雅安财产险业务经营情况分析及竞争对策.docx

雅安财产险业务经营情况分析及竞争对策.docx

- 文档编号:9954531

- 上传时间:2023-02-07

- 格式:DOCX

- 页数:12

- 大小:25.99KB

雅安财产险业务经营情况分析及竞争对策.docx

《雅安财产险业务经营情况分析及竞争对策.docx》由会员分享,可在线阅读,更多相关《雅安财产险业务经营情况分析及竞争对策.docx(12页珍藏版)》请在冰豆网上搜索。

雅安财产险业务经营情况分析及竞争对策

[商业秘密,注意保存]

回顾过去展望未来

全力实现非车险业务新跨越

——2011年非车险专业会议报告

(2011年4月22日)

nxl

同志们:

今天这个会是继省公司非车险业务专业会议后我市的一个重要会议,也是继2006年以来和“十二五”开局年的首次非车险业务发展专业会议。

为了达成省公司专业会议和分公司年初提出的各项工作目标,做好“十二五”开局年非车险业务发展工作,我们静心地座下来回顾过去、展望未来,为非车险业务实现新的跨越共商发展大计。

一、2010年经营情况回顾

(一)保费收入。

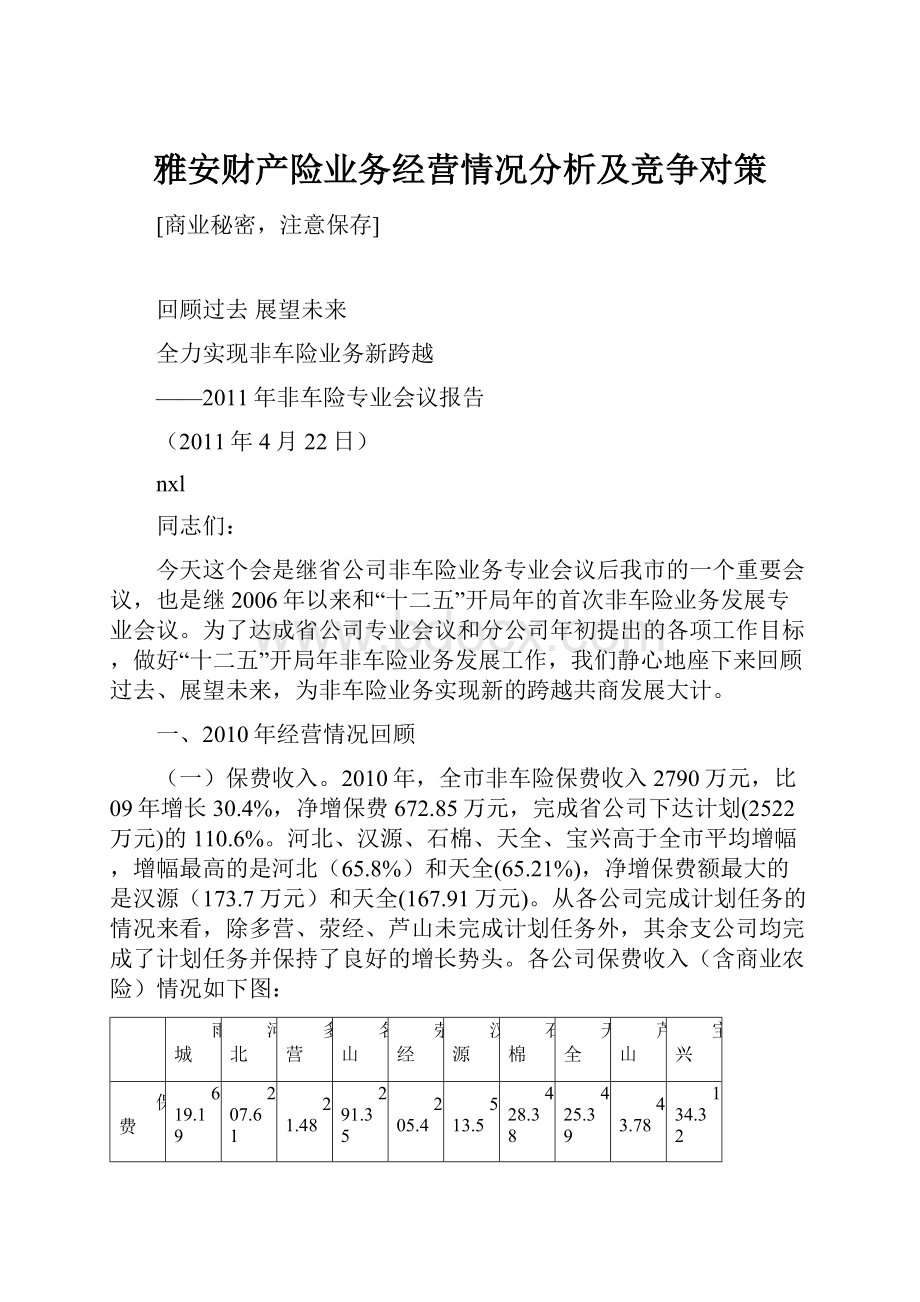

2010年,全市非车险保费收入2790万元,比09年增长30.4%,净增保费672.85万元,完成省公司下达计划(2522万元)的110.6%。

河北、汉源、石棉、天全、宝兴高于全市平均增幅,增幅最高的是河北(65.8%)和天全(65.21%),净增保费额最大的是汉源(173.7万元)和天全(167.91万元)。

从各公司完成计划任务的情况来看,除多营、荥经、芦山未完成计划任务外,其余支公司均完成了计划任务并保持了良好的增长势头。

各公司保费收入(含商业农险)情况如下图:

雨城

河北

多营

名山

荥经

汉源

石棉

天全

芦山

宝兴

保费

619.19

207.61

21.48

291.35

205.4

513.5

428.38

425.39

43.78

134.32

净增±

108.32

82.39

-18

27.65

20.6

173.7

113.37

167.91

-41.35

39.26

增长%

21.2

65.8

-45.59

10.49

11.15

51.12

35.99

65.21

-48.57

41.3

计划数

671

151

66

281.5

219

369

318

305.5

99

119

(二)市场份额。

全市7家财险公司共收保费4735万元,各公司市场份额是:

人保财险58.91%(2790万元),中华联合14.32%(678万元)、大地保险0.32%(15万元),永安财险6.17%(292万元),都邦财险1.18%(56万元),平安财险5.72%(271万元),太平财险13.39%(634万元)。

市场份额在我市上升较快的是永安财险、平安财险、太平财险、中华联合,也是我们的主要竞争对手。

我司分险种市场份额除工程险低于平安财险、太平财险外,其他险种业务远远高于其他竞争对手。

雅安各财险公司主要险种保费收入情况如下(省行业数据):

单位:

万元

企财险

家财险

工程险

货运险

责任险

意外健康险

人保财险

646.41

43.46

43

44.72

1312.58

699.04

中华联合

59.63

-1.48

0.71

7.68

320.98

290.26

大地保险

2.12

-0.05

--

--

--

12.95

永安财险

78.05

-0.19

4.01

--

97.68

112.56

都邦财险

11.27

3.24

12.14

--

2.3

27.36

平安财险

64.22

4.10

98

--

73.35

30.84

太平财险

198.79

0.15

61.82

8.25

88.64

276.32

人保份额

60.95%

88.26%

19.57%

73.73%

69.25%

48.23%

实绩

雨城

河北

多营

名山

荥经

汉源

石棉

天全

芦山

宝兴

财产险

226.7

28

2.34

83.56

19.46

53.8

238.2

93.26

2.96

29.97

责任险

363.7

136.3

8.96

77.5

147.6

198.7

136.3

188.4

37.53

17.55

意外险

28.73

43.27

10.2

130.3

38.33

261

53.88

43.24

3.29

86.8

计划

雨城

河北

多营

名山

荥经

汉源

石棉

天全

芦山

宝兴

财产险

262

30

16

93.5

24

71

201

135.5

12

54

责任险

300

68

30

48

155

98

63

127

41

20

意外险

109

53

20

140

40

200

54

43

46

45

(三)产品线保费收入情况。

财产险保费收入778.3万元,责任险保费收入1312.58万元,意外健康险保费收入699万元。

全市只有天全、石棉基本完成各产品线计划任务,其余公司均未全面完成。

在财产险上完成计划任务最差的是多营、芦山,在责任险上完成计划任务最差的是多营,在意外健康险上完成计划任务最差的是雨城、芦山。

责任险业务经过三年的发展,已经成为全市非车险业务的龙头险种。

除宝兴外,责任险均成为各公司非车险业务收入第一大险种。

财产险业务除石棉、天全有所增长外,其他公司均呈逐年萎缩趋势。

意外健康险业务在消化《意外险经营标准》的情况下全市虽有增长,但公司与公司之间发展不平衡,不少的公司大幅下降,导致全市总体业务增长乏力。

(四)费用使用。

2010年四大费用共计632万元,占保费收入的22.65%。

其中:

理赔费用为51.71万元,占保费的1.85%;承保费用为126.18万元,占保费的4.52%;手续费为452.55万元,占保费的16.22%;管理费用为1.59万元,占保费的万分之五点七。

分产品线的费用使用情况如下:

——财产险:

四大费用共计198.26万元,占保费的25.47%。

其中:

理赔费用为9.81万元,占保费的1.26%;承保费用为40.79万元,占保费的5.24%;手续费为137.28万元,占保费的17.64%;管理费用为0.7万元,占保费的万分之九。

——责任信用险:

四大费用共计270.42万元,占保费收入的20.6%。

其中:

理赔费用为14.77万元,占保费的1.13%;承保费用为52.16万元,占保费的3.97%;手续费为203.17万元,占保费的15.48%;管理费用为0.31万元。

——意外健康险:

四大费用共计173.03万元,占保费收入的24.75%。

其中:

理赔费用为27.14万元,占保费的3.88%;承保费用为32.21万元,占保费的4.6%;手续费为112.1万元,占保费的16.04%;管理费用为0.58万元。

从以上使用情况来看,财产险和意外健康险均超过全市总体水平,尤其财产险更是居高。

责任险手续费(雇主责任险手续费在分公司10%控制目标下)估算超了控制目标3个百分点。

这也说明市场竞争的激烈或分公司管控不到位。

各支公司非车险费用较高的有名山、荥经、芦山、宝兴,综合手续费率较高的有雨城、名山、汉源、芦山。

(五)承保利润。

全市报表利润-491.31万元,各支公司承保利润合计为-463.96万元,全市考核口径利润-113.07万元。

去年,由于两次大的洪灾和责任险、意外健康险未决赔款准备金提计方式的改变,致使核算成本增加,是公司史上最大亏损年。

从产品线来看:

——财产险:

支公司承保利润-313.39万元,分公司承保、理赔、管理费用成本11万元,大灾调整350.89万元,考核口径承保利润为-26.5万元。

未决赔款准备金净额为569.57万元,占保费的73.18%。

——责任信用险:

支公司承保利润87.66万元,分公司承保、理赔、管理费用成本5万元,承保利润为82.66万元。

未决赔款准备金净额为480万元,占保费的36.57%。

——意外健康险:

支公司承保利润-238.3万元,分公司承保、理赔、管理费用成本11.37万元,加相关调整,承保利润为-261.1万元。

未决赔款准备金净额为442.3万元,占保费的62.28%。

各支公司利润情况见下表:

雨城

河北

多营

名山

荥经

汉源

石棉

天全

芦山

宝兴

承保利润

-273.8

-60.6

9.99

1.9

71.9

-97.4

-190.7

41.56

20.24

13.03

财产险

-229

4.69

-0.01

33.27

30.07

-40.8

-134.3

15.56

2.75

4.38

责任险

-19.9

-27.2

6.5

9.81

47

7.23

-25.2

38

43.35

8.07

意外险

-25.1

-38.1

3.48

-41.2

-5.16

-63.8

-31.2

-12

-25.8

0.58

考核口径

-115.4

-60.6

9.99

1.9

71.9

-57.44

-38.17

41.56

20.24

13.03

各支公司未决赔款准备金情况:

未决净额

雨城

河北

多营

名山

荥经

汉源

石棉

天全

芦山

宝兴

09年末

44.02

26.25

-30.24

4.62

128.41

57.55

26.93

25.73

68.4

40.34

10年末

460.38

118.41

6.24

109.83

132.04

290.95

285.58

60.91

14.89

12.69

增提金额

416.36

92.16

36.48

105.21

3.63

233.4

258.65

35.18

-53.51

-27.65

占比%

74.4

57.0

29.1

37.7

64.3

56.7

66.7

18.7

34.0

0.1

二、2011年一季度经营情况

截止3月31日,全市非车险(不含农险)保费收入1096.88万元,比去年同期增长50.46%,净增保费367.88万元。

实现已赚净保费543.86万元,比去年同期上增长6.5%。

(一)按产品线保费收入情况。

全市非车险业务在财产险业务下降的情况下取得增长50.46%的业绩,得益于责任信用险和意外健康险的高速增长。

责任信用险业务已成为我市最大险种,保费占比为55%。

其次是意外健康险业务,占比为26%。

财产险业务退居第三,占比为19%。

各支公司非车险保费收入如下:

雨城

河北

多营

名山

荥经

汉源

石棉

天全

芦山

宝兴

总保费

118.71

143.65

9.17

77.73

163.89

236.32

82.27

145.85

32.27

87.07

财产险

60.69

0.30

0.03

38.56

1.19

9.61

9.46

15.21

0.40

21.63

责任险

56.80

110.84

4.52

10.31

145.80

108.85

68.45

112.89

23.76

10.21

意外险

1.21

32.50

4.63

28.86

16.90

117.86

4.37

17.75

8.10

55.23

1、财产险。

财产险业务近三年来虽有一定的增长,但增长乏力。

各公司没有找到新的增长点,传统业务领域萎缩,新业务领域没有开发。

一季度保费收入157.09万元,比去年同期下降31.18%,净减保费71.19万元。

全市除雨城、宝兴增长外,其余全部下降。

同比增幅和净增额最大的是宝兴,同比降幅和净减额最大的是石棉(同比下降86.46%,保费下降60.39万元)、汉源(同比下降59.48%,保费下降14.12万元)。

——企财险:

保费收入130.53万元,净减保费39.81万元,同比下降23.37%。

同比增幅和净增额最大的是宝兴、名山,同比降幅和净减额最大的是石棉(降幅90.29%,保费下降净额58.97万元),降幅和净减额其次的是天全(降幅70.67%,保费下降净额12.37万元)。

——家财险:

保费收入17.96万元,净增6.55万元,同比增长57.43%。

同比增幅和净增额最大的是天全(同比增长927%,净增保费9.05万元)。

——工程险:

保费收入为零,净减保费21.14万元,同比下降100%。

——货运险:

保费收入8.6万元,净减保费16.79万元,同比下降66.14%。

货运险下降的原因:

一是汉源的铁货险下降16.79万元,二是河北5万元缺口未补,三是雨城、多营、荥经、石棉、芦山为空白。

2、责任信用险。

保费收入652.43万元,比去年同期增长67.07%,净增保费261.92万元。

责任险同比增幅和净增额排列前几位的是荥经(增长116.87%,保费78.57万元)、河北(增长112.42%,保费58.66元)、天全(增长102.83%,保费57.23万元)、石棉(增长203.13%,保费45.87万元)。

雨城(下降32.15%,保费26.92万元)、多营、名山同比下降。

一季度在全市开办的9个责任险业务中,增长最快的是雇主责任险(同比增长121.16%,净增保费357.43万元),并且新增了职业院校实习生责任保险,恢复性增长了医疗责任险。

下降最大的是驾乘人员责任险,同比下降96.02%,净增保费20.20万元。

3、意外健康险。

保费收入287.4万元,比去年同期增长160.61%,净增保费177.13万元(其中健康险业务下降76.24%,净减保费3.58万元)。

同比增幅和净增额排列前几位的是汉源(同比增长362.18%,净增保费92.36万元)、河北(同比增长620.67%,净增保费27.99元)、荥经(同比增长2183%,净增保费16.16万元)、宝兴(同比增长37.26%,净增保费14.99万元),名山(同比增长77.16%,净增保费12.57万元)。

在一季度全市开办的6个意外险业务中,增长最快的是驾乘人员意外险业务,同比增长1353.4%,净增保费110万元。

其次是团意险业务,同比增长74.82%,净增保费63.27万元。

(二)主要费用成本及承保利润情况

1、主要费用成本。

各支公司手续费、承保费用、理赔费用合计为238.4万元,费用率为21.73%。

其中:

手续费155.25万元,手续费率为14.15%;承保费用72.05万元,费用率为6.6%;理赔费用11.1万元,费用率为1.02%。

仅承保、理赔费用两项就达到了7.62%,不少的公司已超分公司年初下达的费用指标。

从各项费用的占比来看,手续费及中介费支出占59%,承保费用占27%,理赔费用占4%,分公司承保、理赔、管理费用占10%。

总体费用使用进度基本符合分公司的管理预期,但在险种之间的费用归集工作上做得不细、导致险种之间费用成本分摊不合理。

特别是责任险手续费,2010年在分公司在严格管制手续费支出的情况下,手续费率仍达15.5%,今年一季度仍居高不下。

产品线费用情况如下:

——财产险。

全市共支手续费18.53万元,手续费率为11.8%,其中:

家财险为23%,其他险种都在15%以内。

各支公司承保费用合计为12.07万元,费用率为7.7%,雨城和名山达到8%以上。

各支公司理赔费用合计为2.05万元,费用率为1.3%,在2%以上的有名山(3.38%)、宝兴(2.07%)。

——责任险。

共支手续费94.32万元,手续费率为14.46%,河北、名山、荥经、汉源、芦山超过全市平均水平。

各支公司承保费用合计为42.30万元,费用率为6.5%,荥经和天全达到8%以上。

各支公司理赔费用合计为3.68万元,费用率为0.6%。

——意外健康险。

共支手续费42.39万元,手续费率为14.75%,唯有名山达17%,其他公司都在15%以内。

各支公司承保费用合计为17.68万元,费用率为6.2%。

各支公司理赔费用合计为5.37万元,费用率为1.9%,净额和费用率最高的是名山(8.%)。

2、承保利润。

一季度,实现已赚净保费534.63万元,比去年同期上增长6.5%。

直接赔款305.87万元,比去年同期增加12.19万元,增长4%。

赔付成本259.43万元,比去年同期减少10万元,赔付率为48.53%(比去年同期下降21个百分点)。

提计未赔款准备金净额1528万元,较年初增提36.2万元。

综合赔付率为93.49%,承保利34.36万元,比去年同期(2010年一季度亏损4.06万元)净增38.4万元。

各支公司承保利润合计为60.9万元。

十家经营单位,除雨城、多营、汉源、宝兴亏损外,其余公司都实现了阶段性盈利,且名山、荥经、天全各产品线均盈利。

亏损额最大的是雨城(-76.4万元),其次是汉源(-26.5万元)。

产品线盈利情况如下:

——财产险:

在转回未决赔款准备金52.2万元的情况下,各支公司共实现利润69.8万元,除河北、宝兴外,其余公司都实现了阶段性盈利。

利润额排前三位的是雨城(30.8万元)、石棉(17.2万元)、名山(11.1万元)。

——责任险:

在增提未决赔款准备金65.1万元的情况下,各支公司共实现利润-17.3万元,但盈利单位有河北(36.5万元)、名山(15万元)、荥经(26.5万元)、天全(8.5万元)、芦山(5.7万元)、汉源(1.4万元)。

亏损的单位是雨城(-88.8万元)、宝兴(-12.3万元)、多营(-7.3万元)、石棉(-3万元)。

亏损公司的主要原因除业务和理赔质量存在问题外,不排除增提未决赔款准备金对利润的影响,雨城增提98.6万元、宝兴增提5.1万元、多营增提8万元、石棉增提1.5万元。

——意外健康险:

在增提未决赔款准备金23.2万元的情况下,各支公司共实现利润8.5万元。

盈利单位是名山(46.9万元)、天全(9.9万元)、宝兴(9.9万元)、荥经(4.7万元)、石棉(3.6万元元)、多营(2.9万元),亏损的单位是汉源(-37万元)、雨城(-18.3万元)、河北(-12.8万元)、芦山(-1.4万元)。

亏损公司的主要原因除业务、理赔质量和费用成本存在问题外,增提未决赔款准备金也是不利利润发展的原因。

三、促进非车险业务发展工作意见

4月7日省公司召开了全省非车险专业会议,省公司针对全省非车险业务增长乏力、市场份额下降的实情,确定今年为“非车险业务发展年”。

会上,提出要了不惜代价与竞争对手争夺市场份额的要求,确定了业务发展增速(12%以上)、费用投入方向,并决定对分公司实行“月考核、季对兑现、年终调整“、“以增幅为考核内容,以规模为考核基础,与业绩工资挂钩”考核。

在今天的会上,分公司将对各支公司(营销部)下达分种险保费收入计划,并按照省公司的考核方式对各支公司(营销部)领导班子成员实施“按季考核,与业绩工资挂钩,年终调整兑现”的考核办法。

2011年,面对59%市场份额的保卫战,面对3313万元保费计划的现实,面对财产险业务发展的压力,任何计划和考核都是促发展的手段而不是目的,我们的最终目的是要取得业务的发展,实现3313万元保费的历史性跨越。

在此,我对促进非车险业务发展工作措施谈几点意见,供大家参考。

(一)巩固和发展责任险、意外险的增长势头。

一季度,非车险业务取得了较好的实绩,截止4月20日,保费收入1405万元,完成分公司自编计划的42.4%,其中:

责任险保费收入789.6万元,完成自编计划的54.45%;意外健康险保费收入372.3万元,完成自编计划的43.24%,为完成省公司年度计划和分公司自编计划打下了基础。

非车险业务的增长,其主要的增长点来源于矿山雇责险、摩托车驾意险和团意险。

为此,我们要抓住这个发展势头,确保完成责任险和意外险年度计划。

1、主动迎接雇主责任险高保额的挑战。

由于我市雇责险长期经营在微利和亏损的边缘,承保能力偏弱,加之市场费率偏低和手续费偏高,以及承保要素不齐对理赔质量的影响,使我们不能向高保额要增长。

今年,受益于各级政府加强商危行业的管理,特别是赔偿标准的提高,雇责险迎来了发展良机。

从目前县区安检已启动该项工作的情况来看,要求企业普遍投保保额提高了100—300%,最低20万元,最高达到了60万元并且费率普遍提高。

各公司应积极主动与当地安检部门联系,争取他们的支持,要求矿山企业投保。

一是做好满员承保提高保费充足率工作。

力争求得当地安检部门的支持,加强投保数的核定工作。

因人员多、交费多的企业,可分期(应计名)投保,减小企业一时的资金压力。

二是做好保额和费率厘定及共保分摊工作。

保额可按照当地安检部门的要求设定(医疗费保额不突破2万元),费率应执行总颁标准,我司份额应力争达到50%,确保市场份额的提升。

三是做好向安检部门支付费用的相关工作。

力争说服安检部门出据行政事业发票,在承保费用中支付防灾费或安全教育宣传费,确保费用支出合规。

按已开展该项工作的县区安检部门要求支付费用的意向标准,我们可最高承诺15%。

若安检部门不能出据行政事业发票,我们应积极给他们引荐保险专业代理公司。

四是做好共保各方现场查勘出勤协调工作,确保为被保险人提供查勘理赔服务承诺事项的落实。

2、努力拓宽驾意险的承保领域。

由于我市人口少,却经营意外险的公司有11家,业务竞争理所当然。

多年来我们在学意险没有胜过国寿,即或拿回一点点业务,由于理赔能力跟不上,因常年亏损而主动放弃。

两年一审的摩托车轮回到了今年,抓一煲算一煲,而且还要抓好。

与此同时,我们要借助摩托车驾意险在驾车人群中的影响,努力扩展到汽车驾驶人群。

除摩托车外的其他驾意险,各公司可以将保费指标分解到人与工资挂钩,营销员可以考虑手续费增加到18%。

3、抓好其他责任险和意外险的续保和新增工作。

做好续保工作是业务增长的基础,各公司要高度重视。

在责任险领域:

在抓好道路客运承运人责任险的续保和新增的同时,还要抓好道路危险货物承运人责任险的续保和新增,要勇于从竞争对手30%(583万元)份额中抢夺增长点,同时加紧对责任信用险新业务的开发,培育2012年业务增长点。

在意外健康险领域:

继续抓好个意、团意险的续保巩固和客户新增,同时要从竞争对手52%(550万元)份额中寻找新增客户。

在加强传统业务竞争力量的同时,应把借款人意外险放在新增业务开发的首位。

农信社及各银行是借款人意外险业务来源的主要渠道,省公司已省农信社签订了合作协议,在“银保通”系统未上线之前可采用手工出单。

分公司信息技术部责无旁贷地要加快推广e-Life系统的使用步伐,POS机+意外险电子商务(e-Life)系统,完全能满足各行、社小额贷款人意外险及时投保的需求。

为了公司责任险与意外险均衡发展,在《意外险经营标准》的约束下,寿险公司能开的条件我们同样能开,寿险公司能保的业务我们同样能保,在竞争业务上可以实施(X+3)的费用政策。

如今,争夺雅安责任险、意外险市场份的瓶颈不是费用,而是开出承保条件后的承保能力。

在意外险承保能力上,只要按照总颁费率标准或不超过10%的打折,我们要通过临分来提高自身(40%)的承保能力。

(二)抓好财产险业务的续保和新增。

截止4月20日,保费收入

201.53万元(同比减收52.39万元),同比下降20.63%,完成分公司自编计划的21.3%,低于时间进度9个百分点。

财产险业务的发展压力已经摆在了我们面前,各公司应认真研究解决业务发展中存在的问题,克服业务发展中遇到的困难,从竞争对手44%(612万元)份额中抢夺市场。

1、激活和巩固银行代理渠道。

分公司与工、农、中、建都

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 雅安 财产 业务 经营 情况 分析 竞争 对策

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

汉英翻译第七讲主语的处理Word下载.docx

-

关于工作调动申请书汇总8篇文档格式.docx

-

家装工程验收标准Word文档下载推荐.docx

-

湖北省襄阳市学年高二上学期期末考试语文试题 扫描版含答案Word格式.docx

-

公共英语四级阅读理解题专项试题三Word文档下载推荐.docx

-

湖南教师资格考试中学教育心理学真题试题及答案Word文档下载推荐.docx

-

基层干部培训中行动学习法的应用Word下载.docx

-

广州各区届中考语文一模试题分类汇编答案Word格式.docx

-

行政工作表格Word格式.docx

-

化工行业巡检巡更方案Word格式.docx

-

黑齿常之Word文件下载.docx

-

国有土地使用权出让合同宗地 2Word文档下载推荐.docx

-

化学执信中学高三第三次模拟考试Word文档格式.docx

-

环境保护培训试题及答案Word下载.docx

-

管理Word文件下载.docx

-

海南省高考语文模拟试题及答案一Word下载.docx

-

环境监察执法考试题库共967题只有题目答案见另外Word格式文档下载.docx

-

合同范本之芯片采购合同模板Word文档下载推荐.docx

-

环卫管理人员工作计划Word下载.docx