吉林省耕地占用税实施办法.docx

吉林省耕地占用税实施办法.docx

- 文档编号:9910253

- 上传时间:2023-02-07

- 格式:DOCX

- 页数:9

- 大小:114.70KB

吉林省耕地占用税实施办法.docx

《吉林省耕地占用税实施办法.docx》由会员分享,可在线阅读,更多相关《吉林省耕地占用税实施办法.docx(9页珍藏版)》请在冰豆网上搜索。

吉林省耕地占用税实施办法

吉林省耕地占用税实施办法

LT

吉林省耕地占用税实施办法(2009)

(吉林省人民政府令第202号)

【颁布时间】 2009-02-04

【实施时间】 2008-01-01

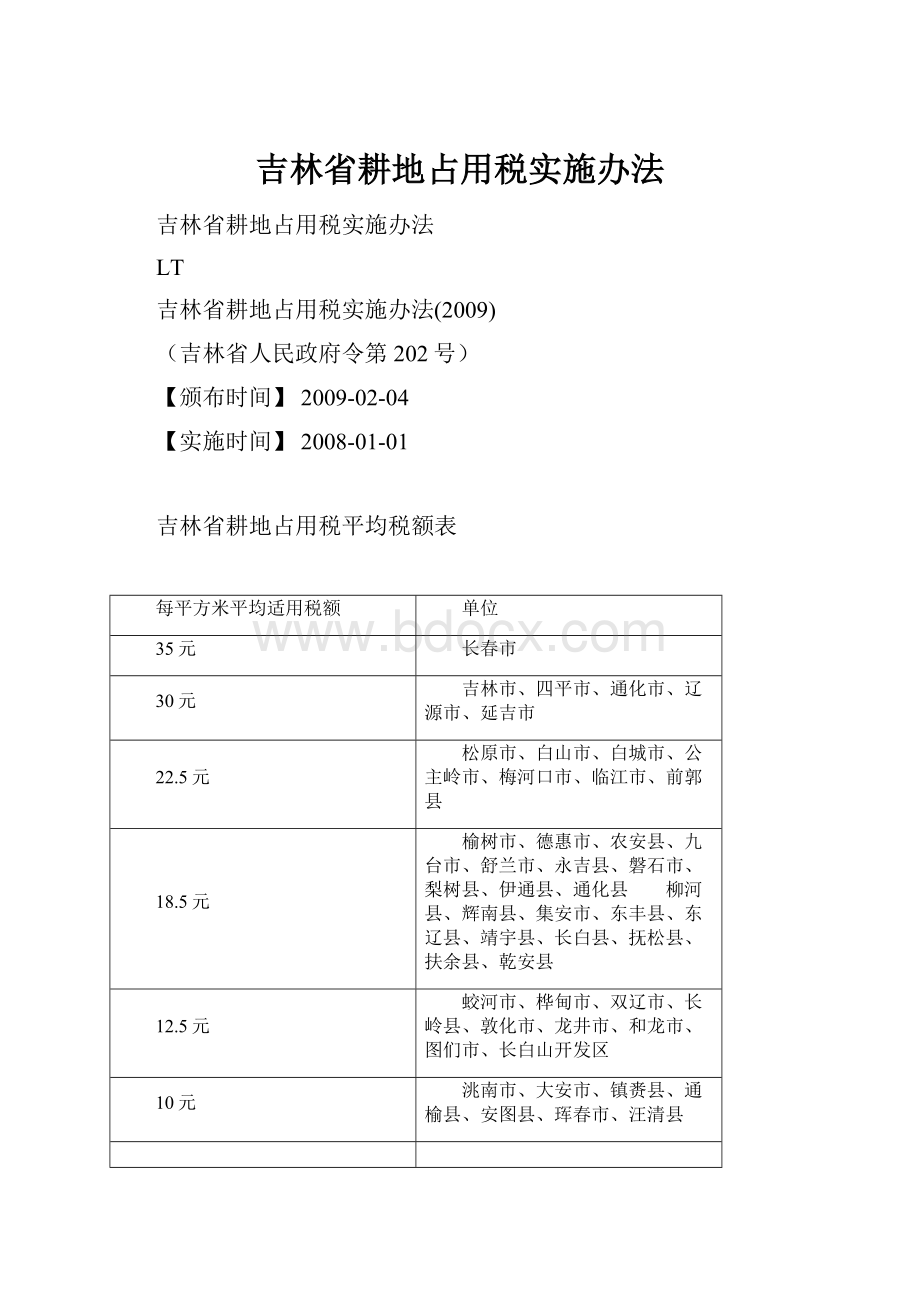

吉林省耕地占用税平均税额表

每平方米平均适用税额

单位

35元

长春市

30元

吉林市、四平市、通化市、辽源市、延吉市

22.5元

松原市、白山市、白城市、公主岭市、梅河口市、临江市、前郭县

18.5元

榆树市、德惠市、农安县、九台市、舒兰市、永吉县、磐石市、梨树县、伊通县、通化县 柳河县、辉南县、集安市、东丰县、东辽县、靖宇县、长白县、抚松县、扶余县、乾安县

12.5元

蛟河市、桦甸市、双辽市、长岭县、敦化市、龙井市、和龙市、图们市、长白山开发区

10元

洮南市、大安市、镇赉县、通榆县、安图县、珲春市、汪清县

吉林省物价局

吉林省财政厅

吉林省土地管理局文件

吉林省价房涉字[1997]3号

关于公布土地系统管理收费项目及标准的通知

各市、州、县(市、区)物价局、财政局、土地管理局:

按照省政府关于清理整顿乱收费的精神和国家有关土地管理收费政策,我省对土地系统收费进行了清理整顿,经请示省政府同意,现将清理整顿后的土地系统管理收费项目、标准及有关事项通知如下:

一、征地管理费

征地管理费(或称土地管理费)系指县以上人民政府土地管理部门受用地单位委托,采用包干方式统一负责组织,办理各类建设项目征用土地的有关事宜,由用地单位在征地费总额的基础上按一定比例支付的管理费用。

征地管理费收费标准按《吉林省征地管理费实施细则》(吉省价房涉字[1995]4号)规定执行。

对划拨的国有荒山、荒地进行农业开发项目的土地管理费标准,各地可在每平方米不超过0.015元的范围内根据当地实际情况制定。

具体标准由市、州土地管理部门提出意见,经物价局会同财政部门审定后报当地人民政府批准执行。

并报省物价局、财政厅备案。

二、用地管理费

用地管理费是土地管理部门为有效地加强土地管理,在批准城乡非农建设用地时,向土地使用者一次性收取的管理费用。

(一)城镇国有土地用地管理费收取范围及标准

1、临时用地和居民自建住宅用地,每平方米收费标准为:

土地一等城市(长春市市区)为0.50元;土地二等城市(吉林市市区、延吉市)为0.80元;土地三等以下城镇为1.00元。

2、其他城市建设用地每平方米标准为:

土地一等城市(长春市市区)1.00元;土地二等城市(吉林市市区、延吉市)1.50元;土地三等以下城镇2.00元。

土地三等以下城镇包括长春市双阳区、吉林市左家镇。

(二)农村集体土地用地管理费收取范围及标准

1、农村新建房屋(含扩建)占用的宅基地、收费标准:

占用菜田的每平方米收取0.30元;占用其它耕地的每平方米收取0.25元;占用非耕地的每平方米收取0.23元。

田埂,种植药材、草皮、花卉、苗木等的耕地,以及其他临时改变用途的耕地。

第三条 占用耕地建房或者从事其他非农业建设的单位或者个人,为耕地占用税的纳税人,应当依照国家相关规定及本办法缴纳耕地占用税。

本办法所称建房,包括建设建筑物和构筑物。

本办法所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;所称个人,包括个体工商户以及其他个人。

第四条 经申请批准占用耕地的,纳税人为农用地转用审批文件中标明的建设用地人;农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人。

未经批准占用耕地的,纳税人为实际用地人。

第五条 耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收。

前款所称纳税人实际占用的耕地面积,包括经批准占用的耕地面积和未经批准占用的耕地面积。

第六条 占用园地建房或者从事非农业建设的,视同占用耕地征收耕地占用税。

前款所称园地是指依据《土地利用现状分类》划定的园地。

第七条 各市(州)、县(市)耕地占用税的平均税额,按照本办法所附《吉林省耕地占用税平均税额表》执行。

各市(州)、县(市)的适用税额,由当地人民政府在不低于省核定平均税额的前提下,根据本地实际情况具体核定,并报省地方税务机关备案。

第八条 省级以上各类开发区耕地占用税适用税额,应当按所在行政区适用税额提高20%。

第九条 占用基本农田的适用税额,应当在所在行政区或开发区适用税额的基础上提高50%。

前款所称基本农田,是指依据《基本农田保护条例》划定的基本农田保护区范围内的耕地。

第十条 下列情形占用耕地,免征耕地占用税。

(一)军事设施占用耕地,具体范围包括:

1、地上、地下的军事指挥、作战工程;

2、军用机场、港口、码头;

3、营区、训练场、试验场;

4、军用洞库、仓库;

5、军用通信、侦察、导航、观测台站和测量、导航、助航标志;

6、军用公路、铁路专用线,军用通讯、输电线路,军用输油、输水管道;

7、其他直接用于军事用途的设施。

(二)县级以上人民政府教育行政部门批准成立的大学、中学、小学、学历性职业教育学校以及特殊教育学校专门用于教学的场所。

具体范围包括:

教学用房、实验楼(室)、运动场(馆)、图书馆、办公室及师生员工食堂、学生宿舍用地。

(三)县级以上人民政府教育行政部门登记注册或者备案的幼儿园内专门用于幼儿保育、教育的场所。

(四)经批准设立的养老院内专门为老年人提供生活照顾的场所。

(五)县级以上人民政府卫生行政部门批准设立的医院内专门用于提供医护服务的场所及其配套设施。

(六)直接为农业生产服务的农田水利设施用地。

前款中

(二)、(三)、(四)、(五)项所规定的场所中建设经营性场所及职工住房占用耕地的,按照当地适用税额缴纳耕地占用税。

第十一条 以下情形占用耕地,减征耕地占用税,按每平方米2元的税额征收:

(一)铁路线路,具体范围限于铁路路基、桥梁、涵洞、隧道及其按照规定两侧留地(专用铁路和铁路专用线占用耕地的除外)。

(二)公路线路,具体范围限于经批准建设的国道、省道、县道、乡道和属于农村公路的村道的主体工程以及两侧边沟或者截水沟(专用公路和城区内机动车道占用耕地的除外)。

(三)飞机场跑道、停机坪,具体范围限于经批准建设的民用机场专门用于民用航空器起降、滑行、停放的场所。

(四)港口,具体范围限于经批准建设的港口内供船舶进出、停靠以及旅客上下、货物装卸的场所。

(五)航道,具体范围限于在江、河、湖泊、港湾等水域内供船舶安全航行的通道。

第十二条 农村居民经批准在户口所在地按规定标准占用耕地建设自用住宅,按规定适用税额减半征收耕地占用税。

农村居民经批准搬迁,原宅基地恢复耕种,凡新建住宅占用耕地不超过原宅基地面积的,不征收耕地占用税;超过原宅基地面积的,在规定标准范围内的超过部分,按照当地适用税额减半征收耕地占用税,在规定标准范围外的超过部分,按照当地适用税额全额征收耕地占用税。

农村烈士家属(包括农村烈士的父母、配偶和子女)、残疾军人、鳏寡孤独以及革命老根据地、少数民族聚居区和边远贫困山区生活困难的农村居民,在规定用地标准以内新建住宅缴纳耕地占用税确有困难的,由纳税人提出申请,经所在地乡(镇)人民政府审核、县级人民政府批准后,可以免征或者减征耕地占用税。

第十三条 依照本办法第十条、第十一条规定免征或者减征耕地占用税后,纳税人改变原占地用途,不再属于免征或者减征耕地占用税情形的,应自改变用途之日起30日内按改变用途的实际占用耕地面积和当地适用税额补缴耕地占用税。

第十四条 耕地占用税由地方税务机关负责征收。

土地管理部门在通知单位或者个人办理占用耕地手续时,应当同时通知耕地所在地同级地方税务机关。

获准占用耕地的单位或者个人应当在收到土地管理部门的通知之日起30日内缴纳耕地占用税。

土地管理部门凭耕地占用税完税凭证或者免税凭证和其他有关文件发放建设用地批准书。

第十五条 纳税人临时占用耕地,应当依照本办法的规定缴纳耕地占用税。

纳税人在批准临时占用耕地的期限内恢复所占用耕地原状的,全额退还已经缴纳的耕地占用税。

前款所称临时占用耕地,是指纳税人因建设项目施工、地质勘查等需要,在一般不超过2年临时使用耕地并且没有修建永久性建筑物的行为。

因污染、取土、采矿塌陷等损毁耕地的,比照本条第一款规定的临时占用耕地的情况,由造成损毁的单位或者个人缴纳耕地占用税。

超过2年未恢复耕地原状的,已征税款不予退还。

第十六条 占用下列土地建房或者从事非农业建设的,按所在行政区适用税额80%的比例征收耕地占用税。

(一)林地,包括有林地、灌木林地、疏林地、未成林地、迹地、苗圃等;不包括居民点内部的绿化林木用地,铁路、公路征地范围内的林木用地,以及河流、沟渠的护堤林用地。

(二)牧草地,包括天然牧草地、人工牧草地等。

(三)农田水利用地,包括农田排灌沟渠及相应附属设施用地。

(四)养殖水面,包括人工开挖或者天然形成的用于水产养殖的河流水面、湖泊水面、水库水面、坑塘水面及相应附属设施用地。

(五)渔业水域滩涂,包括专门用于种植或者养殖水生动植物的水域和滩地。

第十七条 建设直接为农业生产服务的生产设施占用本办法第十六条规定的农用地,不征收耕地占用税。

前款所称直接为农业生产服务的生产设施,是指直接为农业生产服务而建设的建筑物和构筑物。

具体包括:

储存农用机具和种子、苗木、木材等农业产品的仓储设施;培育、生产种子、种苗的设施;畜禽养殖设施;木材集材道、运材道;农业科研、试验、示范基地;野生动植物保护、护林、森林病虫害防治、森林防火、木材检疫的设施;专为农业生产服务的灌溉排水、供水、供电、供热、供气、通讯基础设施;农业生产者从事农业生产必需的食宿和管理设施;其他直接为农业生产服务的生产设施。

第十八条 经批准占用耕地的,耕地占用税纳税义务发生时间为纳税人收到土地管理部门办理占用农用地手续通知的当天。

未经批准占用耕地的,耕地占用税纳税义务发生时间为纳税人实际占用耕地的当天。

第十九条 纳税人占用耕地或其他农用地的,应当在耕地或其他农用地所在地申报纳税。

第二十条 耕地占用税的征收管理依照《中华人民共和国税收征收管理法》的有关规定执行。

第二十一条 本办法自2008年1月1日起施行。

1987年8月18日吉林省人民政府发布的《吉林省耕地占用税实施办法》(吉政发[1987]98号)同时废止。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 吉林省 耕地 占用 实施办法

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

安徽省劳动合同书Word下载.docx

-

表达后悔的选择的说说心情句子Word文档格式.docx

-

不动产登记信息管理系统解决方案doc文档格式.docx

-

安全监理实施细则Word格式文档下载.docx

-

财务分析与财务效率分析报告DOC 39页Word格式.docx

-

葆婴USANA《健康与自由》文档格式.docx

-

无实物表演题库.docx

-

澳大利亚汽车贸易指南Word格式.docx

-

部编版五年级语文下册第二单元5草船借箭优质教案Word格式.docx

-

大一心理学概论复习Word文档下载推荐.docx

-

安全生产自查报告例文Word文件下载.docx

-

大学生职业生涯规划书范文文本docxWord下载.docx

-

财务经理半年工作总结Word格式文档下载.docx

-

倒计时显示控制S7200DOCWord文档下载推荐.docx

-

班主任工作总结大学Word文档格式.docx

-

部编版一年级语文上册《四季》课件三篇Word格式.docx

-

丹东公务员考试《行测》通关模拟试题及答案解析2Word文件下载.docx

-

案例管理学案例分析题15例教学文案Word格式.docx

-

办公楼施工组织设计Word下载.docx