降脂药物市场分析.docx

降脂药物市场分析.docx

- 文档编号:9908028

- 上传时间:2023-02-07

- 格式:DOCX

- 页数:17

- 大小:30.25KB

降脂药物市场分析.docx

《降脂药物市场分析.docx》由会员分享,可在线阅读,更多相关《降脂药物市场分析.docx(17页珍藏版)》请在冰豆网上搜索。

降脂药物市场分析

调脂药物市场分析

一、前言

自新中国成立以来,尤其是改革开放之后,我国的经济水平得到了长足的发展,人民的生活水平不断提高。

与此同时,人们的生活习惯也悄然随之变化。

日益富裕的生活和不良的生活习惯使得以往少见的疾病逐渐的困扰着我们的生活,尤其是经济发达地区的居民。

这些疾病是在人们的生活水平得到大幅度的提高之后日益显现的,因此它们被人们形象的称为“富贵病”,如心脏病、糖尿病、高血脂、高血压、肥胖等。

流行病学显示,这些富贵病发病率正处于明显的增长时期,并且已经创造了巨大基数的患者群。

因此,这些疾病领域吸引着众多的医药企业,新药开发力度强劲,市场争夺激烈。

二、高脂血症

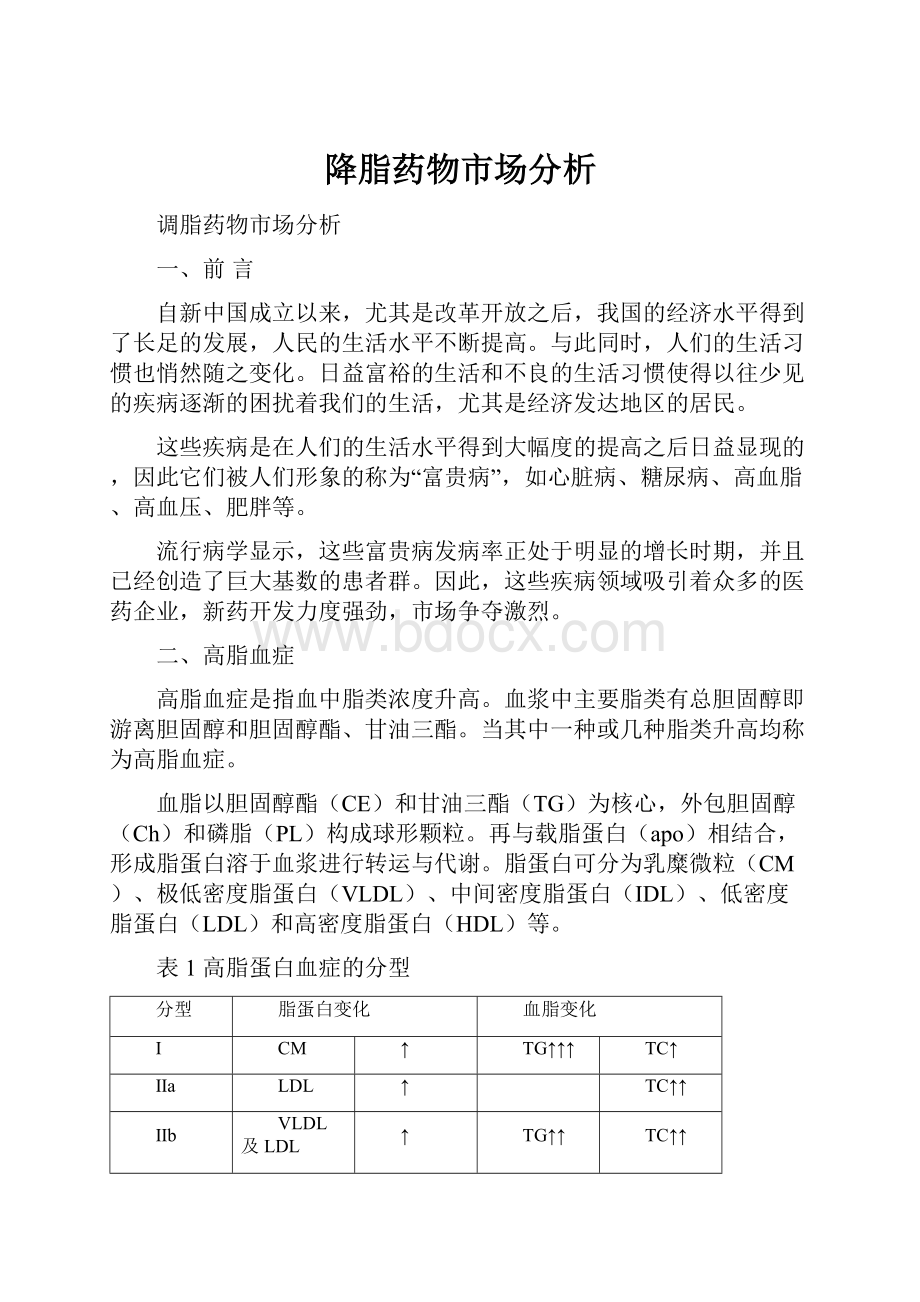

高脂血症是指血中脂类浓度升高。

血浆中主要脂类有总胆固醇即游离胆固醇和胆固醇酯、甘油三酯。

当其中一种或几种脂类升高均称为高脂血症。

血脂以胆固醇酯(CE)和甘油三酯(TG)为核心,外包胆固醇(Ch)和磷脂(PL)构成球形颗粒。

再与载脂蛋白(apo)相结合,形成脂蛋白溶于血浆进行转运与代谢。

脂蛋白可分为乳糜微粒(CM)、极低密度脂蛋白(VLDL)、中间密度脂蛋白(IDL)、低密度脂蛋白(LDL)和高密度脂蛋白(HDL)等。

表1高脂蛋白血症的分型

分型

脂蛋白变化

血脂变化

Ⅰ

CM

↑

TG↑↑↑

TC↑

Ⅱa

LDL

↑

TC↑↑

Ⅱb

VLDL及LDL

↑

TG↑↑

TC↑↑

Ⅲ

IDL

↑

TG↑↑

TC↑↑

Ⅳ

VLDL

↑

TG↑↑

Ⅴ

CM及VLDL

↑

TG↑↑

TC↑

表2 各种血清脂质水平的临床意义(mmol/L)

血脂指标

合适水平

临界水平

需治疗水平

治疗最低目标

TC

<

~

≥

<

LDL-C

<

~

≥

<

HDL-C

>

~

≤

>

TG

<

~

≥

<

三、高脂血症的流行病学

1、全国流行病学

近十几年来,国内开展了许多有关血脂的流行病学研究,但仍然缺乏权威的全国性的流行病学研究结果。

其中,中国MONICA研究(中国多省市心血管疾病及危险因素的人群监测研究)和11省市心血管危险因素队列研究是我国目前样本较大、年龄范围较宽(25-64岁)、地理覆盖范围较广的血脂流行病学研究。

以需药物治疗的血脂水平为标准,全国患病率如下:

TC患病率为%,LDL-C患病率%,HDL-C患病率为%,TG患病率为%,合计%;

以临界水平为标准,全国患病率如下:

TC患病率为%,LDL-C患病率%,HDL-C患病率为%,TG患病率为%,合计为%。

综合流向病学研究结果,我国高脂血症的发病率保守估计为7—8%,实际平均发病率可能达到10%甚至以上,且北方高于南方,城市高于农村,全国有超过1亿的人口需要接受降脂治疗。

2、北京地区流行病学

以11省市心血管危险因素为准,北京市35-64岁高脂血症的发病率为%,而血脂超过临界水平的人口则占38.%。

另据北京老年医学研究所对离休老年干部血脂的调查,65%的老年学脂异常,50%的老年干部胆固醇偏高。

四、调脂药物潜在市场容量及市场销售回顾

1、全国、北京潜在市场容量

2000年第五次人口普查显示,我国人口为13亿,其中城市人口占30%,而中国65岁以上的老年人就有8,810万,占总人口的%;年龄在60岁以上的人口有亿,占总人口10%。

以人均日治疗费用费用10元,年治疗费用3600元为准,全国人口10%的发病率,发病人群的10%接受降脂治疗,则全国城市降脂药物潜在市场容量为13亿×30%×10%×10%×3600元=140亿;若以日治疗费用为5元,则全国城市潜在市场容量为70亿元。

第五次全国人口普查北京总人口为1300万,60岁以上人口174万,2000年188万,占总人口的%,且正以每年3%的速度增长,2010年将到达230万,2025年将达到416万,占总人口的30%。

若以北京总人口、日费用10元为基数,则北京潜在市场总容量为亿×20%×3600元=90亿。

若日费用为3元,则为27亿。

然而,若以全国的平均治疗率10%,则北京市场潜在容量为9亿(3亿)。

若以北京市老年人口、日治疗费用10元为基数,则北京潜在的老年人市场总容量为亿×50%×3600元=34亿。

治疗率=10%,潜在市场容量为亿;

治疗率=20%,潜在市场容量为亿;

……

2、全国、北京地区市场销售回顾

2001年,全国降脂类药物市场总额为12亿,近年保持着15%以上的增长速度。

另外,降脂药物约占全国药品销售总额的%,2002年我国药品销售总额为1400亿,则降脂药物市场总额为18亿。

全国降脂药物市场总额2003年有望突破20亿。

北京地区市场总额,2002年北京医院市场总销售额为140亿,其中心血管系统占%,心血管销售总额为亿。

以高脂血症的全国平均用药水平计算,则北京医院市场为亿×亿=亿。

依据流行病学调查、全国重点医院用药调查以及京、穗、沪用药调查,北京医院市场总额至少为3亿。

五、调脂药物市场竞争产品

1、调脂药物的分类

目前我国国内市场主要的降脂药物可分为:

(1)他汀类:

HMG-COA还原酶抑制剂,主要降低LDL(辛伐他汀等);

(2)贝特类:

苯氧芳酸类,主要降低甘油三酯(非诺贝特等);

(3)烟酸类:

主要降低甘油三酯,同时升高HDL,干预新的危险因素—Lp(a);

(4)多烯脂肪酸类

(5)天然来源类

(6)其他类

2、各类药物降脂强度比较

国内市场上,调脂药物品种较多,产品同质化程度高。

但各类药物作用机理不一,作用不同,各类药物的降脂强度亦有差别。

如下表:

种类

药物名称

剂量

调脂效果

副作用

禁忌证

他汀类

洛伐他汀

普伐他汀

辛伐他汀

氟伐他汀

阿托伐他汀

20-80mg

20-40mg

20-80mg

20-80mg

10-80mg

LDL-C18%-55%

HDL-C5%-15%

TG7%-30%

肌病

肝酶升高

绝对:

活动或慢性肝病

相对:

与某些药物合用

烟酸

普通

缓释

1-2g

LDL-C5-25%

HDL-C15%-35%

TG20%-50%

面红,高血糖

高尿酸

上消化道不适

高尿酸血症

绝对:

慢性肝病

严重痛风

相对:

糖尿病、溃疡

贝特类

(苯氧

芳酸类)

吉非罗齐

非诺贝特

氯贝特

bid

1g/bid

LDL-C5%-20%

HDL-C10%-20%

TG20%-50%

消化不良,

胆石症

肌病

绝对:

严重肾病

严重肝病

从第一个他汀——洛伐他汀问世以来,他汀类药物在降血脂药物家族中扮演的地位日益重要,其总的市场占有率正逐年上升。

至今,已有近十种他汀类药物诞生,且作用强度逐渐提高。

如下:

表目前使用的他汀类药物降脂作用比较

他汀类药物(mg)

脂质及脂蛋白的改变水平

阿法他汀

辛伐他汀

洛伐他汀

普伐他汀

氟伐他汀

TC

LDL-C

HDL-C

TG

…

10

20

20

40

-22%

-27%

4~8%

-10~15%

10

20

40

40

80

-27%

-34%

4~8%

-10~20%

20

40

80

…

…

-32%

-41%

4~8%

-15~25%

40

80

…

…

…

-37%

-48%

4~8%

-20~30%

80

…

…

…

…

-42%

-55%

4~8%

-25~35%

3、他汀药物的适应证的细分

至今,美国已经上市了6个他汀类降脂药物,但只有辛伐他汀和阿托伐他汀占据了美国75%的市场,这其中与这两个药物独特的临床试验设计及适应证有独到关系,见下表。

表他汀类药物获准适应症

获准适应症

洛伐他汀

普伐他汀

辛伐他汀

氟伐他汀

阿伐他汀

合并饮食疗法治疗Ⅱa和Ⅱb型高血脂症患者

降低升高的总胆固醇和低密度脂蛋白胆固醇水平

√

√

√

√

√

降低升高的总胆固醇、低密度脂蛋白胆固醇、载脂蛋白B和甘油三酯水平

√

√

√

√

降低升高的总胆固醇、低密度脂蛋白胆固醇、载脂蛋白B和甘油三酯水平并提高高密度脂蛋白胆固醇水平

√

√

√

减缓冠心病患者的冠状动脉粥样硬化进展

√

√

√

没有心血管疾病症状、然总胆固醇和低密度脂蛋白胆固醇水平在平均值至适度升高程度且高密度脂蛋白胆固醇水平低于平均值个体一级预防冠心病

√

√

尚无冠心病临床证据高血胆固醇症患者一级预防冠心病、包括降低心血管相关死亡率

√

已有冠心病临床证据患者二级预防心血管事件、包括降低总死亡率、中风和TLA风险

√

√

合并饮食疗法治疗Ⅳ型高血脂症患者

√

√

√

合并饮食疗法治疗Ⅲ型高血脂症患者

√

√

√

单用或并用其它降脂疗法降低纯合子型家族性高血胆固醇症患者的总胆固醇和低密度脂蛋白胆固醇水平

√

√

六、国内市场调脂药物市场分析

1、全国市场

国内的主要降脂药物市场主要集中在几个大城市,品种竞争激烈,占据市场主导地位的品种已经出现——辛伐他汀,见下表:

表2001年降脂药物医院市场排名

排名

品种

药物类别

全国销售额

医院市场占有率

1

辛伐他汀

他汀类

亿

44%

2

非诺贝特

贝特类

15%

3

w-3脂肪酸

脂肪酸类

9%

4

吉非贝齐

贝特类

7%

5

普伐他汀钠

他汀类

6%

6

氟伐他汀

他汀类

5%

7

洛伐他汀

他汀类

4%

8

脂必妥

天然来源类

3%

9

西立伐他汀

他汀类

1%

10

甘糖酯

其它类

1%

从表中可以看出,市场的前10个品种占整个医院抗高血脂市场95%以上的市场份额,且品种相对集中,主要为他汀类药物(有5个品种属于他汀类药物),尤其是辛伐他汀,已经占据了降脂药物的近半个市场。

而他汀类占了近60%的降脂药物市场。

2、他汀类药物市场占有率分析

2002年国内市场上的他汀类市场各他汀药物的份额如下:

辛伐他汀%普伐他汀%阿伐他汀%氟伐他汀%洛伐他汀%

虽然辛伐他汀占据着他汀类药物的领导位置,然而各药物之间的销售增长出现了不同的趋势:

图1辛伐他汀销售曲线变化

图2其余他汀药品销售曲线

从以上曲线图可以看出,他汀类药物正处于上升趋势。

在近两三年种,辛伐他汀“一支独秀”,然而随着他汀类药物市场竞争日益激烈。

自2000年四季度以来,除洛伐他汀外,他汀类药物销售额不断攀升,以阿伐他汀上升为最。

受其他他汀类药物的排挤,辛伐他汀2002年第三季度首次出现负增长,而阿伐他汀正逐渐赶超其他药物,有望占据他汀类药物第二的位置,且随着时间推移,若没有我国医疗保险制度的影响,阿伐他汀可能代替辛伐他汀,成为他汀类的领导品牌。

3、北京市场

作为全国药品消费最大的市场区域,北京医院市场同样是降脂药物的市场重心。

据医院用药调查,北京降脂药物的市场占京、沪、穗三个重点城市降脂药物市场近60%,在全国降脂药物市场中约占25%。

以下是北京部分医院降脂药物的回顾:

表北京降脂药部分医院用药状况(金额排序)

品名

1997年

1998年

1999年

2000年上

脉通

969099

8

749254

6

713743

6

347339

6

绞股蓝总甙

159034

12

37536

8

35851

11

62054

8

角鲨烯

1875740

6

211386

10

53478

9

5774

10

天力体保

6863668

1

450560

7

91364

8

5735

11

脂必妥

324271

10

202043

11

278862

7

180001

7

辛伐他汀

3900788

3

7306597

2

2

7850522

2

洛伐他汀

380500

9

1887390

5

2400300

5

2023067

5

普伐他汀钠

1282947

7

310052

9

50430

10

9380

9

苯扎贝特

271348

11

97676

12

33800

12

?

?

吉非贝齐

4620632

2

8183567

1

7903013

3

3360167

4

普鲁脂芬

2118916

5

4305755

3

5090250

4

3842098

3

多烯康

3072942

4

3189706

4

1

1

他汀类占有率(总)%%%%

辛伐他汀占有率%%%%

由表可以看出,1997年至2000年上半年,他汀类药物占据了三分之一的市场,这主要归功于辛伐他汀稳中有升的销售额及其稳定的市场占有率。

七、调脂药物价格分析

他汀类:

通用名

商品名

剂型

厂家

规格

零售价

洛伐他汀

苏尔清

胶囊

哈药集团制药总厂

20mg×10粒

洛伐他汀

美降脂

片剂

杭州默沙东制药有限公司

20mg*30

286

洛伐他汀

胶囊

江苏省扬子江药业集团公司

20mg×12粒

洛伐他汀

落之定

胶囊

昆明四创药业有限公司

20mg×7

洛伐他汀

乐活

颗粒

上海天赐福生物工程公司

20mg×10

洛伐他汀

胶囊

江苏大洋制药有限公司

20mg×12

洛伐他汀

罗斯特

郑州永和制药有限公司

20mg×10

24(陕/津)

洛伐他汀

胶囊

上海通用药业第三公司

20mg×12/24

56

洛伐他汀

苏欣

胶囊

江苏苏中药业股份有限公司

20mg×6

洛伐他汀

胶囊

沈阳东宇药业有限公司

20mg×10

24

洛伐他汀

明维欣

胶囊

四川抗菌素工业研究所制药

20mg*10

24

洛伐他汀

雪庆

片剂

重庆大新药业股份有限公司

20mg*12

洛伐他汀

洛特

片剂

漯河三汇药业有限公司

20mg*10

24

洛伐他汀

胶囊

四川明欣药业有限责任公司

20mg×10

洛伐他汀

海立

片剂

浙江海正药业股份有限公司

20mg*10

洛伐他汀

欣/幸露

片剂

山东鲁抗医药

20mg×6

洛伐他汀?

胶囊

黑龙江肇东华富药业

20mg×12

辛伐他汀

征之

片剂

江苏联环药业股份有限公司

10mg×10片

辛伐他汀

胶囊

江苏省扬子江药业集团公司

10mg×10粒

(陕/津)

辛伐他汀

舒降之

杭州默沙东制药有限公司

20mg×7片

辛伐他汀

西之达

片剂

浙江瑞邦药业有限公司

20mg×7

39(陕/津)

辛伐他汀

西之达

片剂

浙江瑞邦大药厂

10mg*10

38

辛伐他汀

利之舒

片剂

哈药集团三精制药有限公司

10mg×10

31(陕/津)

辛代他汀

京必舒新

片剂

浙江京新药业股份有限公司

20mg×7片

辛代他汀

京必舒新

片剂

浙江京新药业股份有限公司

5mg×7/14

辛代他汀

京必舒新

片剂

浙江京新药业股份有限公司

10mg×7

辛伐他汀

旨泰

胶囊

哈尔滨一洲制药有限公司

10mg×7

辛伐他汀

理舒达

胶囊

湖北丝宝药业有限公司

5mg×20

辛伐他汀

泽之浩

片剂

上海延安制药厂

20mg×7

辛伐他汀

正支

胶囊

扬州市三药制药有限公司

5mg×12

辛伐他汀

胶囊

湖南正太金琥药业有限公司

5mg*10

辛伐他汀

苏之

片剂

成都华宇制药有限公司

5mg*10/20

15/

辛伐他汀

米希伦

片剂

常州华生制药有限公司

10mg*10

辛伐他汀

片剂

山东先河新药开发有限公司

20mg×7

辛伐他汀

辛可

分散

广州南新制药有限公司

5/10/20mg×7

39/27/(粤)

辛伐他汀

片剂

海南海灵制药

5mg×20

阿托伐他汀

阿乐

片剂

北京红惠生物制药有限公司

10mg×7

阿托伐他汀

立普妥

片剂

辉瑞制药有限公司

10mg*7

61

氟伐他汀

来适可

胶囊

北京诺华制药有限公司

20mg×7

普伐他汀

普拉固

片剂

上海施贵宝制药有限公司

10mg×7粒

普伐他汀

美百乐镇

片剂

日本三共株式会社

5/10mg*100

405/727

贝特类:

吉非罗齐

胶囊

上海三维制药有限公司

×10×3

吉非罗齐

胶囊

太原世乐药业有限公司

×12×2

吉非罗齐

胶囊

上海宝龙药业有限公司

×30

吉非罗齐

胶囊

湖南康普制药有限公司

×30

吉非罗齐

乐衡

胶囊

株洲湘江药业股份有限公司

×10×2

吉非罗齐

胶囊

山西亚宝药业集团有限公司

×20

吉非罗齐

胶囊

天津金世制药有限公司

×2

吉非罗齐

新斯达

片剂

哈慈儿童药业有限公司

×24

吉非罗齐

胶囊

沈阳津昌制药有限公司

×20

吉非罗齐

胶囊

太原世乐药业有限公司

×20

吉非罗齐

旨必青

胶囊

珠海联邦制药股份有限公司

×24

非诺贝特

适泰宁

胶囊

徐州第三制药厂

×12/25

66

非诺贝特

片剂

恩华药业集团有限责任公司

×100

非诺贝特

利必非

缓、胶

上海爱的发制药有限公司

×10/20

88

非诺贝特

力平之

胶囊

法国利博福尼公司

×10

非诺贝特

瑞妥舒

缓、胶

法国爱的发制药

*20

苯扎贝特?

阿贝他

片剂

江苏先声药业

*20

45

阿昔莫司

胶囊

鲁南制药股份有限公司

×24

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 药物 市场分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

模切压痕基础知识.docx

-

河南省许昌新乡平顶山届高三第二次调研考试理综试题.docx

-

人教版六年第二单元数学教案.docx

-

护士职业礼仪概述及着装规范与管理.docx

-

江苏泰兴曲霞初中秋八年级英语英语第一次独立性作业试题无答案 北师大版.docx

-

机房数据中心招标文件范本.docx

-

计算方法大作业.docx

-

家庭实用养生大全08.docx

-

上海行测真题及答案.docx

-

微软SQL Server.docx

-

某城市地铁盾构施工组织设计方案.docx

-

五年级上册复习资料.docx

-

西南交大《交通运输经济》复习试题与参考答案.docx

-

贺州市产品质量检验所.docx

-

人教版四年级英语上册教案全套.docx

-

华盖的看盘方法和部分观点.docx

-

县纪委副书记述职述廉报告.docx

-

计算机试题库含答案.docx

-

交互英语四答案.docx