事业单位会计报表.docx

事业单位会计报表.docx

- 文档编号:9895412

- 上传时间:2023-02-07

- 格式:DOCX

- 页数:9

- 大小:17.10KB

事业单位会计报表.docx

《事业单位会计报表.docx》由会员分享,可在线阅读,更多相关《事业单位会计报表.docx(9页珍藏版)》请在冰豆网上搜索。

事业单位会计报表

事业单位会计报表

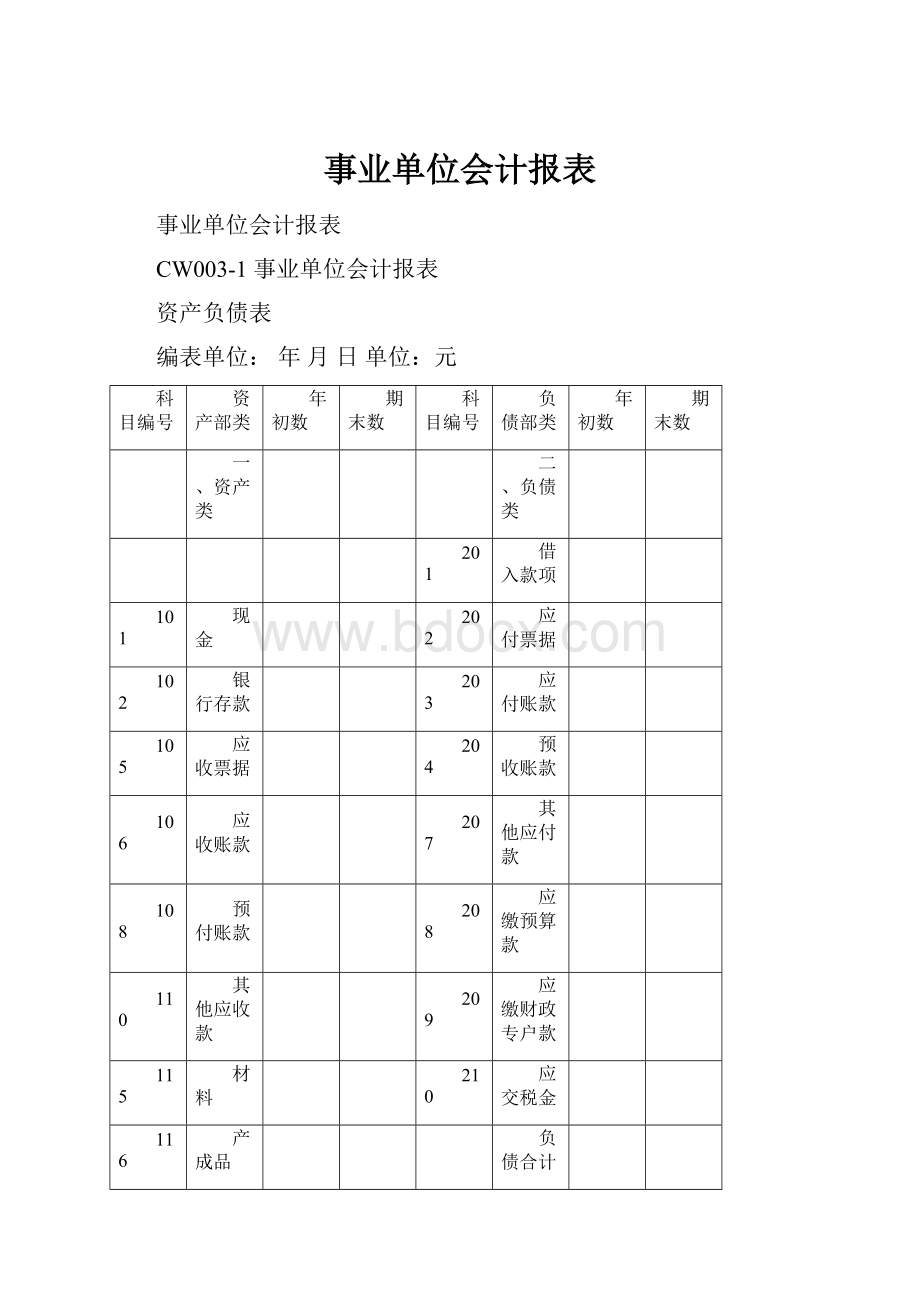

CW003-1事业单位会计报表

资产负债表

编表单位:

年月日单位:

元

科目编号

资产部类

年初数

期末数

科目编号

负债部类

年初数

期末数

一、资产类

二、负债类

201

借入款项

101

现金

202

应付票据

102

银行存款

203

应付账款

105

应收票据

204

预收账款

106

应收账款

207

其他应付款

108

预付账款

208

应缴预算款

110

其他应收款

209

应缴财政专户款

115

材料

210

应交税金

116

产成品

负债合计

117

对外投资

120

固定资产

三、净资产类

124

无形资产

301

事业基金

资产合计

其中:

一般基金

投资基金

302

固定基金

303

专用基金

306

事业结余

307

经营结余

净资产合计

五、支出类

501

拨出经费

502

拨出专款

四、收入类

503

专款支出

401

财政补助收入

504

事业支出

403

上级补助收入

505

经营支出

404

拨入专款

509

成本费用

405

事业收入

512

销售税金

409

经营收入

516

上缴上级支出

412

附属单位缴款

517

对附属单位补助

413

其他收入

520

结转自筹基建

支出合计

收入合计

资产部类总计:

负债部类总计:

说明:

1.该表为年度报表。

2.表内逻辑关系如下:

(1)资产合计=101+102(+103+104)+105+106(+107)+108(+109)+110(+111+112+113+114)+115+116+117(+118+119)+120(+121+122+123)+124

(2)负债合计=201+202+203+204(+205+026)+207+208+209+210

(3)净资产合计=301+302+303(+304+305)+306+307

(4)收入合计=401(+402)+403+404+405(+406+407+408)+409(+410+411)+412+413

(5)支出合计=501+502+503+504+505(+506+507+508)+509(+510+511)+512(+513+514+515)+516+517(+518+519)+520

保存前校验公式:

(1)资产部类总计=资产合计+支出合计

(2)负债部类总计=负债合计+净资产合计+收入合计

(3)资产部类总计=负债部类总计

CW003-2事业单位会计报表

收入支出表

编表单位:

年月日单位:

元

收入

支出

结余

编号

项目

累计数

编号

项目

累计数

编号

项目

累计数

401

403

412

405

(1)

413

财政补助收入

上级补助收入

附属单位缴款

事业收入

其中:

预算外资金收入

其他收入

501

516

517

504

(2)

(3)

512~1

520

拨出经费

上缴上级支出

对附属单位补助

事业支出

其中:

财政补助支出

预算外资金支出

销售税金

结转自筹基建

306

(12)

(13)

事业结余

1、正常收支结余

2、收回以前年度事业支出

(4)

小计

(5)

小计

409

经营收入

505

512~2

经营支出

销售税金

307

(14)

经营结余

以前年度经营亏损(—)

(6)

小计

(7)

小计

404

拨入专款

502

503

拨出专款

专款支出

(15)

(16)

(17)

(18)

(19)

结余分配

1、应交所得税

2、提取专用基金

3、转入事业基金

4、其他

(8)

小计

(9)

小计

(10)

总计

(11)

总计

(4)=401+403+412+405+403

(1)≤405

(10)=(4)+(6)+(8)

(5)=501+516+517+504+512~1+520

(2)+(3)≤504

(7)=505+512~2

(9)=502+503

(11)=(5)+(7)+(9)

306=(4)-(5)

307=(6)-(7)

(15)=(16)+(17)+(18)+(19)

CW003-3事业单位会计报表

事业支出明细表

编表单位:

年月日单位:

元

项目

合计

基本工资

补助工资

其他工资

职工福利费

社会保障费

助学金

公务费

设备购置费

修缮费

业务费

其他费用

备注

列次

1

2

3

4

5

6

7

8

9

10

11

12

13

事业支出

其中:

1、财政拨款支出

2、预算外资金支出

合计

编表说明:

1.“财政拨款支出”是指事业单位用财政补助收入安排的支出。

2.“预算外资金支出”是指事业单位用预算外收入安排的支出。

3.在“财政拨款支出”和“预算外资金支出”中对于财政部门指定用途的,应按指定的用途填列;对于没有指定用途的,按本表所列项目分别列示。

4.本表按“款”填列,每“款”填一张报表。

5.各事业单位对于上述两项支出可根据核定预算和实际使用情况,采用统计方法填列。

6.表内关系为:

1=2+3+4+5+6+7+8+9+10+11+12

CW003-4事业单位会计报表

经营支出明细表

编表单位:

年月日单位:

元

项目

合计

基本工资

补助工资

其他工资

职工福利费

社会保障费

助学金

公务费

设备购置费

修缮费

业务费

其他费用

备注

列次

1

2

3

4

5

6

7

8

9

10

11

12

13

经营支出

1

2

合计

补充资料:

实行内部成本核算的单位应填列以下成本费用的补充资料:

未结转到经营支出的成本支出:

其中:

基本工资:

职工福利费:

设备购置费:

补助工资:

社会保障费:

修缮费:

其他工资:

公务费:

业务费:

其他费用:

编表说明:

本表经营支出栏下可按经营业务的种类分类填列。

表内关系为:

1=2+3+4+5+6+7+8+9+10+11+12

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 事业单位 会计报表

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

人教版二年级数学上册100以内加减法竖式计算大全 81.docx

-

小学英语阅读组合训练五年级下.docx

-

最新人教版一年级语文下册第二单元教案设计.docx

-

人教版六年级上册语文期末复习题及部分答案3.docx

-

软件项目验收.docx

-

经济管理小故事100则.docx

-

趣味运动会活动策划书五篇.docx

-

锚索格构梁边坡防护施工方案.docx

-

办公室副主任个人工作总结及工作思路.docx

-

护士面试考题.docx

-

煤矿安全监察执法工作计划的编制审批考核办法试行 煤安监监察46号.docx

-

第四章船舶在互见中的行动分析.docx

-

读书报告之《丁庄梦》.docx

-

景区安保工作会议发言大全.docx

-

内蒙古乌兰察布市四子王旗一中高一上学期第二次调研考试试题生物.docx

-

XX年项目办公室工作总结.docx

-

基准地价系数修正法与路线价法.docx

-

英语习语English idioms and funny expressions动物篇.docx

-

关于面向对象的哲学体系及科学体系的探讨.docx