异方差检验的eviews操作.docx

异方差检验的eviews操作.docx

- 文档编号:9881696

- 上传时间:2023-02-07

- 格式:DOCX

- 页数:14

- 大小:83.19KB

异方差检验的eviews操作.docx

《异方差检验的eviews操作.docx》由会员分享,可在线阅读,更多相关《异方差检验的eviews操作.docx(14页珍藏版)》请在冰豆网上搜索。

异方差检验的eviews操作

第四章异方差性

例4.1.4一、参数估计

进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:

(1)在Workfile对话框中,由路径:

Quick/EstimateEquation,进入EquationSpecification对话框,键入“log(y)cIog(x1)Iog(x2)”,确认ok,得到样本回归估计结果;⑵直接在命令栏里输入“lslog(y)clog(x1)Iog(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:

Procs/MakeEquation,进入EquationSpecification窗口,键入“log(y)clog(x1)log(x2)”,确认ok,得到样本回归估计结果。

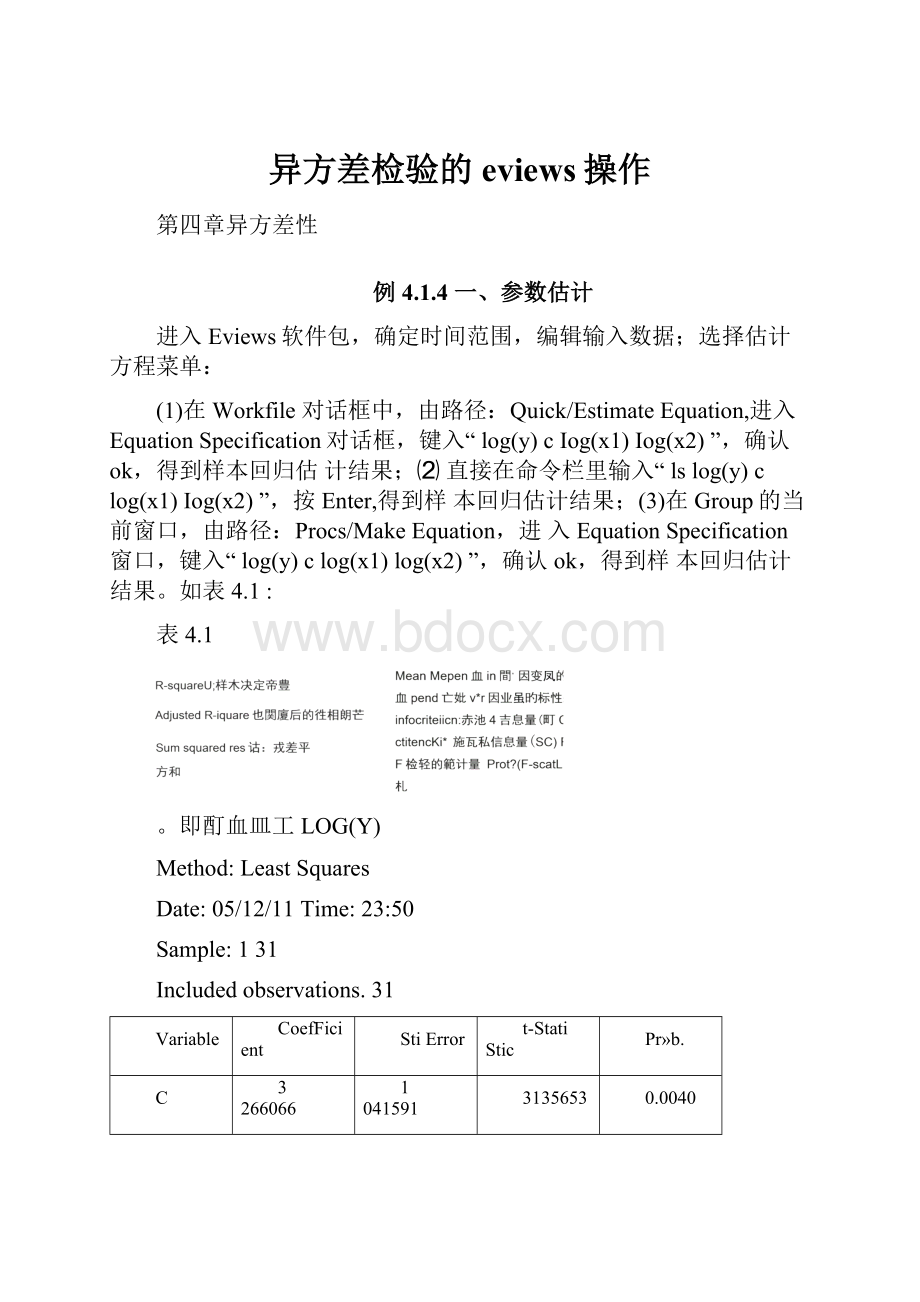

如表4.1:

表4.1

。

即酊血皿工LOG(Y)

Method:

LeastSquares

Date:

05/12/11Time:

23:

50

Sample:

131

Includedobservations.31

Variable

CoefFicient

StiError

t-StatiStic

Pr»b.

C

3266066

1041591

3135653

0.0040

LOG凶)

0.150214

0.108538

1383975

□.1773

LOG(X2)

0.477453

0051595

9253653

0.0000

R-squared

0779878

Meardependentwar

7.920613

AdjustedR-squared

0.764155

S.D.dependentvar

□.365750

S.E.afregression

0.172766

Akaikeinfocriterion

U5B1995

Sumj^redresid

0.835744

Schwarzcriterior

-0.443222

Loglikelihood

12.02092

F-statistic

49.60117

Durbiri'Watsonstat

1.780991

Prob(F-statistic)

□.OODOOO

4.1

估计结果为:

LnY=3.266+0.1502LnXl+0.4775L11X2

(3.14)(1.38)(9.25)

R2=0.7798D.W.=1.78F=49.60RSS=0.8357

括号内为t统计量值。

、检验模型的异方差

(1)图形法

(1)生成残差平方序列。

1在Workfile的对话框中,由路径:

Procs/GenerateSeries,进入GenerateSeriesbyEquation对话框,键入“e2=residW,生成残差平方项序列e2;②直接在命令栏里输入“genre2=residA2,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

1直接在命令框里输入“scatlog(x2)e2',按Enter,可得散点图4.2。

2选择变量名Iog(x2)与e2(注意选择变量的顺序,先选的变量将在图形中

表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simplescatter,可得散点图4.2。

3由路径quick/graph进入serieslist窗口,输入“Iog(x2)e2”,确认并ok,再在弹出的graph窗口把linegraph换成scatterdiagram,再点ok,可得散点图4.2。

0.25

0.20

0.16-

0J0-

OjQoJ

OjOO-

67S910

图4.2

由图4.2可以看出,残差平方项e2对解释变量Iog(X2)的散点图主要分布图形中的下三角部分,大致看出残差平方项e2随Iog(X2)的变动呈增大的趋势,因此,模型很可能存在异方差。

但是否确实存在异方差还应通过更进一步的检验。

(2)Goldfeld-Quanadt检验

(1)对变量取值排序(按递增或递减)。

①在Workfile窗口中,由路径:

Procs/SortSeries进入sortworkfileseries对话框,键入“X2”,如果以递增型排序,选Ascending,如果以递减型排序,贝U

应选Descending,点ok。

本例选递增型排序,选Ascending。

②直接在命令栏里输入“sortx2”(默认为升序),再按Entero

(2)构造子样本区间,建立回归模型。

在本例中,样本容量n=31,删除中间1/4的观测值,即大约7个观测值,余下部分平分得两个样本区间:

1-12和20-31,它们的样本个数均是12个。

在Sample菜单里,把sample值改为“112”再用OLS方法进行第一个子样本回归估计,估计结果如表4.2o

表4.2

DependentVariable:

L0G(Y)

Method:

LeastSquares

Date:

05/13/11Time:

03:

00

Sample:

112

Includedabsenxations:

12

Variable

Coeffi匚值nt

Std.Errort-Statistic

Prob.

C

3.14120S

1.12235B2.7S9757

□.0203

LOGp

(1)

0.396385

0.0737915.056234

□.0007

LOG(X2)

0.234751

0.1097472.1I390D9

□.□611

R-squared

0.739693

Meandependentvar

7700532

AdjijstedR^sqjared

0.681847

S.D.dependentvar

0.166574

S.E.ofregression

□06831B

Akaikeinfocriterion

-1803481

Sumsquaredresid

0.070197

Schv/arzcriterion

-1682255

Loglikelihood

13.S2089

F-statnstic

127872G

Durbin-Wateonstst

12984J9

Prob(F-statistic)

□002343

同样地,在Sample菜单里,把sample值改为“2031”再用OLS方法进行第二个子样本回归估计,估计结果如表4.3o

表4.3

DependeritVariable"LOQ(Y)Method:

LeastSquaresDate:

05/13/11Time:

03:

04Sample:

2031

Includedobservations:

12

Variable

Coefficient

Std,Error

t-Statistic

Prob.

C

3953644

1.004054

2119708

10631

LOG£X1)

-a.113766

O.159S62

-0.711205

04950

LOG(X2)

0.620166

0.111654

&554380

D.0004

(3)求F统计量值。

基于表4.2和表4.3中残差平方和RSS的数据,即Sumsquaredresid的值,得到RSS1=0.0702和RSS2=0.1912根据Goldfeld-Quanadt检验,F统计量为:

F=RSS2/RSS1=0.1912/0.0702=2.73

(4)判断。

在5%与10%的显著性水平下,查F分布表得:

自由度为(9,9)的F分布的临界值分别为F0.05=3.18与F0.10=2.44。

因为F=2.73

10%显著性水平下拒绝两组子样方差相同的假设,即存在异方差。

(三)White检验

①由表4.1的估计结果,按路径view/residualtests/whiteheteroskedasticity(crossterms)进入White检验,其中crossterms表示有交叉乘积项。

得到表4.4的结果。

表4.4

|Whit9Heteroskedaslicit

F-statistic

9.333740

Probability

0.000027

Obs*R-squared

20.65085

Probability

□000985

TestEquation:

DependentVariable-RESIDE

Method:

LaastSquares

Date:

05/13/11Time:

01:

13

Sample;131

Includedobservations:

3

1

Variable

Coefficient

Std.Error

t-Statistic

Prob

C

10.24328

5.474522

1.071082

a.0731

LOG(X1)

-2329070

1116442

-2086153

□.□473

(LOGCC1)>*2

0143114

0050107

2.566195

□.0167

[LOG(X1))*(LOG(X2))

0.019333

0.041205

0,468507

0.6435

LOGQG)

-0.457307

D.464Q2O

-1.007238

0.3235

[L0G(X2〕)2

0.021101

0.013367

1.579694

□1267

R-squared

0.6E2931

Meandependentvar

□026969

AdjjstedR^sqjared

□595517

S.D.dependentvar

0042129

E.E.ofregrds^ion

D.026794

Akaikeinfocriteri&ri

-4229312

Sumsquaredresid

0017940

criterion

-3,951766

Loglikelihood

7156434

F-statist)c

9,833740

Durbin-Watsonstat

1.462377

Prab(F-statistic)

□.000027

辅助回归结果为:

(1.87)(-2.09)(-1.01)

2

R2=0.6629

由表4.4结果得到:

怀特统计量nR2=31X0.6629=20.55,查x2分布表得到在5%的显著性水平下,自由度为5的x2分布的临界值为X20.05=11.07,因为nR2=20.55>x2。

.05=11.07,所以拒绝同方差的原假设。

②由表4.1的估计结果,按路径view/residualtests/whiteheteroskedasticitynocrossterms),进入White检验,其中nocrossterms表示无交叉乘积项。

得到表4.5的结果。

表4.5

|WiiteHeteroskedasticityTest

F-statisiicObs*R-squared

12.61602

20.45911

ProbabilrtyProbability

D.000000

0.000405

TestEqualinri:

DependentVariable:

RESIDE

Method:

LeastSquares

Date:

05/13/11Time?

01:

32

Sample:

131

Includedobservations:

31

Variable

Coefficient

StiError

t-Statistir

Prok

C

7763275

1375324

5.644690

0.0000

L0G(X1)

-1.351123

0,445727

-4,143743

0.0003

〔LOG(X1))呼

0.12616D

0.030767

4.100512

0.0004

LOG(X2)

-0.258166

0.157160

-1.642697

0.1125

(LOG(X2))A2

0.017214

0.010311

1.669511

01070

R-squared

0.669971

Meandependentvar

□020959

AdjjstedR-sqjared

□.607659

S.D.dependentvar

□042129

S.E.ofregression

D.026399

Akaikeinfocriterion

-4.266087

Sum^qu^redresid

0,018105

Schwarzcriterion

4053798

Loglikelihood

71.41884

F-statietic

12.61602

Durbin-Watsonstst

1.461064

Prob(F-statistic)

o.ooooaa

去掉交叉项后的辅助回归结果为:

(5.64)(-4.14)(-1.64)(4.10)(1.67)

2

R2=0.6599

有怀特统计量nR2=31X0.6599=20.46,因此,在5%的显著性水平下,仍是拒绝同方差这一原假设,表明模型存在异方差。

三、异方差性的修正

(一)加权最小二乘法(WLS

(1)生成权数。

按路径:

Procs/GenerateSeries进入GenerateSeriesbyEquatio对话框,键入“w=1/sqr(exp(93.20-25.981log(x2)+1.701*(log(x2)F2))”或者直接在命令栏输入“genrw=1/sqr(exp(93.20-25.981*log(x2)+1.701*(log(x2)F2))”生成权数w。

(2)加权最小二乘法估计(WLS)。

在表4.1的结果中,由路径:

Procs/Specify/Estimate进入EquationSpecification对话框,点击Options按钮,在EstimationOptions对话框的weighted前面打勾并在下面输入栏处输入w,如图4.3,连续两次确认OK后,得到表4.6的估计结果:

EstimationOptions

L5andT5LS0ptiani:

Iteiath/eprocedures:

怛酣Iteralions:

(100CortYergence:

|d.Q01

ARMAoptions;

Starlingcoeificienrtvalues

|OLS/TSLS丁

/BackcastMAterms

图4.3

表4.5

DependentVariable:

LOQ(¥)

Method:

LoaelSquare

Date05/13/11Time;01:

59

Sample:

131

Includedobservation?

:

31

Weightingseries:

W

Variable

Coefficient

Std.Error

卜Statistic

Prob.

c

2.339632

0724595

3.22B882

00032

LOGS"

□.317037

0.063377

3.S03177

O.OOD7

LOG(X2)

0.429096

0.044630

9.614517

00000

Weighted

Statistics

R-squared

0993375

MeanejaperderTtvar

7.883773

AdjustedR-squared

0.998250

S.Ddependentvar

2.756804

S.Eofregr&ssiori

0.11GC2G

Ak^iiksinfo亡riterian

-1.396561

Sumsquaredresid

0.370464

Schwarzcriteriari

-1.26G738

Loglikelihood

24.63119

F-statistic

9602.103

Durbin-Watsonstst

1716616

Prot>(F-statistic)

D.O00000

加权最小二乘法估计(WLS结果为:

LnY=2.3440.317LnXl+0429-^X2

(3.23)(3.80)(9.61)

R2=0.9984D.W.=1.72F=8602.18RSS=0.3705

可以看出运用加权最小二乘法消除异方差性后,LnX1参数的t检验有了显

著的改进,这表明即使在1%显著性水平下,都不能拒绝从事农业生产带来的纯收入对农户人均消费支出有着显著影响的假设。

虽然LnX1的参数值有了较大程

度的提高,但仍没有LnX2的参数估计值大,说明其他来源的纯收入确实比来自农业经营的纯收入对农户人均消费支出的影响更大一些。

(3)检验加权回归模型的异方差性。

在命令栏中直接输入“Isw*log(Y)ww*log(X1)w*log(X2)”,按回车键,输出结果如表4.6:

表4.6

DependentVariable:

W*LOG(Y)

Method:

LeastSquaresOats:

05/13/11Time:

02:

21

Sample:

131

Includedobsenratnons:

31

Variable

Coefficient

Std.Errort-Statistic

Prob.

W

2.339632

D.7245953228832

0.0032

0.317097

□0B33773.303177

0.0007

W*LOG(X2)

□.429090

□04^16309614517

o.ooao

R-scjuared

0.996375

Meandependentvar

112.9506

AdjustedR-squared

0993299

S.Ddependentvar

3949666

S.E.ofregression

1647967

Akaikeinfocriterion

3.928728

Sumsquaredresid

76.0432S

Schwarzcriterion

4.067501

Loglikelihood

-57.89528

F-statistic

3E02.183

Ourt>ir>WatGorstat

1.71G616

Prob(F-statistic)

l.OOOOOO

得到的加权回归模型的OLS回归结果:

wLnY=2D・317wLtiXl.4O・429wLnX2

对该模型进行怀特检验,得到无交叉乘积项的回归结果如表4.7所示:

表4.7

|WhiteHoteroekedasticih

F-statistic

115630E

Probability

0.23515G

Obs*R-&quared

8.274003

Probability

0.210709

TestEquation:

DependentVariable:

RESIDE

Method:

LeastSqusr&s

Date:

05/13/11Time:

0227

Sample:

131

Includ&dobe&rvations:

31

Variable

Coefficient

Std.trror

1-Statistic

Proto.

C

6.523548

2&41244

2,217955

0.0363

w

-3.41515b

5773403

-1.457572

□.15^9

WQ

□JG5732

D184354

1441E97

□1E23

W*L0G(K1)

0.626853

□573939

10G2762

0.2097

(W^LOGfXI))A2

-□.□□31IB

□.OC247U

-1.2E2313

□.2130

口27冋1

□

145?

na7

nt・《=u

cm_0G(X2))嗖

-0.001358

□001416

-0.959313

0.3470

R-squared

02RKS03

Meandepftridentvar

2d坷2977

AdjustedF?

-squared

0.083629

S.D.dependentvar

2.770136

SE.ofregression

2.651775

Akaiktinfocriierion

4.3S4O15

Sumsquaredresid

168.765S

Schwarzcritericiri

5.307810

Laglikelihood

-70.26223

F-statiistic

1.456306

Durbin-Waisonstat

2.142052

Prob(F'statistic)

D.235156

辅助回归结果为:

R2=0.2699

怀特统计量nR2=31X0.2699=8.3669,该值小于5%显著性水平下、自由度为6的x2分别的相应临界值X20.05=12.59,因此,不拒绝同方差的原假设。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 方差 检验 eviews 操作

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

高一第二次阶段性考试地理.docx

-

高中班主任自我评价.docx

-

高中美术学科知识与教学能力.docx

-

高中物理高考真题.docx

-

高中语文《祝福》教学反思汇总.docx

-

当前国内服装品牌广告研究.docx

-

导师工作总结工作总结.docx

-

德化县考试题c1小车试题.docx

-

滴水成冰实验.docx

-

单片机原理及应用第三版张毅刚16章全.docx

-

地网最新规范.docx

-

当前位置.docx

-

导体与电介质的静电场一精.docx

-

第04讲 分析重点语句把握语句内涵中考语文记叙文阅读提分宝典原卷版.docx

-

德牧的四季饲养管理.docx

-

第二季度销售工作计划八篇.docx

-

地方政府法治建设指标体系和考核标准研究.docx

-

第七条猎狗读后感15篇.docx

-

第五章性别决定与伴性遗传.docx