鲁抗医药基本财务比率分析.docx

鲁抗医药基本财务比率分析.docx

- 文档编号:9863552

- 上传时间:2023-02-07

- 格式:DOCX

- 页数:18

- 大小:22.90KB

鲁抗医药基本财务比率分析.docx

《鲁抗医药基本财务比率分析.docx》由会员分享,可在线阅读,更多相关《鲁抗医药基本财务比率分析.docx(18页珍藏版)》请在冰豆网上搜索。

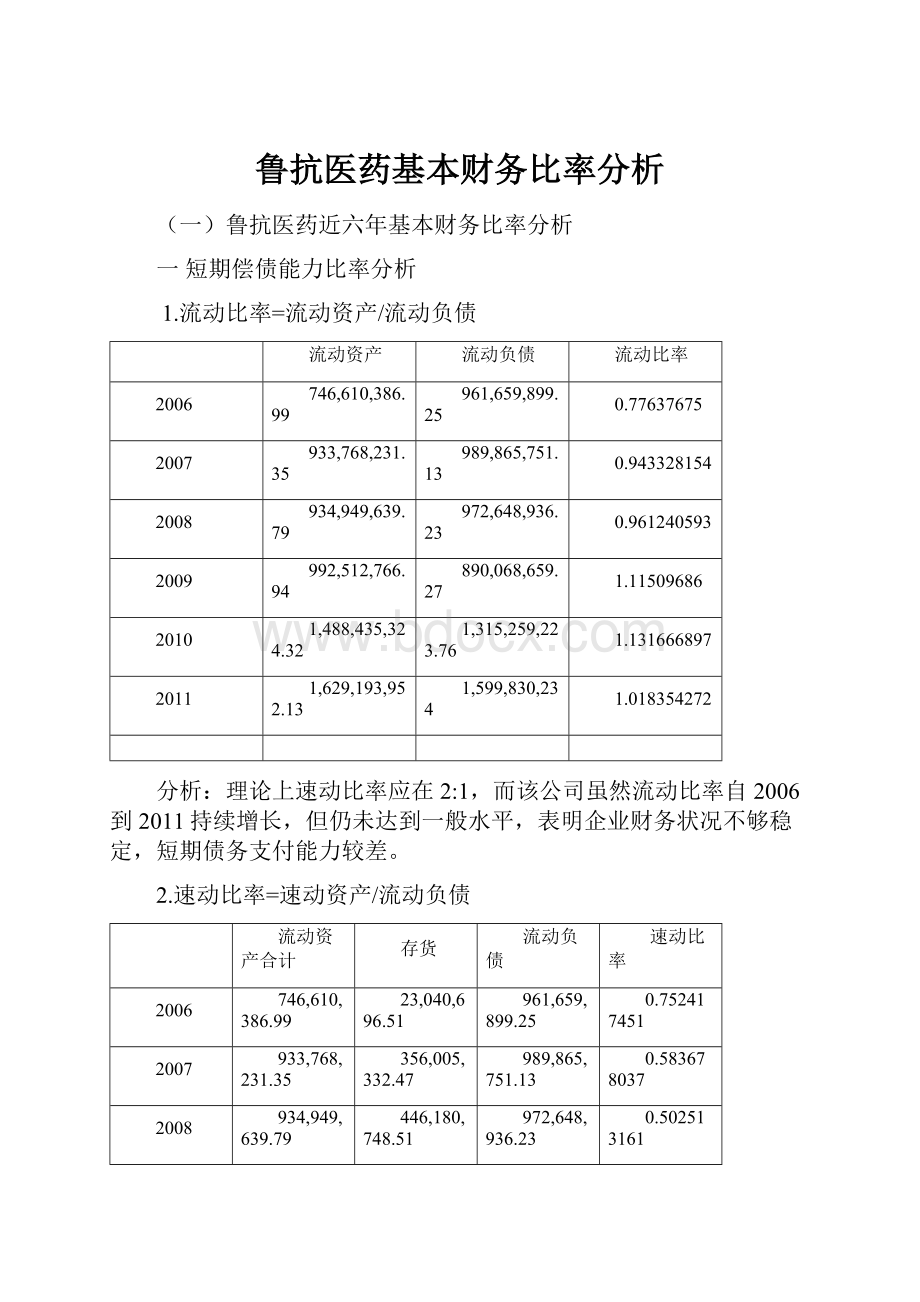

鲁抗医药基本财务比率分析

(一)鲁抗医药近六年基本财务比率分析

一短期偿债能力比率分析

1.流动比率=流动资产/流动负债

流动资产

流动负债

流动比率

2006

746,610,386.99

961,659,899.25

0.77637675

2007

933,768,231.35

989,865,751.13

0.943328154

2008

934,949,639.79

972,648,936.23

0.961240593

2009

992,512,766.94

890,068,659.27

1.11509686

2010

1,488,435,324.32

1,315,259,223.76

1.131666897

2011

1,629,193,952.13

1,599,830,234

1.018354272

分析:

理论上速动比率应在2:

1,而该公司虽然流动比率自2006到2011持续增长,但仍未达到一般水平,表明企业财务状况不够稳定,短期债务支付能力较差。

2.速动比率=速动资产/流动负债

流动资产合计

存货

流动负债

速动比率

2006

746,610,386.99

23,040,696.51

961,659,899.25

0.752417451

2007

933,768,231.35

356,005,332.47

989,865,751.13

0.583678037

2008

934,949,639.79

446,180,748.51

972,648,936.23

0.502513161

2009

992,512,766.94

361,903,794.75

890,068,659.27

0.70849475

2010

1,488,435,324.32

475,370,244.99

1,315,259,223.76

0.770239859

2011

1,629,193,952.13

518,751,940.87

1,599,830,234

0.694099904

分析:

2007年至2010年企业速动比率在波动中仍保持上涨,2011年略有下降。

说明2007至2010企业短期债务支付压力逐渐变小,发生债务风险也逐渐降低。

二长期偿债能力比率分析

1.资产负债率=负债总额/资产总额*100%

负债总额

资产总额

资产负债率

2006

1,006,659,899.25

2,428,679,033.27

41.45%

2007

1,048,695,751.13

2,509,026,743.63

41.80%

2008

1,000,528,156.23

2,501,423,009.08

40.00%

2009

841,175,808.52

2,340,323,940.85

35.94%

2010

1,247,141,672.76

3,025,123,083.65

41.23%

2011

1,591,339,464.26

3,481,294,378.12

45.71%

分析:

一般情况下,该指标标准一般在50%左右,该企业资产负债率近六年基本在40%上下,低于标准水平,说明该企业财务风险较大。

2.产权比率=负债总额/所有者权益总额*100%

负债总额

所有者权益

产权比率

2006

1,006,659,899.25

1,421,339,490.82

70.82%

2007

1,048,695,751.13

1,460,330,992.50

71.81%

2008

1,000,528,156.23

1,500,894,852.85

66.66%

2009

841,175,808.52

1,548,027,747.05

54.34%

2010

1,247,141,672.76

1,676,646,866.47

74.38%

2011

1,591,339,464.26

1,553,358,558.55

102.45%

分析:

一般认为该指标1:

1最理想,而该企业2010年之前均低于标准,在2011年到平衡,说明企业长期债务支付能力较强。

3.有形净值债务率=负债总额/(股东权益-无形资产净值)*100%

负债总额

股东权益

无形资产净值

有形净值债务率

2006

1,006,659,899.25

1,421,339,490.82

50,608,278.88

0.734396277

2007

1,048,695,751.13

1,460,330,992.50

47,415,124.22

0.742220945

2008

1,000,528,156.23

1,500,894,852.85

61,378,599.77

0.69504471

2009

841,175,808.52

1,548,027,747.05

58,249,840.91

0.564631684

2010

1,247,141,672.76

1,676,646,866.47

60,418,723.51

0.771637147

2011

1,591,339,464.26

1,553,358,558.55

115,149,890.36

1.106473281

分析:

2006-2010企业有形净值债务率基本维持在70%,2011年上升,说明企业长期债务能力基本稳定,2011年有所下降。

三营运能力比率分析

1.应收账款周转率=赊销收入净额/应收账款平均余额

赊销收入净额

期初应收账款

期末应收账款

应收账款周转率

2006

1,113,639,966.83

367,039,868.57

434,273,006.81

2.779538433

2007

1,400,388,659.87

353,869,097.82

282,738,085.91

4.399537723

2008

1,731,855,641.56

239,563,017.69

266,041,103.36

6.850638946

2009

1,945,165,047.09

264,185,216.37

266,041,103.36

7.337112379

2010

2,167,927,742.17

264,185,216.37

266,259,835.03

8.17399554

2011

2,299,466,273.26

266,259,835.03

311,088,935.20

7.965605512

分析:

2006-2011企业应收账款周转率逐步升高,说明企业赊销收入资金回笼速度逐步加快,发生坏账可能性表笑,短期债务偿还能力增强。

2.存货周转率=销售成本/存货平均额

销售成本

期初存货

期末存货

存货周转率

2006

1,006,659,899.25

251,873,110.25

217,819,758.62

4.286460221

2007

1,048,695,751.13

217,819,758.62

356,005,332.47

3.655105946

2008

1,000,528,156.23

380,867,995.86

446,180,748.51

2.419514359

2009

841,175,808.52

446,180,748.51

361,903,794.75

2.081900503

2010

1,247,141,672.76

361,903,794.75

475,370,244.99

2.979052529

2011

1,591,339,464.26

475,370,244.99

518,751,940.87

3.201496731

分析:

2006-2011企业存货周转率有所下降,说明企业存货周转较慢,占用资金增多,一方面影响企业流动资金周转,同时企业利润率也变小。

3.营业周期=应收账款周转天数=存货周转天

应收账款周转天数

存货周转天数

营业周期

2006

129.5179069

83.98538221

213.5032891

2007

81.82677878

98.49235709

180.3191359

2008

52.54984284

148.7901895

201.3400324

2009

49.06562438

172.9189265

221.9845509

2010

44.04210869

120.8437906

164.8858993

2011

45.19430437

112.4474051

157.6417095

分析:

2006-2011企业营业周期逐渐变短,说明企业资产利用效率提高,资产变现能力增强,财务风险降低,债务支付能力增强,盈利水平提高。

4.流动资产周转率=销售收入/平均流动资产总额

销售收入

期初流动资产

期末流动资产

流动资产周转率

2006

1,006,659,899.25

797,670,431.99

746,610,386.99

1.303726481

2007

1,048,695,751.13

746,610,386.99

733,768,231.35

1.416793972

2008

1,000,528,156.23

968,368,066.98

934,949,639.79

1.051351703

2009

841,175,808.52

934,949,639.79

992,512,766.94

0.872832389

2010

1,247,141,672.76

992,512,766.94

1,488,435,324.32

1.005375064

2011

1,591,339,464.26

1,488,435,324.32

1,629,193,952.13

1.020865102

分析:

近六年企业流动资产周转率较为稳定但总体仍成下降趋势,表明公司流动资产利用效率有所降低,经营活动能力较差。

5.固定资产周转率=销售净额/固定资产平均净值

销售净额

期初固定资产净值

期末固定资产净值

固定资产周转率

2006

1,006,659,899.25

1,542,788,990.02

1,499,257,437.72

0.661830727

2007

1,048,695,751.13

1,493,671,591.10

1,383,993,005.41

0.728851967

2008

1,000,528,156.23

1,406,804,320.46

1,337,673,878.44

0.729120863

2009

841,175,808.52

1,337,673,878.44

1,231,983,279.99

0.654698862

2010

1,247,141,672.76

1,231,983,279.99

1,271,244,991.08

0.996426644

2011

1,591,339,464.26

1,271,244,991.08

1,211,245,101.78

1.282051009

分析:

近六年企业固定资产周转率逐步提高,说明固定资产使用效率逐渐提高,固定资产结构合理,能充分发挥效力。

6.总资产周转率=销售收入/平均资产总额

销售收入

期初资产总额

期末资产总额

总资产周转率

2006

1,006,659,899.25

2,585,362,689.83

2,428,679,033.27

0.401536307

2007

1,048,695,751.13

2,428,741,006.85

2,509,026,743.63

0.424765118

2008

1,000,528,156.23

2,581,960,635.35

2,501,423,009.08

0.393646526

2009

841,175,808.52

2,423,125,286.23

2,340,323,940.85

0.35317929

2010

1,247,141,672.76

2,478,403,834.32

3,025,123,083.65

0.453215435

2011

1,591,339,464.26

3,025,123,083.65

3,481,294,378.12

0.489159964

分析:

近六年企业总资产周转率虽然有所波动但总体仍保持上涨趋势,说明总资产利用越来越充分,全部资产经营利用效果增强,企业偿债能力和盈利能力得到提高。

四企业盈利能力比率分析

1.所有者权益报酬率=净利率/平均所有者权益*100%

净利润

期初所有者权益

期末所有者权益

所有者权益报酬率

2006

-96,537,929.69

1,498,466,120.77

1,421,339,490.82

-6.61%

2007

25,620,330.53

1,421,384,430.68

1,460,330,992.50

1.78%

2008

38,803,275.58

1,489,871,595.43

1,500,894,852.85

2.59%

2009

40,678,894.20

1,480,215,354.18

1,648,648,135.79

2.60%

2010

133,831,319.42

1,524,249,002.60

1,648,648,135.79

8.44%

2011

18,823,356.65

1,676,646,866.47

1,693,569,503.12

1.12%

分析:

2006-2011企业所有者权益报酬率整体较低,说明企业盈利能力较低。

2.销售净利率=净利润/主营业务收入*100%

净利润

主营业务收入

销售净利率

2006

-96,537,929.69

1,113,639,966.83

-8.67%

2007

25,620,330.53

1,400,388,659.87

1.83%

2008

38,803,275.58

1,522,939,375.39

2.55%

2009

40,678,894.20

1,631,961,383.18

2.49%

2010

133,831,319.42

1,674,696,106.18

7.99%

2011

18,823,356.65

1,704,559,759.08

1.10%

分析:

2006-2010企业销售净利率逐步提高,说明企业销售收入对净利润贡献增大,盈利能力增强,但2011年有所减弱。

3.资产净利率=净利润/平均资产总额*100%

净利润

平均资产总额

资产净利率

2006

-96,537,929.69

2507020862

-3.85%

2007

25,620,330.53

2468883875

1.04%

2008

38,803,275.58

2541691822

1.53%

2009

40,678,894.20

2381724614

1.71%

2010

133,831,319.42

2751763459

4.86%

2011

18,823,356.65

3253208731

0.58%

分析:

2006-2010企业资产净利率有所提高,说明企业总资产综合利用能力有所增强,盈利能力也有所加强,但2011年有所减弱。

4.股东权益报酬率=净利润/股东权益平均值*100%

净利润

股东权益平均值

股东权益报酬率

2006

-96,537,929.69

1459902806

-6.61%

2007

25,620,330.53

1440857712

1.78%

2008

38,803,275.58

1495383224

2.59%

2009

40,678,894.20

1564431745

2.60%

2010

133,831,319.42

1586448569

8.44%

2011

18,823,356.65

1685108185

1.12%

分析:

2006-2011,企业股东权益特报酬率逐步增强,说明企业获得投资者投资机会增大,企业价值也有所增加,但2011年有所下降。

5.普通股每股收益=净利润/普通股股数

净利润

普通股股数

普通股每股收益

2006

-96,537,929.69

411,754,215

-0.234455231

2007

25,620,330.53

518,515,475

0.049410927

2008

38,803,275.58

581,575,475.00

0.066720963

2009

40,678,894.20

581,575,475

0.069946028

2010

133,831,319.42

581,575,475.00

0.230118575

2011

18,823,356.65

581,575,475.00

0.032366146

分析:

2006-2010企业普通股每股收益逐渐提高,说明企业每股收益逐渐提高,企业盈利能力增强。

2001年有所下降。

6.市盈率=普通股每股市价/普通股每股收益

普通股每股市价

普通股每股收益

市盈率

2006

4.1

-0.234455231

-17.48734707

2007

3.5

0.049410927

70.83453355

2008

8.1

0.066720963

121.401126

2009

4.3

0.069946028

61.47597155

2010

6.5

0.230118575

28.2463074

2011

9.3

0.032366146

287.3372703

分析:

2006-2011企业市盈率波动较大,说明企业投资风险波动较大。

五发展能力比率分析

1.销售增长率=本期营业收入增加额/基期营业收入总额

本期营业收入总额

基期营业收入总额

本期营业收入增长额

销售增长额

2006

1,113,639,966.83

1,115,936,150.84

-2296184.01

-0.20%

2007

1,400,388,659.87

1,113,639,966.83

286748693

25.75%

2008

1,522,939,375.39

1,385,280,004.92

137659370.5

9.94%

2009

1,631,961,383.18

1,522,939,375.39

109022007.8

7.16%

2010

1,674,696,106.18

1,631,961,383.18

2.62%

2011

1,704,559,759.08

1,674,696,106.18

29863652.9

1.78%

分析:

2007-2011企业销售增长额呈下降趋势,说明企业收入增长速度逐渐降低。

2.资本累计率=本期所有者权益增长额/基期所有者权益*100%

本期所有者权益增长额

基期所有者权益

资本累计率

2006

-77126629.95

1,498,466,120.77

-5.15%

2007

38946561.82

1,421,384,430.68

2.74%

2008

11023257.42

1,489,871,595.43

0.74%

2009

168432781.6

1,480,215,354.18

11.37%

2010

124399133.2

1,524,249,002.60

8.16%

2011

16922636.65

1,676,646,866.47

1.00%

分析:

2006-2011企业资本累计率波动较大,表明企业资本累计不足,应对风险持续发展能力较弱。

3.总资产增长率=本期资产增加额/基期资产总额*100%

本期资产增加额

基期资产总额

总资产增长率

2006

-156683656.6

2,585,362,689.83

-6.06%

2007

80285736.78

2,428,741,006.85

3.31%

2008

-80537626.27

2,581,960,635.35

-3.12%

2009

-82801345.38

2,423,125,286.23

-3.42%

2010

546719249.3

2,478,403,834.32

22.06%

2011

456171294.5

3,025,123,083.65

15.08%

分析:

2006-2011企业总资产增长率波动很大,并有三年呈负增长,说明企业一定时期内资产经营扩张速度波动很大。

4.营业利润增长率=本期营业利润增长额/基期营业利润总额*100%

基期营业利润

本期营业利润

本期营业利润增长额

营业利润增长率

2006

2,009,783.91

-85,281,528.72

-87291312.63

-43.43318314

2007

-926,089.64

28,052,372.80

28978462.44

-31.2912068

2008

21,947,880.25

33,753,565.26

11805685.01

0.537896365

2009

33,753,565.26

35,266,994.74

1513429.48

0.044837618

2010

35,266,994.74

135,157,368.73

99890373.99

2.832403916

2011

135,157,368.73

-14,233,077.43

-149390446.2

-1.105307447

分析:

企业营业利润是企业净利润主要来源,营业利润增长率分营企业经营活动盈利水平增长速度,该企业近六年营业利润增长率波动很大,并有三年为负增长,说明企业盈利水平极不稳定。

5.净利润增长率=本期净利润增长额/基期净利润总额*100%

基期净利润

本期净利润

本期净利润增长额

净利润增长率

2006

4,976,569.80

-96,537,929.69

-101514499.5

-20.39848803

2007

-96,537,929.69

25,620,330.53

122158260.2

-1.26539134

2008

23,3

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 医药 基本 财务 比率 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

刑事诉讼法精华Word格式文档下载.docx

-

整形岗位职责与要求Word格式文档下载.docx

-

word完整版知名教育机构小升初语文之《红楼梦》《水浒传》文档格式.docx

-

西师版小学数学四年级下册第二单元整理复习题Word下载.docx

-

日语的实习报告范文Word文档格式.docx

-

二年级口算Word文档下载推荐.docx

-

学校环境卫生管理年终工作总结Word文档格式.docx

-

养小狗作文Word文档格式.docx

-

试论企业合理避税文档格式.docx

-

中高级热风煤气工理论考试题与答案Word格式.docx

-

中层干部选拔任免作业流程图Word文件下载.docx

-

学前教育行政与管理汇总Word文件下载.docx

-

完整版芳烃习题答案1018231528Word文档下载推荐.docx

-

硬笔书法格式纸Word格式文档下载.docx

-

牛津译林版英语七上牛津译林5单元 Let is celebrate单元测试含答案解析Word格式文档下载.docx

-

资阳平础土石方挖运工程施工组织设计Word文件下载.docx

-

迎接的优美句子docWord文件下载.docx

-

疫情下开学典礼学校领导讲话稿范文5篇Word文件下载.docx

-

一级直齿圆柱齿轮减速器Word格式.docx