基金投资者基本情况分析报告.docx

基金投资者基本情况分析报告.docx

- 文档编号:9836849

- 上传时间:2023-02-06

- 格式:DOCX

- 页数:22

- 大小:159.36KB

基金投资者基本情况分析报告.docx

《基金投资者基本情况分析报告.docx》由会员分享,可在线阅读,更多相关《基金投资者基本情况分析报告.docx(22页珍藏版)》请在冰豆网上搜索。

基金投资者基本情况分析报告

基金投资者基本情况分析

一、基金账户和基金规模

1、基金投资者总账户和有效账户快速增长,今年前三季度分别增长623.81%和685.40%

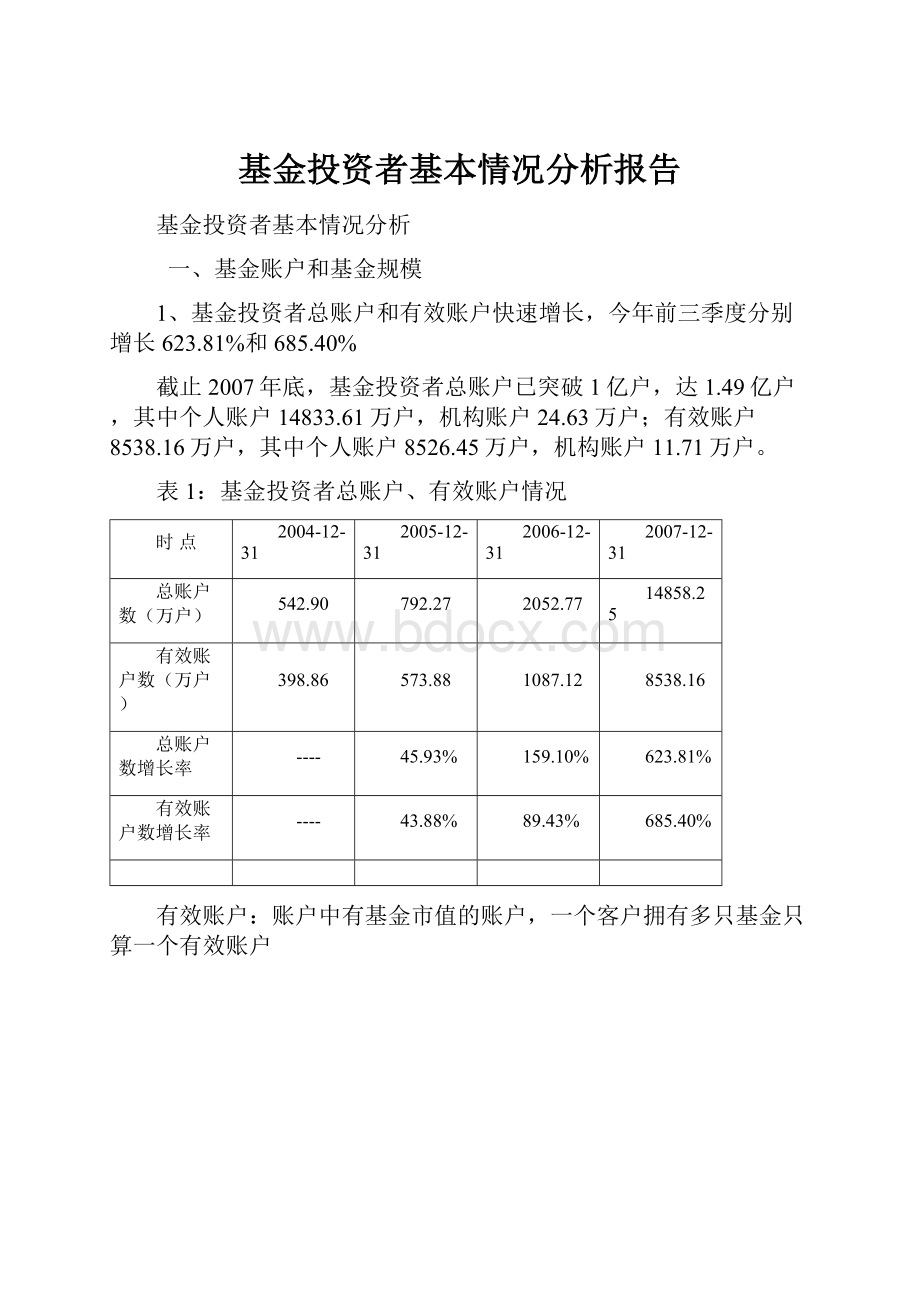

截止2007年底,基金投资者总账户已突破1亿户,达1.49亿户,其中个人账户14833.61万户,机构账户24.63万户;有效账户8538.16万户,其中个人账户8526.45万户,机构账户11.71万户。

表1:

基金投资者总账户、有效账户情况

时点

2004-12-31

2005-12-31

2006-12-31

2007-12-31

总账户数(万户)

542.90

792.27

2052.77

14858.25

有效账户数(万户)

398.86

573.88

1087.12

8538.16

总账户数增长率

----

45.93%

159.10%

623.81%

有效账户数增长率

----

43.88%

89.43%

685.40%

有效账户:

账户中有基金市值的账户,一个客户拥有多只基金只算一个有效账户

图1:

基金投资者总账户与有效账户的情况

自2004年以来,基金投资者账户呈现持续快速的发展,账户的增长速度逐年加快,2007年底的总账户较2006年底增加了623.81%。

有效账户增速在2007年达685.39%,比总账户的增长率高出61.58个百分点。

2、基金投资者持有基金份额、基金净值规模在2007年分别增长241.20%和308.13%

截止2007年底,投资者持有基金的份额为20485.46亿份,其中个人投资者持有基金份额18698.90亿份,机构投资者持有基金份额1786.56亿份;基金总净值为28554.33亿元,其中个人投资者持有基金净值25329.07亿元,机构投资者持有基金净值3225.26亿元。

平均每份基金的净值为1.3939元。

表2:

基金投资者持有基金份额、基金净值

时点

2004-12-31

2005-12-31

2006-12-31

2007-12-31

投资者持有基金总份额(亿份)

2398.87

3740.90

6003.91

20485.46

投资者持有基金总净值(亿份)

2343.81

3769.60

6996.39

28554.33

投资者持有基金总份额增长率

----

55.94%

60.49%

241.20%

投资者持有基金总净值增长率

----

60.83%

85.60%

308.13%

图2:

基金投资者持有基金份额、基金净值

近年来,基金份额和资产净值规模都不断扩大,特别是2006年证券市场走强后,基金投资财富效应使基金成为投资者追捧的对象,2007年底的基金份额、基金净值较2006年底分别增长了241.20%和308.13%。

3、个人投资者是基金投资的绝对主力

2004年以来,与机构投资者相比,个人投资者总账户数和有效账户数占绝对多数,基本都在98%以上。

但个人投资者和机构投资者持有的基金份额和基金净值却呈现不同的变化情况,2004年底,个人投资者的市场占比约为60%,2005年底下降至53%左右,个人和机构投资者几乎平分秋色。

2006年一改往年的景况,个人投资者市场占比达80%左右,远远高于机构投资者。

这种现象在2007年愈演愈烈,截止2007年底,个人投资者市场占比达90%左右。

个人投资者基金份额和基金净值分别占总份额和总净值的91.28%和88.70%。

表3:

个人与机构投资者的基金账户、份额及净值占比情况

时点

2004-12-31

2005-12-31

2006-12-31

2007-12-31

个人占总账户数比例

98.86%

98.48%

99.10%

99.83%

机构占总账户数比例

1.14%

1.52%

0.90%

0.17%

个人占有效账户数比例

99.23%

99.26%

99.62%

99.86%

机构占有效账户数比例

0.77%

0.74%

0.38%

0.14%

个人占总基金份额比例

61.30%

53.35%

81.72%

91.28%

机构占总基金份额比例

38.70%

46.65%

18.28%

8.72%

个人占总基金净值比例

60.47%

53.71%

76.03%

88.70%

机构占总基金净值比例

39.53%

46.29%

23.97%

11.30%

图3:

个人投资者的市场占比情况

4、越来越多的小额投资者进入到基金市场,分享资本市场所带来的收益

2004年底,平均每个基金账户持有的基金份额和净值分别为6.01万份和5.88万元(总份额或总净值/有效账户数,下同),2005年底增长到6.52万份和6.57万元。

但2006年开始,每户平均持有基金份额和净值开始下降,到2007年底降至2.40万份和3.34万元。

可以看出,随着2006年资本市场转暖,逐渐有越来越多的小额投资者进入到基金市场,分享资本市场所带来的收益。

图4:

平均每户持有基金份额和净值情况

二、投资者申认购、赎回情况分析

1、2007年投资者申购基金热情高涨,个人投资者是2007年基金申购的主力

表4:

投资者总申购情况

时间

2004年

2005年

2006年

2007年

申购总金额(亿元)

2040.91

8158.12

9552.57

29947.48

申购总金额增长率

----

299.73%

17.09%

213.50%

个人投资者申购金额(亿元)

797.37

2908.46

4678.09

26296.62

个人占总申购金额的比例

39.07%

35.65%

48.97%

87.81%

机构投资者申购金额(亿元)

1243.53

5249.66

4874.47

3650.86

机构占总申购金额的比例

60.93%

64.35%

51.03%

12.19%

申购总笔数(万笔)

131.24

414.01

1017.94

11324.22

申购笔数增长率

----

215.47%

145.87%

1012.46%

个人投资者申购笔数(万笔)

130.52

409.00

1003.58

11306.69

个人占总申购笔数的比例

99.46%

98.79%

98.59%

99.85%

机构投资者申购笔数(万笔)

0.71

5.00

14.36

17.53

机构占总申购笔数的比例

0.55%

1.22%

1.43%

0.16%

申购总金额在2005年突增后,其增长速度2006年出现明显回落,随后又稳步上升,2007年的申购金额较2006年全年增加了213.50%。

申购笔数一直保持较快速度增长,2007年申购总笔数较2006年增长了1012.46%。

2004年、2005年和2006年机构投资者是基金投资的主力,其申购金额占总申购金额的比例均超过50%。

个人投资者申购金额占比在2007年激增至87.81%,机构投资者申购金额仅占总金额的12.19%。

2、2007年基金投资者认购金额和笔数较2006年分别增长57.06%和240.83%,个人投资者认购金额占总认购金额的97.74%

2004年以来,除2005年基金认购总金额出现负增长外,2006年和2007年,基金认购都呈现快速增长,2007年认购金额和认购笔数较2006年分别增长57.06%和240.83%。

个人投资者认购金额占总认购金额的比例在2004年至2006年分别为62.17%、54.00%和86.06%,进入2007年后,个人投资者认购金额比例激增至97.74%,机构投资者认购金额低于总认购金额的3%。

表5:

投资者总认购情况

时间

2004年

2005年

2006年

2007年

认购总金额(亿元)

1849.28

1124.85

4041.19

6347.04

认购总金额增长率

----

-39.17%

259.27%

57.06%

个人投资者认购金额(亿元)

1149.74

607.40

3477.96

6203.29

个人占总认购金额的比例

62.17%

54.00%

86.06%

97.74%

机构投资者认购金额(亿元)

699.55

517.45

563.23

143.76

机构占总认购金额的比例

37.83%

46.00%

13.94%

2.26%

认购总笔数(万笔)

334.34

123.68

791.95

2699.24

认购笔数增长率

----

-63.01%

540.30%

240.83%

个人投资者认购笔数(万笔)

332.30

121.79

789.88

2698.01

个人占总认购笔数的比例

99.39%

98.47%

99.74%

99.95%

机构投资者认购笔数(万笔)

2.04

1.90

2.07

1.23

机构占总认购笔数的比例

0.61%

1.56%

0.26%

0.05%

3、2007年基金投资者以申购为主,较机构投资者,个人投资者更偏好参与新基金的认购

2004年以来的各时段,投资者认购总金额在申认购总金额中的比例呈波浪式变化,2004年,认购总金额在申认购总金额中占到47.54%,2005年这一比例迅速下降到了12.12%。

2006年又升至29.73%,到2007年认购金额占比逐渐下降至17.49%。

个人投资者认购金额占个人投资者申认购金额比例的变化,与机构投资者认购金额占机构投资者申认购金额的比例变化趋势相同,但个人投资者认购金额占其申认购金额的比例相对要大于机构投资者认购金额占其申认购金额的比例。

反应出个人投资者的投资习惯,他们更偏好新发行的基金。

图5:

认购总金额占申认购总金额的比例变化

4、2007年的赎回笔数较2006年增长了,频繁赎回的短线操作并不全是个人投资者的行为

表6:

投资者总赎回情况

时间

2004年

2005年

2006年

2007年

赎回总金额(亿元)

2074.61

7921.75

11885.73

21720.84

赎回总金额增长率

----

281.84%

50.04%

82.75%

个人投资者赎回金额(亿元)

877.79

2938.61

5650.75

18605.00

个人占总赎回金额的比例

42.31%

37.10%

47.54%

85.66%

机构投资者赎回金额(亿元)

1196.81

4983.14

6234.98

3115.84

机构占总赎回金额的比例

57.69%

62.90%

52.46%

14.34%

赎回总笔数(万笔)

199.99

443.44

960.15

4485.85

赎回笔数增长率

----

121.73%

116.52%

367.21%

个人投资者赎回笔数(万笔)

197.53

437.33

943.20

4471.85

个人占总赎回笔数的比例

98.77%

98.62%

98.24%

99.69%

机构投资者赎回笔数(万笔)

2.46

6.11

16.95

14.00

机构占总赎回笔数的比例

1.24%

1.40%

1.80%

0.31%

基金赎回总金额在2005年出现激增,较2004年赎回金额增加了310.15%,随后的几年赎回金额的增长速度有所放慢,但绝对赎回数还是保持较高的水平。

基金赎回笔数的增长率在2006年有略微放缓。

2007年基金赎回笔数较2006年增长了254.50%。

个人投资者赎回金额占总赎回金额的比例在2004年、2005年和2006年分别为42.31%、37.10%和47.54%,在2007年其占比增至85.66%,此时机构投资者赎回金额仅占总赎回金额的14.34%。

个人投资者赎回笔数占总赎回笔数的比例一直高于98%,2007年更是达到99.69%。

采取平均每户赎回笔数来对个人投资者和机构投资者进行比较分析,结果表明,个人投资者与机构投资者平均每户赎回笔数在2004年、2005年和2007年差别不大,但在2006年,机构投资者平均每户赎回笔数甚至要多于个人投资者。

可以看出,频繁赎回的短线操作并不全是个人投资者的行为。

图6:

个人与机构投资者平均每户赎回笔数情况

5、投资者平均每笔认购、申购和赎回金额呈先升后降的趋势

图7:

投资者平均每笔认购、申购、赎回金额情况

2004年以来,投资者平均每笔认购、申购和赎回金额呈先升后降的趋势,2005年平均每笔认购、申购和赎回金额都为4年来的最高值,达到9.09万元、19.71万元和17.86万元,而2007年降至最低值,为2.35万元、2.64万元和4.84万元。

个人投资者平均每笔认购、申购和赎回金额的变化趋势基本与总体情况相同,均是在2005年达到峰值,随后开始下降。

机构投资者除平均每笔赎回金额变化趋势与总体情况相同外,平均每笔认购、申购金额均呈现逐年下降趋势。

三、基金销售渠道情况

1、基金销售渠道的总体情况

2007年全年,各基金销售渠道销售基金总金额36128.77

亿元,其中直销网点4087.76亿元,银行渠道27951.97亿元,券商渠道4089.04亿元,网上销售渠道1373.42亿元。

图8:

各销售渠道2007年全年基金销售金额比例

2、银行销售渠道是基金销售的主力,网上交易方式发展迅速

2004年与2005年直销渠道在基金销售中占主导地位,自2006年开始银行销售渠道渐渐显露出奇网点众多的优势,成为基金销售的重要渠道,该渠道销售额居各渠道销售额之首。

2007年全年,银行渠道基金销售金额达27951.97亿元,占所有渠道总销售金额的73.47%。

通过基金管理公司网上交易进行销售也有了较快的发展,2007年全年网上销售金额为1373.42亿元,较2006年增长了543.68%。

表7:

基金各销售渠道情况

时间

2004年

2005年

2006年

2007年

销售总额(亿元)

3859.70

9297.99

13633.86

36128.77

直销渠道销售额(亿元)

1651.52

5293.73

5199.39

4087.76

银行渠道销售额(亿元)

1621.75

2231.23

6165.70

27951.97

券商渠道销售额(亿元)

586.43

1773.04

2268.77

4089.04

图9:

基金各销售渠道情况

从各销售渠道的占变化情况看,各渠道的占比均在2005年产生了拐点。

其中银行销售渠道和网上销售渠道的销售占比在2005年后逐年增加,直销渠道和券商渠道的销售占比在2005年后逐年减少。

图10:

基金各销售渠道占比情况

四、个人投资者的基金投资情况

1、拥有0-10万元市值的账户数占比最大,越来越多的小额投资者正涌向市场。

由于部分基金管理公司的TA系统不支持对个人投资者市值结构的统计,此部分数据有4家基金管理公司为提供。

表8:

个人投资者市值结构变化情况

时点

2004-12-31

2005-12-31

2006-12-31

2007-12-31

0-10万户数

353.20

469.04

1176.02

8194.08

10-50万户数

22.40

34.89

111.15

412.25

50-100万户数

2.01

3.41

8.14

31.86

100-500万户数

1.14

2.00

4.20

18.64

500以上万户数

0.05

0.10

8.19

0.79

0-10万户数增长率

----

32.80%

150.73%

596.76%

10-50万户数增长率

----

55.76%

218.57%

270.91%

50-100万户数增长率

----

69.79%

138.46%

291.65%

100-500万户数增长率

----

75.45%

109.76%

343.98%

500万以上户数增长率

----

107.64%

8271.57%

-90.41%

图11:

个人投资者市值结构变化情况

根据个人投资者基金账户所持有基金市值的大小分为5个档次:

0-10万、10-50万、50-100万、500万以上。

除基金市值在500万元以上这一档次的个人基金投资者户数在2007年出现了严重缩水外,其他档次的个人投资者账户数量均逐年增加,2007年各市值账户增长最为迅速。

各时期拥有0-10万元市值的账户数始终占比最大,几乎都在90%以上。

2006年后,大于10万元市值账户数的占比均出现了不同程度的下降。

进一步说明越来越多的小额投资者正在涌向基金市场。

表9:

个人投资者市值结构占比变化情况

时点

2004-12-31

2005-12-31

2006-12-31

2007-12-31

0-10万户数占比

93.24%

92.07%

89.93%

94.65%

10-50万户数占比

5.91%

6.85%

8.50%

4.76%

50-100万户数占比

0.57%

0.73%

0.69%

0.39%

100-500万户数占比

0.32%

0.43%

0.36%

0.23%

500万以上户数占比

0.01%

0.02%

0.63%

0.01%

2、30-40岁投资者的户数占比最大,30岁以下户数增速最快

由于基金管理公司与代销机构之间客户资料不共享及TA系统不支持等原因,涉及个人投资者年龄机构的数据有14家基金管理公司没有提供。

2004年到2007年底,30-40岁投资者的户数在所有个人投资者的户数中始终占比最大。

30岁以下户数的增长速度最快,2007年底此年龄段的户数较2006年底增长了761.30%。

表10:

个人投资者的年龄结构

时点

2004-12-31

2005-12-31

2006-12-31

2007-12-31

30岁以下户数(万户)

31.46

45.72

151.79

1307.33

30-40岁户数(万户)

97.51

136.79

381.72

2860.51

40-50岁户数(万户)

81.32

111.56

311.32

2433.35

50-60岁户数(万户)

48.04

64.35

164.17

1335.41

60岁以上户数(万户)

43.05

54.66

142.78

677.20

30岁以下户数增长率

----

45.32%

231.96%

761.30%

30-40岁户数增长率

----

40.28%

179.06%

649.37%

40-50岁户数增长率

----

37.20%

179.05%

681.63%

50-60岁户数增长率

----

33.97%

155.11%

713.45%

60岁以上户数增长率

----

26.97%

161.21%

374.30%

图12:

个人投资者账户年龄结构情况

3、40-50岁的投资者投资基金的市值占比最大

2004年至2007年底,拥有基金市值最多的个人投资者年龄段均集中在40-50岁,也就是说40-50岁的个人投资者投资基金的市值在所有个人投资者中占比最大。

截至2007年底,40-50岁的个人投资者基金市值占比为31.63%,其次是30-40岁的个人投资者,其基金市值占比为27.86%。

表11:

各年龄段个人投资者的市值结构(单位:

亿元)

时点

2004-12-31

2005-12-31

2006-12-31

2007-12-31

30岁以下拥有基金市值

71.99

94.78

289.80

1953.87

30-40岁拥有基金市值

269.17

344.96

1052.95

6145.81

40-50岁拥有基金市值

303.22

383.43

1085.90

6976.71

50-60岁拥有基金市值

319.69

253.13

629.43

4167.62

60岁以上拥有基金市值

171.05

230.82

735.36

2814.15

图13:

2007年底各年龄段个人投资者账户的市值结构

4、平均每户所持有的市值最高的个人投资者为60岁以上的投资人群

2004年平均每户所持有的市值最高的个人投资者为50-60岁这一年龄段,其每户平均市值达到66552.88万元。

从2005年开始至2007年底,平均每户所持有的市值最高的个人投资者为60岁以上的投资人群。

平均每户市值的大小基本与年龄成正相关关系,年龄越大其账户持有的基金市值越大。

各年龄段个人投资者账户的平均市值在2007年均出现了不同程度的减少,30-40岁平均每户市值减少的幅度最大,较2006年底时减少了22.11%。

表12:

各年龄段个人投资者每户的市值结构

时点

2004-12-31

2005-12-31

2006-12-31

2007-12-31

30岁以下平均每户市值(元)

22881.08

20729.45

19092.64

14945.48

30-40岁平均每户市值(元)

27603.57

25218.26

27584.09

21485.05

40-50岁平均每户市值(元)

37288.93

34368.69

34880.77

28671.27

50-60岁平均每户市值(元)

66552.88

39335.04

38340.90

31208.48

60岁以上平均每户市值(元)

39732.65

42226.60

51503.34

41556.04

30岁以下平均每户市值变化率

----

-9.40%

-7.90%

-21.72%

30-40岁平均每户市值变化率

----

-8.64%

9.38%

-22.11%

40-50岁平均每户市值变化率

----

-7.83%

1.49%

-17.80%

50-60岁平均每户市值变化率

----

-40.90%

-2.53%

-18.60%

60岁以上平均每户市值变化率

----

6.28%

21.97%

-19.31%

五、基金管理公司集中度分析

1、基金管理公司投资者户数集中度情况

图14:

前十家基金管理公司基金户数占总户数的情况

基金投资者户数排名前十家的基金管理公司的账户数占总账户数的比例由2004年底的55.57%降至2007年底的47.21%。

投资者账户集中度有小幅下降,但基本还是有将近一半的投资者账户集中在前十家的基金管理公司。

2、基金管理公司市值集中度情况

2004年底至2

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 基金 投资者 基本情况 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

步步高实习报告.docx

-

部编二上语文《场景歌》公开课教案教学设计一等奖.docx

-

财务管理选择题.docx

-

产科健康教育路径课件资料.docx

-

厂区管理制度图文.docx

-

城市环境治理现场会议发言.docx

-

初二物理声现象同步练习题.docx

-

初三数学试题模拟试题精编.docx

-

川自贡事业单位考试职位表.docx

-

创新创业考试试题.docx

-

春季运动会开幕式主持词范文.docx

-

纯净水矿泉水行业各种台账记录.docx

-

从小到大闺蜜结婚祝福语.docx

-

大班综合主题生日.docx

-

二年级五六周教案.docx

-

防范措施新旧对照表重点讲义资料.docx

-

份法律法规测试两高司法解释.docx

-

福建省漳州市届九年级初中毕业班质量检测化学试题及参考答案及评分标准.docx

-

妇代会领导讲话稿范本.docx