会计模拟实验资料 2.docx

会计模拟实验资料 2.docx

- 文档编号:9819708

- 上传时间:2023-02-06

- 格式:DOCX

- 页数:43

- 大小:39.59KB

会计模拟实验资料 2.docx

《会计模拟实验资料 2.docx》由会员分享,可在线阅读,更多相关《会计模拟实验资料 2.docx(43页珍藏版)》请在冰豆网上搜索。

会计模拟实验资料2

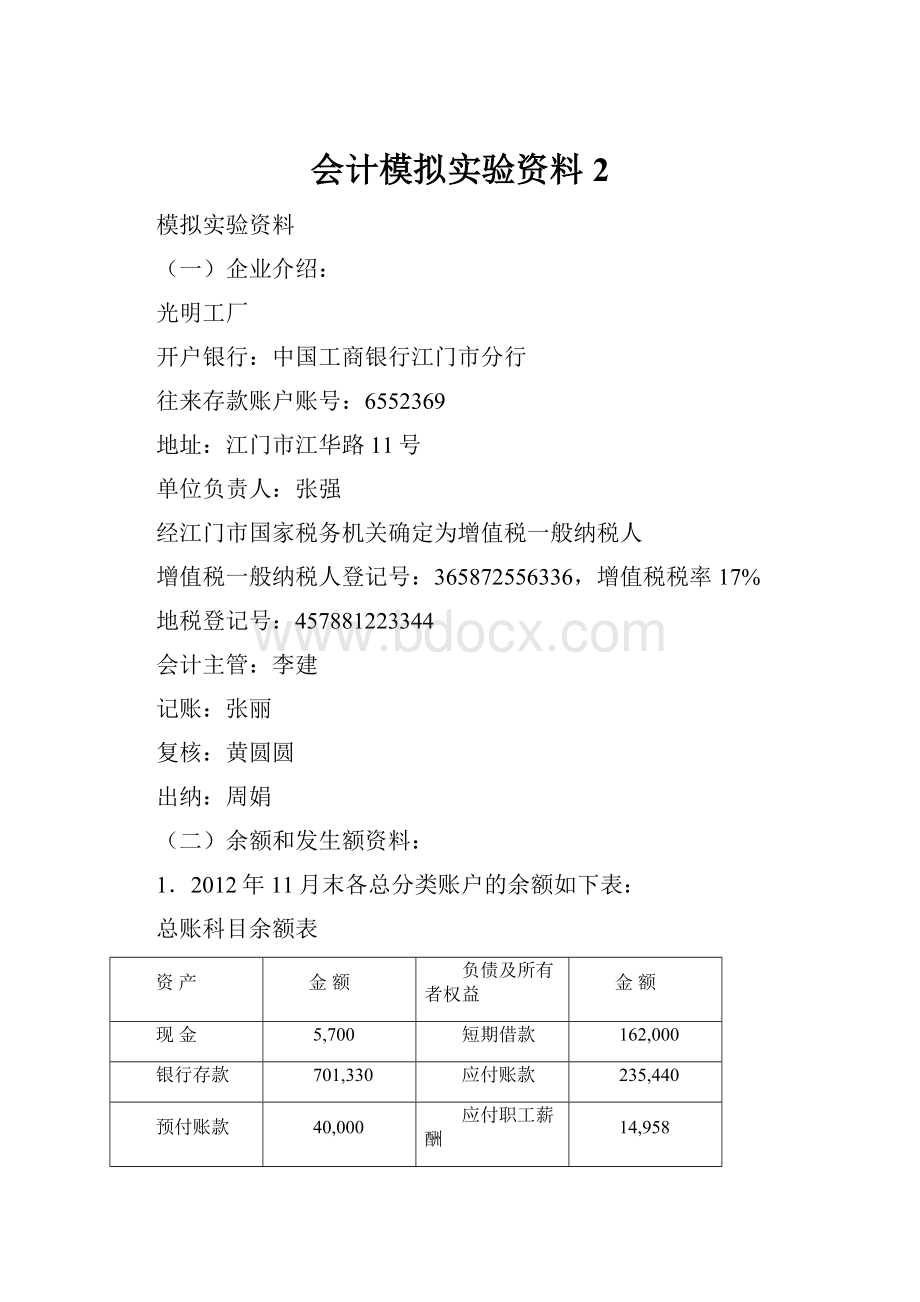

模拟实验资料

(一)企业介绍:

光明工厂

开户银行:

中国工商银行江门市分行

往来存款账户账号:

6552369

地址:

江门市江华路11号

单位负责人:

张强

经江门市国家税务机关确定为增值税一般纳税人

增值税一般纳税人登记号:

365872556336,增值税税率17%

地税登记号:

457881223344

会计主管:

李建

记账:

张丽

复核:

黄圆圆

出纳:

周娟

(二)余额和发生额资料:

1.2012年11月末各总分类账户的余额如下表:

总账科目余额表

资产

金额

负债及所有者权益

金额

现金

5,700

短期借款

162,000

银行存款

701,330

应付账款

235,440

预付账款

40,000

应付职工薪酬

14,958

应收账款

252,000

应交税费

150,480

原材料

1,148,220

长期借款

180,000

库存商品

1,189,044

实收资本

5,115,000

固定资产

4,024,800

资本公积

328,027

累计折旧

-616,500

盈余公积

464,963

本年利润

468,616

利润分配

-374,890

合计

6,744,594

合计

6,744,594

2.2012年11月末有关明细分类账户的余额

(1)11月末各类固定资产明细账户余额

总账

明细账户

借或贷

金额

备注

固定资产

房屋建筑物

借

2241000.00

机器设备

借

1030500.00

运输工具

借

753300.00

合计

借

4024800.00

(2)11月末各类原材料明细账户余额

总账

明细帐户

计量单位

结存

数量

单价

金额

原材料

甲材料

公斤

17370

10.00

173700.00

原材料

乙材料

公斤

62100

5.00

310500.00

原材料

丙材料

件

3312

200.00

662400.00

原材料

包装材料

个

90

18.00

1620.00

合计

1148220.00

(3)11月末各类产成品明细账户余额

总账

明细账户

计量单位

结存

数量

单价

金额

产成品

A产品

件

23850

23.00

548550.00

产成品

B产品

件

24540

26.10

640494.00

合计

1189044.00

(4)11月末其他各明细账户余额

总账

明细账户

借或贷

金额

应收账款

市物资总公司

借

225000.00

顺风工厂

借

27000.00

应付账款

华兴工厂

贷

234900.00

石州公司

贷

540.00

预付账款

兴华工厂

借

40000.00

应交税费

应交增值税

贷

78300.00

应交消费税

贷

44280.00

应交所得税

贷

27900.00

利润分配

提取盈余公积

借

35520.00

应付利润

借

339370.00

3.2012年1—11月各收支账户转本年利润账户的累计数

科目

1—11月份累计数

借方

贷方

主营业务收入

9803500.00

主营业务成本

7766100.00

营业税金及附加

551700.00

销售费用

70200.00

管理费用

213300.00

财务费用

89460.00

其他业务收入

36090.00

其他业务支出

32490.00

营业外收入

10260.00

营业外支出

17640.00

所得税

668784.00

(三)本月发生的经济业务:

光明工厂2012年12月发生如下有关经济业务:

1.12月2日,向兴华工厂购进甲材料2000公斤,单价10元,增值税3400元;乙材料1000公斤,单价12元,增值税2040元,款项用银行存款支付,同时以现金支付上述材料的运费1200元。

运费按购进材料数量比例分配,材料已验收入库,结转材料采购成本。

增值税专用发票NO.1011

开票日期2012年12月2日

购货

单位

名称

光明工厂

纳税人登记号

365872556336

地址、电话

江门市江华路11号

开户银行及账号

工行江门分行

商品或劳务名称

计量单位

数量

单价

金额

税率

税额

甲材料

公斤

2000

10

20000.00

17%

3400.00

乙材料

公斤

1000

12

12000.00

17%

2040.00

价税合计(大写)

¥37440.00

销货单位

名称

兴华工厂

纳税人登记号

地址、电话

开户银行及账号

收款人:

开票单位(未盖章无效):

中国工商银行转账支票

××银行转账支票存根

支票号码NO.001

科目银行存款

对方科目原材料

签发日期年月日

××银行转账支票

支票号码NO.001

签发日期:

贰零零陆年

开户行名称:

中国工商银行江门市分行

收款人:

兴华工厂

签发人账号:

6552369

人民币零叁万捌仟陆佰肆拾元整

(大写)¥37440.00

收款人:

兴华工厂

金额:

¥37440.00

用途购买原材料

用途:

购买原材料

上列款项请从我账户内支付

备注:

本支票付款期十天

转账日期2012年12月2日

单位主管会计

复核记账

复核记账

签发人盖章

运杂费结算单

2012年12月2日NO.

托运单位

接受单位或起讫地点

运输货物

运输数量

单价

金额

运输货物

运输数量

单价

金额

材料

3000

1200

运杂费合计

人民币(大写)壹仟贰佰元整¥1200.00

验收情况

验收人

承运单位:

(公章)

经手人:

注:

运杂费结算单一式三联,存根联、发票联和记账联。

材料采购运杂费分配表

2012年12月2日第1号

发货单位

兴华工厂

材料名称

分配标准

分配率

分配金额

备注

甲材料

0.4

800.00

乙材料

0.4

400.00

合计

1200.00

会计主管记账审核制单

收料单

供货单位:

兴华工厂验收日期:

2012年12月2日凭证编号:

发票编号:

收料仓库:

材料编号

规格名称

计量单位

数量

单价

金额

运杂费

合计

来料量

入库量

甲材料

公斤

2000

2000

10

20000.00

800.00

20800.00

乙材料

公斤

1000

1000

12

12000.00

400.00

12400.00

供销主管质量验收仓库验收经办人

记账凭证

2012年12月2日第001号

摘要

会计科目

借方金额

贷方金额

购料

原材料——甲材料

20800.00

附

——乙材料

12400.00

单

应交税费——应交增值税(进项税额)

5440.00

据

银行存款

37440.00

5

库存现金

1200.00

合计

¥38640.00

¥38640.00

张

会计主管:

李建

审核:

黄圆圆

出纳:

周娟制单:

张丽

2.12月11日,领用甲材料1500公斤,乙材料1000公斤,其中生产A产品耗用甲1000公斤;乙材料500公斤,生产B产品耗用甲材料500公斤,乙材料400公斤,企业管理部一般耗用乙材料100公斤。

领料单

领料部门:

A产品领料日期:

2012年12月11日凭证编号:

001

用途:

发料仓库:

材料编号

材料名称

计量单位

请领量

实领量

单价

金额

甲材料

公斤

1000

1000

10

10000

乙材料

公斤

500

500

12

6000

备注

合计

16000

领料部门负责人领料人发料部门负责人发料人

领料单

领料部门:

B产品领料日期:

2012年12月11日凭证编号:

002

用途:

发料仓库:

材料编号

材料名称

计量单位

请领量

实领量

单价

金额

甲材料

公斤

500

500

10

5000

乙材料

公斤

400

400

12

4800

备注

合计

9800

领料部门负责人领料人发料部门负责人发料人

领料单

领料部门:

企业管理部领料日期:

2012年12月11日凭证编号:

003

用途:

发料仓库:

材料编号

材料名称

计量单位

请领量

实领量

单价

金额

乙材料

公斤

100

100

12

1200

备注

合计

1200

领料部门负责人领料人发料部门负责人发料人

记账凭证

2012年12月11日第002号

摘要

会计科目

借方金额

贷方金额

领料

生产成本——A产品

16000.00

附

——B产品

9800.00

单

管理费用

1200.00

据

原材料——甲材料

15000.00

3

——乙材料

12000.00

张

合计

¥27000.00

¥27000.00

会计主管:

李建

审核:

黄圆圆

出纳:

周娟制单:

3.12月16日,以银行存款支付生产车间水电费3000元(其中生产A产品耗电2000元,B产品耗电1000元),行政管理部门水电费800元。

外购动力费分配表

2012年12月16日

产品、部门

单位

生产用电

照明用电

合计

度

用电数量

单价

金额

用电数量

单价

金额

A产品

度

2000

2000

B产品

度

1000

1000

行政管理部门

度

800

800

度

合计

度

3000

800

3800

审核制表

市电力公司电费结算表

年月日NO.

单位名称

计费月份

电表起讫度数

用电量(度)

单价

金额

备注

3800.00

不含税

金额人民币(大写)叁仟捌佰元整

中国工商银行转账支票

××银行转账支票存根

支票号码NO.002

科目银行存款

对方科目生产成本

签发日期2012年12月16日

××银行转账支票

支票号码NO.002

签发日期:

开户行名称:

中国工商银行江门市分行

收款人:

江门市电力公司

签发人账号:

6552369

人民币叁仟捌佰元整

(大写)¥3800.00

收款人:

江门市电力公司

金额:

¥3800.00

用途

用途:

电费

上列款项请从我账户内支付

备注:

本支票付款期十天

转账日期2012年12月16日

单位主管会计

复核记账

复核记账

签发人盖章

记账凭证

2012年12月16日第003号

摘要

会计科目

借方金额

贷方金额

交水电费

生产成本——A产品

2000.00

附

——B产品

1000.00

单

管理费用

800.00

据

银行存款

3800.00

张

合计

¥3800.00

¥3800.00

会计主管:

审核:

出纳:

制单:

4.12月18日,向金发工厂销售A产品10000件,单价80元,货款800000元,增值税136000元,货税款合计936000元,代垫运费2000元(由广州众成运输公司运输,账号:

1000987456,开户银行:

广州工商银行分行),现金付讫。

货税款及代垫运费款项已收,存入银行。

增值税专用发票NO.001

开票日期2012年12月18日

购货

单位

名称

金发工厂

纳税人登记号

地址、电话

开户银行及账号

商品或劳务名称

计量单位

数量

单价

金额

税率

税额

A产品

件

10000

80

800000.00

17%

136000.00

合计

价税合计(大写)

人民币玖拾叁万陆仟元整¥936000.00

销货单位

名称

光明工厂

纳税人登记号

365872556336

地址、电话

江门市江华路11号

开户银行及账号

工行6552369

收款人:

开票单位(未盖章无效):

中国工商银行进账单(回单或收款通知)

第001号

收款人

全称

光明工厂

付款人

全称

金发工厂

账号或地址

6552369

账号

开户银行

中国工商银行江门分行

开户银行

人民币(大写)

人民币玖拾叁万捌仟元整

¥938000.00

票据种类

票据张数

单位主管会计复核记账

收款人开户行盖章

汽车货物运费结算单

2012年12月18日NO.001

托运单位

广州众成运输公司运输

接受单位或起讫地点

运输货物

运输数量

单价

金额

运输货物

运输数量

单价

金额

A产品

10000

0.2

2000

运费合计

人民币(大写)贰仟元整¥2000.00

验收情况

验收人

承运单位:

(公章)

经手人:

说明:

注:

运杂费结算单一式三联,存根联、发票联和记账联。

产品出库单凭证编号:

001

用途:

2012年12月18日仓库:

产品编号

产品名称及规格

计量单位

数量

单位成本

总成本

备注

A产品

件

10000

23

230000.00

合计

230000.00

记账保管检验制单

记账凭证

2012年12月18日第004号

摘要

会计科目

借方金额

贷方金额

销售产品

银行存款

938000.00

附

主营业务收入

800000.00

据

应交税费—应交增值税(销项税额)

136000.00

库存现金

2000.00

合计

¥938000.00

¥938000.00

会计主管:

审核:

出纳:

制单:

借:

主营业务成本230000

贷:

库存商品230000

5.12月27日,计提固定资产折旧,应由产品制造成本负担的折旧费5600元,应由管理费用负担的折旧费为1400元。

固定资产折旧计算表

年月日

固定资产类别

使用部门

固定资产原值

折旧率

折旧额

固定资产净值

备注

生产部门

5600.00

行政管理部门

1400.00

合计

7000.00

复核制表

借:

制造费用5600

管理费用1400

贷:

累计折旧7000

6.12月28日,向顺明工厂销售A产品4500件,每件售价80元,货款360000元,增值税61200元,产品已发出,货税款已收,款项存入银行。

增值税专用发票NO.

开票日期2012年12月28日

购货

单位

名称

顺明工厂

纳税人登记号

地址、电话

开户银行及账号

商品或劳务名称

计量单位

数量

单价

金额

税率

税额

A产品

件

4500

80

360000.00

17%

61200.00

合计

价税合计(大写)

人民币肆拾贰万壹仟贰佰元整¥421200.00

销货单位

名称

光明工厂

纳税人登记号

365872556336

地址、电话

江门市江华路11号

开户银行及账号

工行6552369

收款人:

开票单位(未盖章无效):

中国工商银行进账单(回单或收款通知)

第002号

收款人

全称

光明工厂

付款人

全称

顺明工厂

账号或地址

江门市江华路11号

账号

开户银行

工行6552369

开户银行

人民币(大写)

人民币肆拾贰万壹仟贰佰元整

¥421200.00

票据种类

票据张数

单位主管会计复核记账

收款人开户行盖章

产品出库单凭证编号:

用途:

销售2012年12月28日仓库:

产品编号

产品名称及规格

计量单位

数量

单位成本

总成本

备注

A产品

件

4500

23

103500.00

合计

103500.00

记账保管检验制单

记账凭证

2012年12月28日第005号

摘要

会计科目

借方金额

贷方金额

销售产品

银行存款

421200.00

附

主营业务收入

360000.00

单

应交税费——应交增值税(进项税额)

61200.00

据

3

张

合计

¥421200.00

¥421200.00

会计主管:

李建

审核:

黄圆圆

出纳:

周娟制单:

借:

主营业务成本103500

贷:

库存商品103500

7.12月31日计算分配本月应付工资,其中生产A产品工人工资14000元,B产品工人工资10000元,厂部管理人员工资6000元。

工资费用分配表

单位名称2012年12月31日第01号

产品、车间和部门

生产耗用工时

分配率

分配金额

备注

A产品

14000.00

B产品

10000.00

行政管理部门

6000.00

合计

30000.00

复核制表

记账凭证

2012年12月31日第006号

摘要

会计科目

借方金额

贷方金额

分配工资

生产成本——A产品

14000.00

附

——B产品

10000.00

单

制造费用

6000.00

据

应付职工薪酬——工资

30000.00

1

张

合计

¥30000.00

¥30000.00

会计主管:

审核:

出纳:

制单:

8.结转本月制造费用。

制造费用按生产工时比例分配,生产A产品所耗生产工时400工时,生产B产品所耗生产工时600工时。

第5、7题5600+6000=11600

制造费用分配表

项目

分配对象

生产工时

分配率

分配金额

A产品

B产品

400

600

11.6

4640.00

6960.00

2012年12月31日

复核制表

记账凭证

2012年12月31日第007号

摘要

会计科目

借方金额

贷方金额

分配制造费用

生产成本——A产品

4640.00

附

——B产品

6960.00

单

制

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 会计模拟实验资料 会计 模拟 实验 资料

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《JAVA编程基础》课程标准软件16级.docx

《JAVA编程基础》课程标准软件16级.docx

-

《分数的初步认识》.docx

-

《金属钠的性质与应用》教学设计.docx

-

《蚕妇》.docx

-

《会计》教材Word版第14章非货币性资产交换.docx

-

《与朱元思书》教学案例及反思.docx

-

《小壁虎借尾巴 》教案.docx

-

1第一部分 辅导员岗位基本知识.docx

-

09年CFO复习题.docx

-

2G1计算书.docx

-

17 古诗五首夜雨寄北一等奖教案.docx

-

Aspose Word模板使用总结.docx

-

CDMA掉话分析.docx

-

《HSE管理体系的策划与运行》.docx

-

c语言改错题及答案.docx

-

《财经法规与会计职业道德》模拟卷考试试题及答案资料.docx

-

《大众传播媒介的更新》教案2.docx

-

《教育知识与能力》中学版全国教师资格考试复习资料教学教材.docx

-

EPC施工组织设计1.docx

-

ERP在服装行业的信息化应用可行性研究报告.docx

-

《公共关系实务》总复习资料.docx

-

MC尼龙轮项目可行性研究报告.docx

-

Weblogic Server系统管理手册.docx

-

winbox设置教程 网吧专用ros软路由winbox教程.docx

-

XX佛教寺庙修复与重建项目可行性研究报告.docx

-

XXX水库高边坡施工专项实施方案.docx

-

ERP原理与应用一体化参考答案精选.docx

-

Cskiwfp常用数学公式大全.docx

-

安徽省实施《中华人民共和国道路交通安全法》办法.docx

-

八年级地理第一节《中国的疆域》说课稿 县二实中龚艳艳.docx

-

保险代理人资格考试试题题库五.docx

-

北语15秋《中国古代物质文化》作业3答案.docx

-

通信原理实验七讲课讲稿Word文档下载推荐.docx

-

进驻超市费用表Word格式文档下载.docx

-

临床执业医师《基础综合一》精选习题汇总Word下载.docx

-

顺陈路监理规划最终版Word格式文档下载.docx

-

投行和托管业务基本知识要点Word文件下载.docx

-

酒店式公寓案例分析Word文档格式.docx

-

六年级下学期语文小升初综合知识整理复习及答案必考题Word文档下载推荐.docx

-

苏教版生物七年级下册 复习总结Word文件下载.docx

-

外来务工人员城市融入与成人教育策略分析Word下载.docx

-

康复科常见病诊疗常规Word格式文档下载.docx

-

露天矿山安全检查表Word文件下载.docx

-

体育教师教学评语Word格式文档下载.docx

-

网络营销方案项目策划书Word格式.docx

-

课堂教学技能试题与答案文档格式.docx

-

绿色产业顺口溜合集5篇修改版Word下载.docx

-

挑信电视栏目策划案文档格式.docx

-

旺旺集团考评管理规章Word下载.docx

-

联大系统信阳师范学院中学历史教学法所有答案Word格式.docx

-

煤矿井下电机车运输安全基础知识Word文档下载推荐.docx