证券投资模拟实训课程报告.docx

证券投资模拟实训课程报告.docx

- 文档编号:9606405

- 上传时间:2023-02-05

- 格式:DOCX

- 页数:15

- 大小:244.87KB

证券投资模拟实训课程报告.docx

《证券投资模拟实训课程报告.docx》由会员分享,可在线阅读,更多相关《证券投资模拟实训课程报告.docx(15页珍藏版)》请在冰豆网上搜索。

证券投资模拟实训课程报告

证券投资模拟实训课程报告

——锌业股份股票(000751)的综合投资分析报告

2011年6月

1、公司基本情况简介

(1)锌业股份(000751)

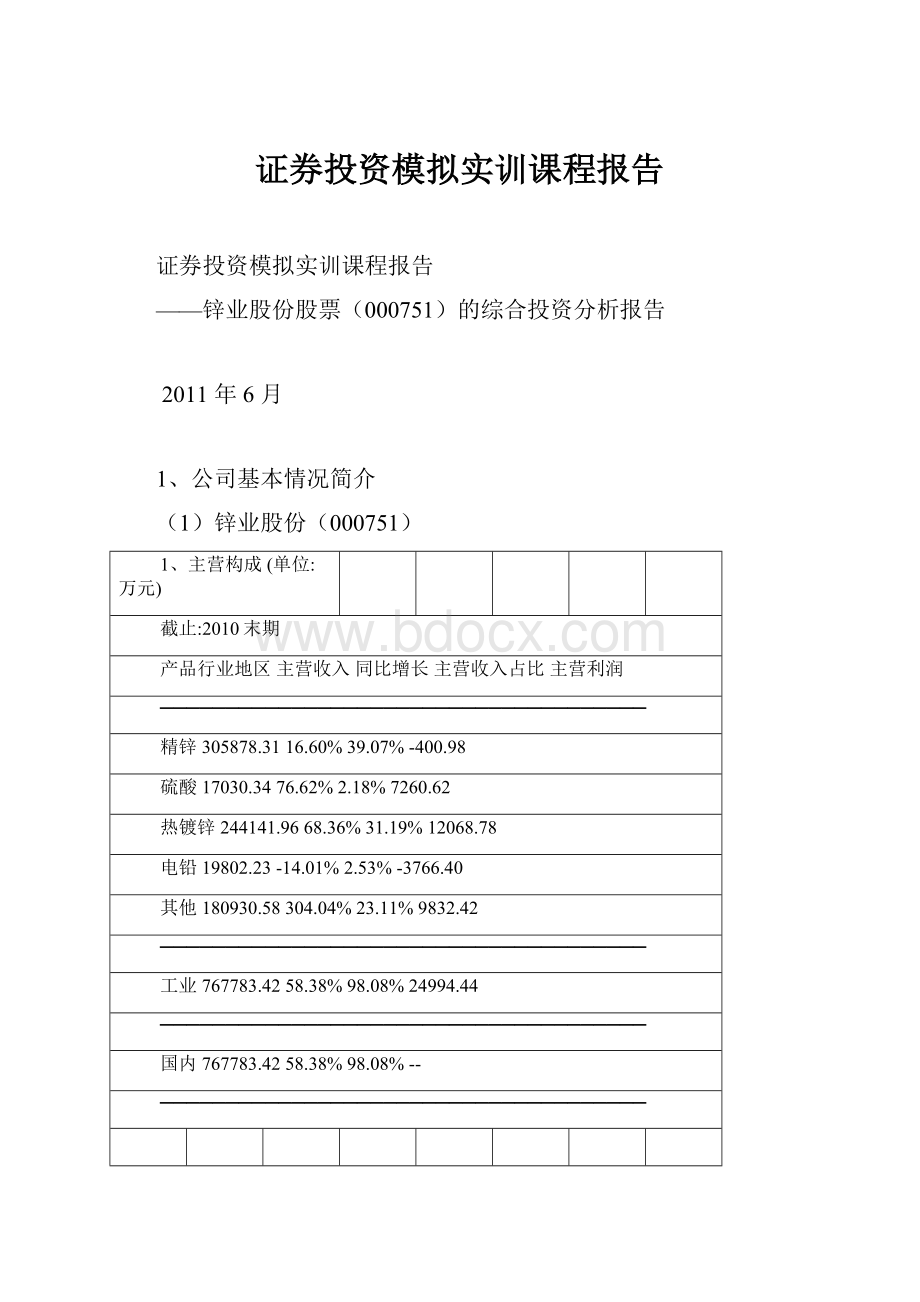

1、主营构成(单位:

万元)

截止:

2010末期

产品行业地区主营收入同比增长主营收入占比主营利润

─────────────────────────────────────

精锌305878.3116.60%39.07%-400.98

硫酸17030.3476.62%2.18%7260.62

热镀锌244141.9668.36%31.19%12068.78

电铅19802.23-14.01%2.53%-3766.40

其他180930.58304.04%23.11%9832.42

─────────────────────────────────────

工业767783.4258.38%98.08%24994.44

─────────────────────────────────────

国内767783.4258.38%98.08%--

─────────────────────────────────────

产品行业地区主营成本同比增长毛利率同比增长

─────────────────────────────────────

精锌306279.2935.56%-0.13%-14.00%

硫酸9769.72-0.70%42.63%44.67%

热镀锌232073.1885.14%4.94%-8.62%

电铅23568.63-4.46%-19.02%-11.90%

其他171098.16301.36%5.43%0.63%

─────────────────────────────────────

工业742788.9873.38%3.26%-8.37%

─────────────────────────────────────

截止:

2010中期

产品行业地区主营收入同比增长主营收入占比主营利润

─────────────────────────────────────

精锌149447.0037.74%47.22%1549.00

硫酸7968.0074.69%2.52%3465.00

热镀锌117055.00136.69%36.98%12050.00

其他42029.7125.14%13.28%7726.27

─────────────────────────────────────

工业316499.7161.39%100.00%24790.27

─────────────────────────────────────

国内316499.7161.39%100.00%--

─────────────────────────────────────

产品行业地区主营成本同比增长毛利率同比增长

─────────────────────────────────────

精锌147898.0054.59%1.04%-10.79%

硫酸4503.007.85%43.49%35.02%

热镀锌105005.00145.73%10.29%-3.30%

其他34303.44-1.33%18.38%22.40%

─────────────────────────────────────

工业291709.4464.49%7.83%-1.74%

─────────────────────────────────────

(2)公司大股东

前十名无限售条件股东股东人数:

216066截止日期:

2011-03-31

名称持股数(万股)占流通股增减情况股本性质

─────────────────────────────────────

1.中冶葫芦岛有色金属集团有限公司42378.5138.18%未变流通A股

2.谢建君411.900.37%新进流通A股

3.华富竞争力优选混合型证券投资基399.990.36%新进流通A股

金

4.蔡秋兰365.090.33%新进流通A股

5.罗文星350.010.32%-30.00流通A股

6.张奋270.000.24%新进流通A股

7.彭皓喆255.350.23%新进流通A股

8.联合矿业风险勘探有限公司229.220.21%未变流通A股

9.程浩生200.000.18%新进流通A股

10.李昊阳167.700.15%新进流通A股

总计45027.7540.56%

─────────────────────────────────────

前十大股东股东人数:

226803截止日期:

2010-12-31

名称持股数(万股)占总股数增减情况股本性质

─────────────────────────────────────

1.中冶葫芦岛有色金属集团有限公司42378.5138.17%未变流通A股

2.罗文星380.010.34%119.97流通A股

3.刘明洋232.500.21%新进流通A股

4.联合矿业风险勘探有限公司229.220.21%未变流通A股

5.徐克任172.350.16%-62.77流通A股

6.西安国际信托有限公司-信集长七169.000.15%新进流通A股

7.张奇华158.160.14%新进流通A股

8.陈长清135.000.12%新进流通A股

9.东方汇理银行129.130.12%新进流通A股

10.中信建投-中信-中信建投精彩理111.360.10%新进流通A股

财灵活配置集合资产管理计划

总计44095.2339.72%

─────────────────────────────────────

最大股东中冶集团简介:

中国冶金科工集团有限公司是中国冶金工业的开拓者和建设者,先后承担了宝钢、鞍钢、武钢、攀钢等国家主要钢铁工业基地的建设任务,为中国冶金工业的发展立下了卓越功勋。

中冶集团也是国家基本建设和海外工程承包的主力军;是国家确定的重点资源类企业,拥有铁、铜、金、镍、钴、铅、锌、铝等生产企业和矿山资源;是中央企业中唯一以纸浆为主要产品、开发国内外两个市场和利用国内外两种资源的纸业企业;是国内规模最大的技术装备制造企业之一;还是重要的房地产开发企业,“中冶置业”品牌在中国房地产市场上具有较高的知名度。

作为国际知名承包商,中冶集团在海外各地开辟了广阔市场,足迹遍及五大洲,承建了一批具有重要影响和良好经济效益的项目,受到了项目所在国的好评和欢迎。

2、宏观经济运行分析

由于GDP=C+G+I+NX,所以我着重选择了Cost来进行计量经济学分析。

由于中国大部分公民是农民,所以我选择分析农民的消费情况,使得分析更具有代表性。

我选取了1985-2009的中国农民实际人均收入和人均消费来进行分析。

分析结果存在自相关,使用广义差分数据,经过修正后得到EVIEWS输出结果:

即是C=35.5+0.740672Y

然后对1985-2007的数据进行回归得到消费函数C=41.9271+0.7309Y

可以看出,随着收入的增加,我国农民的边际消费倾向是递增的,这不符合卡恩斯的边际消费倾向递减的理论。

这样的回归结果我认为有两种可能性:

1.货币供给量的增加,使得边际消费倾向递增。

2.CPI的真实值高于公布数字。

3.社会保障体系更加健全,农民敢于消费。

由于国家统计局公布数据需要很长时间,无法将2010年的数据引入回归,但是2010年开始的严重通胀,以及央行收紧银根等操作印证了这一推断。

前期货币的过量供给,是滞后影响的,所以到现在为止,我们的经济面临严重的通胀压力。

央行也意识到了开始采取稳健的货币政策。

但是由于我国的私营企业大多是传统的制造业,收紧银根会给他们带来两个方面的重大打击:

1,资本成本非常高,使得企业融资获取满足竞争性需求资金变得极度困难,资金短缺或者资金链断裂已经使很多中小企业倒闭。

2.不供给足够的资金,人民币升值。

央行控制人民币升值的最主要方式就是购买美元,但是从紧的政策使得这个操作变得困难,人民币升值将严重影响我国出口型制造业,只要人民币升值2%,他们的利润就可能降到0,到时候大批企业倒闭带来严重后果。

宏观经济的简要分析可以看出,我国经济以及经济政策都面临巨大的挑战,使得我对经济前景的预期非常悲观。

我觉得我国完全有可能进入滞涨的可能性。

3、行业分析

þ2011年1-3月,十种有色金属产品产量782.7万吨,同比增长5.5%。

其中,精炼铜119.5万吨,同比增长10.3%;原铝403.6万吨,同比下降0.4%;铅107.1万吨,同比增长27.8%;锌124.3万吨,同比增长6.3%。

þ2011年1-3月,有色金属工业(不包括独立黄金企业,下同)累计完成固定资产投资532.7亿元,比去年同期增长17.9%。

新开工项目投资总额为472.4亿元,比去年同期下降33.9%。

þ2011年1季度全国有色金属冶炼及压延加工业行业运行情况良好。

实现销售收入7709.53亿元。

实现利润总额298.39亿元。

总资产为20212.86亿元。

总体情况:

2011年一季度,全国有色金属行业发展环境较好。

经济运行稳定,政策调控目的仍然定位在提高行业集中度,促进节能减排,控制行业增长规模等方面,有色金属产业内大型企业将获得更多政策扶持,小型企业风险增加。

下游对有色金属的需求近期将呈现下降态势,成本依然在增加,有色金属行业上下游环境对产业发展的积极因素十分有限。

财务指标:

2011年1季度全国有色金属冶炼及压延加工业行业财务状况良好,2011年1季度全国有色金属冶炼及压延加工业行业财务状况良好。

资产负债率为62.76%,长期偿债能力有待改善;资产保值增值率为119.51%。

财务风险保持在可控水平。

子行业发展:

全国有色金属行业各子行业中,常用有色金属冶炼行业发展能力下降,增幅放缓;有色金属压延加工行业运行良好,发展能力下降;有色金属压延加工行业偿债发展能力下降。

综合来看,各个子行业风险可控。

信贷需求:

2011年1季度,全国有色金属冶炼及压延加工业行业利息支出与去年同期相比上升了36.98%,增速较同期上升了7.31个百分点,说明银行信贷资金对待全国有色金属冶炼及压延加工业行业的态度变得宽松。

行业风险:

有色金属价格走势分化明显,总体呈现高位震荡,未来有价格回落风险;经济复苏乐观预期也使得有色金属产量居高不下,全球有色金属供应过剩格局仍未有改观,相关金属库存持续在历史高位运行;汽车、家电和基建成为了金属消费的最大支撑

政策以及重大事件对行业的影响:

由家电下乡销量来看,政策拉动效应依然明显,2011年一季度的销售额已经接近2010年销售额的一半。

受政策拉动影响,未来农村地区对于家电的需求依然存在市场空间,从而将带动有色金属需求量的增长。

2011年行业发生的重大事件主要包括:

日本发生九级地震、上网电价上调、电解铝、稀土列为重点行业兼并重组的名单等。

受日本地震影响,短期内对有色金属需求将有所减少,而日本启动重建又将拉动对有色金属的需求;上网电价的上调反映了在资源稀缺并持续涨价的趋势下电价上涨的趋势,长期来看必然扩展到终端电价,有色金属企业成本将面临上升压力;贵州省将成三大有色金属产业基地,这将为省内有色金属企业带来良好的发展契机;国家以奖代补形式将提高有色金属企业提高资源利用率的积极性;业内掀起的并购重组热潮反映了有色金属产业强者愈强的发展态势。

4、公司分析

行业地位

锌业股份(000751)所属行业:

制造业->金属、非金属->有色金属冶炼及压延

加工业->重有色金属冶炼业

证监会行业:

重有色金属冶炼业共14家公司截止日期:

2010-09-30

代码简称流通股排名总资产排名主营收入排名每股收益排名

(亿股)(亿元)(亿元)(元)

─────────────────────────────────────

000060中金岭南15.85222124.3841471.217450.25005

000630铜陵有色14.21583293.49103362.890020.46002

000751锌业股份11.10105102.2148654.17308-0.13409

000878云南铜业12.56674311.39482217.722330.17406

000960锡业股份8.24117105.6474568.938660.35224

002114罗平锌电1.83851213.6120126.198513-0.500013

600255鑫科材料4.4950921.76981128.8242100.09008

600331宏达股份10.3200698.2588731.23729-0.401512

600338ST珠峰1.5833136.1456137.238912-0.160010

600362江西铜业20.75251499.49801572.063711.12001

600432吉恩镍业7.6334888.2224812.9705110.15007

600531豫光金铅2.95251045.16121054.800070.38003

600961株冶集团2.58331172.3662984.44794-0.260011

601137博威合金0.550014--14--14--14

─────────────────────────────────────

代码简称总股本排名净资产排名净利润排名净资产收排名

(亿股)(亿元)(亿元)益率(%)

─────────────────────────────────────

000060中金岭南15.8688243.552034.005839.20003

000630铜陵有色14.2161368.270825.966129.50002

000751锌业股份11.1013516.44288-1.487512-8.650010

000878云南铜业12.5669441.523042.187355.43006

000960锡业股份8.2411741.046752.764747.17005

002114罗平锌电1.8385133.842112-0.928010-21.560011

600255鑫科材料4.49501011.6450100.424183.65008

600331宏达股份10.3200611.75519-4.143213-30.050012

600338ST珠峰1.583314-0.417013-0.25279--13

600362江西铜业34.62731324.4405133.9943113.90001

600432吉恩镍业8.1112836.105061.184963.83007

600531豫光金铅2.95251110.9206110.872078.20004

600961株冶集团5.2746919.26097-1.366411-6.62009

601137博威合金2.150012--14--14--14

─────────────────────────────────────

可以看出,在现有14家重有色金属企业中,有5家是亏损状态,其中就包括了锌业股份,从其他盈利的公司来看,除了江西铜业,每股收益都比较低,派发的股利非常有限。

锌业股份在有色金属行业中处于中下的地位,是一家老国企,在面对电价提高的难题时候,很难迅速改变生产方法,降低成本,盈利能力较差,难有较大业绩突破。

主要生产产品(或经营业务)分析

公司的热镀锌和精锌在主营业务中所占比例达到70.26%,是公司的利润主要来源。

建筑行业每年消耗了全球38%的铜、20%的铝和48%的锌。

房地产行业是国内经济的支柱之一,2011年一季度房地产行业受政策调控影响,运行有所放缓,投资增速有所放缓,新开工面积有所下滑,销售面积较上一季度大幅下降。

受政策影响,未来房地产行业运行趋缓将减小对有色金属的需求,间接引起的家电、汽车销量趋缓也将减小对有色金属的需求。

从金属锌的价格图可以看出,锌的价格在去年的大跌后走势较为平稳,但是依旧维持在地位,而且从伦锌的库存可以看出,锌的库存在大幅增加,这很可能导致锌价的再次走低,导致公司业绩大幅下滑。

2011年1-2月我国进口有色金属及相关产品

单位:

美元、%

进口

当月值

累计值

累计值

同比

锌

232,669,156

557,968,855

-13.06

2011年1-2月我国出口有色金属及相关产品

出口

当月值

累计值

累计值

同比

锌

6,649,782

19,699,265

-61.35

2011年1-3月,十种有色金属产品产量782.7万吨,同比增长5.5%。

其中,精炼铜119.5万吨,同比增长10.3%;原铝403.6万吨,同比下降0.4%;铅107.1万吨,同比增长27.8%;锌124.3万吨,同比增长6.3%。

通过数据可以看出,需求的减少和产量的增加必将导致锌的价格下跌,市场疲软,主营业务锌带来利润在短期内难以实现。

财务分析

杜邦分析

通过与行业平均水平进行比较,成本费用控制较差,销售净利率为负。

总资产周转率在行业中处于中上水平,所以资产净利率为负的原因主要来自净利润,成本费用过高,国家工业电价上涨和限电措施,以及锌价走低,供大于求,可能加剧净利润下降。

锌业股份的权益乘数在同行业中居于较高水平,可以创造更大的杠杆收益,但是也会有财务杠杆风险较大和现金流量需求增加,财务费用较高。

在资产净利率为负的时候会显著降低净资产收益率。

故公司的财务状况前景让人堪忧。

5、股票价值分析

由于去年的年度亏损和今年第一季度持续亏损,现有的内在价值模型无法计算该股票的内在价值,只能看每股净资产1.050元,按照现在的初步分析2011年度的净利润也很可能为负数,明年很能成为ST股。

但是考虑到中国股市的特殊性,不排除大股东中国中冶集团资产注入或者借壳上市,所以这类概念支撑现在股价,但是发生可能性较低,如果没有明确的消息渠道,去搏这个概念无异于赌博。

技术走势分析

该股票在三月中旬又一次放量上涨行情,达到短期高点11.49元,然后走出了明显的的下降趋势行情,并且跌破了前期支撑价格跌倒7.50的短期低点,近期触底反弹,但是成交量没有配合,故行情很难走好。

可以从K线图中央看到这里明显有一个楔形走势,成交量小由于楔形走势具有保持原来趋势方向的功能,所以前期的下跌在楔形走势完成之后一根大阴线让股价继续走低。

近几天用量价关系理论分析处于价涨量缩阶段,适宜观望。

从中期K线可以看到,前期形成了一个明显的头肩底形态,在突破颈线后迎来一乐意放量上涨行情。

从MA线来看,10日均线30日均线60日均线120日均线均在走低,五日均线在前天上穿十日均线,预示可能迎来一股短期上涨行情。

6、结论

从基础分析可以看出,锌业股份(000751)不具有长线投资价值,从技术分析来看,走势平平,成交量不足,短期很难有较大突破。

故不建议持有这只股票,建议逢高减仓直到平仓。

后记:

我写这样一只垃圾股的原因是我爸持有近5万股这只股票,我在前期27元时候,他也没有卖出,他的投资理念不是价值投资而是概念投资,我觉得这种观念很不好,他研究各种K线大法,但是却和我们大多数股民一样忽视了股票的根源---------公司,行业,宏观经济。

作为95年前入市的老股民,他至今没有从股市获得超过利息的收益。

原来他持有深发展A股票,在900多点后涨起来了,然后他抛售重仓此股。

他老人家没有意识到深发展A有强劲涨势的根本原因是业绩优秀,去年每股盈利1.91元,是业绩支撑了股价,而不是所谓的重组概念,资本注入概念。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 证券 投资 模拟 课程 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

工程施工重点难点工序分析.doc

汽车行业质量体系系列培训教材10-7---TS过程方法_.ppt

汽车行业质量体系系列培训教材10-7---TS过程方法_.ppt

-

渗透探伤工艺_.ppt

-

工程机械设备保险投保单.doc

-

工程机械设备租赁合同书1.doc

-

领导艺术与方法.ppt

-

工程材料、设备构配件进场检验及存储管理制度.doc

-

工程材料封样管理流程的规定.docx

-

浙江大学计算机学院研究生人工智能引论课件_精品文档.ppt

-

液压系统介绍及常见故障分析_.ppt

-

工程术语大全.doc

-

领导统御的基本概念.ppt

-

工程服务期限、工程质量承诺书.doc

-

液压维护保养与故障分析061_.ppt

-

湖南汽车的发展_.ppt

-

工程服务承诺.doc

-

工程旁站监理方案(关键部位、关键工序).doc

-

工程施工验收安全检查记录.doc

-

工程月报月报管理制度.doc