人大版《金融企业会计》课后习题答案0721211141.docx

人大版《金融企业会计》课后习题答案0721211141.docx

- 文档编号:9578177

- 上传时间:2023-02-05

- 格式:DOCX

- 页数:99

- 大小:48.78KB

人大版《金融企业会计》课后习题答案0721211141.docx

《人大版《金融企业会计》课后习题答案0721211141.docx》由会员分享,可在线阅读,更多相关《人大版《金融企业会计》课后习题答案0721211141.docx(99页珍藏版)》请在冰豆网上搜索。

人大版《金融企业会计》课后习题答案0721211141

第2章存款业务的核算

1.

(1)工商银行中关村支行编制

(1)、(3)两项业务的会计分录如下:

借:

库存现金16000

贷:

吸收存款——单位活期存款红叶日化厂16000

借:

吸收存款一一单位活期存款一一红叶日化厂8000

贷:

库存现金8000

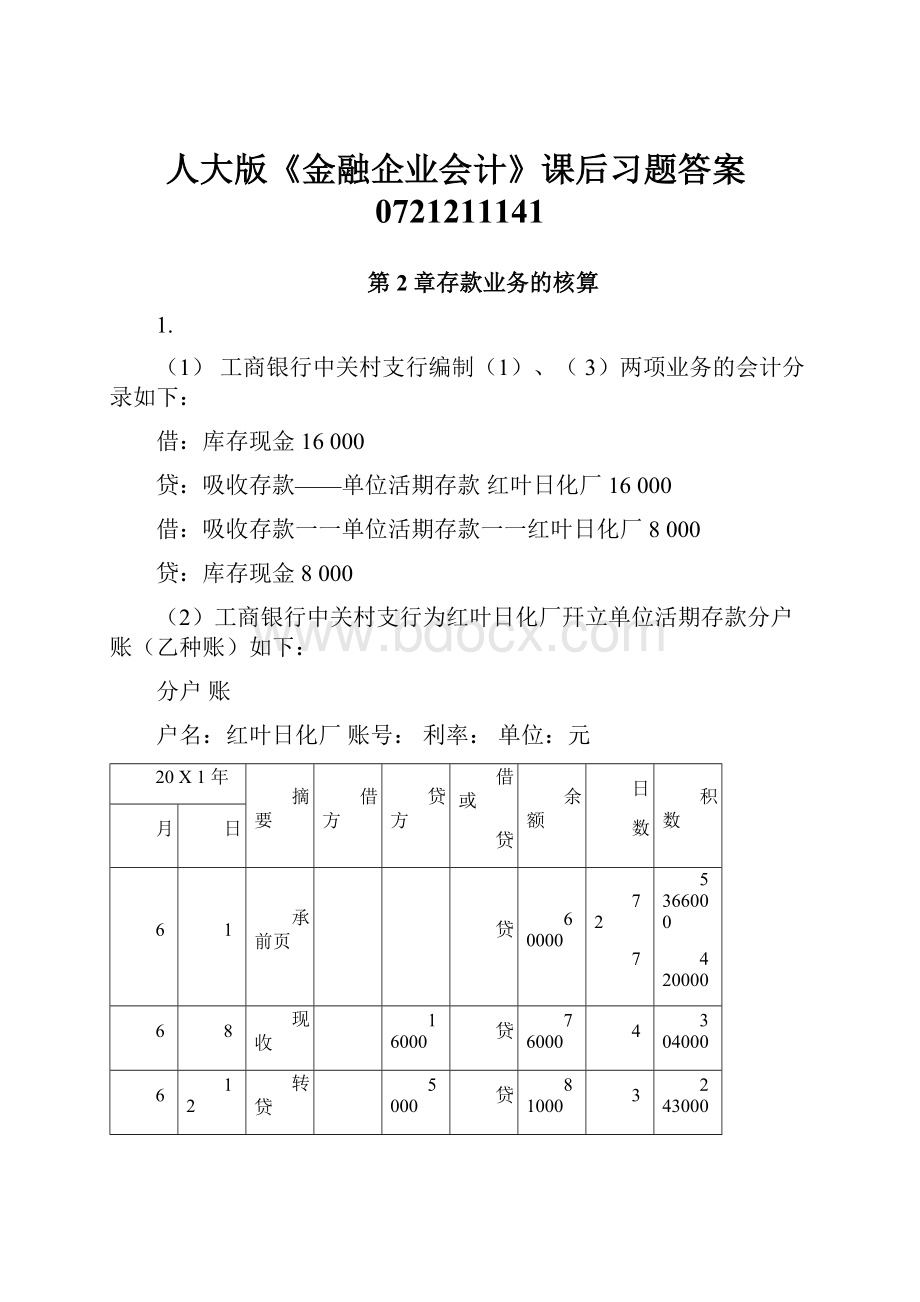

(2)工商银行中关村支行为红叶日化厂幵立单位活期存款分户账(乙种账)如下:

分户账

户名:

红叶日化厂账号:

利率:

单位:

元

20X1年

摘要

借方

贷方

借或

贷

余额

日

数

积数

月

日

6

1

承前页

贷

60000

72

7

5366000

420000

6

8

现收

16000

贷

76000

4

304000

6

12

转贷

5000

贷

81000

3

243000

6

15

现付

8000

贷

73000

2

146000

6

17

转借

12000

贷

61000

2

122000

6

19

现收

7000

贷

68000

2

136000

6

21

转息

75.57

贷

68075.57

92

6737000

(3)工商银行中关村支行计算红叶日化厂20X1年第二季度利息如下:

(由于计息

期间利率调整,应分段计息。

)

1)20X1年3月21日至6月15日活期存款年利率为0.4%,其中,20X1年3月21日至5月31日的累计积数为5366000元;20X1年6月1日至6月15日的累计积数为1113000元(420000+304000+243000+146000),贝V20X1年3月21

日至6月15日的利息为:

利息=(5366000+1113000)X0.4%-360=71.989(元)

2)20X1年6月16日至6月20日活期存款年利率为0.5%,累计积数为

元(122000+136000),则20X1年6月16日至6月20日的利息为:

利息=258000X0.5%-360=3.583(元)

3)红叶日化厂20X1年第二季度利息为:

第二季度利息=71.989+3.583=75.57(元)

(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:

1)补提利息。

补提利息=75.57—5366000X0.4%-360=75.57—59.62=15.95(元)

借:

利息支出——单位活期存款利息支出15.95

贷:

应付利息——单位活期存款应付利息15.95

2)办理利息入账。

借:

应付利息——单位活期存款应付利息75.57

贷:

吸收存款——单位活期存款——远足公司75.57

2.

建设银行西单支行有关账务处理如下:

(1)编制雨田公司定期存款存入的会计分录。

借:

吸收存款——单位活期存款——雨田公司80000

贷:

吸收存款——单位定期存款——雨田公司80

(2)编制每月月末计提利息的会计分录。

1)2011年12月31日,计提利息。

应提利息费用=80000X27X3.5%-360=210(元)

258000

000

借:

利息支出——单位定期存款利息支出210

2)2012年1月31日,计提利息。

应提利息费用=80000X1X3.5%-12=233.33(元)

借:

利息支出——单位定期存款利息支出233.33

贷:

应付利息——单位定期存款应付利息——雨田公司233.33

以后约定存期内每月月末计提利息的处理与2012年1月31日相同。

3)2012年12月5日,编制有关到期支取的会计分录。

1)补提利息。

到期应付利息=80000X1X3.5%=2800(元)

已提利息=210+233.33X11=2776.63(元)

补提利息=2800—2776.63=23.37(元)

借:

利息支出——单位定期存款利息支出23.37

贷:

应付利息——单位定期存款应付利息——雨田公司23.37

2)支付本息。

借:

吸收存款——单位定期存款——雨田公司80000

应付利息——单位定期存款应付利息——雨田公司2800

800

贷:

吸收存款——单位活期存款——雨田公司82

4)2012年4月12日,编制有关全部提前支取的会计分录。

1)冲销利息。

全部提前支取应付利息=80000X4X0.5%-12+80000X7X0.5%-360

=141.11(元)

已提利息=210+233.33X3=909.99(元)

冲销利息=909.99—141.11=768.88(元)

贷:

利息支出——单位定期存款利息支出

768.88

2)支付全部提前支取本息

借:

吸收存款——单位定期存款——雨田公司

80000

应付利息——单位定期存款应付利息——雨田公司

141.11

贷:

吸收存款——单位活期存款——雨田公司

80141.11

5)2012年6月26日,编制有关部分提前支取的会计分录。

1)冲销利息。

部分提前支取应付利息=50000X6X0.5%-12+50000X21X0.5%-360

=139.58(兀)

提前支取部分已提利息=(210+233.33X5)X(50000-80000)=860.41(元)

冲销利息=860.41—139.58=720.83(元)

借:

应付利息——单位定期存款应付利息——雨田公司

720.83

贷:

利息支出——单位定期存款利息支出

720.83

2)办理部分提前支取。

借:

吸收存款——单位定期存款——雨田公司

80000

应付利息——单位定期存款应付利息——雨田公司

139.58

贷:

吸收存款——单位活期存款——雨田公司

50139.58

吸收存款——单位定期存款——雨田公司

30000

6)2012年12月5日,编制有关到期自动转存的会计分录。

1)补提利息。

到期应付利息=80000X1X3.5%=2800(元)

已提利息=210+233.33X11=2776.63(元)

补提利息=2800—2776.63=23.37(元)

借:

利息支出——单位定期存款利息支出

23.37

2)将到期利息计入本金,

并按开户时的存期和转存日挂牌公告的相应档次定期存

款利率办理转存。

借:

吸收存款——单位定期存款——雨田公司80000

应付利息——单位定期存款应付利息——雨田公司2800

贷:

吸收存款——单位定期存款——雨田公司

82800

1500

3000

000

1000

000

3.

1)2012年12月3日,存入现金。

借:

库存现金1500贷:

吸收存款——个人活期存款——活期储蓄存款林轩

2)2012年12月15日,支取现金。

借:

吸收存款——个人活期存款——活期储蓄存款林轩贷:

库存现金33)2012年12月19日,支取现金。

借:

吸收存款——个人活期存款——活期储蓄存款林轩贷:

库存现金1

4)2012年12月20日,结息。

1)储户林轩活期储蓄存款账户本季度利息为:

本季度利息=(326000+5852.37X2+7352.37X12+4352.37X4+3352.37

X2)X0.5%-360

=(326000+11704.74+88228.44+17409.48+6704.74)X0.5%

=450047.40X0.5%-360=6.25(元)

2)补提利息

补提利息=6.25—326000X0.5%-360=6.25—4.53=1.72(元)

借:

利息支出——个人活期存款利息支出1.72

贷:

应付利息——个人活期存款应付利息——林轩1.72

3)办理利息入账。

借:

应付利息——个人活期存款应付利息——林轩6.25

贷:

吸收存款——个人活期存款——活期储蓄存款林轩6.25

(5)2012年12月27日,结清销户。

1)补提利息。

计算上一结息日次日(2012年12月21日)至结清日的应付利息如下:

应付利息=(3352.37+6.25)X6X0.5%-360=0.28(元)

由于上一结息日次日(2012年12月21日)至结清日的已提利息为0,因此,结

清时应补提的利息为0.28元。

借:

利息支出——个人活期存款利息支出0.28

贷:

应付利息——个人活期存款应付利息——林轩0.28

2)结清支付本息,销户。

借:

吸收存款——个人活期存款——活期储蓄存款林轩3358.62

应付利息——个人活期存款应付利息——林轩0.28

358.90

贷:

库存现金

4.

农业银行亚运村支行有关账务处理如下:

1)编制该储户整存整取定期储蓄存款存入的会计分录。

借:

库存现金10000

贷:

吸收存款——定期储蓄存款——整存整取谢菲

10000

1)20X2年9月30日,计提利息。

应提利息费用=10000X28X3.15%-360=24.50(元)

借:

利息支出——定期储蓄存款利息支出24.50

贷:

应付利息——定期储蓄存款应付利息——谢菲24.50

2)20X2年10月31日,计提利息。

应提利息费用=10000X1X3.15%-12=26.25(元)

借:

利息支出——定期储蓄存款利息支出26.25

贷:

应付利息——定期储蓄存款应付利息——谢菲26.25

以后约定存期内每月月末计提利息的处理与20X2年10月31日相同。

3)20X3年3月3日,编制有关到期支取的会计分录。

1)补提利息。

到期应付利息=10000X6X3.15%-12=157.50(元)

已提利息=24.50+26.25X5=155.75(元)

补提利息=157.50-155.75=1.75(元)

借:

利息支出——定期储蓄存款利息支出1.75

贷:

应付利息——定期储蓄存款应付利息——谢菲1.75

2)支付本息。

利息税=157.50X5%=7.88(元)

税后利息=157.50-7.88=149.62(元)

借:

吸收存款——定期储蓄存款——整存整取谢菲10000

应付利息——定期储蓄存款应付利息——谢菲157.50

149.62

贷:

库存现金10

应交税费

应交代扣利息税

7.88

(4)20X3年5月15日,编制有关逾期支取的会计分录。

1)逾期后每月月末计提利息。

①20X3年3月31日,计提利息。

应提利息费用=10000X1X0.81%-12=6.75(元)

借:

利息支出——定期储蓄存款利息支出6.75

6.75

贷:

应付利息——定期储蓄存款应付利息——谢菲

2)20X3年4月30日,计提利息。

应提利息费用=10000X1X0.81%-12=6.75(元)

借:

利息支出——定期储蓄存款利息支出6.75

6.75

贷:

应付利息——定期储蓄存款应付利息——谢菲

3)20X3年5月15日,办理逾期支取。

1补提利息。

逾期利息=10000X2X0.81%-12+10000X12X0.81%-360

=13.5+2.7=16.20(元)

应付利息=到期利息+逾期利息=157.50+16.20=173.70(元)

已提利息=24.50+26.25X5+6.75X2=169.25(元)

补提利息=173.70—169.25=4.45(元)

借:

利息支出——定期储蓄存款利息支出4.45

4.45

贷:

应付利息——定期储蓄存款应付利息——谢菲

2支付逾期支取本息。

利息税=173.70X5%=8.69(元)

税后利息=173.70—8.69=165.01(元)

贷:

库存现金

10

应交税费一

-—应交代扣利

8.69

5.

165.01

息税

吸收存款初始确认金额=100000(元)

设吸收存款的实际月利率为IRR,则有:

即:

实际月利率IRR=0.37351%,合同月利率为0.39%(4.68%-12)

实际利率法计算利息费用和吸收存款摊余成本表

时间

期初摊余成本

利息费用(实际

月利率0.37351%)

现金流岀

期末摊余成本

利息调整

20X

100000

223.94

0

100223.94

借23.06

20X

100223.94

374.35

0

100598.29

借15.65

20X

100598.29

375.74

0

100974.03

借14.26

20X

100974.03

377.15

0

101351.18

借12.85

20X

101351.18

378.56

0

101729.74

借11.44

20X

101729.74

379.97

0

102109.71

借10.03

20X

102109.71

381.39

0

102491.10

借8.61

20X

102491.10

382.81

0

102873.91

借7.19

20X

102873.91

384.24

0

103258.16

借5.76

20X

103258.16

385.68

0

103643.84

借4.32

20X

103643.84

387.12

0

104030.96

借2.88

20X2.10.31

104030.96

388.57

0

104419.52

借1.43

20X

104419.52

390.02

0

104809.54

贷0.02

20X

104809.54

391.47

0

105201.01

贷1.47

20X

105201.01

392.94

0

105593.95

贷2.94

20X

105593.95

394.40

0

105988.35

贷4.40

20X

105988.35

395.88

0

106384.23

贷5.88

20X

106384.23

397.36

0

106781.59

贷7.36

20X

106781.59

398.84

0

107180.43

贷8.84

20X

107180.43

400.33

0

107580.76

贷10.33

20X

107580.76

401.82

0

107982.58

贷11.82

20X

107982.58

403.33

0

108385.91

贷13.33

20X

108385.91

404.83

0

108790.74

贷14.83

20X

108790.74

406.34

109197.08

贷16.34

20X

109197.08

162.92“

109360

0

贷19.92

合计

—

9360

109360

—

余额0

12

109197.08(10.37351%)30109197.08162.96存在0.04的小数点尾差。

根据上表数据,工商银行清华园支行编制会计分录如下:

(1)编制该储户整存整取定期储蓄存款存入的会计分录。

借:

库存现金100000

贷:

吸收存款一一定期储蓄存款一一整存整取肖亮(本金)100000

(2)编制每月月末计提利息的会计分录。

1)20X1年11月30日,计提利息。

18

应提利息费用=100000(10.37351%严100000223.94

应付利息=100000X19X4.68%-360=247(元)

借:

利息支出一一定期储蓄存款利息支出223.94

吸收存款一一定期储蓄存款一一整存整取肖亮(利息调整)23.06

贷:

应付利息一一定期储蓄存款应付利息一一肖亮247

2)20X1年12月31日,计提利息。

应提利息费用=100223.94X0.37351%=374.35(元)

应付利息=100000X1X4.68%-12=390(元)

借:

利息支出一一定期储蓄存款利息支出374.35

吸收存款一一定期储蓄存款一一整存整取肖亮(利息调整)15.65

贷:

应付利息一一定期储蓄存款应付利息一一肖亮

390

3)20X2年1月31日,20X2年2月28日(闰年29日),……,20X3年10月

31日,计提利息的会计分录略。

(3)编制该储户办理到期支取的会计分录。

1)20X3年11月12日,计提利息。

利息费用=162.92(元)

应付利息=100000X11X4.68%-360=143(元)

借:

利息支出——定期储蓄利息支出162.92

贷:

应付利息——定期储蓄存款应付利息——肖亮

143

吸收存款——定期储蓄存款——整存整取肖亮(利息调整)19.92

2)20X3年11月12日,支付到期本息。

到期利息=100000X2X4.68%=9360(元)

利息税=9360X5%=468(元)

税后利息=9360-468=8892(元)

借:

吸收存款——定期储蓄存款——整存整取肖亮(本金)100000

应付利息——定期储蓄存款应付利息

贷:

库存现金

应交税费——

肖亮

9360

108

892

应交

代扣利息税

527

360000

468

6.

工商银行金融街支行有关账务处理如下:

1)编制该储户存本取息定期储蓄存款存入的会计分录。

借:

库存现金360000

贷:

吸收存款——定期储蓄存款——存本取息崔佳

2)编制每月月末计提利息和每月15日支取利息的会计分录。

1)20X1年1月31日,计提利息。

利息=360000X17X3.1%-360=527(元)

借:

利息支出——定期储蓄存款利息支出

2)20X1年2月15日,支取利息

利息总额=360000X1X3.1%=11160(元)

每次取息额=11160-12=930(元)

利息税=930X5%=46.50(元)

借:

应付利息——定期储蓄存款应付利息——崔佳930

883.50

贷:

库存现金

应交税费——应交代

46.50

3)20X1年2月28日(闰年29日),计提利息。

利息=360000X1X3.1%-12=930(元)

借:

利息支出——定期储蓄存款利息支出930

贷:

应付利息——定期储蓄存款应付利息——崔佳930

以后每月计提利息和支取利息的会计分录略。

3)编制该储户办理到期支取的会计分录。

1)20X2年1月15日,补提利息。

到期利息=11160(元)

已提利息=(527+930X11)=10757(元)

补提利息=11160-10757=403(元)

借:

利息支出——定期储蓄存款利息支出403

贷:

应付利息——定期储蓄存款应付利息——崔佳403

2)20X2年1月15日,支付本金和剩余利息。

借:

吸收存款定期储畜存款存本取息XX人360000

应付利息——定期储蓄存款应付利息——崔佳930

应交税费——

应交代扣利

息税

46.50

(4)编制该储户全部提前支取的会计分录。

1)20X1年9月19日,冲销已支付的利息。

已支付的利息=930X8=7440(元)

借:

库存现金7068

应交税费——应交代扣利息税372

贷:

应付利息——定期储蓄存款应付利息——崔佳

7440

2)20X1年9月19日,冲销全部提前支取应付利息与已提利息的差额。

全部提前支取应付利息=360000X8X0.5%-12+360000X4X0.5%-360

=1200+20=1220(元)

利息税利息税=1220X5%=61(元)

已提利息=(527+930X7)=7037(元)

冲销利息=7037-1220=5817(元)

借:

应付利息—

—定期储蓄存款应付利息——

崔佳

5817

贷:

利息支出

——定期储蓄存款利息支出

5

817

3)20X1年9月

19日,支付全部提前支取本息。

借:

吸收存款—

—定期储蓄存款——存本取息崔佳

360000

应付利息—

—定期储蓄存款应付利息——

崔佳

1220

贷:

库存现金

361

159

应交

税费——

应交

代扣利

息税

7.

招商银行建国门支行有关账务处理如下:

1)编制该储户定活两便储蓄存款存入的会计分录。

000

借:

库存现金10000贷:

吸收存款——个人活期存款——定活两便储蓄存款董娜102)编制每月月末计提利息的会计分录。

1)20X1年3月31日,计提利息。

利息=10000X22X1.8%-360=11(元)

借:

利息支出——个人活期存款利息支出11

贷:

应付利息——个人活期存款应付利息——董娜11

2)20X1年4月30日,计提利息。

利息=10000X1X1.8%-12=15(元)

借:

利息支出——个人活期存款利息支出15

贷:

应付利息——个人活期存款应付利息——董娜15

以后每月计提利息的会计分录略。

3)编制该储户办理支取的会计分录。

1)20X2年5月22日,补提或冲销利息。

支取时应付利息=(10000X1X3.5%+10000X2X3.5%-12

+10000X12X3.5%-360)X60%

=(350+58

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 金融企业会计 人大 金融 企业会计 课后 习题 答案 0721211141

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

幼儿园园务工作计划.docx

-

员工转正考核表.docx

-

语文2.docx

-

云南省玉溪市峨山一中届高三份考试化学精校解析Word版.docx

-

预防艾滋病演讲稿.docx

-

在开发区经济工作会议上的讲话.docx

-

原油罐区脱水管线管道施工方案 2要点.docx

-

怎么写项目实施计划书格式.docx

-

云南省玉溪一中学年高一上学期期末考试化学试题.docx

-

长沟锰矿安全标志标识设置方案安全标志牌.docx

-

在全区乡镇街事业单位改革动员会上的讲话.docx

-

浙江地区成品油市场管理计划实施详细说明浙商务商发240号.docx

-

怎样选择老年用品老年用品选择技巧.docx

-

真人cs合作协议.docx

-

整理年全国研究生考试教育学基础参考答案.docx

-

政府采购货物服务类公开招标项目.docx

-

长螺旋钻孔灌注桩详解.docx

-

脂类.docx

-

浙江固体废物跨转移申请书.docx