农业机械制造行业市场分析报告.docx

农业机械制造行业市场分析报告.docx

- 文档编号:9538480

- 上传时间:2023-02-05

- 格式:DOCX

- 页数:89

- 大小:368KB

农业机械制造行业市场分析报告.docx

《农业机械制造行业市场分析报告.docx》由会员分享,可在线阅读,更多相关《农业机械制造行业市场分析报告.docx(89页珍藏版)》请在冰豆网上搜索。

农业机械制造行业市场分析报告

农业机械制造行业市场分析报告

.、八、-

刖言

农业机械制造行业(以下简称农机行业)是为农业建设提供技术装备的基础性产业,是现代装备制造业的重要组成部分。

中国农业机械工业经过60多年的发展,形成了包含拖拉机制造业、机械化农机及园艺机械制造业、农副食品加工专用设备制造业、营林及木竹采伐机械制造业、饲料生产专用设备制造业、畜牧机械制造业、渔业机械制造业、水资源专用机械制造业、农林牧渔机械配件制造业、其他农林牧渔机械制造及修理业、其他交通运输设备制造业、农用及园林用金属工具制造业等12个子行业,生产3,200多种产品的完整工业体系。

—、国际农机企业在华布局

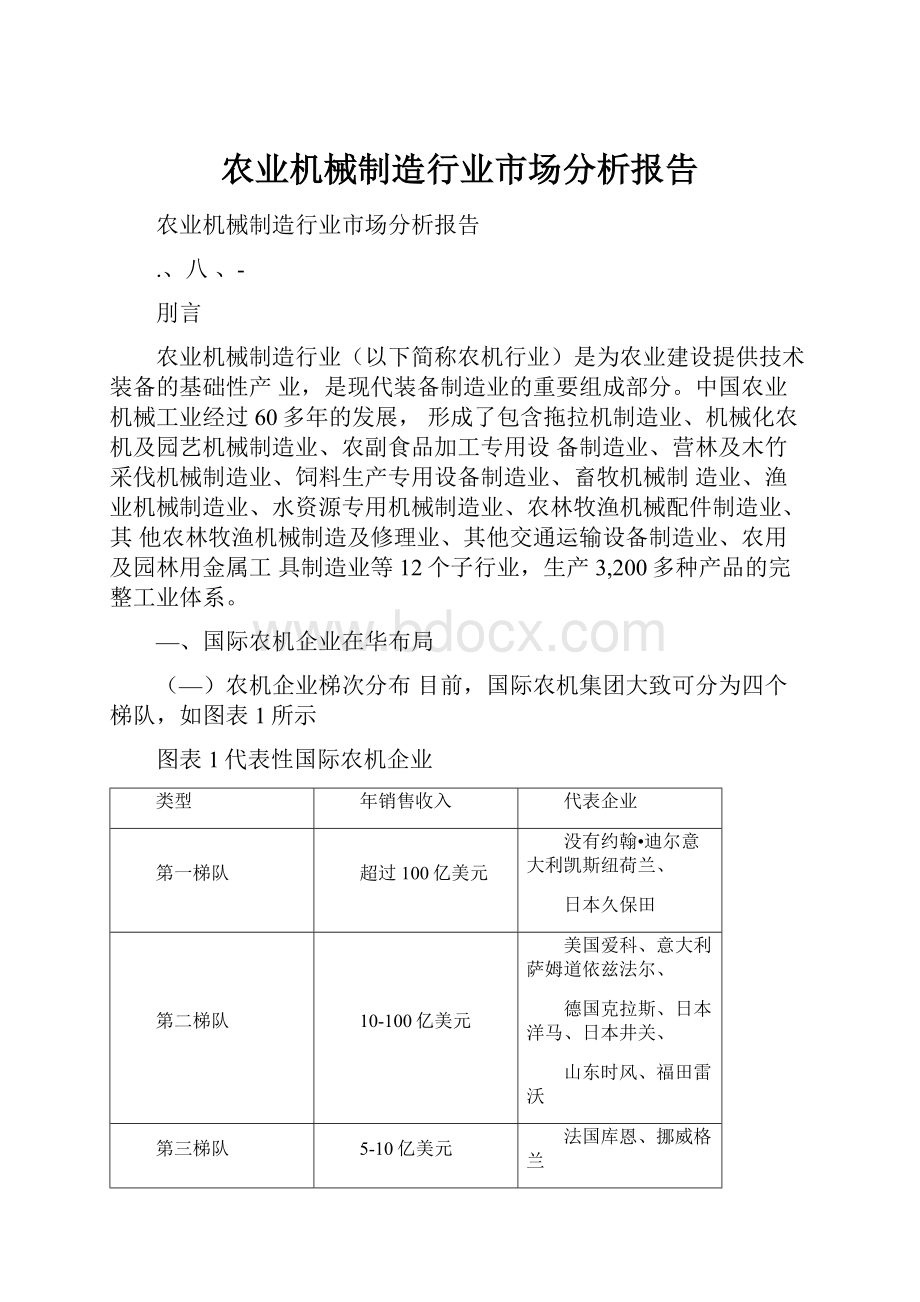

(—)农机企业梯次分布目前,国际农机集团大致可分为四个梯队,如图表1所示

图表1代表性国际农机企业

类型

年销售收入

代表企业

第一梯队

超过100亿美元

没有约翰•迪尔意大利凯斯纽荷兰、

日本久保田

第二梯队

10-100亿美元

美国爱科、意大利萨姆道依兹法尔、

德国克拉斯、日本洋马、日本井关、

山东时风、福田雷沃

第三梯队

5-10亿美元

法国库恩、挪威格兰

第四梯队

5亿美元以下

大同工业株式会社、东洋农机有限公

司、LSMTRON公司

(二)在华制造企业区域布局

在华设立制造企业的国际农机集团组合要包括约翰迪尔(美国)、纽荷兰(意大利)、爱科集团(美国)、洋马集团(日本)等,主要集中在东北、华北、华东区域,产品领域主要集中在拖拉机系列及配件、联合收割机、发动机及动力传动系统、插秧机等领域;设立形式主要以外商独资为主。

个别合资企业也多由外商控股。

主要国际农机企业在华制造区域及产品型谱如图表2所示。

企业名称

在华分布情况

成立时间

设立方式

主要产品

主要技术

约翰•迪尔

(美国)

约翰迪尔天拖有限公司

2000年8

月

合资

拖拉机及其他

农业机械

四轮驱动、高压共轨中冷6缸涡轮增压发动机

POWERQUAD16*16区段动力换挡变速箱

约翰迪尔(天津)有限公司

2005年4

月

独资

生产与拖拉机相配套的变速箱动力传输产品

约翰•迪尔(佳木斯)农业机械有限公司

1997年5

月

合资

玉米联合收获机、联合收割机、玉米割台

米用切流式脱粒滚筒和横向轴流滚筒组合式的脱粒分离装置

约翰迪尔(哈尔滨)农业机械有限公司

2011年5

月

独资

未投产

拖拉机:

高压共轨中冷6缸涡轮增压发动机谷物联合收割机:

米用切流式脱粒滚筒和横向轴流滚筒组合式的脱粒分离装置

纽荷兰(意大利)

上海纽荷兰农业机械有限公司

2002年1

月

合资

25-40马力段、

50-80马力段、

80-100马力

段、110-130马

力段拖拉机

内配发动机采用①燃烧室,液压系统采用齿轮泵、变速箱采用斜齿传动、最终减速器为行星齿轮。

凯斯纽荷兰机械(哈尔滨)有限公司

1999年

独资

100马力以上大马力拖拉机及、打捆机、谷物收割机

拖拉机:

全负载动力换挡、三点悬挂液压装置

打捆机:

极为恒定的密度管理系统的打捆机

谷物联合收割机:

高压共轨6.7LNEF发动机滚筒脱粒和分离系统自动调平系统

爱科集团

(美国)

江苏常州工厂

2010年6

月

独资

生产麦赛福格森中低马力拖拉机、赛速柴油发动机以及动力传动系统

电控共轨发动机

黑龙江大庆工厂

2010年

11月

独资

生产维美德大马力拖拉机、麦赛福格森联合收割机和牧草设备

拖拉机:

6缸电控共轨中冷发动机

打捆机:

较短的柱塞冲程可以提高柱塞速度、提供更咼的负载能力和生产力

爱科大丰(兖州)农业机械有限公司

2011年

独资

生产麦赛福格森及大丰王品牌高中低马力联合收割机以及其它全线收获机械

谷物联合收割机:

米用切流式脱粒滚筒和横向轴流滚筒组合式的脱粒分离装置

上海工厂

2011年

独资

生产爱科劲魄

能柴油发电机组

井关农机

(日本)

井关农机(常州)有限公司

2003年6

月

生产自走式半喂入联合收割机

东风井关农业机械(湖北)有限公司

2011年

生产插秧机、收割机和其它各种农机具

洋马集团

(日本)

洋马农机(中国)有限公司(无锡)

1997年

合资

收割机、插秧机、播种机

哈尔滨洋马农业机械有限公

2011年

独资

联合收割机、插秧机、拖拉机

大同工业株式会社

(韩国)

大同农机(南京)有限公司

2007年

独资

半喂入联合收割机、高速插秧机、手扶插秧机及相关零部件

久保田集团(日本)

久保田农业机械(苏州)有限公司

1998年

独资

生产收割机、插

秧机和拖拉机

水稻收割机:

液压无级变速,下脱、单筒、轴流式脱粒方式螺旋拌龙传送式

水稻插秧机(手扶式)采用锥齿轮传动方式传递行走动力

马恒达集团(印度)

马恒达悦达(盐城)拖拉机有限公司

2008年

合资

大马力拖拉机

数据来源:

中国农业机械流通协会资料

三)在华销售企业区域分布

在华设立销售公司的国际农机集团主要包括克拉斯公司(德国)、库恩公司(法国)、纳迪集团(意大利)、维美德公司(芬兰)等,主要销售拖拉机、联合收割机、播种机、牧草机械、农机具以及配件、饲喂设备等产品,销售区域主要设计黑、吉、辽及各农垦建设兵团。

主要国际农机企业在华销售区域分布及产品型谱如图表3所示。

图表3主要国际农机企业在华销售区域布局及产品型谱

公司名称

国别

布局方式

主要产品

销售区域

价格

克拉斯公司

德国

设有代表处

拖拉机、联合收割机、青贮机、牧草

机械、打捆机等

农垦建设兵团

TUCAON470收害U机

210W;

LEXION760联合收割机

436W

沙姆道依兹法尔

意大利

设有代表处

拖拉机、联合收割机、农机具以及配

件

库恩公司

法国

设有代表处

整地机、播种机、撒肥机、火茬机、

牧草机械、饲喂设备等

黑、吉、辽以及各

农垦建设兵团

双伸缩式气吸精里点播机

(6-12行)27-51W;打

捆机

(30cm*40cm-20cm*80

cm)15.8-80W;灭茬机

11W-20W(2.8M-4.6M)

格兰公司

挪威

设有代表处

整地机械、耕耘机、播种机、牧草收割机、翻嗮设备、中耕机和喷药机等

、我国农机发展战略机遇

目前,在我国农机政策支持下,农机行业总体发展速度高于机械工业;市场对大型拖拉机、玉米收割机等高端农机以及小型化多功能农机需求较大,为集团公司发展农机产业带来重要战略机遇。

(一)政策机遇国家对“三农”工作的重视给农机产业发展奠定了良好的政策基础,未来几年是农机产业发展面临的重大战略机遇期。

同时,国家和省市加大了对100马力以上大型拖拉机、高性能青饲料收割机、大型免耕播种机、大型联合收割机等产品的财政与资金补贴、扶持、也给这些产品发展带来了巨大动力。

1、中央1号文件

自2004年起,中央连续10年每年针对我们农业发展发布中央1号文件,对我们农业发展涉及的各个方面进行宏观部署,大力促进我们农机机械化发展,2012年中央1号文件明确提出大力促进我国农业机械化发展,2013年2月1日中共中央国务院发布了中央1号文件《中共中央国务院关于加快发展现代农业进一步增强农村发展活力的若干意见》,明确提出“保供增收惠民生,改革创新添活力”的工作目标,着力从加快农业装备研发、改革农业经营模式、增强农业机械化急促和保障、提高农业机械化资金惠补等多方面,推动农业机械化水平不断提升与农业现代化发展,为我国农业机械产业的发展带来了重大的机遇。

2、相关产业规划与政策

国家相关产业规划的出台,明确要“围绕大型拖拉机、多功能收割机等重大产品开发。

加快产业升级和产品更新换代”,180马力至385马力的轮式拖拉机、收获机械等成为重点鼓励发展产品。

(1)《农机发展规划(2011-2015年)》对我国农机产业发展进行了战略部署,明确提出“十二五”末我国要成为世界农业装备制造大国和强国的战略目标。

并对“十二五”期间农机工业重点突破的产品核心技术、重点建设项目、区域布局、产业结构调整作了重要部署,为加快我国农机产业发展提出了明确方向与有理保障。

(2)黑龙江农机产业政策支持为农机产业带来了较大的发展空间,并明确了重点鼓励发展的产品领域。

2009年以来,黑龙江省相继出台了《关于黑龙江省“八大经济区”规划的决议》、《加快发展新型农机装备制造产业实施方案》(黑政发2010-46号)黑龙江《十二五》规划等一系列加快农机产业发展的政策。

黑龙江省《十二五》规划纲领中提出,2011年到2015年预计需求约1.5万台200马力以上大型拖拉机、1.5万台联合收割机、3万台大型联合整地机和1.5万台播种机及配套农机具。

黑龙江省《加快发展新型农机装备制造产业实施方案》文件中指出,重点发展180马力至385马力的轮式拖拉机、半喂入式水稻收获机,以及相关配套零部件。

3、国家及地方财税扶持政策国家及地方财税扶持政策为农机化发展提供了资金支持。

2011年工信部发布《农机工业发展政策》,提出了减轻农机企业税费负担以及有利于农机集团实施多元化融资重点;2013年公布了对农机购置补贴额度增

加到240~260亿元,未来5年将会保持15%的高速增长,极大调动了农民购买和使用农机的积极性,推进农业机械化快速发展。

2004年~2012年我国农补与投资拉动关系如图表4所示

2004-2012^农机补貼与抑动投资对照图

补貼載量(辽元、匸=氏旅帯动找愎i亿元"一―才増

DD00-00000-00

OO口oooDDDO

098765432^

数据来源:

中国农业机械流通协会资料

图表42004年~2011年我国农机补贴与拉动投资对照图

黑龙江出台了对黑龙江省农业机械购置补贴方案与要求,补贴标准是在国家购机补贴的基础上,市级再累加补贴国补资金的三分之一,对100马力以上大型拖拉机、高性能青资料收获机、大型免耕播种机、大型联合收割机补贴限额可提高到12万元;200马力以上拖拉机单机补贴额可提高到20万元,补贴额度与数额较大,极大程度上促进了黑龙江、哈尔滨相关产业的快速发展。

相关政策及重点支持方向如图表5所示。

图表5农机相关政策及重点支持方向

相关政策

重点内容

机遇

2013年中央1号文

“强化农业物质技术装备,加快棉粮油等

大力支持农机

件

农机装备研发”,“努力提高农户集约经营

装备发展、提

水平,扶持联户经营、专业大户、家庭农

高农机购买能

场”,“大力支持发展多种形式的新型农业

力、拓展农机

合作组织”,“培育壮大龙头企业”,“加大

农业补贴力度,改善农村金融服务,鼓励

社会资本投向新农村建设”

市场空间。

十八大报告

农村劳动力的转移与土地流转速度的加快

扩大农机潜力

将为我国农业规模经营、推动农业专业化、标准化、规模化和集约化生产创造出有利条件。

需求

国家“十二五”规

“加快推进农业机械化,促进农业农艺融

大力支持提咼

划

合,耕种收综合机械化水平达到60%左

农业机械化水

右。

发展农业信息技术,提咼农业生产经

营信息化水平。

”

平

国豕中长期科学和

明确把“多功能农业装备与设施”列为农

业重点领域优先主题

产品方向支持

技木发展规划纲要

(2006~2020年)

《关于又好又快发

“围绕大型拖拉机、多功能收割机等重大

产品方向支持

展农机制造业的意

产品开发,加快产业升级和产品更新换代;

见》(国办发

围绕发动机、传动、电控、液压等核心部

[2010]22号)

件研发,增强农机自主创新和核心竞争能力,围绕科研手段和条件的改善,提升农机新技术和新产品开发、试验试制能力;围绕科研机制创新,支持重点企业技术进步,带动整个行业发展”

《装备制造业调整

和振兴规划》

“依托国家新增千亿斤粮食工程,大力发

展大功率拖拉机及配套农机具等重点农机

产品”

产品方向支持

《国家农机工业发展规划

(2011~2015

年)》

“优先发展100马力以上大型拖拉机、

50-70马力节能环保型水田拖拉机、多功能谷物联合收割机、玉米收获机、甘蔗收获机、棉化收获机、大中型动力机械配套农机具、保护性耕作机具、适合丘陵山区使用的小型机械等,实现产品结构的调整”

产品方向支持

《2013年农业机

械购置补贴实施指

导意见》

深入贯彻落实科学发展观,以转变农机化发展方式为主线,以调整优化农机装备结构布局、提高耕种收综合机械化水平为主要任务,注重发挥补贴政策的引导作用,调动农民购买和使用农机的积极性,推进农业机械化又好又快发展。

政策支持

《全国农机深松整地作业实施规划》

(2011-2015)

极大的刺激了动力机械(180马力以上拖拉机)及其配套机具的发展。

产品方向支持

《农机工业发展政

策》

“农机产品继续使用13%增值税税率;符合国豕咼新技术企业认疋条件的农机制造企业,按15%的优惠税率征收企业所得税”

财税补贴支持

国家农机购置补贴

政策

全国农机补贴资金由2004年的7000万

元增加到2012年215亿元。

增加农机购买

能力

黑龙江省《加快发

“重点发展180马力至385马力的轮式

产品方向支持

展新型农机装备制

拖拉机、半喂入式水稻收获机、稻麦豆通

造产业实施方案》

用联合收获机、自走式玉米收获机、自走式青贮收获机等;重点发展为大型拖拉机和大型收获机配套的前后桥、变速箱、齿轮、特殊轴类等功能部件;重点培育5个主业(拖拉机、收获机、新型农具、畜牧机械及农副产品加工机械、核心零部件)突出、技术先进、核心竞争力强的大企业和企业集团,这其中包含东金农业装备集团(哈尔滨金洋、东金戈梅利、东金明斯克、东金沃尔科技)。

”

黑龙江《十二五》

“未来5年黑龙江省要投入300亿元资

提咼农机市场

规划纲要

金,再建2000个1500万以上的农机合

作社”

潜力

2011年黑龙江省

100马力以上大型拖拉机、高性能青饲料

资金支持

秋整地工作报告

收获机、大型免耕播种机、大型联合收割机补贴限额可提高到12万元;200马力以上拖拉机单机补贴额可提高到20万元。

哈尔滨农机购置补

在国际购机补贴的基础上,哈尔滨市级再

提咼对农民购

贴实施方案

累加补贴国补资金的三分之一

置农机资金支

持,扩大农机

市场空间

(二)市场机遇

随着国家城镇化步伐不断推进以及对家庭农场、农垦企业、农业合作社等农业种植专业大户支持力度的不断强化,提高了对农机的购置能力与市场空间。

通过对国家鼓励发展的大型拖拉机、收获机械、以及配套农机产品领域市场需求预测可知,未来产品市场需求空间较大,农机产业处于快速发展的重要黄金时期。

1、大型拖拉机需求量预测2

从大型拖拉机需求来看,到2015年,大型拖拉机未来6年需求量逐年上升,

“十二五”末市场需求为16.87万台,到2018年为44.75万台,市场需求空间

较大,如图表6所示

图表6大型拖拉机需求预测(万台)

2为确保预测科学性与准确性,本研究报告分别采用灰色GM(1,1)预测模型、

趋势预测法、年平均增长率法对主要农机产业需求量进行预测。

为将误差控制在最小范围内,对三种方法预测结构求综合均值,作为预测参考值,其中,灰色预测模型对国家鼓励发展的重点农机产品2013~2018未来六年需求量进行预测,

并经过对大型拖拉机2010~2012年产量模拟检验,准确率达98.41%

2、收获机械需求量预测

从玉米收割机需求量看,未来4年需求量逐年上升,2015年市场需求量为

7.9万台,到2017~2018年市场趋于饱和,需求增速将会减缓,2018年需求

量达到8.8万台。

如图表7所示

图表72013~2018年玉米收割机需求量预测(万台)

从自走式联合收割机需求量看,未来4年需求量逐年上升,2015年市场需求量为16.5万台,到2018年达到17万台,市场趋于饱和,需求增速将会平缓,如图表8所示。

图表82013~2018年自走式联合收割机需求量预测(万台)

3、大中型拖拉机发动机配套及农具需求量预测

从大中型拖拉机配套发动机需求量看,2013~2018年大中拖和联合收割机配套发动机需

求量随着对拖拉机需求量的增加而不断增加,2015年达到61万台,2018年达到72.5万台。

如图表9所示。

图表92013~2018年大中型拖拉机配套发动机需求量预测(万台)

从大中型拖拉机配套农机具需求量看,2013~2018年大中型拖拉机配套农

具受市场影响波动较大,总体成螺旋上升趋势,2018年达到120万台,如图表10所示。

图标102013~2018年大中型拖拉机配套农具需求量预测(万台)3

主要农机产品需求预测见附录1o

三、我国农机发展现状及存在问题

目前,我国农机产业总体上快速发展,规模、效益、技术以及农机化水平等方面都有很大提高。

但是,农机整体技术水平与国外技术差距大,高端农机过度依赖进口,低端产品过剩,企业自主研发能力弱。

农业机械总量多、大中型机具少;动力机械多、配套机械少;小企业多、规模以上企业少的“三多三少”现象严重。

(一)我国农机产业总体发展现状

1、政策推动影响较大,农机化水平不断提高

受国家财政政策、产业政策、补贴政策等推动,我国对农机装备需求不断增加,农机化水平不断提高,已由2004年的34.4%上升到2012年的57%,预计2015年和2020年将分别达到60%、70%,农机化正由中级阶段向高级阶段发展,农机机械化总体水平走势如图表11所示。

图表112004年~2020年我国农机化总体水平

3由于大型拖拉机配套农机具受多种因素影响,波动较大,不适宜使用灰色模型和增长率法进行预测,所以仅采用趋势预测法和综合预测法进行预测。

2、行业规模持续增长,但增幅波动明显

从行业整体情况看,全国规模以上农机企业工业总值由2007年的1037亿元增长到2012年的3382亿元,年均增幅18.3%(具体如图表12所示)。

2012年,全国规模以上农机行业完成工业总产值3382.40亿元,同比增长19.07%;完成销售产值3309.97亿元,同比增长18.96%;累积产销率为97.86%,出口交货值258.91亿元,同比增长31.77%。

从农机子行业看,主营收入总量排行名前三的分别是机械化农业及园艺机械制造业(含收割机)、拖拉机制造业、农林牧渔机械配件制造业。

图表122008~2012年农机工业总产值及增幅情况

3、经营效益总额增长较快,高端农机产品利润率较高

2012年,全国规模以上农机行业实现利润213.86亿元,同比增长24.96%,

远高于同期全国规模以上机械工业企业利润5.3%的增幅,而且高端农机产品利

润率较高,盈利能力较好。

如与哈一集团合作方东金农业装备集团玉米收割机、大型拖拉机等高端农机销售利润率约为28.5%,具有较高的盈利能力。

从上市公司盈利情况看,以收获机械、耕作机械等为主要农机产品的上市企业收入和盈利能力增幅较大,如新研股份毛利率达到36.29%,其农业机械主要是收获机械

(玉米收获机械、青贮饲料收获机械)、耕作机械、农副产品加工及林果机械;

一拖股份毛利率13.19%,主要产品是拖拉机(大中小)、收获机械。

具体如图表13所示。

图表13骨干农机上市企业2012年主要指标

公司

主营

营业收

主要产品

百元主营业

毛利

净利

名称

收入

入同比

务收入中的

率

率

(亿)

增幅

成本

一拖

149

-10.09

农业装备(以拖拉机、收

86.59元

13.19

3.61

股份

%

获机械);工程机械、动

%

%

力机械、汽车、零部件

新研

412

6.18%

收获机械(玉米收获机

63.6元

36.29

19.8

股份

械、青贮饲料收获机械)、

%

0%

耕作机械、农副产品加工

及林果机械

悦达

-13.29

汽车、纺织、拖拉机(降

70.55元

49.1

投资

%

23.57%)、公路(70%)、

煤矿

5%

苏常

-6.19

柴油机及配件

91.6.3元

8.43

1.89

柴

%

%

%

数据来源:

凤凰财经网

4、现代化技术快速发展,但与发达国家仍有较大差距

目前,适合我国特点的创新技术以及强大而先进的动力、机械、电子、信息、

化工等支撑条件已经成熟,农机技术经过引进、消化、吸收,已经在部分高端领域有所突破,农用动力向高可靠、低排放、智能控制方向发展,产品开发向提供系统化综合解决方案方向发展,信息技术、航空航天技术等高科技向农机行业移植。

但是,发达国家农业机械化正向着高度集成化、自动化、舒适化、全程机械化方向发展,人机工程更合理、环境更友好。

从农业信息化决策系统开始,使用卫星系统收集农业环境、气象等基础信息,辅助农业种植和商业决策,在具体机械使用中,采用现在通信技术对农业机械的具体操作实行GPS定位,自动导航,自动发送作业信息。

在机械维修过程中,对机械进行远程维护和修理。

农业机械自身采用机械、液压、微电子联合控制,提高环境舒适性和才做舒适性。

而我国国产农机还基本没有采用整机作业计算机控制。

机械控制较多,液压、电控应用较少,液压传动系统(HST)可靠性等方面仍然与国外产品有较大差距。

5、市场需求出现结构性变化,部分产品拐点凸显

随着农业机械化水平的不断提高,近几年农机产品市场需求出现了结构性变化,需求呈冷热不均,大型农机装备需求量呈明显增长态势。

2012年度,销售

出入同比增幅排名前三的产品分别是大型拖拉机、玉米收割机、耕整机械,其增

长率分别为153%、143.2%、33.2%。

与此同时,部分产品销售收入出现大幅

下滑,其中棉花加工机械下降幅度最大,达到了21.74%,中小拖(20~80)生

产、销售持续下滑,其中小型拖拉机停止连续多年大幅增长,同比下降19.20%,部分拖拉机企

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 农业机械 制造 行业 市场分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

届高考写作能力提升系列10.docx

-

届河南省新乡市高三第二次模拟测试理综生物试题解析版.docx

-

届九年级语文中考教案记叙文阅读人教版河南专用.docx

-

届中考专题复习古诗文默写语文版九年级上册第七单元学生版+教师版.docx

-

菁英人才计划申报表学术型模板.docx

-

精品茶南小区高层住宅 基坑支护工程施工组织设计.docx

-

精品新人教版新课标必修1高中语文《先秦诸子选读》王好战请以战喻优质课教案.docx

-

精选高二地理上学期第一次联考试题.docx

-

九年级全册学生实验报告册新人教版.docx

-

居民健康档案建档对象流程图.docx

-

最新的《小学科学课程标准》修订稿.docx

-

考研中医综合真题.docx

-

科室实习报告六篇.docx

-

恐怖悬疑推理小故事.docx

-

口腔规定1.docx

-

晋升述职报告十篇.docx

-

课外体育活动总结.docx

-

云南省年城市棚户区改造项目一期昭通市昭阳区太平棚改号地安置点B组团工程铝合金模板施工方案.docx

-

早安励志语录朋友圈点赞率极高文案.docx