叶正刚购物中心案例研究海南第一MALL.docx

叶正刚购物中心案例研究海南第一MALL.docx

- 文档编号:9524118

- 上传时间:2023-02-05

- 格式:DOCX

- 页数:15

- 大小:481.93KB

叶正刚购物中心案例研究海南第一MALL.docx

《叶正刚购物中心案例研究海南第一MALL.docx》由会员分享,可在线阅读,更多相关《叶正刚购物中心案例研究海南第一MALL.docx(15页珍藏版)》请在冰豆网上搜索。

叶正刚购物中心案例研究海南第一MALL

项目背景

地点:

中国.海南省.海口市

开业:

2005年6月5日

开发商:

海南环瑞置业有限公司

基地面积:

430,000㎡

建筑面积:

300,000㎡

商业面积:

120,000㎡

海域面积:

100,000㎡

楼层:

5层

停车位:

3,500个

预计投资总额:

2.5亿元美元

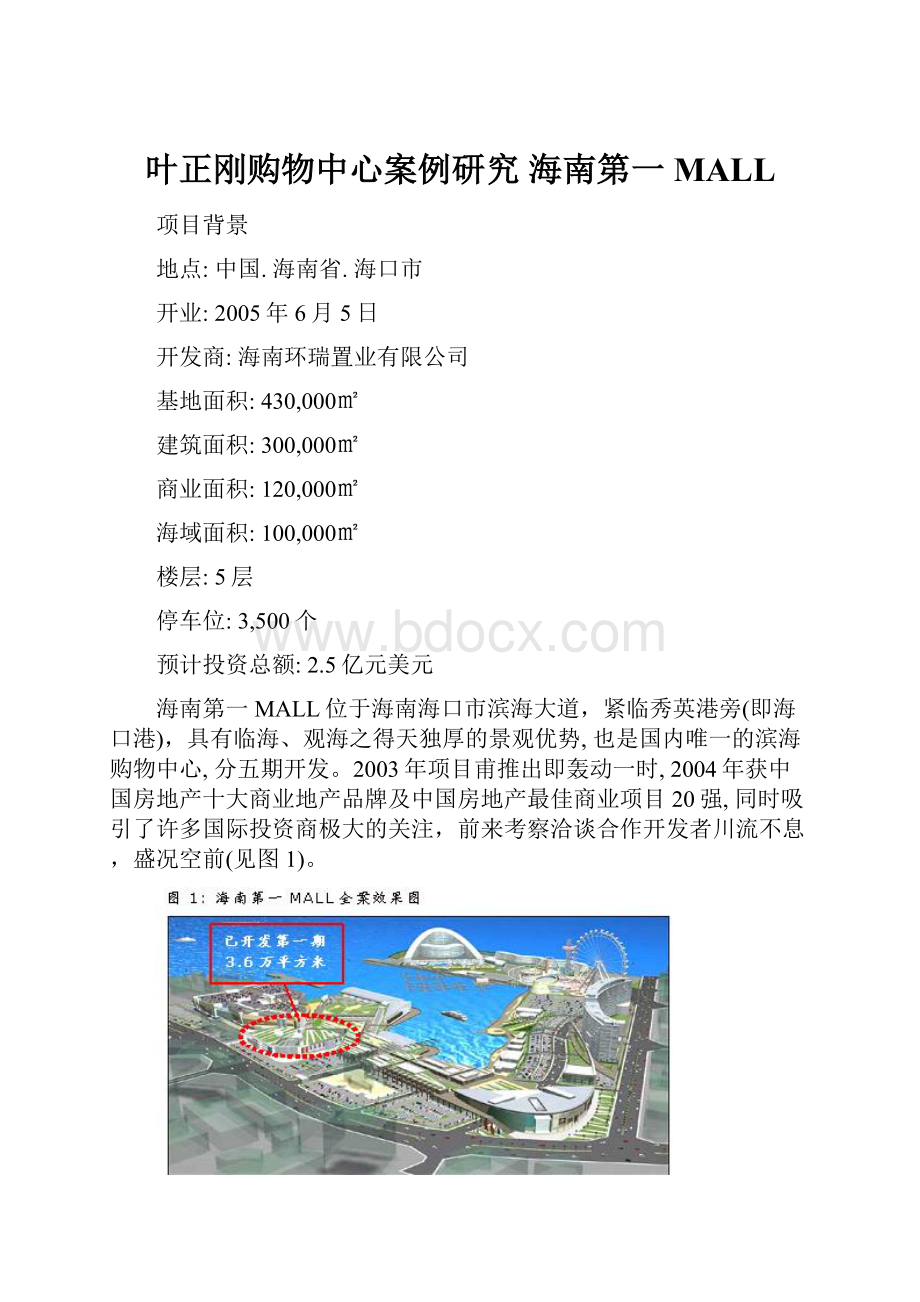

海南第一MALL位于海南海口市滨海大道,紧临秀英港旁(即海口港),具有临海、观海之得天独厚的景观优势,也是国内唯一的滨海购物中心,分五期开发。

2003年项目甫推出即轰动一时,2004年获中国房地产十大商业地产品牌及中国房地产最佳商业项目20强,同时吸引了许多国际投资商极大的关注,前来考察洽谈合作开发者川流不息,盛况空前(见图1)。

该购物中心虽号称43万平方米,问题是它分五期开发,第一期3.6万平方米,已开发完成,主力店原本是引进铜锣湾百货,没想到铜锣湾在海口招不到商户,于开业前一个月临阵撤退,开发商迫于无奈,在商户入驻不及30%的情况下,咬着牙于2005年6月仓促开幕,商户多半集中在一楼,二、三、四楼的空间大部份闲置着,五楼为员工办公室。

实际上,开发商变成了自营百货司,营业空间仅占了约8,000平方米左右,营运状况低迷,商场门可罗雀。

随后于2006年2月,引进了深圳的新一佳超市,营业面积占1.2万平方米,营运状况差强人意,勉强还可维持门面。

目前该购物中心是以自营百货公司(8,000㎡)和新一佳超市(12,000㎡)为经营主体,见图2。

就现况而言,由于该购物中心目前只开发了第一期3.6万平方米,自营百货加上引进的超市,真正的营业面积只有2万平方米,很显然地,是属小型的邻里型购物中心。

根据2006年的资料统计显示,该购物中心的经营状况显然出现了严重问题,见图3、4。

超市–营业面积12,000㎡,2006年10月份的日均入店客流量为3,093人次。

百货–营业面积8,000㎡,2005年4月份的日均入店客流量622人次,经整改后,2006年10月份上升至2679人次,主要是修改了卖场动线,吸纳了超市的客流。

超市–2006年10月份日均提袋率为63.4%,入店客流量为3,093人次,如果以每人入店消费额45元来算的话,月均营业额大约在265万元上下,如果扣除房租、进货成本及各项管销成本,还谈不上盈利,只能算是勉强维持门面。

百货–2006年10月份日均提袋率1.9%,入店客流量2,679人次,如果以每人入店消费额150元来算的话,月均营业额则在23万元左右,处于严重亏损状况。

以上数据显示,超市是辛苦生存,百货是痛苦求存,归根究底就是没有「客流量」,没人入店,自然就没人消费或购买,商户不是撤场,就是不愿入驻,造成恶性循环,招商举步维艰。

为什么没有客流量?

这已涉及到定位与规划的问题,也是我们要探讨的核心主题。

立地条件分析

基本上,海南第一MALL的立地位置具有得天独厚的条件,位于秀英区,面临60米滨海大道,是海口市主干道,并与40米秀英大道交汇,交通动线流畅,项目隔壁就是海口港,是海南省联外的主要客货海运门户,离海口主要商业区5公里,这也是海南第一MALL的立地优势之一,见图5。

其次,它位于市政府规划的「西海岸城市深化计划」的区域范围内,地处观光客进入西海岸旅游区的门户咽喉位置,也正好是海口市区与西海岸旅游区的中间要冲地位,换言之,进出西海岸都必须经过该购物中心,未来政府将整条海岸线旅游区开发完成,其商业战略地位及价值潜力无可限量,见图6。

海口市区域商圈结购

海口市主要消费活动集中在五大商圈,分别为海甸岛商圈、海秀路商圈、解放西路商圈、国贸商圈及秀英商圈(请叁阅图7)。

解放西商圈–主要以东方广场及友谊广场为主体,商圈功能性则以休闲、购物为主。

海秀商圈-以明珠广场、第一百货、家乐福、银龙电影城为主体,是以购物、餐饮、娱乐功能为主的商圈。

解放西和海秀这两个商圈之间的距离不远,形成了客流互动串联的态势,造就了今天海口市最大的核心客流量最密集商圈。

海甸岛商圈–并无主体大店支撑,但该区域酒吧、KTV、餐馆林立,是海口市夜间消费的主要商圈。

国贸商圈–则以生生百货、广百百货、新兴起的紫荆百货、大润发超市及著名的金龙路美食一条街为主体,商圈功能性以餐饮为主流。

秀英商圈–基本上,是属于不成熟的商圈,除了海南第一MALL和新建的秀英时代广场之外,周边缺乏聚合人流的卫星商店连结,多半是零星的杂货店、传统菜市场、大排档、小批发市场、家庭小吃店、理发店,商圈功能性以满足邻里型生活机能为主。

图6显示,解放和海秀两商圈的大量客流到海南第一MALL百货的机率为零,海甸商圈是6%,国贸商圈3.7%,海南第一MALL的大本营秀英商圈则为9%。

此外,消费群体到每个商圈从事消费活动时所逗留的时间是2小时以上。

但到秀英商圈的停留时间为1小时以内,显见秀英商圈完全是一个还未成熟的商圈,没有聚合人流的条件与能力。

对第一MALL而言,这些调查数据说明了两件事:

·海南第一MALL的周边商业环境,还没有条件构成一个成熟的商圈,无法聚合大量客流。

·除了基本客源区(秀英区)9%的顾客会到海南第一MALL,无法吸引其他四个商圈的客流前来。

此外,海口市的核心商圈已呈饱和现象,商场出现西移趋向,先后有生生百货、广百百货、海南第一MALL、宜欣广场、紫荆百货及秀英时代广场等,陆续往西方向立地开业(见图8)。

这些西移的商场,由于立地位置都不具备聚合客流的条件,除了生生百货以高档百货的定位能脱颖而出之外,其他商场都处于辛苦经营的局面。

基地商圈分析

之前,已针对海南第一MALL整个项目为43万平方做过了整个海口市的区域大商圈的分析,现在则针对已开业第一期3.6万平进行「商圈细分」。

大体上,该项目虽具备了许多得天独厚的立地优势,但在做项目基地的商圈细分时,却也有它先天不足的弱势,因为,基地北面临海,基本上无客源,而商圈范围只能向南延伸设定。

以现有3.6万的规模来看,它属于邻里型购物中心,商圈细分如图9。

基地的北面临海无家庭住户,南向半径1公里内基本上家庭住户不多,对客流量的影向不大。

3公里的范围内,约1.5万户,每户人口数约3.44人,总人口数约5.2万人。

5公里内的边缘商圈人口较密集,约在2.5万户,总人口数约8.6万人,这个区段的客源,由于距离及交通上的问题,前来购物的机率不高。

客源结构

如果以43万平方米的规模来定义购物中心的型态,海南第一MALL是属于区域型(Reginal)购物中心,客源的辐射范围必须放大,甚至覆盖整个海南省客源、海口市、西海岸旅游客源及进出海口港的客源,见图10。

基本客源–秀英区总人口数25万人,这个区域的居名收入及消费水平较低,多数的消费流向是在区内进行生活机能性的购物消费,公交车和自行车是居民的主要交通工具,跨区消费的机率相当有限,区内的主要休闲娱乐活动是“喝老爸茶”、“洗脚按摩”,餐饮以“大排档”为主。

就整个海口市来说,总人口数约170万人,居民的消费行为主要集中在以下几个商圈,其结购如下:

·海秀和解放商圈–购物为主,休闲娱乐以喝咖啡、看电影为主,餐饮则以西式快餐、简餐为主。

·国贸商圈–购物以高档百货商品为主(生生百货),但大多数的购物还是以一般生活机能性商品或服务为主;休闲娱乐设施较欠缺,以喝咖啡、棋牌室及夜间酒吧为主;餐饮则以中式餐厅的金龙路美食一条街闻名。

·海甸商圈–购物方面并无主体大店支撑,仅有中小型超市及一般生活机能性或服务性商店,休闲娱乐设施欠缺。

该区在餐饮方面以大排档及中低档餐厅为主,颇受欢迎,此外,该区酒吧林立,是聚合夜生活人流的主力。

总的来说,海口市在购物方面,无论是零售店和商品、或是消费力,仍处于中低档阶段。

尽管大众休闲娱乐设施欠缺,除了“万绿园”(海口的万人公园)和西海岸提供了户外活动的去处之外,夜间餐饮及酒吧变成了人们趋之若骛休闲放松最好的去处。

区域客源–整个海南省总人口数约818万人,扣除海口市总人口数,约658万人,这群人由于距离的问题,再加上汽车并非大家的主要交通工具,绝无可能纯粹为了购物而来海南第一MALL。

此外,这群人就算进入了海口市,海南第一MALL也未具足够的说服力让他们前来一游,因此,要吸纳这群客源困难度很高,除非在定位与规划上能完全命中他们的需求。

流动客源–流动客源又分两块:

进出海口港客源、外来旅游客源。

在海口港客源这一块,年均流量为220万人次,尽管有它一定的量体,但这群客源主要分两种,一种是连人带车过海到对岸的广东省,这批人都是所谓的“有车阶级”,具一定的消费力;另一种人是个人在海口打工搭船返乡,这批人多半是工薪阶级,消费力弱。

消费行为与态度

休闲/娱乐

逛街是主要的休闲娱乐方式(78%,逛街通常都去解放/海秀商圈,这当中会产生购物行为者占63%),其次是泡酒吧(47%),第三是西海岸(44%)。

从以上的调查结果,我们可以看出,“西海岸”还是海口人的重要休闲去处,而海南第一MALL又处于西海岸的咽喉位置,商业战略地位极其重要。

我们再来看看,海口人到西海岸都从事哪些活动?

43%为本地游客,57%为外来游客.

很显然地,游客的主要活动是泳泳/海上活动(56%),其次是散步(43%)。

31%的受访者在结束海边活动后选择用餐,11%选择娱乐场所。

显见餐饮业态的重要性。

到市区用餐的占58.1%,西海岸附近占19.4%,海南第一MALL战略位置在这里更显得重要无比,进出西海岸必经这里,应该设法将游客拦截下来。

100%的受访者在餐后都会安排其他的娱乐活动。

酒吧是餐后娱乐场所的首选(54.6%),其次是KTV(36.4%)。

从以上数据来看,“餐饮”和“娱乐”这两大块业态,都应该在规划购物中心时,就必须要考虑进去的重要元素。

购物

定位与规划

·第一期营业面积36,000平方米,属邻里型购物中心。

·引进中型超市的决策,亦非正确的战略选择,因为北向临海没有基本客源,南向的基地主商圈、次商圈的基本客源都略显不足。

·基地周围是不成熟的商圈,引进或自营百货公司都是错误的决策,因为周围完全没有聚合客流量的条件与能力。

·购物绝对不是项目的“定位”主题,而是附属主题。

·很明显地,「休闲娱乐」才是这个项目的主题,理由是:

- 立地条件的战略地位属进出西海岸的咽喉位置,亦位于市政府「西海岸城市深化计划」的规划范围的起始点,未来的发展潜力全在这一点上,毫无争议。

- 西海岸是外来观光客必游之景点,也是本地居民最常去的休闲娱乐之处,战略思考的方向应该是:

“捆绑西海岸,成为观光客必游、本地居民必去的以休闲娱乐为主的购物中心”。

规划

可参考“加拿大西埃德蒙顿购物中心”的模式进行规划。

规划原则见下图:

办

结论

严严格来说,海南第一MALL本身是个很好的项目,由于缺乏前期市场可行性研究的论证,盲目的定位和规划,现今第一期受到既成规划所限,要改变已毫无可能了,造成了自营百货公司不断的亏损,后又引进中型超市勉强求生,是所谓DeadMall的标准案例,翻身的机会不大,足以让大家借鉴,免于重蹈复彻。

进进行海南第一MALL的市场可行性研究,共涉及了以下的市场调查:

· ·海口市五大商圈(海秀/解放/国贸/海甸/秀英)的业态结构调查、客流量调查

·海南第一MALL基地主商圈、次商圈及边缘商圈的商业结构、人口结构、客流量、居民购物习惯调查

·海口市居民购物消费行为与态度调查

·海口市居民休闲娱乐消费行为调查

·西海岸游客消费行为调查

·海口港进出旅客消费行为调查

·海口市居民电影消费行为调查

·海南第一MALL自营百货入店客流量及提袋率调查

·海南第一MALL超市入店客流量及提袋率调查

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 叶正刚购物中心案例研究 海南第一MALL 叶正刚 购物中心 案例 研究 海南 第一 MALL

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

高新技术企业认定复审申请书写作范本Word格式文档下载.doc

-

煤矿安全事故教育片观后感精选3篇Word文档下载推荐.doc

-

职代会全部流程Word文档格式.doc

-

1.维护项目组织机构及各管理岗位职责Word下载.doc

-

2004年咨询工程师《工程项目组织与管理》试题及答案文档格式.doc

-

论共产党员不能信仰宗教之心得体会Word文档下载推荐.doc

-

黄群、宋月才、姜开斌同志和王继才同志先进事迹Word文档下载推荐.doc

-

2016年岁末年初安全检查资料Word文件下载.doc

-

自我总结Word下载.docx

-

教育叙事集个案集.docx

-

建筑施工技术交底范本大全01975.docx

-

巾帼文明岗申报材料(车间库房)Word下载.doc

-

2016年度安全生产目标管理及考核办法(试行)补充办法Word文件下载.doc

-

2017年河南省管理与法规:土地使用权出让合同的内容考试试卷Word文档下载推荐.docx

-

读刘少奇同志的《论共产党员的修养》学习心得体会Word格式.doc

-

07郭丹丹-高管薪酬与普通员工薪酬关系的影响因素分析Word格式文档下载.docx

-

师德师风先进事迹材料文档格式.doc

-

100多份品管试卷及答案资料包(151个DOC)ISOTS169492002内部审核Word格式.doc

-

1-24各工种.班组安全活动记录表Word格式文档下载.doc