基础会计学课后习题答案14章李秀莲版.docx

基础会计学课后习题答案14章李秀莲版.docx

- 文档编号:9499678

- 上传时间:2023-02-05

- 格式:DOCX

- 页数:17

- 大小:32.98KB

基础会计学课后习题答案14章李秀莲版.docx

《基础会计学课后习题答案14章李秀莲版.docx》由会员分享,可在线阅读,更多相关《基础会计学课后习题答案14章李秀莲版.docx(17页珍藏版)》请在冰豆网上搜索。

基础会计学课后习题答案14章李秀莲版

第一章参考答案

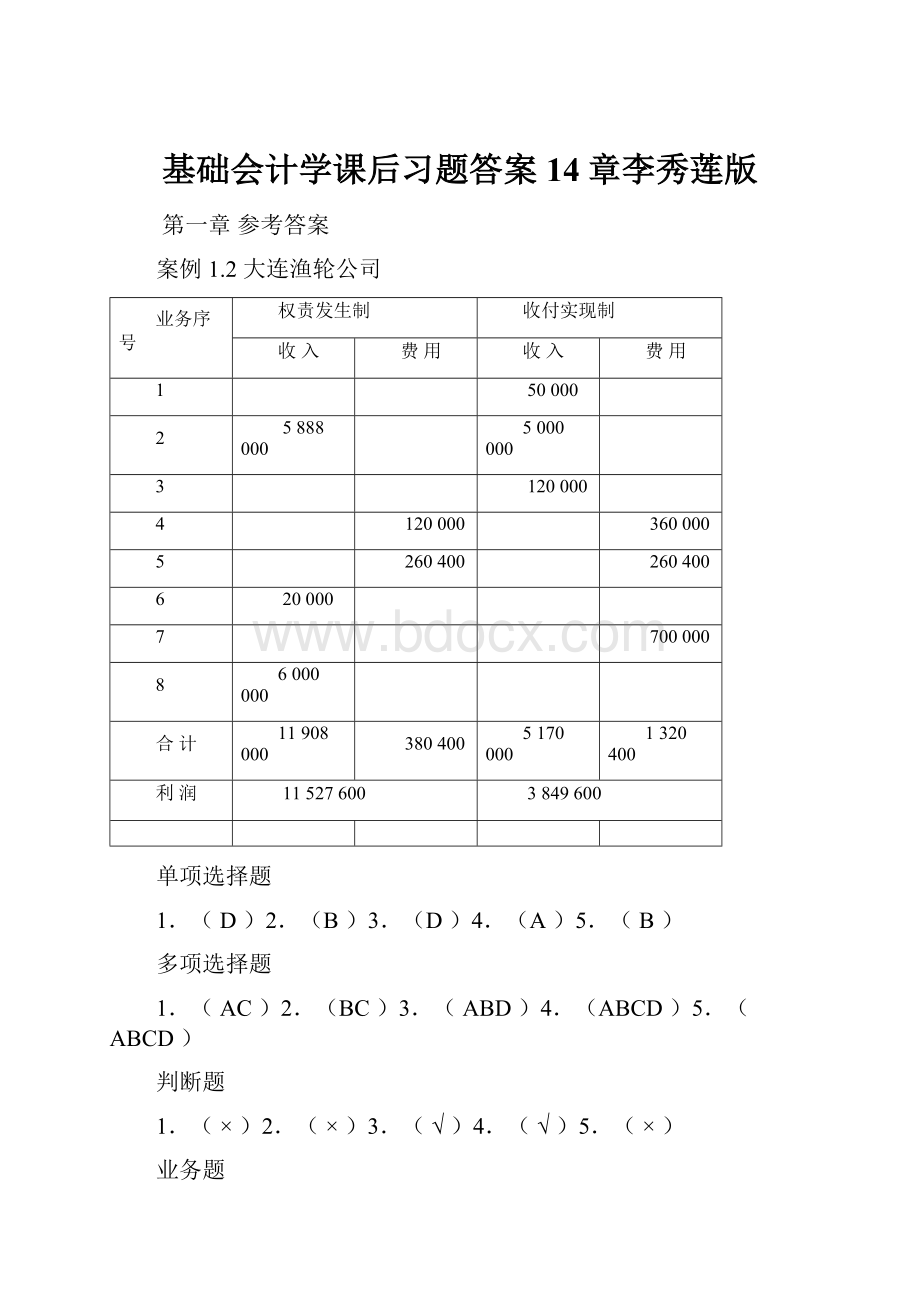

案例1.2大连渔轮公司

业务序号

权责发生制

收付实现制

收入

费用

收入

费用

1

50000

2

5888000

5000000

3

120000

4

120000

360000

5

260400

260400

6

20000

7

700000

8

6000000

合计

11908000

380400

5170000

1320400

利润

11527600

3849600

单项选择题

1.(D)2.(B)3.(D)4.(A)5.(B)

多项选择题

1.(AC)2.(BC)3.(ABD)4.(ABCD)5.(ABCD)

判断题

1.(×)2.(×)3.(√)4.(√)5.(×)

业务题

项目会计要素

1.库存商品A.资产

2.向银行借入的借款B.负债

3.现金C.所有者权益

4.房屋、建筑物D.收入

5.投资者投入资本E.费用

6.购买的办公用品F.利润

7.销售产品的收入

第二章参考答案

案例2.2

4.会计分录:

1.1

(1)借:

银行存款10000

贷:

实收资本10000

1.1

(2)借:

固定资产20000

贷:

应付账款20000

1.4借:

银行存款50000

贷:

短期借款50000

1.6借:

管理费用80

贷:

库存现金80

1.15借:

应付账款20000

贷:

银行存款20000

1.31

(1)借:

银行存款20000

贷:

主营业务收入20000

(2)借:

应交税费700

贷:

库存现金700

(3)借:

管理费用5000

贷:

银行存款5000

(4)借:

库存现金2400

贷:

银行存款2400

(5)借:

应付职工薪酬2400

贷:

库存现金2400

单项选择题

1.(C)2.(A)3.(B)4.(C)5.(B)

多项选择题

1.(ABCD)2.(BC)3.(ACD)4.(AC)5.(BC)

判断题

1.(×)2.(×)3.(√)4.(√)5.(×)

业务题一

资产95000000

=

负债32000000

+

所有者权益63000000

(1)库存现金+200000

银行存款-200000

(2)银行存款-1000000

应付账款-1000000

(3)银行存款+3000000

银行借款+3000000

(4)银行存款+5000000

实收资本+5000000

(5)银行存款-850000

固定资产+850000

102000000

=

34000000

+

68000000

业务题二

序号

会计分录

记账规则说明

1

借:

银行存款350000

贷:

实收资本350000

资产(银行存款)增加记借方,所有者权益(实收资本)增加记贷方,金额都为350000元。

2

借:

固定资产200000

贷:

银行存款200000

资产(固定资产)增加记借方,资产(银行存款)减少记贷方,金额都是200000元。

3

借:

原材料170000

贷:

应付账款170000

资产(原材料)增加记借方,负债(应付账款)增加记贷方,金额都为170000元。

4

借:

库存现金50000

贷:

银行存款50000

资产(库存现金)增加记借方,资产(银行存款)减少记贷方,金额都为50000元。

5

借:

银行存款1170000

贷:

短期借款1170000

资产(银行存款)增加记借方,负债(短期借款)增加记贷方,金额都为1170000元。

6

借:

其他应收款900

贷:

库存现金900

资产(其他应收款)增加记借方,资产(库存

现金)增加记贷方,金额都为900元。

7

借:

应收账款150000

贷:

主营业务收入150000

资产(应收账款)增加记借方,收入增加记贷方,

金额都为150000元。

8

借:

管理费用7600

贷:

银行存款7600

费用增加记借方,资产(银行存款)减少记贷方,金额都为7600元。

9

借:

销售费用20000

贷:

银行存款20000

费用增加记借方,资产(银行存款)减少记贷方,金额都为20000元。

10

借:

银行账款150000

贷:

应收账款150000

资产(银行存款)增加记借方,资产(应收账款)减少记贷方,金额都为150000元。

1、实收资本

350000

2、银行存款

200000

3、应付账款

170000

4、银行存款

50000

5、短期借款

1170000

银行存款

350000

固定资产

200000

原材料

170000

库存现金

50000

银行存款

1170000

6、库存现金

900

7、主营业务收入

900

8、银行存款

7600

9、银行存款

20000

10、应收账款

150000

其他应收款

900

应收账款

900

管理费用

7600

销售费用

20000

银行存款

150000

发生额试算平衡表

2007年1月31日

会计科目名称

借方发生额

贷方发生额

库存现金

50000

900

银行存款

1670000

277660

应收账款

900

150000

其他应收款

900

原材料

170000

固定资产

200000

短期借款

1170000

应付账款

170000

实收资本

350000

主营业务收入

900

管理费用

7600

销售费用

20000

合计

2119400

2119400

业务题三

管理费用修改为:

原材料

(1)销售收入95000元,收到款项80000元存入银行,余款尚未收到。

借:

银行存款80000

应收账款15000

贷:

主营业务收入95000

(2)从银行提取现金1500元。

借:

库存现金1500

贷:

银行存款1500

(3)购买原材料50000元,用银行存款支付40000元,其余10000元尚未支付。

借:

原材料50000

贷:

银行存款40000

应付账款10000

(4)用银行存款16000元购入固定资产。

借:

固定资产16000

贷:

银行存款16000

(5)购买原材料30000元,款项尚未支付。

借:

原材料30000

贷:

应付账款30000

(6)销售收入12000元,款项尚未收到。

借:

应收账款12000

贷:

主营业务收入12000

(7)收到前欠货款32000元,存入银行。

借:

银行存款32000

贷:

应收账款32000

(8)用银行存款偿还短期借款50000元。

借:

短期借款50000

贷:

银行存款50000

(9)职工预借差旅费1000元,用现金付讫。

借:

其他应收款1000

贷:

库存现金1000

第三章习题答案

案例3.2

2月1日收款凭证(银收1号)

借:

银行存款1000000

贷:

实收资本1000000

2月5日收款凭证(银收2号)

借:

银行存款500000

贷:

短期借款500000

2月8日转账凭证(转字1号)

借:

原材料200000

应交税金——应交增值税(进项税)34000

贷:

应付账款234000

2月9日转账凭证(转字2号)

借:

制造费用100000

贷:

原材料100000

2月20日收款凭证(银收3号)

借:

银行存款117000

贷:

主营业务收入100000

应交税金——应交增值税(进项税)17000

2月26日付款凭证(现付1号)

借:

库存现金20000

贷:

银行存款20000

2月28日付款凭证(银付1号)

借:

固定资产30000

贷:

银行存款30000

2月28日付款凭证(银付2号)

借:

应付账款234000

贷:

银行存款234000

2月28日转账凭证(转字3号)

借:

应收账款1404000

贷:

主营业务收入1200000

应交税费——应交增值税(销项税)204000

单项选择题

1.A2.C3.D4.D5.C

多项选择题

1.AD2.ABC3.BCD4.BD5.ABCD

判断题

1.×2.×3.√4.√5.×

业务题一

1、付款凭证(银付1号)

借:

应付账款20000

贷:

银行存款20000

2、转账凭证(转字1号)

借:

原材料-B材料50000

应交税费-应交增值税(进项税额)8500

贷:

应付票据58500

3、付款凭证(银付2号)

借:

库存现金32000

贷:

银行存款32000

4、收款凭证(银收1号)

借:

银行存款37440

贷:

主营业务收入32000

应交税费-应交增值税(销项税额)5440

5、转账凭证(转字2号)

借:

生产成本18000

贷:

原材料-A材料18000

6、收款凭证(现收1号)

借:

库存现金270

贷:

其他应收款270

转账凭证(转字3号)

借:

管理费用2230

贷:

其他应收款2230

7、转账凭证(转字4号)

借:

应收账款23400

贷:

主营业务收入20000

应交税费-应交增值税(销项税额)3400

8、付款凭证(银付3号)

借:

管理费用-水电费2000

贷:

银行存款2000

业务题二

1、付款凭证(现付1号)

借:

银行存款15000

贷:

库存现金15000

2、收款凭证(银收1号)

借:

银行存款11700

贷:

主营业务收入10000

应交税费-应交增值税(销项税额)1700

3、收款凭证(银收2号)

借:

银行存款16000

贷:

应收账款16000

4、付款凭证(现付2号)

借:

其他应收款800

贷:

库存现金800

5、付款凭证(银付1号)

借:

管理费用-水电费600

贷:

银行存款600

6、付款凭证(银付2号)

借:

原材料-A材料40000

应交税费-应交增值税(进项税额)6800

贷:

银行存款46800

7、转账凭证(转字1号)

借:

生产成本60000

贷:

原材料-A材料60000

8、付款凭证(银付3号)

借:

短期借款8000

贷:

银行存款8000

9、转账凭证(转字2号)

借:

应收账款35100

贷:

主营业务收入30000

应交税费-应交增值税(销项税额)5100

第四章习题答案

案例4.2

会计分录:

1月2日借:

银行存款400000

贷:

实收资本400000

1月2日借:

固定资产100000

贷:

实收资本100000

1月5日借:

库存现金5000

贷:

银行存款5000

1月6日借:

管理费用3000

贷:

银行存款3000

1月8日借:

原材料2000

应交税费——应交增值税(进项税)340

贷:

应付账款2340

1月12日借:

制造费用2000

贷:

银行存款2000

1月16日借:

管理费用680

贷:

库存现金680

1月18日借:

原材料800

应交税费——应交增值税(进项税)136

贷:

银行存款936

1月30日借:

管理费用600

贷:

库存现金600

1月31日借:

管理费用300

贷:

应付账款300

登记账簿:

(“T”型账)

库存现金(总账)库存现金(日记账)银行存款(总账)银行存款(日记账)

500012805000680400000109364000005000

37206003890643000

500012802000

3720936

40000010936

389064

单项选择题

1.A2.C3.D4.C5.C

多项选择题

1.AB2.ABCD3.ABCD4.ABCD5.ABC

判断题

1.√2.√3.×4.√5.√

业务题一

会计分录:

1.借:

银行存款60000

贷:

短期借款60000

2.借:

库存现金3000

贷:

银行存款3000

3.借:

管理费用1000

贷:

银行存款1000

4.借:

库存现金30000

贷:

银行存款30000

5.借:

应付职工薪酬30000

贷:

库存现金30000

6.借:

管理费用280

贷:

库存现金280

7.借:

原材料10000

应交税费——应交增值税(进项税)1700

贷:

银行存款11700

8.借:

银行存款23400

贷:

主营业务收入20000

应交税费——应交增值税(销项税)3400

9.借:

应付账款10000

贷:

银行存款10000

10.借:

应收账款200

贷:

库存现金200

日记账:

(“T”型账)

库存现金银行存款

300030000600003000

30000280234001000

20030000

330003048011700

10000

25208340055700

27700

业务题二

1.划线更正法2.红字更正法3.红字更正法4.红字更正法5.划线更正法

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 基础 会计学 课后 习题 答案 14 章李秀莲版

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

关于中秋节的诗句大全中秋节诗句大全集锦.docx

-

黑龙江鹤岗一中1819学度高二下年中考试语文.docx

-

标准日本语教案 讲义.docx

-

最全中小学美术教师招考练习题复习题.docx

-

古诗说说.docx

-

项目融资读书笔记.docx

-

指考模拟卷练习.docx

-

司马相如与西汉辞赋.docx

-

研发设计前期和场地研发设计.docx

-

莲觉丛书日常生活与修行作者江妙吉祥居士编辑莲觉丛书.docx

-

备考历年真题宁夏护士资格考试真题卷6.docx

-

学年语文部编版九年级文言文专题10《出师表》知识梳理.docx

-

信阳农林学院数字化校园网络建设解决方案简述.docx

-

稀有及稀土金属.docx

-

质量三检管理制度.docx

-

粤语发音规则及拼音方案.docx

-

医古文模拟试题.docx

-

隧道重点关键和难点工程的施工具体方案方法及其措施.docx

-

康熙字典起名常用字.docx