新东方与好未来经营分析研究报告.docx

新东方与好未来经营分析研究报告.docx

- 文档编号:949920

- 上传时间:2022-10-14

- 格式:DOCX

- 页数:17

- 大小:1.12MB

新东方与好未来经营分析研究报告.docx

《新东方与好未来经营分析研究报告.docx》由会员分享,可在线阅读,更多相关《新东方与好未来经营分析研究报告.docx(17页珍藏版)》请在冰豆网上搜索。

新东方与好未来经营分析研究报告

2020年新东方与好未来经营分析研究报告

图表目录

1.新东方:

Q2经营利润率转亏为盈,单店盈利实现正加速

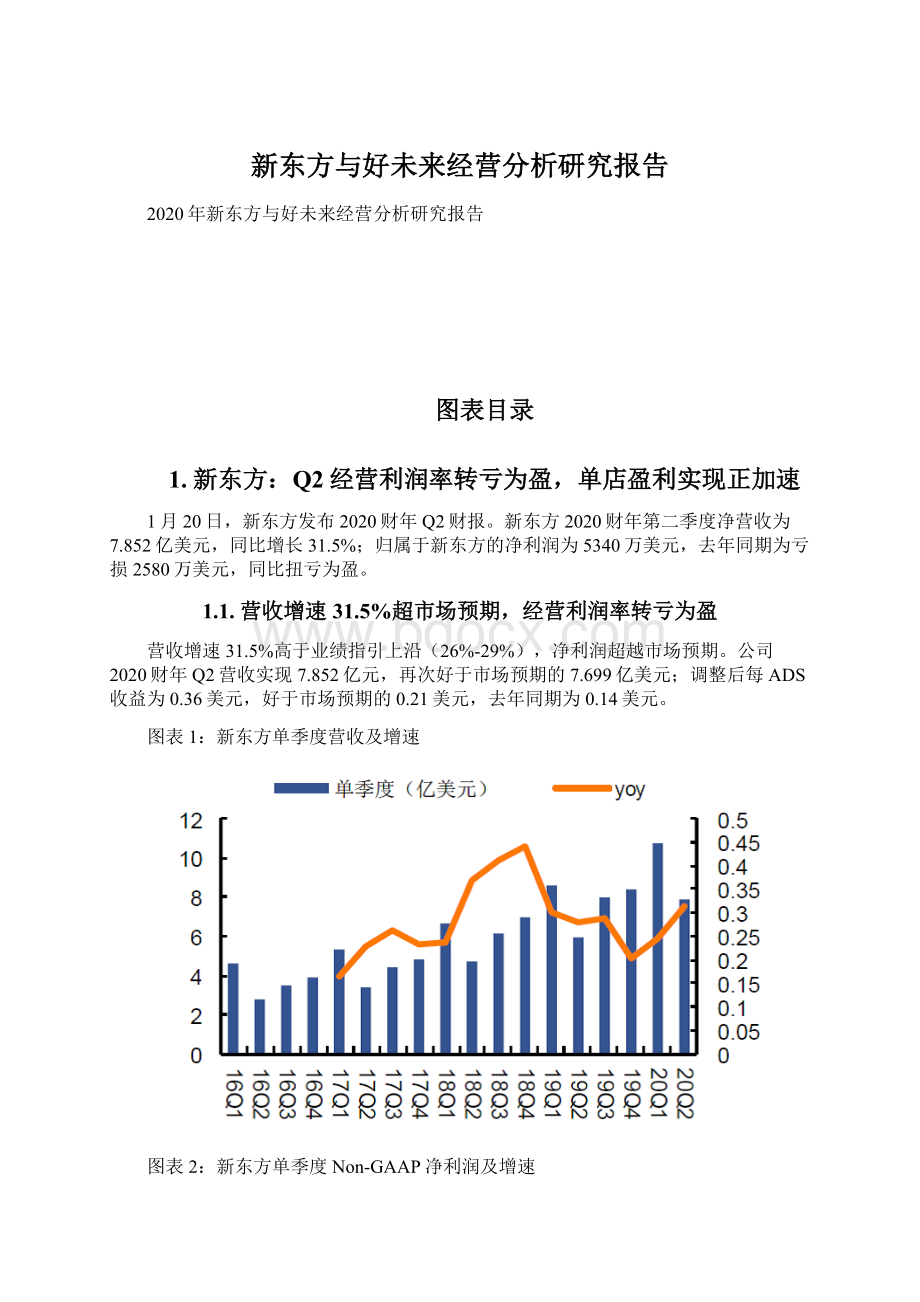

1月20日,新东方发布2020财年Q2财报。

新东方2020财年第二季度净营收为7.852亿美元,同比增长31.5%;归属于新东方的净利润为5340万美元,去年同期为亏损2580万美元,同比扭亏为盈。

1.1.营收增速31.5%超市场预期,经营利润率转亏为盈

营收增速31.5%高于业绩指引上沿(26%-29%),净利润超越市场预期。

公司2020财年Q2营收实现7.852亿元,再次好于市场预期的7.699亿美元;调整后每ADS收益为0.36美元,好于市场预期的0.21美元,去年同期为0.14美元。

图表1:

新东方单季度营收及增速

图表2:

新东方单季度Non-GAAP净利润及增速

2020Q2的Non-GAAP归母净利率为7.26%,同比+4.41pcts。

公司2020财年Q2的Non-GAAP营业利润3651.4万美元,同比增长345.6%;Non-GAAP营业利润率为4.65%、实现转亏为盈,主要系设施利用率的提升(教室总面积同比增长约25%)、经营效率提升以及公司市占率提升。

公司预计FY2020H2及FY2021都会保持经营利润率的提升。

Non-GAAP归母净利5698.7万美元,同比增长147.8%,Non-GAAP归母净利率7.26%。

图表3:

新东方单季度NON-GAAP净利润

新东方预计,公司2020财年第三季度(2019年12月1日至2020年2月29日)净营收位于9.83亿至10.06亿美元之间,同比增长23%至26%。

1.2.续班率逐步提升,单店5-7个月可实现盈亏平衡

2020Q2季度内,参与学科辅导和备考课程的学生总数同比增长63.3%至378.92万人。

截至2019年11月30日,学校和学习中心总计1304家,同比增加了179家,环比增长43家;学校总数达97家。

新东方实现经营现金流净流入约2.918亿美元;截至2019年11月30日,新东方的现金及现金等价物为10.476亿美元。

图表4:

新东方各季度招生人数及增速

图表5:

新东方学习中心数量

从客单价上看,单人次付费ASP(收入/人数)为207美元,同比下降19.5%。

从单小时混合ASP(现金收入/人数/每小时)来看,以人民币计算同比增长约6%。

其中U-Can中学同增约7%,泡泡少儿同增约11%,海外备考业务同增约7%。

图表6:

新东方学生生均价

单店的利润率稳步提升,目前仅需5-7个月可实现盈亏平衡。

根据公司业绩交流会,2-3年前新学习中心需要12个月达到盈亏平衡,现在只需要5-7个月达到盈亏平衡,这也是公司决定新建学习中心的原因。

1.3.K12收入增速达46%,双师模式加速续班率提升

新东方K-12中小学全科教育业务继续保持强劲势头,取得约46%的收入增长。

其中中学业务取得同比约43%的收入增长,小学业务则同比增长约51%。

泡泡少儿业务亮眼,收入同增达到55%,主要系1)2019夏季营销转化率比2018夏季高出5个百分点;2)U-Can中学续班率近80%,泡泡少儿续班率接近90%,高于去年水平;3)公司注重教学质量,通过口头推荐的方式获客,而非烧钱营销。

图表7:

新东方k12业务增速

除此之外,公司的双师模式稳步推进中,目前48/30个城市的泡泡少儿/U-Can中学业务已经引入双师模式,7个新城市的泡泡少儿及U-Can中学引入双师模式,双师模式的拓展带来续班率的提升。

且公司去年调整了双师模式策略,专注于在湖北/河南省使用双师模式。

目前7个低线城市的泡泡少儿/U-Can中学业务在使用双师模式。

目前双师模式的增速较快,但是收入贡献仍然较小,处于发展初期。

1.4.销售费用率同比-1.61pct,管理费用率同比-2.14pct

销售费用率13.73%(去年同期15.34%,同比-1.61pct),管理费用率37.33%(去年同期39.47%,同比-2.14pct)。

其中销售费用同增17.7%至1.08亿美元,管理费用同增24.4%至2.93亿美元,Non-GAAP同比增27.1%至2.82亿美元,主要由于对线上线下融合(OMO)标准化课程教学系统的投资,以及学校和学习中心容量扩张、在线及线下研发费用和人力资源支出增加。

图表8:

新东方单季度费用率

2.好未来:

学而思网校营收占比升至18%,加速下沉三四线城市

1月21日,好未来(NYSE:

TAL)披露截至2019年11月30日的2020财年第三季度未经审计财务报告。

在第三季度,好未来营收8.624亿美元,增幅为47.2%;归属于好未来的净利润为2820万美元,上年同期为1.238亿美元。

2.1.营收增长47.2%,源于学生人次增长66%

2020Q3营收8.624亿美元,同比增长47.2%。

公司本季度营收8.624亿美元,同比增长47.2%,高于业绩指引的41%-44%,其中好未来营收增长主要是由于学生总人次(长期正价课)从上年同期的约139.66万人增长到本季的约231.8万人,同比增长66%。

除此之外,归属于好未来的净利润为2820万美元,去年同期为1.238亿美元;non-gaap净利润为5830万美元,去年同期为1.458亿美元。

其他数据方面,好未来2020财年第三季度经营利润从上年同期的7100万美元增长到本季的7800万美元,增幅为9.9%;non-gaap经营利润(不考虑股权激励费用)从上年同期的9290万美元增长到本季的1.082亿美元,增幅为16.4%。

图表9:

好未来单季度营收及增速

图表10:

好未来单季度non-gaap净利润及增速

2020财年三季度GAAP下营业成本和费用为7.86亿美元,比2019财年第三季度的5.154亿美元增长52.4%。

Non-GAAP下营业费用和支出(不包括股权激励费用)为7.55亿美元,比2019财年第三季度的4.94亿美元增长了53.1%。

图表11:

好未来单季度NON-GAAP净利润率

2020财年Q4净收入预计9.59-9.81亿美元,同比增长32%至35%,不考虑人民币兑美元汇率变动的影响,以人民币计算在35%-38%。

2.2.学而思网校营收同比增长86%,线上业务营收占比升至18%

根据公司公告,学而思培优、励步英语、摩比小班及其他教育服务业务占总营收的76%,而去年第三季度为79%。

以美元计算,营收增幅为41%,以人民币计算为44%。

其中1)学而思培优:

营收占集团总收入的61%,营收以人民币计算同比增40%,正价长期课学生人次同比增51%。

学而思线下营收占培优收入的89%,正价长期课学生人次占培优长期正价课人次的82%;学而思在线营收占培优收入的11%,正价长期课学生人次占培优长期正价课人次的18%。

2)学而思网校:

以人民币计算,营收占集团总收入的18%,营收同比增长86%,正价长期课学生人次约为89万人,同比增长107%。

3)学而思·爱智康:

以人民币计算,营收占集团总收入的6%,营收同比增长52%。

图表12:

好未来线上业务占比

2.3.加速学而思培优网点扩张,长期正价课人数增长66%

加快学而思培优的拓展速度,2020Q3好未来净增36个学习中心,其中34个学而思培优学习中心、7个1对1学习中心。

由于摩比和励步业务整合,本季净减了5个摩比和励步学习中心。

本财季内新增670间培优小班教室。

截止财报期内,好未来在70个城市(中国69个、美国1个)拥有794个学习中心,其中575个学而思培优学习中心、98个摩比励步学习中心、121个1对1学习中心。

今年已经新进入14个城市,包括1个美国城市,13个中国城市,明年会进入更多城市。

从培优小班教室数量增速来看,2019财年全年增量为13%,2020财年3季度的增量为17%。

2019财年Q4至今已经租用了76个学习中心,2月还将再增加几个学习中心。

全年学而思培优教室数量的增速在20%-30%。

正价长期课的总学生人次从去年同期的约139.66万人同比增长66.0%至约231.8万人,主要是由于小班课程和在线课程的学生人次增加。

图表13:

好未来学习中心数量

图表14:

好未来各季度招生人数

注:

2020财年1季度开始人数仅统计正价长期课程人数

进行线上线下融合OMO模式,双师模式加速市场下沉。

公司去年进入14个新城市,今年进入13个国内新城市,明年将继续增长。

好未来正在进行线上线下融合OMO模式,将线上技术应用在线下教学的模式,将对线下业务做出贡献,可实现优质师资的远程教学。

值得注意的是,在进入的城市中,有超过30个城市开展学而思在线业务,还有很多城市没有开展学而思在线业务。

其中学而思培优线上教学需要一定的时间筹备,今年新拓展的城市均具备双师模式和线上教学的能力。

但是有些城市的技术环境还在筹备中,准备就绪后,有能力将学而思的线上业务复制到全国。

(公司业绩交流会)

2.4.费用率基本保持稳定,预计Q4毛利率短期内承压

费用率基本保持稳定,其中公司2020Q3销售和营销费用同比增长87.9%至1.91亿美元,主要因为线上业务的营销费用增加。

管理费用同比增长43.3%至2.09亿美元,Non-GAAP下同比增长44.5%至1.84亿美元,股权激励支出同比增长37.4%至3010万美元。

预计Q4毛利率短期内承压,根据公司业绩交流会,其中提出Q3-Q4学而思培优收入的增速来自Q2以前学习中心容量的增加,更关键的是KPI的优化,公司希望提升学而思培优小班的运营效率,以此带来Q3-Q4线下学而思培优收入的增加。

针对学习中心的扩张加速,这会导致毛利率短期承压,Q4的毛利率会承受压力,但未来2-3个季度后会有好转。

图表15:

好未来费用率

3.龙头对比:

处于不同业务扩张节奏,均聚焦下沉市场

3.1.业务特点:

新东方效率逐步提升,好未来线上业务持续发力

目前新东方主要重心仍在线下网点扩张,特别是进一步激发三、四线城市和偏远地区的用户需求,向下沉市场快速扩张;整体上看校区利用率提升+规模效应降费,Non-GAAP经营利润率继续回升、长期维持17%。

好未来重心主要在线上学而思网校的投入,进行营销获客费用的投放,预计未来利润端仍将承压。

但是在运营方面产出也较为有成效。

3.2.下沉方式:

好未来以双师模式为主,新东方依托东方优播加速下沉

对于线下k12培训机构而言,下沉三四线城市是业务发展的重心。

而新东方、好未来采用不同的方式。

其中好未来以双师模式为主,新东方依托东方优播加速下沉。

新东方在线聚焦3、4线城市,推行在线小班课。

根据新东方和新东方在线公告,其中截至2019年11月30日,新东方在线K-12在线教育业务实现69.4%的收入增长和158.6%的学生报名人数增长。

其中的东方优播在线小班课覆盖了全国128个三四线城市,学生报名人数与去年同期相比增长186.2%。

好未来通过双师模式和新技术加速下沉,TOP5城市收入增速低于其他城市。

2020财年第三季度,来自北京,上海,广州,深圳和南京前五大城市的学而思培优收入按美元计算同比增长32%,占学而思培优业务的57%。

以美元计算,前五名以外的城市产生的营业收入增长42%,其他城市占学而思培优课程业务剩余的43%。

通过双师模式进入低线城市市场,得到较好的反馈,双师模式成为了进入低线市场的最重要方式之一。

图表16:

好未来业务按照城市划分

3.3.成长速度:

二者业务节奏不一致,新东方盈利能力提升、好未来线上业务投入大

从业绩增速上看,新东方处于业绩上升阶段,好未来由于线上业务投入影响、业绩波动。

营收增速维度,好未来从60%-70%增速逐步回归40%的常态化增速,较高于新东方的30%,二者整体趋势保持一致;从non-gaap净利润增速上看,新东方近期增速明显,主要系学资中心扩张以及效率

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 新东方 未来 经营 分析研究 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

国企会计岗位笔试试题及答案解析(分享).docx

国企会计岗位笔试试题及答案解析(分享).docx

-

代办营业执照合同协议书范本模板1.docx

-

工业机械手的PLC控制.doc

-

房屋砖混结构技术标.doc

-

消防工程监理评估报告.doc

-

[精品]杨树生产及存在问题与对策.docx

-

风险管理与金融机构课后附加题参考答案(中文版).doc

-

2021年全国安全知识竞赛经典题库及答案(共260题).docx

-

建筑工程合作协议书、建筑股东合作协议书.doc

-

高中班主任教育叙事3篇.docx

-

嵌入式软件系统期末大作业.docx

-

学校心理危机事件预警及处置预案.docx

-

一年级下册数学竞赛试题精选-.doc

-

二年级音乐学科期末试卷(人教版).doc

-

平顶山学院2021年招聘辅导员试题及答案.docx

-

小学数学应用意识与应用能力的培养课题总结报告.docx

-

企业宣传片初步报价方案.docx

-

市政道路工程设计合同.doc

-

竞赛筹备方案.docx

-

两位数加减两位数不进位不退位教学设计.docx

-

高中学生因病请假制度.docx

-

某某竹木垃圾粉碎加工厂竹木秸杆废弃物粉碎加工综合利用项目建议书.docx

行政事业单位内部审计流程图(按照新内部审计准则).xls

行政事业单位内部审计流程图(按照新内部审计准则).xls

-

三年级下册道德与法治期末测试卷附答案(完整版).docx

-

疫情期间日常消毒记录表EXCEL模板(完整版).docx

-

商业银行个人信贷操作风险防控要点及案例解析.docx

-

优秀团员、团干评选方案.docx

-

基于PLC的 双门通道控制系统设计.docx

-

《弘扬真善美》教学设计.doc

-

五年级分数计算题.docx

-

西南大学0163答案.docx

-

医院义诊制度.docx

-

孔明三气周公瑾读后感Word文件下载.doc

-

字母组合发音规律Word文档下载推荐.docx

-

婚礼主持人面试技巧文档格式.doc

中国糖尿病防治指南第10讲-1PPT格式课件下载.ppt

中国糖尿病防治指南第10讲-1PPT格式课件下载.ppt

-

中国糖尿病防治指南第09讲优质PPT.ppt

-

孕妇保胎病假请假条Word格式文档下载.doc

-

婚礼父亲祝酒词文档格式.doc

-

中国糖尿病防治指南第10讲-3PPT文件格式下载.ppt

-

栓塞诊治与预防指南解读PPT课件下载推荐.pptx

-

婚纱摄影实习周记文档格式.doc

-

婚礼秀活动方案Word格式.doc

-

诊治指南_精品文档_001PPT格式课件下载.ppt

-

中国脑卒中急性期指南解读优质PPT.ppt

-

嫁接实验报告文档格式.doc

-

孕妇学车保证书Word文档格式.doc

-

孙宁英语演讲稿Word文档下载推荐.doc

-

婴幼儿用品促销方案Word文档格式.doc

-

学业水平考试英语口语话题表达练习题Word格式文档下载.doc

-

存货计价方式对企业利润和所得税的影响Word下载.doc