7280多晶硅年评.docx

7280多晶硅年评.docx

- 文档编号:9451374

- 上传时间:2023-02-04

- 格式:DOCX

- 页数:8

- 大小:25.26KB

7280多晶硅年评.docx

《7280多晶硅年评.docx》由会员分享,可在线阅读,更多相关《7280多晶硅年评.docx(8页珍藏版)》请在冰豆网上搜索。

7280多晶硅年评

2011年多晶硅年评

一多晶硅价格急速下跌

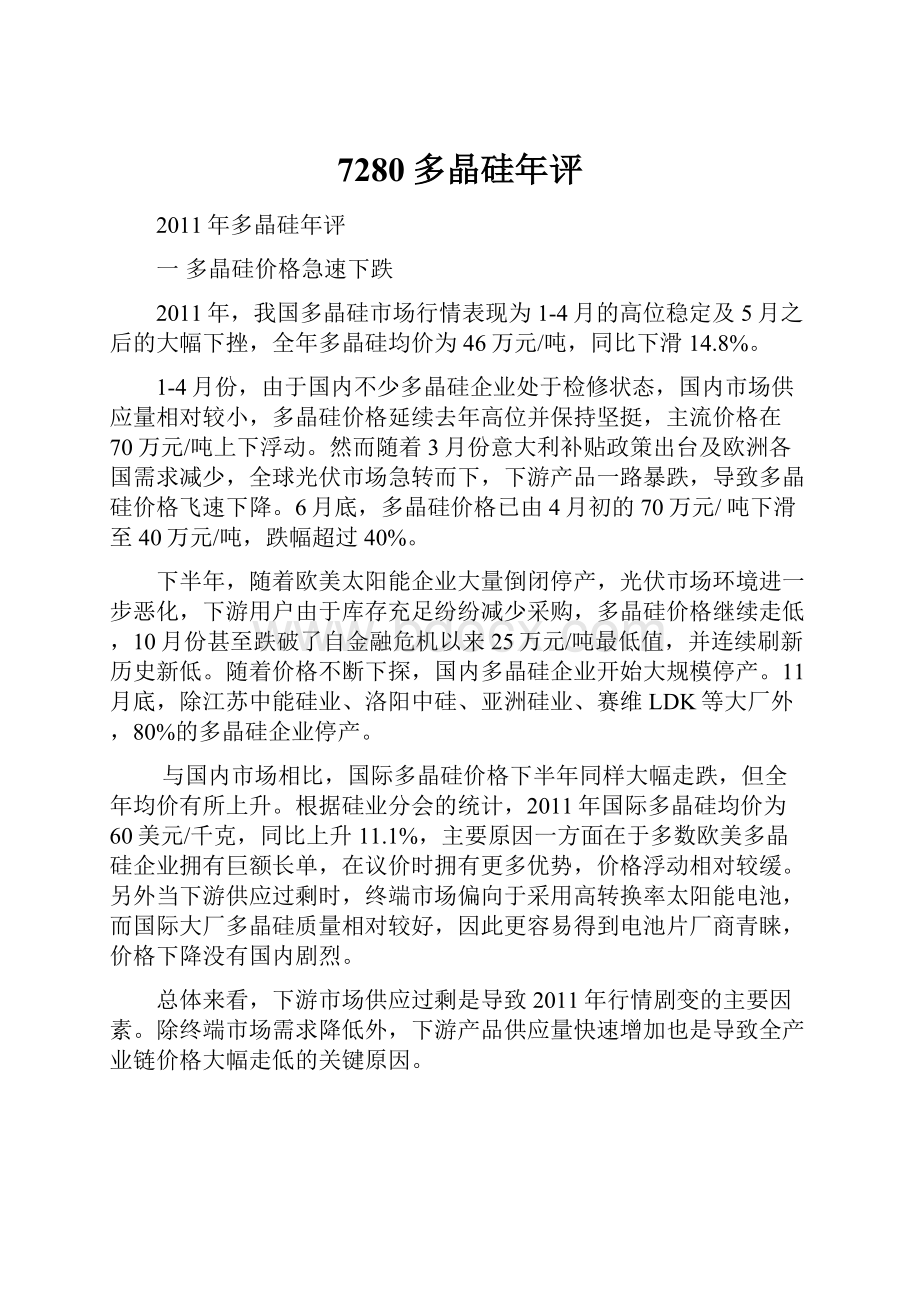

2011年,我国多晶硅市场行情表现为1-4月的高位稳定及5月之后的大幅下挫,全年多晶硅均价为46万元/吨,同比下滑14.8%。

1-4月份,由于国内不少多晶硅企业处于检修状态,国内市场供应量相对较小,多晶硅价格延续去年高位并保持坚挺,主流价格在70万元/吨上下浮动。

然而随着3月份意大利补贴政策出台及欧洲各国需求减少,全球光伏市场急转而下,下游产品一路暴跌,导致多晶硅价格飞速下降。

6月底,多晶硅价格已由4月初的70万元/吨下滑至40万元/吨,跌幅超过40%。

下半年,随着欧美太阳能企业大量倒闭停产,光伏市场环境进一步恶化,下游用户由于库存充足纷纷减少采购,多晶硅价格继续走低,10月份甚至跌破了自金融危机以来25万元/吨最低值,并连续刷新历史新低。

随着价格不断下探,国内多晶硅企业开始大规模停产。

11月底,除江苏中能硅业、洛阳中硅、亚洲硅业、赛维LDK等大厂外,80%的多晶硅企业停产。

与国内市场相比,国际多晶硅价格下半年同样大幅走跌,但全年均价有所上升。

根据硅业分会的统计,2011年国际多晶硅均价为60美元/千克,同比上升11.1%,主要原因一方面在于多数欧美多晶硅企业拥有巨额长单,在议价时拥有更多优势,价格浮动相对较缓。

另外当下游供应过剩时,终端市场偏向于采用高转换率太阳能电池,而国际大厂多晶硅质量相对较好,因此更容易得到电池片厂商青睐,价格下降没有国内剧烈。

总体来看,下游市场供应过剩是导致2011年行情剧变的主要因素。

除终端市场需求降低外,下游产品供应量快速增加也是导致全产业链价格大幅走低的关键原因。

图12011国内多晶硅价格走势图单位:

万元/吨来源:

硅业分会

二多晶硅进口量大幅增加

2011年1-12月份,我国共进口多晶硅64613吨,同比增长35.9%。

下游大厂扩建是刺激多晶硅进口量增加的关键。

具体来看,我国2011年1-12月从韩国进口多晶硅21361吨,同比增长89.5%;从美国进口多晶硅17476吨、同比下滑4.2%;从德国进口多晶硅12207吨,同比上涨17.9%。

从韩国、美国、德国三国的进口占比达到了78.9%。

韩国在2011年超越美国成为了对我国出口多晶硅最多的国家,出口量占到了我国多晶硅总进口量的32.2%。

由于OCI70%的产品均销往中国市场,该公司在制定售价时经常会与中国本地价格进行参考,因此OCI售价与我国多晶硅价格变化的联动性最为紧密,对我国多晶硅市场的冲击最为明显,一般来说,OCI的长单价出口价比国内均价便宜3-8万元/吨,现货价便宜5-10万元/吨。

11月中下旬,为了争夺中国市场,OCI的长单价更是下调至28-30美元/千克。

据悉,OCI7000吨新增生产线预计于2012二季度投产,而2.4万吨的新厂最快将于2012年底试产,因此2012年下半年该公司的出口量还将进一步出现增长。

美国由于本地需求渐增以及下半年尚德终止与美国MEMC公司签署采购合同,对我国多晶硅出口有所减少,不过全年17476吨的出口量仍然占到了我国总进口量的27.0%。

明年随着Hemlock扩产完成,其对我国的多晶硅进口量会进一步增加并将和OCI、瓦克等国际一线大厂继续对我国本地市场产生冲击。

图22011年我国多晶硅进口量走势图来源:

海关

表12011年韩国及美国多晶硅出口价月度表

月份

从韩国进口量

进口单价(美元/千克)

从美国进口量

进口单价(美元/千克)

1

1607

69

1729

72

2

908

71

897

54

3

1559

73

1830

69

4

1806

76

1423

78

5

1196

76

1718

76

6

2053

67

908

73

7

2054

58

1320

61

8

2521

58

1401

58

9

1991

49

1418

56

10

1280

43

1240

48

11

1907

32

1435

41

12

2473

31

2357

28

三国内多晶硅市场供需基本平衡

根据硅业分会的统计,截止到2011年12月31日,我国西门子法多晶硅已建成总产能达13.4万吨/年,同比增加54.2%,而产量为7.3万吨,同比增长72.4%。

尽管11月后国内大部分多晶硅厂停产对四季度产量构成一定影响,但江苏中能硅业、洛阳中硅、赛维LDK、亚洲硅业等几个主要大厂仍按正常进度进行生产,支撑了国内70%的供应量,使得2011年总产量依然达到了年初的预测值。

而如果算上物理法及硅烷法多晶硅,国内多晶硅总产量可能将接近7.9万吨。

除目前13.4万吨/年的已建西门子法产能外,我国还有9.6万吨/年的在建产能,保守估计2012年底我国多晶硅产能将达到17万吨/年,产量8-9万吨。

而如果目前的停产风波只维持到今年1季度左右的话,则全国多晶硅产量很有可能攀升至10万吨以上。

目前电池片的确切产量尚未出炉,但根据推算,2011年我国太阳能电池片产量大约为18-20GW,较2010年的14.1GW增长28.6%-41.8%。

无锡尚德、天威英利、晶澳太阳能、天合光能等国内一线电池片厂商扩产是刺激多晶硅消费量增加的主要原因。

虽然光伏装机量增速放缓及电池片产量的持续增加导致我国电池片出现大量库存,但多晶硅消费量仍保持稳定增长。

以目前1GW电池产量平均消费6500吨多晶硅来推算,2011年,我国多晶硅消费量为11.7-13万吨,同比增长57.6%。

截止到2011年12月底,我国多晶硅厂商库存为4000吨,较三季度末的5000吨有一个小幅下滑。

由于目前下游市场仍有8GW左右的电池片库存,且国内一线电池片和组件大厂已基本达成扩产目标,预计2012年多晶硅消费量增速将放缓至30%左右。

表2:

2006-2011年中国多晶硅供需平衡表(单位:

吨)

2006

2007

2008

2009

2010

2011

国内多晶硅需求量

4,700

11,500

25,500

45,000

85,000

130,000

国内多晶硅产量

287

1,139

4,500

18,300

43,500

79,000

需要进口多晶硅产量

4,413

10,110

21,000

26,700

41,500

51,000

实际进口多晶硅数量

6,459

9,209

16,994

22,727

47,510

64,613

供需差距

2,046

-901

-4,006

-3,973

4,000

13613

来源:

中国有色金属工业协会硅业分会

四全球多晶硅产量增长16.8%

2011年全球多晶硅产量为20.1万吨,同比增长16.8%。

除中国多晶硅产量快速增加外,韩国OCI、美国Hemlock、德国瓦克三大厂扩产也是带动全球多晶硅总产量显著增加的关键原因。

三大厂产量分别约为2.8万吨、3.0万吨及3.2万吨,占到了全球多晶硅总量的44.6%。

OCI目前产能为3.5万吨/年,原厂新增7000吨/年生产线将于2012年二季度投产。

另外,2011年OCI同时宣布在全罗北道的新万金工业园区建设年产能为24000吨/年的新多晶硅厂。

该工厂最快预计将于2012年底竣工,届时OCI总产能将达到6.6万吨/年。

而OCI在多晶硅产能大幅提升的同时,其订单量也呈飞速发展态势,这也成为其可持续性发展的关键。

特别是是在亚洲市场,由于其地缘优势的缘故,包括中国台湾地区的茂迪、绿能、中美硅晶、达能科技、友达光电等厂商已经相继与其签署了长约。

而紧随其后,中国大陆地区龙头厂商英利绿色能源也成为OCI的长单用户。

数据显示,目前OCI在手的长期订单总额已经近50亿美元,几乎全部来自于亚洲企业。

瓦克化学目前多晶硅产能为3.55万吨/年,产品主要来自德国博格豪森生产基地,新厂农特里茨生产基地已于2011年底完成试产,预计2012年二季度正式投产。

新厂1.5万吨/年的产能将使瓦克化学多晶硅总规模达到5.05万吨/年。

而该公司到2015年年底的全部产量(包括农特里茨的新建产量),已通过合同全部售罄。

美国Hemlock产能为3.6万吨/年,2012年预计将扩产至4.6万吨/年,与OCI及瓦克化学一样,Hemlock自身订单同样已排满至最近2、3年。

充足的未来订单是3大多晶硅巨头不断扩张的信心所在。

以目前中国及国际大厂的扩张速度来推算,2012年保守预估全球多晶硅产能将达到36.56万吨/年,而如果几个主要多晶硅大厂能够按最快速度完成工厂建设,则全球多晶硅产能有望突破40万吨/年。

表3全球多晶硅产能扩张情况

2011年产能

2012年预计产能

中国

14.6

18.1(20)

OCI

3.5

4.2(6.45)

瓦克化学

3.55

5.05

Hemlock

3.6

4.6

MEMC

1.1

1.1

REC

1.32

1.32

德山

0.19

0.19(0.79)

其余多晶硅企业

2

2

总计

29.86

36.56(41.31)

单位:

万吨来源:

硅业分会

注:

括号内数字为最大预估,即新建工厂按最快进度竣工并于2012年投产。

五2011全球装机量增加,但实际需求量下滑

IHSisupply最新公布的报告显示,2011年全球装机量预计将达到23.2GW,同比增长28.1%。

这其中意大利6.9GW的数据最令人疑惑。

根据意大利能源服务管理部门(GSE)提供的数据,截止到2011年12月,在GSE登记并已经完成并网的光伏系统接近7GW,然而这7GW中,2011年新安装的系统只有3.7GW,余下的3.3GW属于2010年建造并于2011年并网到电网中。

远高出原先所公布的3.5GW。

这一结果主要是由于意大利光伏系统并网手续冗长所造成的。

这也意味着2010年全球终端下游需求量为21.6GW,而不是18.3GW。

2011年虽然表面上看是23.2GW的新增装机量,但最终需求量仅为18.6GW,不但没有上升反而同比下滑15.3%。

除意大利终端需求减速外,欧洲其余国家也出现了不同程度的下跌。

不过德国凭借12月3GW的惊人装机量依旧以全年7.5GW的总装机量保持全球第一。

虽然2011年欧洲市场整体表现疲弱,但美国、亚洲等新兴市场的带动还是在一定程度上缓解了光伏市场整体低迷的情况。

根据IHS统计数据,2011年美国安装量达到了2.7GW,较2010年上升195.1%;而中国、日本光伏装机量也分别达到了1.7GW及1.3GW。

根据全球多晶硅库存反推,预计2011年多晶硅消费量大约为19万吨,同比增长15.8%,其中电子级多晶硅消费量为2.7万吨,太阳能级多晶硅消费量为16.3万吨。

尽管消费总量有所增加,但太阳能终端市场实际需求量却仅为12.35万吨,这也意味着全球仍有6-7GW左右的组件库存未被消化。

表42009-2011年全球多晶硅供需平衡表

太阳能电池(MW)

多晶硅

电子级多晶硅

太阳能级多晶硅

产量

晶硅

单耗

产能

产量

产量

消费量

实际需求量

产量

消费量

实际需求量

2009

12900

11378

7.5

14.5

10.5

2.2

2.2

2.2

8.3

8.3

9.5

2010

24200

22300

6.2

25

16.5

2.5

2.5

2.5

14.0

13.9

13.9

2011E

30100

27200

6.0

29.86

20.1

2.8

2.7

2.7

17.3

16.3

12.35

单位:

万吨来源:

中国有色金属工业协会硅业分会

六后市预测

多数机构普遍认为2012年才是全球光伏市场的真正考验,欧洲各国经过前2年的迅猛发展,光伏装机增速正不断放缓,而如果欧洲经济持续不振,银行继续收紧放贷保准的话,则欧洲今年装机量极有可能出现持平甚至倒退。

因此美国、亚洲地区的成长空间将逐渐成为未来影响全球光伏业的重要因素。

如果以乐观的态度来推算,2012年全球装机量能够达到28GW,刨除7GW的现有库存,也意味着2012年仅有21GW的真正需求。

根据现在下游大厂的运行情况来看,即使现有开工率保持下去,2012年电池片产量也至少能达到25GW以上,所以除非2012年开工率继续下滑或倒闭企业增多,否则无论需求增长与否,全球光伏产品都将继续呈现出供应明显过剩的行情。

对于多晶硅来说,尽管节后国内开工企业依然不足20%,但受2011年下半年多晶硅价格飞速下跌的影响,三氯氢硅价格已从高峰时期的10500元/吨滑落至6500-7000元/吨左右,使得多晶硅原料成本下降了3.5-4.5万元/吨,再加上不少企业蒸汽成本及人员福利下降,目前多数多晶硅企业综合成本已同比下降5-6万元/吨至27-29万元/吨左右。

不少企业表示,如果后市价格能够涨到30万元/吨以上将会重新恢复生产。

因此硅业分会认为多晶硅停产风波并不会持续过长时间。

但受产量增长及下游需求有限双重因素的影响。

2012年全球多晶硅价格很难出现较大涨幅,全年均价预计将在40-50美元/千克左右。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 7280 多晶 硅年评

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

人教版八年级下册 第九章 压强 单元测试Word文档下载推荐.docx

-

注册会计师《经济法》知识点优先股每日一练516Word格式文档下载.docx

-

200万吨新型干法水泥项目可行性研究报告Word文档下载推荐.docx

-

0721七年级下教材知识梳理提交人张维康Word文件下载.docx

-

扬声器配件项目可行性研究报告文档格式.docx

-

农产品特产休闲零食食品深加工生产项目是从可行性研究报告Word文档格式.docx

-

人教部编版七年级上语文教案 16猫Word文档格式.docx

-

英语六级核心词汇600个文档格式.docx

-

最新学年江苏省东台市初中九年级上册期中模拟考试英语试题及答案精编试题Word格式文档下载.docx

-

完整冰雪奇缘精选填色画全套可直接打印推荐文档Word文档下载推荐.docx

-

球墨铸铁管施工规范Word文档下载推荐.docx

-

实用基于单片机的电子密码锁设计及实现项目可行性研究报告Word下载.docx

-

西安交通大学17年课程考试《专业英语》作业考核试题100分答案Word文档格式.docx

-

商用电磁炉制冷设备项目可行性研究报告Word格式.docx

-

优秀业务员成长我的十年心得与分享与分享Word格式文档下载.docx

-

小学生作文指导怎样写状物Word格式文档下载.docx

-

小学生写人状物叙事作文指导 共九讲文档格式.docx

-

同济高等数学第五版150教时Word文件下载.docx

-

小学四年级体育课教案Word文件下载.docx