我国房地产投融资状况分析.docx

我国房地产投融资状况分析.docx

- 文档编号:9442008

- 上传时间:2023-02-04

- 格式:DOCX

- 页数:46

- 大小:154.38KB

我国房地产投融资状况分析.docx

《我国房地产投融资状况分析.docx》由会员分享,可在线阅读,更多相关《我国房地产投融资状况分析.docx(46页珍藏版)》请在冰豆网上搜索。

我国房地产投融资状况分析

2013年我国房地产投融资状况分析

目录

1概述...........................................................................................................................3

2我国房地产投资情况介绍.......................................................................................4

2.1投资总量及增长.............................................................................................4

2.2我国房地产投资的结构.................................................................................5

2.32013年我国主要城市及重点关注城市的房价情况.....................................8

3房地产开发企业的资金情况.................................................................................10

4影响房地产投融资的主要因素及近期现状分析.................................................12

4.1宏观经济.......................................................................................................12

4.2全社会总投资...............................................................................................13

4.3房地产政策调控...........................................................................................14

4.4市场中金融机构整体流动性.......................................................................17

4.5房地产企业在资本市场上的再融资...........................................................18

4.6地方债务的影响...........................................................................................19

4.7信托对房地产的支持...................................................................................19

4.8利率市场化...................................................................................................20

4.9人口因素、城镇化.......................................................................................21

52012年我国房地产融资状况回顾........................................................................23

5.1房地产信贷...................................................................................................23

5.2房企股权融资...............................................................................................23

5.3债券融资.......................................................................................................24

5.4房地产信托...................................................................................................25

5.5房地产私募基金...........................................................................................26

5.6民间资本.......................................................................................................27

62013年大型房地产公司状况分析........................................................................29

6.1万科地产.......................................................................................................29

6.2保利地产.......................................................................................................29

6.3招商地产.......................................................................................................30

6.4金地集团.......................................................................................................30

6.5结论...............................................................................................................30

72013年下半年后我国房地产投融资展望............................................................32

8结论.........................................................................................................................34

8.1宏观发展.......................................................................................................34

8.2地产角度.......................................................................................................34

8.3金融角度.......................................................................................................34

表1固定资产总投资、增速及房地产投资占比(单位:

亿元)......................................5表22011年至2013年我国房地产新开工商品房物业结构...............................................5表3房地产投资区域分布(单位:

亿元)..........................................................................7表4房地产投资资金来源....................................................................................................10表52010年以来对房地产调控主要政策内容...................................................................14表62012年至今房地产销售面积和金额...........................................................................15表7中国大陆地区私募房地产投资基金各年募资对比...................................................26

图1我国房地产投资额总量与同比增长率..........................................................................4图2新建住宅价格指数:

当月值.........................................................................................8图3新建住宅价格.................................................................................................................9图4GDP总量与增长率........................................................................................................12图52003年至2013年6月CPI与PPI数据......................................................................13

1概述

房地产是我国宏观经济的支柱产业,房地产所形成的财产财富既是我国国有企业的核心资产,也是我国城镇居民家庭的主体资产。

在经历了改革开放30多年的发展,房地产产业历经波折,其投资和融资,规模从小到大,路径从少到多,方法从简到繁,财务由劣到优,创新不断。

房地产是资金密集型行业并且投资具有一定的杠杆性,影响房地产行业投融资的因素也是多方面的。

首先,本文介绍了我国房地产投资的整体状况和局部重点关注的城市的情况,并分析房地产行业资金的主要来源;随后,从多个角度包括宏观经济(GDP、CPI、PPI)、全社会总投资、房地产政策调控、金融市场的流动性、房企在资本市场上的再融资、地方债务的问题、信托行业对房地产的支持、利率市场化、城镇化因素等对影响房地产投融资的主要因素进行剖析;再通过对2012年我国房地产投融资状况的回顾,分析了房地产信贷、股权融资、债券融资、信托、私募基金和民间资本对其的支持;并且结合招保万金这4家我国在A股上市的老牌房企在2013年上半年来的基本状况和发展扩张态势,从宏观因素、投资角度和融资方式这三个主要方面提出对2013年下半年我国房地产行业的展望,最后客观谨慎的得出了相应的结论。

2我国房地产投资情况介绍

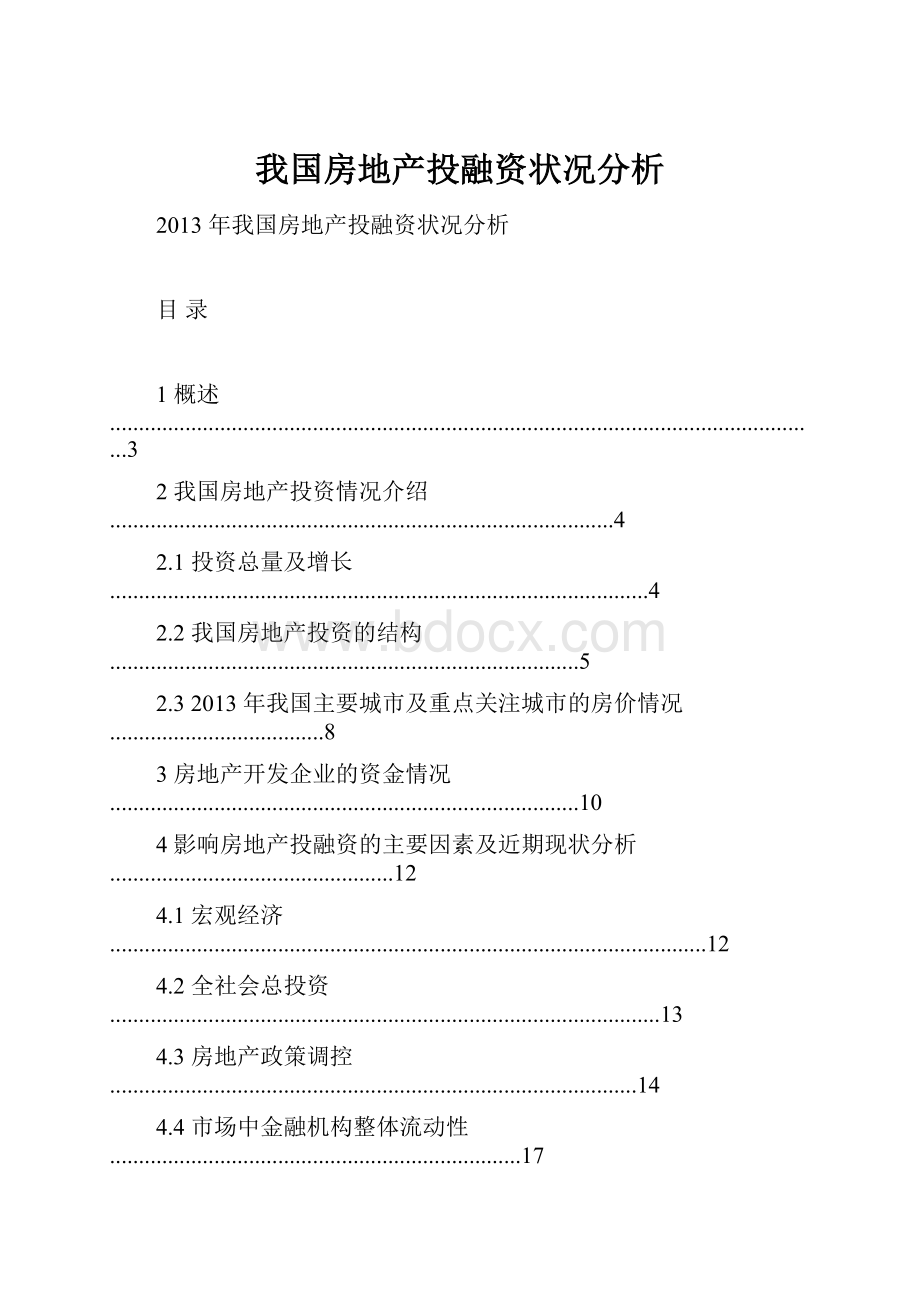

2.1投资总量及增长我国房地产投资最近十年整体保持较高的增长态势,总体呈现下列特点:

房地产投资总额从2003年的约1.01万亿元增长到2012年的约7.18万亿元(在2013年上半年已经达到3.68万亿同比2012年上半年3.06万亿增加了20.3%),增长了约7倍;住宅投资增长了7.3倍;同期全社会固定资产投资增长约6.6倍。

住宅投资增长略快于房地产投资增长,房地产投资增长略快于全社会固定资产投资增长,但总体保持了同向、同步增长态势。

图1我国房地产投资额总量与同比增长率

房地产投资额总量

同比增长率

35

30

29.028.1

25

20

15

10

5

19.8

21.8

30.2

20.9

16.1

33.2

27.9

16.2

80,000

70,000

60,000

50,000

40,000

30,000

20,000

10,000

00

2003年2004年2005年2006年2007年2008年2009年2010年2011年2012年

数据来源:

国家统计局

同时,上图也反映出因历史宏观经济状况和房地产调控政策对房地产投资的影响,主要体现为同比增速在不同年度之间的差异性。

房地产投资占全社会固定资产投资的比重保持相对稳定格局,波幅较小。

2003-2012年间,房地产开发投资占比基本平均维持在19%-22%之间,保持相对稳定。

表1固定资产总投资、增速及房地产投资占比(单位:

亿元)

时间

固定资产总投资

同比增长(%)

房地产投资

占比

2012年

364,835.07

20.65%

71,803.79

20%

2011年

301,932.85

23.80%

61,739.78

20%

2010年

241,414.93

24.50%

48,267.07

20%

2009年

194,138.62

30.50%

36,231.71

19%

2008年

148,167.25

26.10%

30,579.82

21%

2007年

117,413.91

25.80%

25,279.65

22%

2006年

93,472.36

24.50%

19,382.46

21%

2005年

75,096.48

27.20%

15,759.30

21%

2004年

58,620.28

27.60%

13,158.25

22%

2003年

45,811.70

29.10%

10,106.12

22%

数据来源:

国家统计局

2.2我国房地产投资的结构

2.2.1物业结构根据国家统计局数据,“十一五”期间和“十二五”的前两年,在房地产商品房新开工

中各类物业的面积占比保持了高度的稳定性。

表22011年至2013年我国房地产新开工商品房物业结构

时间

总额(万平方)

住宅

占比

办公楼

占比

商业营业用

占比

2013-06

95901.09

70629.68

73.65%

3001.40

3.13%

11778.40

12.28%

2013-05

73613.29

54291.30

73.75%

2405.32

3.27%

8859.71

12.04%

2013-04

55505.88

41330.01

74.46%

1813.54

3.27%

6383.45

11.50%

2013-03

38872.95

29182.28

75.07%

1269.87

3.27%

4340.80

11.17%

2013-02

23001.02

17430.69

75.78%

721.36

3.14%

2551.58

11.09%

2012-12

177333.62

130695.42

73.70%

5986.46

3.38%

22006.85

12.41%

2012-11

162413.22

119905.33

73.83%

5410.37

3.33%

20200.17

12.44%

2012-10

146792.20

108396.34

73.84%

4751.97

3.24%

18316.09

12.48%

2012-09

135014.43

99668.02

73.82%

4295.79

3.18%

16893.73

12.51%

2012-08

122940.43

90754.61

73.82%

3924.67

3.19%

15375.96

12.51%

2012-07

103904.55

77139.64

74.24%

3226.00

3.10%

12712.50

12.23%

2012-06

92379.67

68617.26

74.28%

2818.16

3.05%

11372.76

12.31%

2012-05

72859.30

53882.17

73.95%

2362.27

3.24%

8989.28

12.34%

2012-04

54467.80

40606.05

74.55%

1666.50

3.06%

6598.11

12.11%

2012-03

39946.27

29427.25

73.67%

1287.05

3.22%

5047.37

12.64%

2012-02

20048.65

14832.38

73.98%

594.67

2.97%

2594.14

12.94%

2011-12

190082.70

146034.57

76.83%

5360.94

2.82%

20670.72

10.87%

2011-11

174951.75

134939.76

77.13%

4860.76

2.78%

18999.28

10.86%

2011-10

160362.19

124114.71

77.40%

4438.55

2.77%

17275.32

10.77%

2011-09

147774.69

114479.77

77.47%

4043.18

2.74%

15887.93

10.75%

2011-08

131880.67

102089.35

77.41%

3604.71

2.73%

14287.67

10.83%

2011-07

115169.16

89117.85

77.38%

3146.88

2.73%

12475.41

10.83%

2011-06

99442.59

76865.75

77.30%

2769.65

2.79%

10674.37

10.73%

2011-05

76118.16

58698.97

77.12%

2102.23

2.76%

8197.25

10.77%

2011-04

56840.51

44088.66

77.57%

1539.01

2.71%

5912.98

10.40%

2011-03

39842.43

31025.29

77.87%

1058.18

2.66%

4007.18

10.06%

2011-02

19082.79

14838.49

77.76%

555.51

2.91%

1959.98

10.27%

住宅平均

75.47%

办公平均

3.02%

商业平均

11.56%

数据来源:

国家统计局新开工住宅面积占比为平均75.47%,办公楼面积占比为平均3.02%,商业营业用房占比为平均11.56%。

由此可见,住宅在房地产开发中具有极大的意义,伴随着城镇化,刚需居

住概念的物业始终是房地产行业最需关注的重点,无论政策和经济情况如何变动,其绝对值和占比都难以被影响。

2.2.2区域结构

我国东部地区房地产投资总量和中西部地区房地产投资总量大体是一个4:

3的关系。

从五年的发展历史看,东部地区占比略降。

中部地区占比相对稳定,西部地区占比略有上升。

增幅各地区之间呈现同上同下的态势。

表3房地产投资区域分布(单位:

亿元)

2008年

2009年

2010年

2011年

2012年

总计

30,579.80

36,231.70

48,267.10

61,739.80

71,803.80

东部地区

18,325.30

21,101.30

28,009.10

35,606.70

40,541.40

增幅

15%

33%

27%

14%

占比

60%

58%

58%

58%

56%

中部地区

6,287.50

7,938.50

10,516.70

13,197.30

15,762.80

增幅

26%

32%

25%

19%

占比

21%

22%

22%

21%

22%

西部地区

5,967.00

7,192.00

9,741.00

12,935.00

15,499.00

增幅

21%

35%

33%

20%

占比

20%

20%

20%

21%

22%

数据来源:

国家统计局

我国东部地区相对中部、西部为较发达地区,从数据来看,房地产投资在东部占比绝对值较大,但增速逐步减缓,而中部、西部虽占比较小,两者总体相当,但增速较高。

2.32013年我国主要城市及重点关注城市的房价情况

2.3.1新建住宅价格指数:

当月值

图2新建住宅价格指数:

当月值

120

115

110

北京

105上海重庆

100成都

武汉

95

90

数据来源:

国家统计局

该指数以2010年房价水平为定基100,反映了房价的走势,图中可观察到在经历了2012年房地产行业的短暂寒冬后,于2012年下半年逐步复出,随着新的政策调控治标不治本,指数在近半年有了大幅度增长,最终市场行为才是对房地产的最好解释。

2.3.2商品房平均销售价格

图3新建住宅价格

30000

25000

20

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 我国 房地产 融资 状况 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《JAVA编程基础》课程标准软件16级.docx

《JAVA编程基础》课程标准软件16级.docx

-

《分数的初步认识》.docx

-

《金属钠的性质与应用》教学设计.docx

-

《蚕妇》.docx

-

《会计》教材Word版第14章非货币性资产交换.docx

-

《与朱元思书》教学案例及反思.docx

-

《小壁虎借尾巴 》教案.docx

-

1第一部分 辅导员岗位基本知识.docx

-

09年CFO复习题.docx

-

2G1计算书.docx

-

17 古诗五首夜雨寄北一等奖教案.docx

-

240T15mw机组整体启动方案解析.docx

-

485总线设计方案加上位机扩展.docx

-

Aspose Word模板使用总结.docx

-

CDMA掉话分析.docx

-

C++新闻信息管理系统.docx

-

《HSE管理体系的策划与运行》.docx

-

c语言改错题及答案.docx

-

CMS7000使用说明资料.docx

-

《财经法规与会计职业道德》模拟卷考试试题及答案资料.docx

-

《大众传播媒介的更新》教案2.docx

-

《教育知识与能力》中学版全国教师资格考试复习资料教学教材.docx

-

EPC施工组织设计1.docx

-

ERP在服装行业的信息化应用可行性研究报告.docx

-

《项羽之死》教案人教版高二选修教学设计.docx

-

《公共关系实务》总复习资料.docx

-

FLUKE744过程校准仪经典实例免费给大家会让你未来的道路更通达.docx

-

《护士条例》试题.docx

-

2F男鞋统装规范84.docx

-

4测试用例修复方法与工具.docx

-

MC尼龙轮项目可行性研究报告.docx

-

Weblogic Server系统管理手册.docx

-

度语文教育研究综述.docx

-

Dalvik虚拟机的运行过程分析.docx

-

西洋参提取物对癌症疲劳的研究翻译题库.docx

-

XX寺修复建设项目可行性研究报告.docx

-

保安工作岗位流程.docx

-

北京市中考语文全真模拟试题一AAA解析版.docx

-

塑料模具设计说明书样本.docx

-

韩语文档.docx

-

风力发电强制性条文实施细则.docx

-

最新统计基础知识笔记.docx

-

岳阳市住宅物业服务分期四级基准价标准.docx

-

LTE质差小区处理指导书.docx

-

水利 表格 全.docx

-

C语言程序设计答案第三版杜友福版.docx

-

精彩长篇格林童话故事三篇.docx

-

网站栏目概况.docx

-

南海区学校名册.docx

-

水车租赁合同.docx

-

优秀党员鉴定评语.docx