期货市场教程计算题类型与公式总结.docx

期货市场教程计算题类型与公式总结.docx

- 文档编号:9325453

- 上传时间:2023-02-04

- 格式:DOCX

- 页数:26

- 大小:236.52KB

期货市场教程计算题类型与公式总结.docx

《期货市场教程计算题类型与公式总结.docx》由会员分享,可在线阅读,更多相关《期货市场教程计算题类型与公式总结.docx(26页珍藏版)》请在冰豆网上搜索。

期货市场教程计算题类型与公式总结

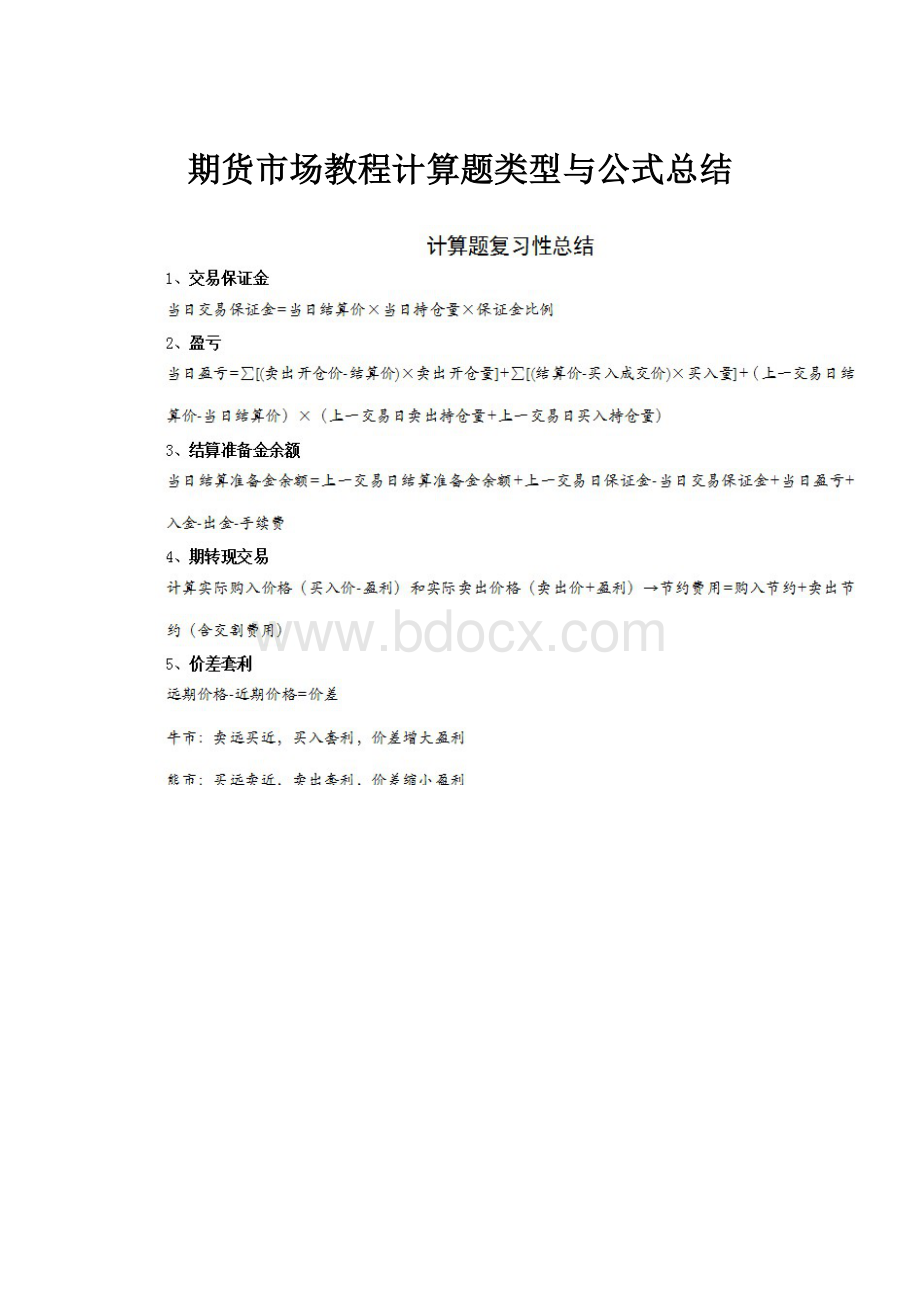

一、三章结算题型课本83-87页

在计算当日持仓盈亏的时候需要注意:

如果是历史持仓,在计算的时候把上一交易日的结算价当做今天的开仓价去计算。

例题参考:

(1)课本的例题

(2)考结算价的选择

某投资者在5个交易日前持有3张3个月份的恒生指数期货合约多头头寸和2张4月份的恒生指数期货空头头寸,其开仓价格分别为15125点和15200点,上一交易日的结算价分别为15285点和15296点,如果该投资者当日全部平仓,平仓价分别为15320点和15330点,,则该投资者的当日盈亏为(),如果该投资者当日不平仓而当日3月和4月合约的结算价分别为15400点和15410点,(不记交易成本),则该投资者的当日盈亏为()(一点代表的价值是50港元)

1)1850港元2850港元3850港元5850港元

(15320-15285)*3*50+(15296-15330)*100=1850

2)4850港元5850港元9700港元11700港元

(15400—15285)×3×50+(15296—15410)×2×50=5850

答案AB

(3)所有公式的利用

例1:

某新客户在某期货经纪公司开户后存入保证金50万元,在8月1日开仓买进9月某指数期货合约40手,成交价为1200点(每点100元),同一天该客户卖出平仓20手该指数期货合约,成交价为1215点,当日结算价为1210点,假定交易保证金比例为8%,手续费为单边每手10元,则客户的帐户情况为:

当日的盈亏(开仓,平仓)手续费、保证金、客户权益、可用资金、风险度、当日结算准备金余额。

当日平仓盈亏=(1215-1200)×20×100=30,000元

当日开仓持仓盈亏=(1210-1200)×(40-20)×100=20,000元

当日盈亏=30000+20000=50,000元

手续费=10×60=600元

客户权益=500,000+20,000+30,000-600=549,400元

保证金占用=1210×20×100×8%=193,600元

可用资金(可交易资金)=549,400-193,600=355,800元

风险度=193600÷549400×100%=35.24%

当日结算准备金余额=可用资金的值500,000+50,000+0-193,600-600=355800元

例2:

(接上题)8月2日该客户买入8手9月该指数期货合约,成交价为1230点;随后又卖出平仓28手9月合约,成交价为1245点;后来又卖出40手9月合约,成交价为1235点。

当日结算价为1260点,则其账户情况为:

当日平仓盈亏=(1245-1230)×8×100+(1245-1210)×20×100

=12,000+70,000=82,000元

当日开仓持仓盈亏=(1235-1260)×40×100=-100,000元

当日盈亏=82,000-100,000=-18,000元

手续费=10×76=760元

客户权益=549,400-18,000-760=530,640元

保证金占用=1260×40×100×8%=403,200元

可用资金(可交易资金)=530,640-403,200=127,440元

风险度=403,200÷530,640×100%=75.98%

当日结算准备金余额=可用资金355800+193,600-403,200-18,000-760=127440元

例3:

(接上题)8月3日,该客户买进平仓30手,成交价为1250点;后来又买进开仓9月合约30手,成交价为1270点。

当日结算价为1270点,则其账户情况为:

平仓盈亏=(1260-1250)×30×100=30,000元

历史持仓盈亏=(1260-1270)×10×100=-20,000元

当日开仓持仓盈亏=(1270-1270)×30×100=0元

当日盈亏=30,000-20,000+0=10,000元

手续费=10×60=600元

客户权益=530,640+10,000-600=540,040元

保证金占用=1270×40×100×8%=406,400元

可用资金(可交易资金)=540,040-406,400=133,640元

风险度=406,400÷540,040×100%=75.25%

当日结算准备金余额=可用资金=127440+403,200-406,400+10,000-600=133640元

4.6月5日,某客户在大连商品交易所开仓买进7月份大豆期货合约20手,成交价格为2220元/吨,当天平仓10手合约,成交价格为2230元/吨,当日结算价格为2215元/吨,交易保证金比例为5%,则该客户当天的平仓盈亏、持仓盈亏和当日交易保证金分别是()元。

A.500;-1000;11075

B.1000;-500;11075

C.-500;-1000;11100

D.1000;500;22150

【答案】B

【解析】平仓盈亏=(2230-2220)×10×10=1000(元);持仓盈亏=(2215-2220)×10×10=-500(元);当日交易保证金=2215×10×10×5%=11075(元)。

5.某客户开仓卖出大豆期货合约20手,成交价格为2020元/吨,当天平仓5手合约,交价格为2030元,当日结算价格为2040元/吨,则其当天平仓盈亏为成____元,持仓盈亏为____元。

()

A.-500;-3000

B.500;3000

C.-3000;-50

D.3000;500

【答案】A

【解析】平仓交易盈亏=(2020-2030)×5×10=-500(元);持仓盈亏=(2020-2040)×15×10=-3000(元)。

二、套期保值(基差期转现基差交易)第四章

1、

(走强、走弱)

正向市场判断准则:

基差为正

反向市场判断准则:

基差为负

基差与套期保值之间的关系,课本107页表4-10

基差变化

保值效果

卖出套期保值

不变

完全套期保值,盈亏冲抵

走强

不完全套期保值,存在亏损

走弱

完全套期保值。

有净盈利

买入套期保值

不变

完全套期保值,盈亏冲抵

走强

完全套期保值。

有净盈利

走弱

不完全套期保值,存在亏损

1.4月份,某空调厂预计7月份需要500吨阴极铜作为原料,当时铜的现货价格是每吨53000/吨,因目前仓库库容不够,无法现在购进。

为了防止铜价上涨,决定在上海期货交易所进行铜套期保值期货交易,当天7月份铜期货价格为53300元/吨。

该厂在期货市场应(买入)。

2.接上题。

到了7月1日,铜价大幅度上涨。

现货铜价为56000元/吨,7月份铜期货价格为56050元/吨。

如果该厂在现货市场购进500吨铜,同时将期货合约平仓,则该空调厂在期货市场的盈亏()。

A.盈利1375000元

B.亏损1375000元

C.盈利125000元

D.亏损125000元

答案:

(A)

56050-53300=2750

2650*500=1375000

3.7月初,大豆现货价格为2010元/吨。

某农场决定对其9月份收获大豆进行套期保值,产量估计1000吨。

该农场在9月份大豆期货的建仓价格为2050元/吨。

至9月份,期货价格和现货价格分别跌至1860元/吨和1830元/吨。

该农场按此现货价格出售大豆,同时将期货合约对冲平仓。

关于该农场套期保值效果是()(不计手续费等费用)。

A.期货市场亏损190元/吨

B.未实现完全套期保值且有净亏损

C.基差走强30元/吨

D.在套期保值操作下,该农场大豆的实际售价为2020元/吨

答案.D

首先判断是一个卖出套期保值:

卖出套保

现货

期货

基差

建仓

2010

2050

-40

平仓

1830

1860

-30

盈亏

-180

190

走强10

实际售价:

1830+190=2020或者2010+(190-180)

4、6月11日,菜籽油现货价格为8800元/吨。

某榨油厂决定利用菜籽油期货对其生产的菜籽油进行套期保值。

当日该厂在9月份菜籽油期货合约上建仓,成交价格为8950元/吨。

至8月份,现货价格至7950元/吨,该厂按此现货价格出售菜籽油,同时将期货合约对冲平仓。

通过套期保值该厂菜籽油实际售价是8850元/吨,则该厂期货合约对冲平仓价格是()元/吨(不计手续费等费用)。

A.8050

B.9700

C.7900

D.9850

答案.A

卖出套保

现货

期货

基差

建仓

8800

8950

-150

平仓

7950

x

盈亏

850

y

设平仓价是x,期货市场的盈亏状况是y,那么y=8850-7950=900

所以x=8950-900=8050

5、某大豆加工商为避免大豆现货价格风险,做买人套期保值,买入10手期货合约建仓,当时的基差为-30元/吨,卖出平仓时的基差为-60元/吨,该加工商在套期保值中的盈亏状况是()元。

A.盈利3000

B.亏损3000

C.盈利1500

D.亏损1500

【答案】A

【解析】基差走弱,做买入套期保值时套期保值者得到完全保护,并且存在净盈利。

该加工商的净盈利=[-30-(-60)]×10×10=3000(元)。

2、期转现:

期转现购销货物价格计算公式(包括期货头寸盈亏在内的购销价格)

假如甲为买(多)方,乙为卖(空)方,那么:

经过期转现交易,甲乙双方节约的总成本是交割成本,而且在这种情况下对甲乙双方都有利,即:

1、棉花期货的多空双方进行期转现交易。

多头开仓价格为10210元/吨,空头开仓价格为10630元/吨,双方协议以10450元/吨平仓,以10400元/吨进行现货交收。

若棉花交割成本200元/吨,则空头进行期转现交易比到期实物交割()

A节省180元/吨B多支付50元/吨C节省150元/吨D多支付230元/吨

多头交货价格10400—(10450—10210)=10160

空头交货价格10400+(10630—10450)=10580

多头开仓购买价格10210,期转现以后为10160,那么节约成本为

10210—10160=50

则多头节约200—50=150【10580—(10630—200)】

这里讲的节约,注意都是相对甲方、乙方自身的期货交易来说的,是一个相对值。

交割成本是对现货提供商而言(也就是持有合约到期的期货的卖方--乙方),因为乙方建仓10630元,到期后,他要提供相应的实物商品到交割仓库再到甲方,这又要花费一部分成本,即交割成本。

所以,乙方实际通过期货市场卖出这批货只得到10630—200=10430元。

与实物交割相比,期转现以后,乙方实际的销售价格是10580元,则乙方节约的费用是10580—10430=150;甲方是拿钱提货,没有交割成本。

2、甲为买方,乙为卖方,两者的开仓价格分别为1850元/吨和2010元/吨.商定的交货价格为1950元/吨,交割成本为50元/吨.平仓价格为什么范围时对双方都有利.

0 3、在小麦期货市场,甲为买方,建仓价格为1100元/吨,乙为卖方,建仓价格为1300元/吨,小麦搬运、储存、利息等交割成本为60元/吨,双方商定的平仓价为1240元/吨,商定的交收小麦价格比平仓价低40元/吨,即1200元/吨。 请问期货转现货后节约费用总和是()元,甲方节约()元,乙方节约()元。 A.20;40;60B.40;20;60 C.60;40;20D.60;20;40 答案(C) 套用期转现公式得出甲乙双方的实际价格分别为1060元/吨,和1260元/吨。 那么成本总是针对买货价格而言的;从甲乙双方看: 甲节约成本(1100-1060)=40, 那么乙节约的成本为60—40=20 乙节约成本(1260-1240)=20,1100现实中甲的购买价格,但是期转现以后甲的理论购买价格是1060,1260是乙方实际上应该的购货价格,但是经过期转现以后,购买价格是1240 3、基差交易: 通过基差交易确定了平仓时的现货价格,即: 例题: 1、5月份,某进口商以67000元/吨的价格从国外进口铜,并利用铜期货进行套期保值。 以67500元/吨的价格卖出9月份铜期货合约。 至6月中旬,该进口商与某电缆厂协商以9月份铜期货合约为基准价,以低于期货价格300元/吨的价格出售。 8月10日,电缆厂实施点价,以65000元/吨的期货价格作为基准价,进行实物交收,同时该进口商立刻按该价格将期货合约对冲平仓。 此时现货市场铜价格为64800元/吨。 则该进口商的交易结果是()(不计手续费等费用)。 A.期货市场盈利2300元/吨 B.与电缆厂实物交收的价格为64500元/吨 C.基差走强200元/吨,实现完全套期保值且有净盈利 D.通过套期保值操作,铜的实际售价为67300元/吨 答案.C 卖出套保 现货 期货 基差 建仓 67000 67500 -500 平仓 64700 (65000-300) 65000 -300 盈亏 -2300 2500 走强200 实际售价: 64700+2500=67200或者67000+200=67200 三、投机和套利第五章 卖出套利——卖高买低(盈利: 价差缩小) 买进套利——买高卖低(盈利: 价差扩大) 跨期套利(价差套利的一种)中: 牛市套利——买近卖远 熊市套利——卖近买远 正向市场的牛市套利——卖出套利 反向市场的熊市套利——卖出套利 正向市场的熊市套利——买进套利 反向市场的牛市套利——买进套利 例题: 1、在我国,5月10日,某交易者在正向市场买入10手7月天然橡胶期货合约同时卖出10手9月天然橡胶期货合约,建仓时价差为300元/吨,后该交易者平仓后获得净盈利为10000元,则该交易者平仓时的价差为()元/吨。 (不计手续费等费用) A.50 B.100 C.150 D.200 答案D 正向市场的牛市套利——卖出套利(价差缩小盈利,缩小的幅度即为盈利) 1、某套利者以63200元/吨的价格买入1手(1手铜5吨)10月份铜期货合约,同时以63000元/吨的价格卖出12月1手铜期货合约。 过了一段时间后,将其持有头寸同时平仓,平仓价格分别为63150元/吨和62850元/吨。 最终该笔投资()。 A.价差扩大了100元/吨,盈利500元 B.价差扩大了200元/吨,盈利1000元 C.价差缩小了100元/吨,亏损500元 D.价差缩小了200元/吨,亏损1000元 答案: (A) 买进套利 10月份(买) 12月份(卖) 价差 建仓 63200 63000 200 平仓 63150 62850 300 盈亏 -50 150 走强100 2、在我国,5月初,某交易者进行套利交易,同时买入10手7月某期货合约、卖出20手9月该期货合约、买入10手11月该期货合约;成交价格分别为1750元/吨、1790元/吨和1800元/吨。 5月13日对冲平仓时成交价格分别为1770元/吨、1800元/吨和1830元/吨。 该套利交易的净收益是()元。 (每手10吨,不计手续费等费用) A.2000 B.3000 C.5000 D.9000 答案: B 此为蝶式套利,主要两边的合约数恰好等于中间合约的合约数量,蝶式套利相当于一个牛市套利一个熊市套利。 3、9月1日,堪萨斯市交易所3月份小麦期货价格为1240美分/蒲式耳,同日芝加哥交易所3月份小麦期货价格为1270美分/蒲式耳,套利者决定买入10手堪萨斯市交易所3月份小麦合约的同时卖出10手芝加哥交易所3月份小麦合约。 10月28日,套利者将两个交易所的小麦期货合约全部平仓,成交价格分别为1256美分/蒲式耳和1272美分/蒲式耳。 (1)该套利交易的价差()美分/蒲式耳。 A.扩大14 B.扩大30 C.缩小30 D.缩小14 答案: D (2)该套利交易()。 (每手5000蒲式耳,不计手续费等费用) A.盈利7000美元 B.盈利14000美元 C.盈利700000美元 D.亏损7000美元 答案: A 卖出套利 堪萨斯(买) 芝加哥(卖) 价差 建仓 1240 1270 30 平仓 1256 1272 16 盈亏 16 -2 走弱14 4、3月3日,我国某交易者买入10手5月铜期货合约同时卖出10手7月铜期货合约,价格分别为35800元/吨和36600元/吨。 3月9日,该交易者对上述合约全部对冲平仓,5月和7月合约平仓价格分别为36800元/吨和37100元/吨。 (1)该套利交易属于()。 A.正向市场牛市套利 B.正向市场熊市套利 C.反向市场牛市套利 D.反向市场熊市套利 答案: A (2)该套利交易()。 (不计手续费等费用) A.亏损25000元 B.盈利25000元 C.盈利50000元 D.亏损50000元 答案: B 卖出套利 5月铜(买) 7月铜(卖) 价差 基差 建仓 35800 36600 800 -800 平仓 36800 37100 300 -300 盈亏 1000 -500 走弱500 走强500 5、9月15日,美国芝加哥期货交易所1月份小麦期货价格为950美分/蒲式耳,1月份玉米期货价格为325美分/蒲式耳,套利者决定卖出10手1月份小麦合约的同时买入10手1月份玉米合约。 9月30日,同时将小麦和玉米期货合约全部平仓,价格分别为835美分/蒲式耳和290美分/蒲式耳,该交易者()美元。 (不计手续费等费用) A.亏损50000 B.亏损40000 C.盈利40000 D.盈利50000 答案: C 卖出套利 小麦(卖) 玉米(买) 价差 建仓 950 325 625 平仓 835 290 545 盈亏 115 35 走弱80 6.4月1日,某期货交易所玉米价格6月份玉米价格为2.85美元/蒲式耳,8月份玉米价格为2.93美元/蒲式耳。 某投资者欲采用牛市套利(不考虑佣金因素),则当价差为()时,此投资者将头寸同时平仓能够获利最大。 A.8美分 B.4美分 C.-8美分 D.-4美分 答案: (C) 7、在我国,4月27日,某交易者进行套利交易,同时买入10手7月铜期货合约、卖出20手9月铜期货合约、买入10手11月铜期货合约;成交价格分别为35820元/吨、36180元/吨和36280元/吨。 5月10日对冲平仓时成交价格分别为35860元/吨、36130元/吨和36270元/吨。 该套利交易的净收益是()元。 (不计手续费等费用) A.6000 B.6500 C.7500 D.15000 答案: B 8、7月30日,堪萨斯市交易所12月份小麦期货价格为1250美分/蒲式耳,同日芝加哥交易所12月份小麦期货价格为1260美分/蒲式耳,套利者决定卖出10手堪萨斯市交易所12月份小麦合约,同时买入10手芝加哥交易所12月份小麦合约。 9月10日,同时将两个交易所的小麦期货合约全部平仓,成交价格分别为1240美分/蒲式耳和1255美分/蒲式耳,该交易者()美元。 (每手为5000蒲式耳,不计手续费等费用) A.盈利7500 B.亏损7500 C.盈利2500 D.亏损2500 答案: C 四、外汇期货和利率期货第七八章 外汇期货掌握汇率的换算就行。 利率期货(必须掌握) 1、贴现率的计算 2、短期国债的报价: 采用100减去不带百分号的标的国债年贴现率。 3、中长期国债采用价格报价法: 即118-22或者118’22这样的形式。 具体参见224页。 1、芝加哥商业交易所3个月期的欧洲美元期货的成交价为93.58,其含义是买方将在交割日获得一张3个月存款利率为()的欧洲美元存单。 A: 1.605% B: 3.21% C: 3.58% D: 6.42% 答案: A 年贴现率为: (100-93.58)%=6.42% 3个月的利率则为6.42%÷4=1.605% 2、(外汇期货课本例题)某投资者发现欧元的利率高于美元的利率,于是决定买入50万欧元以获得高息,计划投资3个月,但又担心这期间欧元对美元贬值,为了避免欧元汇率的贬值,该投资者应该进行空头套期保值,每张欧元期货合约为12.5万欧元,假设当日欧元即期汇率为EUR/USD=1.3432,3个月后到期的欧元期货合约价格为EUR/USD=1.3450。 3个月后,欧元即期汇率为EUR/USD=1.2120,到期的欧元期货合约平仓价格为EUR/USD=1.2101,则该投资者在现货市场(),在期货市场()。 1) A: 获利6.56万美元 B: 损失6.56万美元 C: 获利6.75万美元 D: 损失6.75万美元 2) A: 获利6.565万美元 B: 损失6.565万美元 C: 获利6.745万美元 D: 损失6.745万美元 答案: BC 3、19.某投机者买入CBOT5年期国债期货合约,成交价为98-175,然后以97-020的价格卖出平仓,则该投机者()。 A,盈利1550美元 B.亏损1550美元 C.盈利1484.38美元 D.亏损1484.38美元 答案: (D) 5年期货国债的面值是100000,一个点代表面值的1%。 五、、股指期货第九章 1、组合贝塔系数的计算 2、 、 例题: 1、假设投资者持有A、B、C三只股票,三只股票的β系数分别为1.2,0.9和1.05,其资金分配分别是: 100万元,200万元和300万元,则该股票组合的β系数为()。 A.1.05 B.1.025 C.0.95 D.1.125 答案: (B) 1.2×(100÷600)+0.9×(200÷600)+1.05×(300÷600)=1.025 2、假设投资者持有A、B、C三只股票,三只股票的β系数分别为1.2,0.9和1.05,其资金是平均分配在这三只股票上,则该股票组合的β系数为()。 A.1.05 B.1.15 C.0.95 D.1 答案: (A) 平均分配为每只股票1/3则计算同上。 3、3月1日,某基金持有的股票组合市值2000万元,组合的p系数为1.2,由于担心整个股市下跌影响股票组合的收益,于是卖出6月份股指期货进行套期保值。 当前期货指数为3880点,现货指数为3780点,期货合约的乘数为100元,到了6月1日,整个股市下跌,现货指数跌到3402点(下跌10%),期货指数跌至3450点。 该基金的股票组合市值为1760万元(下跌12%),此时该基金将期货合约买人平仓。 从3月1日至6月1日,该基金套期保值的结果是()。 A.净亏损26.6万元,大部分回避了股票市场的系统性风险,基本保持了股票收益的稳定性 B.净盈利26.6万元.完全回避了股票市场的系统性风险,保持股票收益的稳定性,还额外增加了收益 C.套期保值效果不佳,导致股票市场仍存在巨大亏损 D.盈亏完全相抵 答案(B) 先计算购买的合约数量为20000000÷(3880×100)×1.2=62(取整

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 期货市场 教程 算题 类型 公式 总结

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

家长委员会发言稿.docx

-

凯里小学教师招聘考试真题含答案及部分解析1.docx

-

国际贸易名词解释.docx

-

国考真题53.docx

-

口算心算速算.docx

-

计算机图形学课程设计实习报告.docx

-

六年级上册语文教案2 丁香结人教部编版.docx

-

绩效合同范文五篇.docx

-

家人新婚祝福语.docx

-

高考历史一轮复习专题十20世纪世界经济体制的调整第32讲斯大林模式和苏联社会主义改革与挫折教师用书.docx

-

框架结构模板工程分项工程质量技术交底卡.docx

-

家庭教育心得体会教育心得最新范文5篇.docx

-

供销社年度工作总结.docx

-

夹具设计总结.docx

-

贵州省继续医学教育学分.docx

-

兼职技术顾问聘用合同协议书范本 品管.docx

-

国家司法考试真题卷一答案及解析已新法修改答案.docx

-

检验批划分方案15675.docx

-

国民收入分配格局的国际比较与分析.docx