房地产发展战略.docx

房地产发展战略.docx

- 文档编号:9305772

- 上传时间:2023-02-04

- 格式:DOCX

- 页数:31

- 大小:398.65KB

房地产发展战略.docx

《房地产发展战略.docx》由会员分享,可在线阅读,更多相关《房地产发展战略.docx(31页珍藏版)》请在冰豆网上搜索。

房地产发展战略

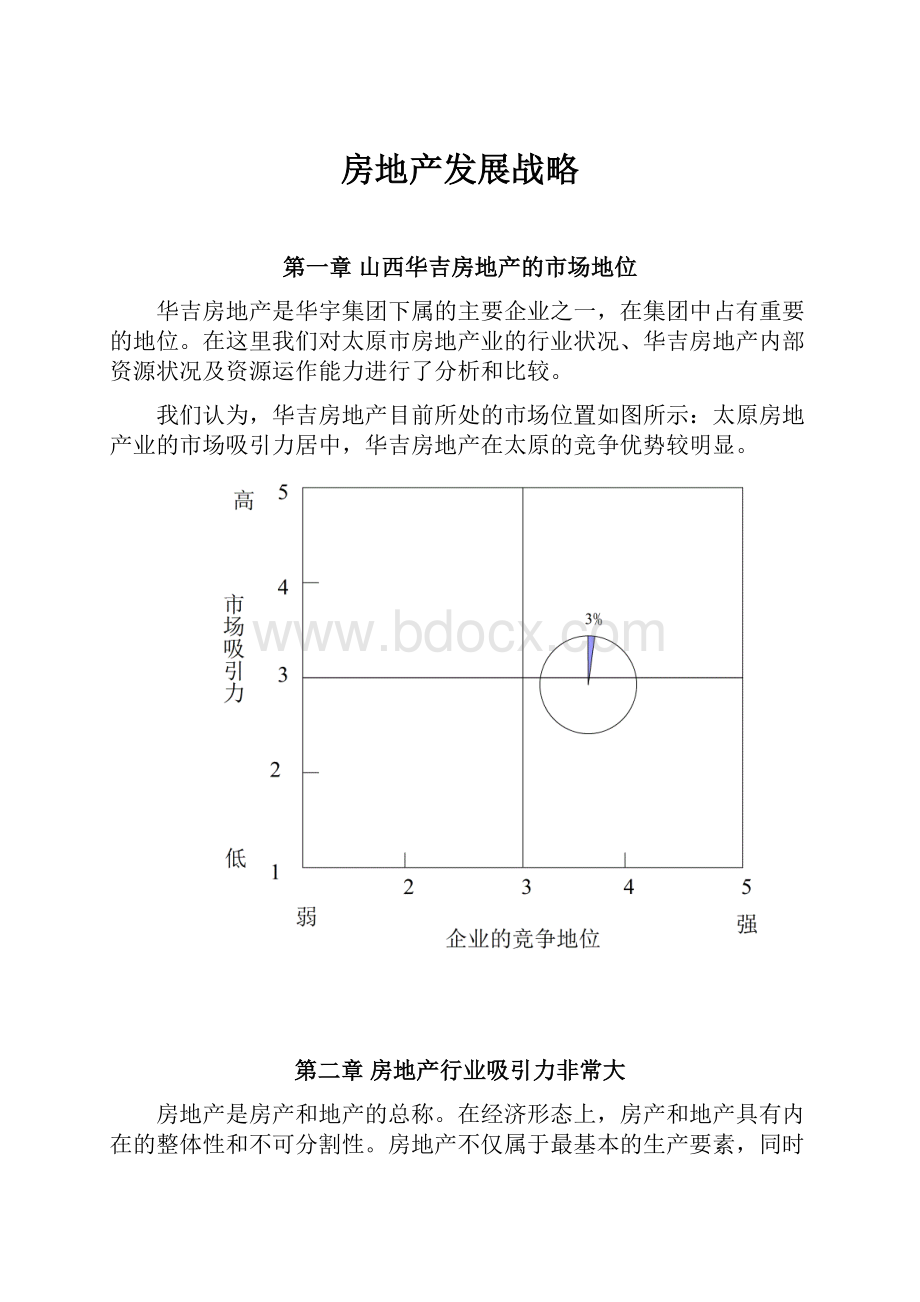

第一章山西华吉房地产的市场地位

华吉房地产是华宇集团下属的主要企业之一,在集团中占有重要的地位。

在这里我们对太原市房地产业的行业状况、华吉房地产内部资源状况及资源运作能力进行了分析和比较。

我们认为,华吉房地产目前所处的市场位置如图所示:

太原房地产业的市场吸引力居中,华吉房地产在太原的竞争优势较明显。

第二章房地产行业吸引力非常大

房地产是房产和地产的总称。

在经济形态上,房产和地产具有内在的整体性和不可分割性。

房地产不仅属于最基本的生产要素,同时也是最基本的生活资料。

由于房地产总是固定在一个地域之内,不能移动,因而又称为不动产。

房地产业包括:

土地的开发,房屋的建设、维修、管理,土地使用权的有偿划拨、转让,房屋所有权的买卖、租赁,房地产的抵押贷款,以及由此而形成的房地产市场。

由于土地资源的稀缺性,在某种程度上决定了房地产业具有垄断性;同时由于政策因素对房地产行业影响较大,使房地产行业具有极大的不确定性。

一、房地产行业成长性非常好

(一)全国房地产行业的成长性非常好

1.GDP、固定资产投资、房地产投资状况

近年来随着国民经济的回暖,全国的GDP增长率、固定资产投资增长率有了明显提升。

房地产开发企业的数量有所增加,房地产投资额及住宅投资额呈显著上升趋势,其中住宅投资占房地产投资比重、房地产投资占固定资产投资比重逐年增加。

这说明房地产行业的规模呈迅速扩张趋势,房地产业在国民经济中的地位越来越重要,已逐步发展成为国民经济的重要支柱行业。

(见下表)

表2-1全国宏观经济指标表

年份

1996

1997

1998

1999

2000

年平均增长率

GDP(亿元)

67884.6

74462.6

78345.2

81910.9

89404

7.13%

固定资产投资(亿元)

22913.6

24941.1

28406.2

29854.7

32169

8.85%

房地产投资(亿元)

3216.44

3178.37

3614.23

4103.2

4901.73

11.1%

住宅投资(亿元)

1746.09

1539.38

2081.56

2638.48

3318.74

17.4%

房地产开发商数量(个)

21269

21286

24378

25762

住宅/房地产(%)

54.2864

48.433

57.5935

64.303

67.7055

数据来源:

《中国统计年鉴》、中国房地产信息网

图住宅投资占房地产投资的份额

2.市场购买力

2000年全国人均GDP为6722.1元,约合790美元。

按照世界银行的研究表明,一个地区的人均GDP水平在600-800美元时,其住宅产业将进入高速发展期;到1300美元时,进入稳定的快速增长期;到8000美元时进入平稳发展期。

可以看出从全国范围而言我国住宅产业应处于高速发展期。

据十五规划,到2005年,我国人均GDP将达到9400元,约合1105.9美元,故可以预测,我国的住宅产业在五年内将从高速发展期进入快速发展期。

3.消费结构的变化

近年来随着商品经济的发展,人们从居住单位分配的住房,逐步向购买商品房过渡。

我国城镇居民用于居住的支出占个人消费支出的比例呈显著的增长(如下图所示)。

房地产行业中住宅市场的巨大潜力充分展现出来。

表2-2城镇居民家庭支出情况表

年份

平均每人消费性支出(元)

用于居住的支出(元)

所占比例(%)

1990

1278.89

60.86

4.759

1995

3537.57

250.18

7.072

1997

4185.64

358.64

8.568

1998

4331.61

408.39

9.428

1999

4615.91

453.99

9.835

数据来源:

《中国统计年鉴2000》

图城镇居民用于居住支出占消费性支出的比重

4.消费倾向的变化

人们在住宅消费的初级阶段是追求有房住,中级阶段是追求住得宽敞、舒适,最后将上升到追求“人性化”、“功能化”、“生态化”、“数字化”的高级阶段及住宅多处化。

除此之外,人们对住宅的投资性消费也在逐渐增强。

“中国市场及媒体研究”的调查显示,在调查人群中有59.3%的家庭拥有住房产权,住房面积在20~80平方米不等,其中以居住面积在50~80平方米所占比例最高,20~50平方米居住面积位居其次。

并且在已拥有产权房的家庭中,还有23.3%的家庭预计在五年内购房,20.1%的家庭预计在一年内购房,购房的目标主体是高级公寓及经济适用房。

同时调查还显示:

在购房人群中有60.9%的人在购房时,考虑到环境污染问题。

人们在一定阶段内追求着对房地产消费的逐步升级,从量变到质变,从而为中国房地产业的中长期发展提供了成长性的消费需求和不断拓展的市场空间。

5.建筑及建材行业的发展

1996年~1998年建筑行业投资额逐年减少。

目前,我国的建筑业是一个低增长的行业,甚至在某种程度上阻碍了房地产业的发展;同时又由于建筑业的利润空间很小、房地产业及建筑业的业务范围邻近交叉,从而为建筑企业向以房地产为主业的企业转变提供了契机。

这就加剧房地产行业的竞争。

另外,近年来,建材价格普遍较低,使房地产行业的利润空间增大;但同时因建材行业缺少高质量的产品而又影响了房屋的质量。

故十五期间国家调整建材行业的重点发展产品为水泥装备、玻璃装备、玻纤装备、建筑卫生陶瓷装备和新型墙体材料装备。

这又为房地产业的技术变革提供了条件。

6.政策导向

我国出台的一系列房改政策,解决了住宅消费市场上的消费主体缺位的问题,使得房地产市场迅速回暖。

住房交易二级市场的启动、商品房购置的税费减免政策、国家推出个人购房贷款政策及保险业进入住房按揭业务,这些举措均为房地产业的发展提供了金融的扶植,从而最终将居民私人购房的可能落在了实处。

7.政策限制

《房地产开发企业资质管理规定》、《城市房地产转让管理规定》等房地产法律、法规一方面使房地产市场的发展趋于规范化;同时也限制了某些企业通过非正常渠道获得资源。

8.土地储备情况

近年来,全国房地产开发企业完成开发土地面积及购置土地面积逐年增加,待开发土地面积逐年减少。

随着行业的不断扩张,土地资源的稀缺性将逐步显示出来,并成为制约房地产业发展的瓶颈因素。

需要说明的是,在我国大部分城市搞房地产开发,土地的获得一般不是通过招标或拍卖这种较为公平、透明的方式,而是开发商及拥有土地的单位通过一对一谈判,以协议转让的方式获得土地。

因此,要拿到土地不但要靠实力,更要靠关系。

这正是房地产业垄断性的充分体现。

表2-3全国房屋土地开发情况表单位:

万平方米

年份

本年完成开发面积

正在开发土地面积

待开发的土地面积

本年购置土地面积

1996

10365.75

11248.17

19056.5

7706.94

1997

7371.3

8384.6

17670.1

6641.7

1998

7730.1

9242.8

13530.7

10109.3

1999

9319.6

8016.4

13505.2

11958.9

2000

10300.54

15267.18

数据来源:

中国房地产信息网

图全国房屋土地开发情况

9.经济景气程度

表2-4国房景气指数表

年份

1997.11

1998.5

1998.11

1999.11

2000.1

2000.11

2001.4

国房景气指数

98.55

101.68

103.65

101.11

101.82

103.68

106.88

数据来源:

中国房地产信息网

图国房景气指数

“国房景气指数”是衡量我国房地产行业景气程度的指标。

影响“国房景气指数”的因素是:

土地开发面积、商品房竣工面积、商品房销售价格、房地产开发投资和商品房空置面积。

从上面的图表看,2000年“国房景气指数”总体水平明显高于1999年,反映出全国房地产开发的发展势头良好。

10.市场规模

表2-51995~2000年全国房地产各项指标单位:

万平方米

年份

1995

1996

1997

1998

1999

2000

年平均增长率

住宅竣工面积

12219

12118

12465

14505

17641

18948

9.17%

商品房销售面积

7905.9

7900.4

9010.2

12185

14557

16984

13.50%

住宅销售面积

6615

6898.5

7864.3

10827

12998

15000

14.62%

个人购买面积

3511.7

3666.8

5233.7

7792.6

10409

24.27%

商品房销售额(亿元)

1257.7

1427.1

1799.5

2513.3

2987.9

3572

23.22%

住宅销售额(亿元)

1024.1

1106.9

1407.6

2006.9

2413.7

2954

23.60%

数据来源:

中国房地产信息网

图全国房地产市场状况

(二)太原房地产行业成长性居中

1.经济环境

表2-6山西省宏观经济状况表

1996

1997

1998

1999

2000

年平均增长率

GDP(亿元)

1308.11

1480.13

1486.08

1506.78

1640.1

5.82%

房地产投资(亿元)

18.2

18.2

25.68

35.05

36.74

19.20%

住宅投资(亿元)

13.42

14.33

18.48

27.05

25.01

16.84%

住宅/房地产(%)

73.7363

78.7363

71.9626

77.1755

68.073

GDP增长(%)

13.1503

0.40199

1.39293

8.84801

房地产增长(%)

0

41.0989

36.4875

4.82168

住宅增长(%)

6.78092

28.9602

46.3745

-7.5416

数据来源:

《中国统计年鉴2000》

图山西省房地产、住宅投资情况

山西省2000年GDP增长率有显著增加,房地产投资额虽有增长,但其增长速度大幅下滑且住宅投资及住宅投资占房地产投资比重均有所下降。

2.市场购买力

2000年太原市人均GDP为11418元,约合1343美元,太原房地产业已进入稳定的快速增长期。

根据《太原市经济社会发展十五规划》,2001年到2005年间,太原市国内生产总值年均预期增长10%左右,到2005年达到600亿元;到2005年,人口控制在330万人以内,人均国内生产总值18350元,折合2220美元。

但是根据太原市1986年到2000年间GDP的增长情况,我们判断太原市GDP增长率达到10%的可能性不大,1999年到2000年的增长率不足4.5%,1998年到1999年的GDP增长率为7.2%,1997年到1998年的GDP增长率为5.6%。

为了预测2005年太原市的GDP情况,我们假设2001年到2005年间,太原市GDP的增长率可以达到7%,这样计算出2005年太原市的人均GDP为14769元,折合1779美元。

所以,到2005年太原市房地产业仍处于快速增长期。

表2-7城镇居民人均可支配收入单位:

元

年份

1993

1994

1995

1996

1997

1998

1999

全国

2939

3923

4854

5576

6053

6307

6534

北京

7765.65

9635.82

11150.2

12833.44

14597.5

16142.1

17298.8

山西

2339.64

2803.84

3550.47

4207.17

4712.29

4684.99

4702.8

数据来源:

《中国统计年鉴2000》

图城镇居民人均可支配收入

1999年全国城镇居民人均可支配收入是6534元,北京市城镇居民人均可支配收入是17299元,而2000年太原市城镇居民人均可支配收入是6000元,可以看出太原市购买力相对较弱,低于全国平均水平。

3.太原市城市规划

2000年太原市总人口为299.9万,人均居住面积是10.13平方米;根据十五规划,到2005年太原市人口将达到330万,人均居住面积将达到12平方米。

因此住宅总量需要1224.93万平方米。

4.土地储备情况

太原市在未来五年内具备开发条件的可开发土地面积总共约8000亩,约合530万平方米。

在容积率为1~2的条件下,土地资源将成为太原市房地产业发展的制约因素;但就目前状况来讲土地成本占总成本的比重较低。

目前太原市每年土地开发完工约200万平方米,其中包括三分之一的单位自建房。

单位自建房总体呈下降趋势(98年占60%,99年占40%,2000年40%),但预计今后5年单位自建房不会低于30%。

这意味着国家房改政策在太原市没有得到充分的实施,造成了中短期的住宅购买力不足。

政府土地出让的形式由原来的协议出让转换为现在的拍卖形式。

这对于华宇或许是个扩大土地储备的机会,因为在华宇有足够的资金运作能力来获得所需要的土地资源。

5.山西省市场规模

由于未搜集到太原市房地产行业的数据资料,在这里只对山西省房地产行业进行了分析。

表2-81995~2000年山西省房地产行业的各项指标单位:

万平方米

年份

1995

1996

1997

1998

1999

2000

年平均增长率

商品房竣工面积

146.16

175.24

182.23

210.51

259.41

15.42%

住宅竣工面积

122.42

162.02

168.92

190.67

231.14

408.29

32.93%

商品房销售面积

74.3

81.89

92.37

100.56

116

11.78%

住宅销售面积

67.3

71.77

83.41

94.47

108.5

12.68%

商品房销售额(亿元)

8.4

13

11

11.92

20.41

24.85%

住宅销售额(亿元)

7.3

11.41

9.45

10.67

15.87

21.43%

数据来源:

中国房地产信息网

图山西省房地产市场状况

(三)北京市房地产行业成长性较好

1.经济环境

表2-9北京市宏观经济情况表

年份

1996

1997

1998

1999

2000

年平均增长率

GDP(亿元)

1615.73

1810.09

2011.31

2174.46

2460.52

11.09%

房地产投资(亿元)

327.94

330.3

377.4

421.46

522.07

12.33%

住宅投资(亿元)

124.91

131.82

167.98

236.56

288.26

23.25%

住宅/房地产

38.0893

39.9092

44.5098

56.1287

55.2148

GDP增长(%)

12.0292

11.1166

8.11163

13.1555

房地产增长(%)

0.71964

14.2598

11.6746

23.8718

住宅增长(%)

5.53198

27.4313

40.8263

21.8549

数据来源:

《中国统计年鉴2000》

图北京市房地产、住宅投资情况

GDP逐年增加并于2000年经济开始回暖。

房地产投资额、住宅投资额逐年上升,但是住宅投资额的增长率及住宅投资占房地产投资比重于2000年有所下降。

2000年北京市人均GDP是1.89万元,约合2226美元;根据“十五”规划到2005年人均GDP将达到2.7万元,约合3200美元,即在未来的五年间,北京市房地产住宅业处于快速发展期。

2.市场购买力

图北京市人均全年可支配收入

近年来,人均全年可支配收入逐年增加,年平均增长率为15%。

同时一直以来北京市的人均可支配收入远远高于全国平均水平。

所以总体上讲,北京潜在购买能力在不断增强。

3.北京市城市规划

根据北京“十五”规划,到2005年北京人均住房使用面积将达到18平方米。

2000年底北京人均住房使用面积达15.2平方米。

据2000年全国第五次人口普查结果,北京市人口自然增长率为9‰,总人口为1381.9万,其中城镇人口占77.5%,比1990年全国第四次人口普查上升4.1%。

考虑到未来五年城镇化率的加速及城市人口自然增长趋缓,到2005年,取城镇人口占总人口的80%,自然人口增长率为8‰。

经计算得出:

到2005年需要住宅竣工面积为5311.98万平方米。

此外,从城市规划看,根据北京市有关规划,从2001年开始用3~4年时间完成60平方公里的城市绿化隔离带建设。

为筹集绿化带的建设资金,允许有控制地在绿化隔离带中开发部分商品房,这将带动一批“绿化隔离带”住宅项目投放市场。

根据1999年底制订的《北京市工业布局调整规划》,北京将对市区及周边地区中占地面积613万平方米的134户企业实行搬迁,用3~5年时间使北京市中心区内的工业用地的比例由8.74%降至7%。

这将增加在市区房地产开发的土地供应量。

4.市场规模

1999年北京市住宅竣工面积占全国住宅竣工面积的5.15%,住宅销售面积占全国住宅销售面积的4.6%,住宅销售额占全国住宅销售额的9.6%。

表2-10房屋及住宅施工面积单位:

万平方米

1990

1991

1992

1993

1994

1995

1996

1997

1998

年平均增长率

住宅施工面积

1562

1612

1785

1866

2315

2898

2697

2881

3474

10.51%

房屋施工面积

2865

2818

3127

3608

4461

5524

5633

5819

6496

10.77%

住宅/房屋(%)

54.52

57.2

57.08

51.74

51.9

52.45

47.88

49.51

53.47

数据来源:

中国房地产信息网

图房屋及住宅施工情况

从上表可知:

北京市住宅施工面积、房屋施工面积呈逐年增加,且房屋住宅施工面积的比重也逐年增加。

表2-11商品房竣工状况单位:

万平方米

年份

房屋竣工

住宅竣工

别墅、高级公寓

经济适用房

写字楼

商业用房

1994

460.82

13.31

20.9

7.42

11.69

1995

664.18

503.56

41.29

21.93

26.36

45.99

1996

663.4

470.75

43.26

33.85

17.68

38.34

1997

682.3

478.3

80.86

42.44

1999

1208.55

908.26

93.21

18.22

108.79

43.12

2000

1438.85

年平均增长率

15.03%

数据来源:

中国房地产信息网

图商品房竣工情况

从上表可知商品房竣工面积、住宅竣工面积逐年上升,并且住宅竣工面积占商品房竣工面积的比重也呈上升趋势。

表2-12北京市商品房销售、租赁、空置状况单位:

万平方米

年份

销售面积

出租面积

空置面积

合计

销售比例

出租比例

空置比例

1994

385.89

81.48

19.56

486.93

79.25%

16.73%

4.02%

1995

433.99

59.58

101.84

595.41

72.89%

10.00%

17.10%

1996

356.04

65.6

214.83

636.47

55.94%

10.31%

33.75%

1999

849.45

93.48

624.3

1567.23

54.20%

5.96%

39.83%

数据来源:

中国房地产信息网

图北京市商品房销售、租赁、空置情况

从上表可知:

商品房的销售、出租、空置面积绝对值均有增加,销售比例稳中有升,出租比例迅速滑落,空置比例迅速上升。

表2-13商品房销售额情况单位:

亿元

年份

商品房销售额

比去年同期增长

住宅销售额

比去年同期增长

比重

1996

94.73

70.84

74.78%

1997

164.1

73.23%

129.59

82.93%

78.97%

1998

216

31.63%

181.45

40.02%

84.00%

1999

307.47

42.35%

232.02

27.87%

75.46%

2000

470.72

53.09%

409.34

76.42%

86.96%

年平均增长率

49.3%

55.04%

数据来源:

中国房地产信息网

图北京市商品房销售额状况

从上表可知:

商品房销售额及住宅销售额均有增加,其中住宅销售额增长率及住宅销售额占商品房销售额比重有大幅提升(2000年住宅销售额占商品房销售额的87%)。

表2-14商品房销售面积状况表单位:

万平方米

年份

1991

1992

1993

1994

1995

1996

1999

房屋

154

159.12

182.04

168.57

198.26

215.33

544.4

住宅

152.46

153.02

182.04

149.03

186.28

183.08

484.7

其中:

售给个人

4.35

9.43

11.06

35.71

27.95

43.78

别墅、高级别墅

5.09

17.06

24.86

55.1

经济适用房

11.08

13

23.48

35.1

办公楼

17.17

4.75

13.67

48

商业用房

1.1

4.62

14.43

6.8

住宅年平均增长率

27%

房屋年平均增长率

28.73%

数据来源:

中国房地产信息网

图商品房销售面积情况

从上表可以看出:

住宅销售面积逐年上升,住宅销售面积占商品房销售面积的比重于1999年开始提高(1999年该比重达到89%)。

通过以上分析,可以看出住宅市场规模较大。

二.房地产行业盈利能力较好

(一)行业平均利润水平

由于1993年以前房地产行业发展过热,受利润驱使许多公司

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 房地产 发展战略

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

《用电线路老化整改措施》.docx

-

《质保金维修操作细则》完整版资料.docx

-

12种香型白酒特点及工艺.docx

-

16春东财《人力资源管理》在线作业一二三随机综述.docx

-

20XX年CIA《实施内部审计业务》复习6编制审计工作底稿国际内审师doc.docx

-

22票务试题库值班员值站.docx

-

3套打包武汉市三年级下册英语期末单元测试题解析版.docx

-

05级会计学专升本资产评估学复习提纲.docx

-

98款客厅电视墙装修效果图大全图片.docx

-

10篇关于学期结束后个人的学习心得总.docx

-

523 生态系统的能量流动和物质循环试题及解析.docx

-

20XX医院儿科三基考试试题和答案Adoc.docx

-

发动机实训心得体会.docx

-

二人合伙协议范本经典版精选4篇.docx

-

法学本科生实习报告范文.docx

-

反洗钱网上培训考题.docx

-

方便面的生产工艺.docx

-

防火涂料采购合同模板最新3篇.docx

-

方剂考研总结.docx