成本会计第五章课后练习题答案.docx

成本会计第五章课后练习题答案.docx

- 文档编号:9250641

- 上传时间:2023-02-03

- 格式:DOCX

- 页数:18

- 大小:19.76KB

成本会计第五章课后练习题答案.docx

《成本会计第五章课后练习题答案.docx》由会员分享,可在线阅读,更多相关《成本会计第五章课后练习题答案.docx(18页珍藏版)》请在冰豆网上搜索。

成本会计第五章课后练习题答案

第五章答案

第一题

会计分录

1

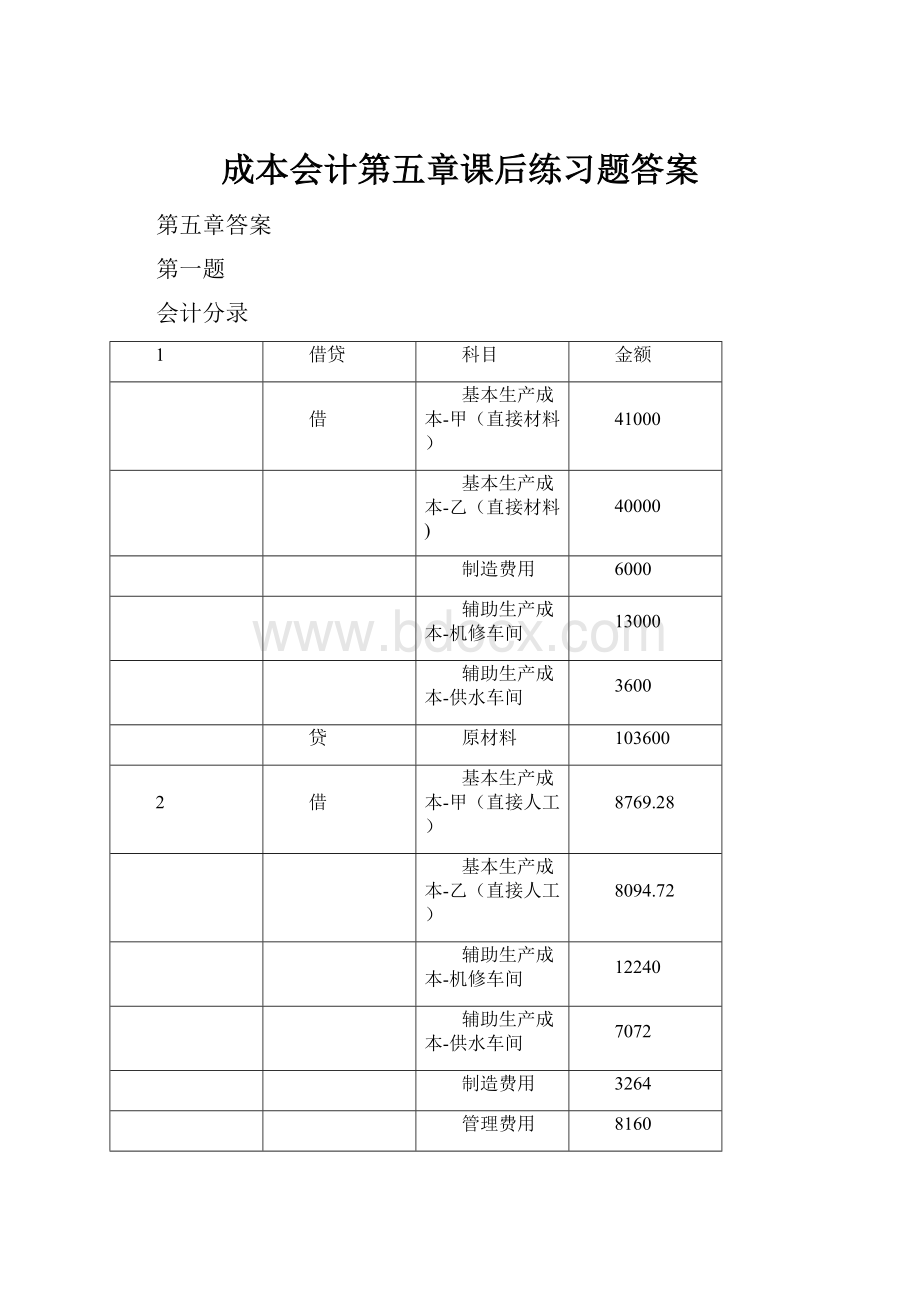

借贷

科目

金额

借

基本生产成本-甲(直接材料)

41000

基本生产成本-乙(直接材料)

40000

制造费用

6000

辅助生产成本-机修车间

13000

辅助生产成本-供水车间

3600

贷

原材料

103600

2

借

基本生产成本-甲(直接人工)

8769.28

基本生产成本-乙(直接人工)

8094.72

辅助生产成本-机修车间

12240

辅助生产成本-供水车间

7072

制造费用

3264

管理费用

8160

销售费用

5440

贷

应付职工薪酬

53040

3

借

制造费用

4000

辅助生产成本-机修车间

1000

辅助生产成本-供水车间

1600

管理费用

5500

销售费用

2500

贷

累计折旧

14600

4

借

制造费用

3720

管理费用

2820

销售费用

1720

辅助生产成本-机修车间

1840

辅助生产成本-供水车间

3480

贷

库存现金

13580

辅助生产费用分配表

辅助生产费用分配表

项目

对内交互分配

对外直接分配

辅助生产车间名称

机修

供水

合计

机修

供水

合计

待分配的费用总额

28080

15752

43832

27710.79

16121.21

43832

供应劳务总量

4000

14200

18200

3900

13900

费用分配率

7.02

1.1093

7.1053

1.1598

各受益单位耗用

机修车间

耗用数量

300

分配金额

332.79

332.79

供水车间

耗用数量

100

分配金额

702

702

基本生产

耗用数量

3600

13600

分配金额

25579.08

15773.28

41352.36

行政部门

耗用数量

200

200

分配金额

1421.06

231.96

1653.02

销售部门

耗用数量

100

100

分配金额

710.65

115.97

826.62

合计

702

332.79

1034.79

27710.79

16121.21

43832

制造费用合计数

58336.36

甲产品工时

520

乙产品工时

480

分配率

58.33636

甲负担的制造费用为

30334.9072

乙负担的制造费用

28001.4528

产品成本明细账

产品名称:

甲

直接材料

直接人工

制造费用

合计

月初在产品

6000

2400

3360

11760

本月生产费用

41000

8769.28

30334.9072

80104.1872

合计

47000

11169.28

33694.9072

91864.1872

完工产品数量

160

160

160

在产品约当产量

80

40

40

约当产量合计

240

200

200

单位成本

195.83

55.85

168.47

420.15

完工产品成本

31332.8

8936

26955.2

67224

在产品成本

15667.2

2233.28

6739.7072

24640.1872

产品成本明细账

产品名称:

乙

直接材料

直接人工

制造费用

合计

月初在产品

5000

2200

1600

8800

本月生产费用

40000

8094.72

28001.4528

76096.1728

合计

45000

10294.72

29601.4528

84896.1728

完工产品数量

180

180

180

在产品约当产量

60

30

30

约当产量合计

240

210

210

单位成本

187.5

49.02

140.96

377.48

完工产品成本

33750

8823.6

25372.8

67946.4

在产品成本

11250

1471.12

4228.6528

16949.7728

第三题

基本生产成本二级帐

日期

摘要

生产工时

直接材料

直接人工

制造费用

合计

期初余额

18000

125000

82000

64000

271000

本月发生额

25250

35500

103975

87375

226850

累计发生额

43250

160500

185975

151375

497850

分配率

4.3

3.5

完工转出

35870

139500

154241

125545

455156

期末余额

7380

21000

31734

25830

85944

基本生产成本明细账

批号:

1001

产品名称:

甲产品

日期

摘要

生产工时

直接材料

直接人工

制造费用

合计

4.30

本月发生额

2800

29000

5.31

本月发生额

2600

12000

6.30

本月发生额

4250

1000

6.30

累计数及工资、费用分配率

9650

42000

4.3

3.5

6.30

结转完工产品成本

9650

42000

41495

33775

117270

6.30

完工产品单位成本

4200

4149.5

3377.5

11727

基本生产成本明细账

批号:

1002

产品名称:

乙产品

日期

摘要

生产工时

直接材料

直接人工

制造费用

合计

5.31

本月发生额

10700

49000

6.30

本月发生额

6200

6.30

累计数及工资、费用分配率

16900

49000

4.3

3.5

6.30

完工产品8件成本

13520

40000

58136

47320

6.30

完工产品单位成本

1690

5000

7267

5915

6.30

月末在产品

3380

9000

基本生产成本明细账

批号:

1003

产品名称:

丙产品

日期

摘要

生产工时

直接材料

直接人工

制造费用

合计

5.31

本月发生额

1900

35000

6.30

本月发生额

10800

22500

6.30

累计数及工资、费用分配率

12700

57500

4.3

3.5

6.30

结转完工产品成本

12700

57500

54610

44450

基本生产成本明细账

批号:

1004

产品名称:

丁产品

日期

摘要

生产工时

直接材料

直接人工

制造费用

合计

6.30

本月发生额

4000

12000

12000

第四题

第一车间产品成本明细账

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

30000

18000

15000

63000

本月发生费用

200400

68625

62175

331200

合计

230400

86625

77175

394200

约当产量合计

160

147.5

147.5

单位成本

1440

587.29

523.22

2550.51

完工产品成本

194400

79284.15

70634.7

344318.85

月末在产品成本

36000

7340.85

6540.3

49881.15

自制半成品明细账

产品名称:

甲半成品

名称

月初结存

本月增加

合计

本月减少

数量

单价

金额

数量

单价

金额

数量

单价

金额

数量

单价

金额

甲

45

3480

156600

135

2550.51

344318.85

180

2782.88

500918.85

150

2782.88

417432

第二车间产品成本明细账

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

139200

37500

22500

199200

本月发生费用

417432

59025

47700

524157

合计

556632

96525

70200

723357

约当产量合计

200

190

190

单位成本

2783.16

508.03

369.47

3660.66

完工产品成本

500968.8

91445.4

66504.6

658918.8

月末在产品成本

55663.2

5079.6

3695.4

64438.2

自制半成品明细账

产品名称:

乙半成品

名称

月初结存

本月增加

合计

本月减少

数量

单价

金额

数量

单价

金额

数量

单价

金额

数量

单价

金额

乙

45

4744.5

213502.5

180

3660.66

658918.8

225

3877.43

872421.3

165

3877.43

639775.95

第三车间产品成本明细账

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

142767

22500

12000

177267

本月发生费用

639775.95

98400

97200

835375.95

合计

782542.95

120900

109200

1012642.95

约当产量合计

200

175

175

单位成本

3912.71

690.86

624

5227.57

完工产品成本

586906.5

103629

93600

784135.5

月末在产品成本

195636.45

17271

15600

228507.45

产品成本还原计算表

产品名称:

丙产品

项目

还原分配率

乙半成品

甲半成品

直接材料

直接人工

制造费用

合计

还原前丙产品成本

586,906.50

103,629.00

93,600.00

784,135.50

乙半成品成本

500,968.80

91,445.40

66,504.60

658,918.80

第一次成本还原

0.89

-586,906.50

446,218.63

81,451.46

59,236.41

586,906.50

甲半成品成本

194,400.00

79,284.15

70,634.70

344,318.85

第二次成本还原

1.2959

-446,218.63

251,922.96

102,744.33

91,551.34

446,218.63

还原后甲产品成本

251,922.96

287,824.79

244,387.75

784,135.50

单位甲产品成本

1,421.32

1,670.08

2,419.02

5,510.42

第五题

产品成本明细账

第一车间

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

8100

3600

4200

15900

本月生产费用

58470

28290

30840

117600

合计

66570

31890

35040

133500

完工半成品成本

57870

28440

30600

116910

月末在产品成本

8700

3450

4440

16590

半成品明细账

月初余额

本月增加

合计

本月减少

数量

直接材料

直接人工

制造费用

小计

数量

直接材料

直接人工

制造费用

小计

数量

直接材料

直接人工

制造费用

小计

单位成本

数量

直接材料

直接人工

制造费用

600

37200

18900

20100

76200

900

57870

28440

30600

116910

1500

95070

47340

50700

193110

128.74

1200

76056

37872

40560

产品成本明细账

第二车间

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

33600

18540

20394

72534

上一步转入

76056

37872

40560

154488

本月生产费用

48720

30330

33363

112413

合计

158376

86742

94317

339435

完工半成品成本

125976

68832

74616

269424

单位成本

419.92

229.44

248.72

898.08

月末在产品成本

32400

17910

19701

70011

第六题

产品明细账

一车间

直接材料

直接人工

制造费用

合计

月初在产品成本

36000

32400

28800

97200

本月生产费用

54000

68400

49600

172000

生产费用合计

90000

100800

78400

269200

总约当产量

6000

5600

5600

分配率

15

18

14

计入产成品的成本份额

72000

86400

67200

225600

月末广义在产品成本

18000

14400

11200

43600

材料约当产量=4800+400+800=6000

人工约当产量=4800+400+800*0.5=5600

制造费用约当产量=4800+400+800*0.5=5600

产品明细账

二车间

直接材料

直接人工

制造费用

合计

月初在产品成本

24600

16400

13840

54840

本月生产费用

66000

40980

31460

138440

生产费用合计

90600

57380

45300

193280

总约当产量

3020

3020

3020

分配率

30

19

15

计入产成品的成本份额

72000

45600

36000

153600

月末广义在产品成本

18600

11780

9300

39680

材料约当产量=2400+320+600*0.5=3020

人工约当产量=2400+320+600*0.5=3020

制造费用约当产量=2400+320+600*0.5=3020

产品明细账

项目

直接材料

直接人工

制造费用

合计

一车间

72000

86400

67200

225600

二车间

72000

45600

36000

111168

三车间

21600

12000

33600

总成本

144000

153600

115200

370368

单位成本

60

64

48

172

第七题

产品明细账

一车间

直接材料

直接人工

制造费用

合计

月初在产品成本

4000

240

400

4640

本月生产费用

73600

8800

9600

92000

生产费用合计

77600

9040

10000

96640

总约当产量

1160

1080

1080

分配率

66.9

8.37

9.26

计入产成品的成本份额

53520

6696

7408

67624

月末广义在产品成本

24080

2344

2592

29016

材料约当产量=800+80+120+160=1160

人工约当产量=800+80+120+160*0.5=1080

制造费用约当产量=800+80+120+160*0.5=1080

产品明细账

二车间

直接材料

直接人工

制造费用

合计

月初在产品成本

800

480

1280

本月生产费用

12800

19200

32000

生产费用合计

13600

19680

33280

总约当产量

940

940

分配率

14.47

20.94

计入产成品的成本份额

11576

16752

28328

月末广义在产品成本

2024

2928

4952

人工约当产量=800+80+120*0.5=940

制造费用约当产量=800+80+120*0.5=940

产品明细账

三车间

直接材料

直接人工

制造费用

合计

月初在产品成本

720

640

1360

本月生产费用

13800

10200

24000

生产费用合计

14520

10840

25360

总约当产量

840

840

分配率

17.29

12.9

计入产成品的成本份额

13832

10320

24152

月末广义在产品成本

688

520

1208

人工约当产量=800+80*0.5=840

制造费用约当产量=800+80*0.5=840

产品明细账

项目

直接材料

直接人工

制造费用

合计

一车间

53520

6696

7408

67624

二车间

11576

16752

28328

三车间

13832

10320

24152

总成本

53520

32104

34480

120104

单位成本

66.9

40.13

43.1

150.13

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 成本会计 第五 课后 练习题 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

高频电子线路课程设计论文基极调幅电路设计.docx

-

货运驾驶员安全培训内容资料.docx

-

地方导游考试密押题库与答案解析四川省导游基础知识分类模拟7.docx

-

高三学生下学期综合评语.docx

-

西方政治制度史随堂答案.docx

-

高中英语教研组的工作计划.docx

-

精选月度工作计划书怎么写.docx

-

工程开工前所需资料.docx

-

系统解剖学名词解释.docx

-

工业企业供应链.docx

-

第六章非经营性国有资产.docx

-

公共管理学院公共组织与人力资源专业.docx

-

第三天军训心得体会.docx

-

股指期货推出对我国股票市场的影响doc.docx

-

第四讲 信用证的审核.docx

-

关于企业人才队伍建设情况的汇报三篇.docx

-

酒店康乐部岗位职责.docx

-

关于自由贸易的演说.docx

-

酒店式公寓与公寓式酒店的区别.docx