工业地产11.docx

工业地产11.docx

- 文档编号:9239081

- 上传时间:2023-02-03

- 格式:DOCX

- 页数:13

- 大小:1.88MB

工业地产11.docx

《工业地产11.docx》由会员分享,可在线阅读,更多相关《工业地产11.docx(13页珍藏版)》请在冰豆网上搜索。

工业地产11

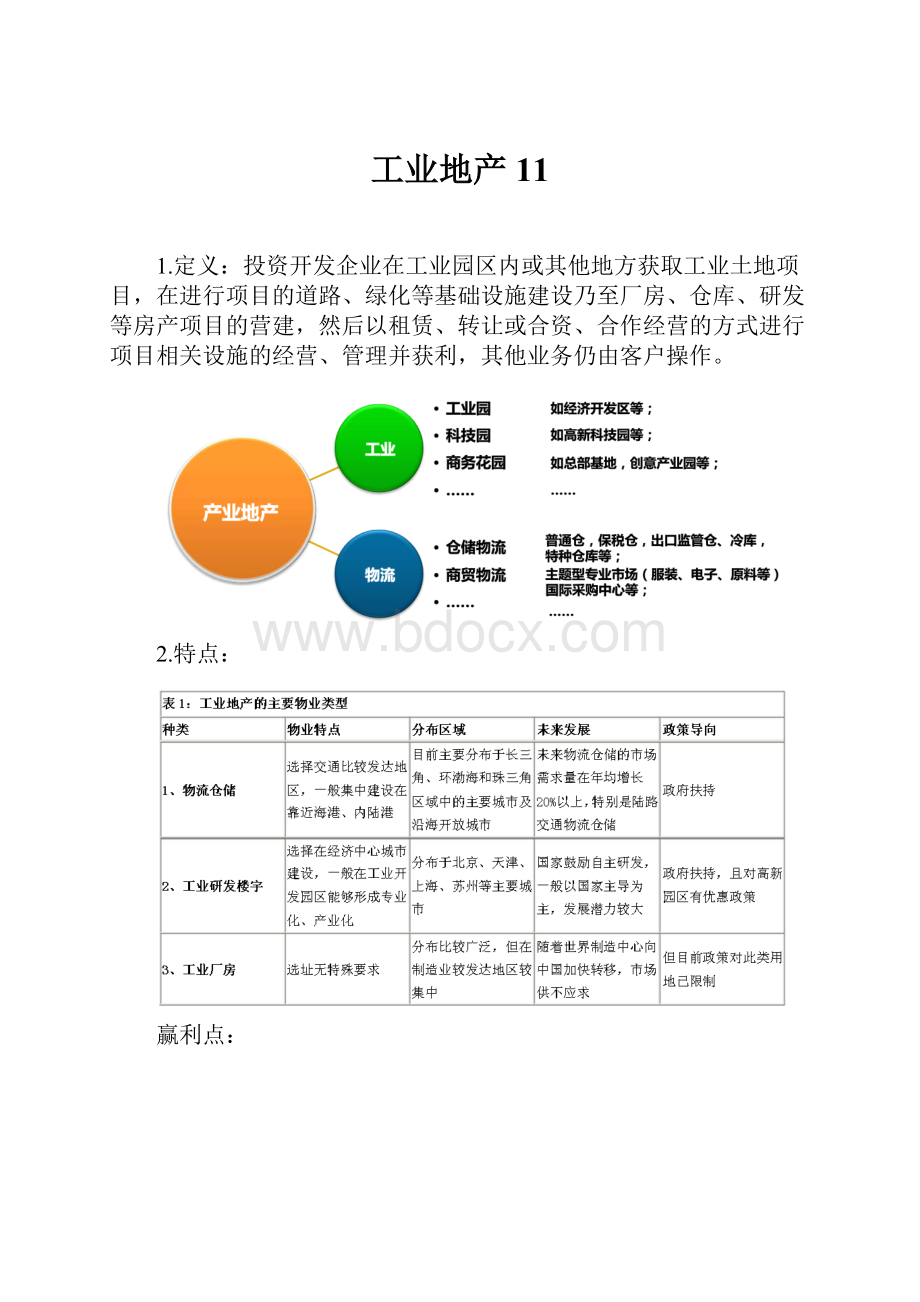

1.定义:

投资开发企业在工业园区内或其他地方获取工业土地项目,在进行项目的道路、绿化等基础设施建设乃至厂房、仓库、研发等房产项目的营建,然后以租赁、转让或合资、合作经营的方式进行项目相关设施的经营、管理并获利,其他业务仍由客户操作。

2.特点:

赢利点:

2.成功因素:

满足企业的要求;合理定位;可及性(区位交通等);政府支持(政策);设计、施工质量;价格(成本);服务。

一、土地市场成交情况

据数据统计显示,2013年防城港市国有土地使用权招拍挂公开出让土地成交总数为69宗,成交面积约5440.758亩,成交金额189394.9743万元。

与2012年相比,无论是成交宗数、成交面积还是成交金额都略有上涨。

1.工业用地仍占据“半壁江山”

工业用地近年来都是防城港市国有土地使用权招拍挂公开出让土地面积最大的一部分,与防城港市大力打造临港工业基地紧密相关。

在69宗成交土地中,工业用地量最大,成交了20宗,占总成交宗数约29%,工业用地面积约3013.3亩,占总成交面积约55.4%。

成交地块主要集中在防城港大西南临港工业园区、防城港市企沙工业区。

在招拍挂成交的土地中,从成交面积看,工业用地仍占据“半壁江山”。

批发零售用地紧随其后,共成交16宗,占总成交宗数约23%,用地面积约941.9亩,占总成交面积约17.3%;城镇住宅用地排行第三,成交17宗,占总成交宗数约25%,用地面积约634.6亩,占总成交面积约11.7%;港口码头用地、公共设施用地、街巷用地、科教用地、商务金融、住宅餐饮用地和仓储用地也各占一席之地。

3.多方面矛盾

3.误区

招商问题

4.主体:

政府:

提供政策、税收支持,参与土地一级开发

开发商:

前期土地开发、项目建设与招商以及后期的服务、运营

企业:

终端运营者,通过有偿方式使用土地、服务。

6.趋势

8.理念

万达-爆米花

园区架构设计

园区核心竞争力

开发思路

问题:

潜在客户在哪里?

招商定位:

珠三角、江浙闽因土地成本、开设分厂等,进行产业转移;

发展策略:

1.仓储等服务外包:

劳动密集型,支付能力弱

2.

创新-平庸

同等质量下成本低;同样成本时质量品质好;产品无法被替代的独特性;抢先进入市场。

思考:

万达的爆米花营销

(一)存在的主要问题

广西工业园区发展起步较晚,对比国家“三为主、一致力”(以工业为主、以出口为主、以利用外资为主,致力于高新技术产业发展)要求,还存在一些不足,主要表现在以下几个方面:

1、园区发展不平衡,有的处于起步阶段

(1)部分园区建设没有取得实质性进展。

列入自治区监控的37个工业园区中,真正有开发实力、有技术依托或能吸引外商投资,综合实力比较强的却不多。

工业增加值超过1亿元的26个园区,其中超过10亿元的有13个。

除了部分是2006年才确定为工业园区,刚刚完成规划外,运行质量不高约11个。

这些园区虽然批准成立多年,但资金投入不足,基础设施建设严重滞后,招商引资进展迟缓,实质入园企业少或没有;个别园区至今基本维持原样,所创造的亿元产值也只是规划为园区前的几家企业创造的,园区建设未能取得实质性进展。

(2)园区定位不突出,进园企业不加选择。

各个园区虽然有一些地方特色,但没有形成多个产业相互融合、众多类型机构相互联结的共生体,产业零散、企业关联度不大,园区内的企业大多只是地理空间的聚集,是企业数量上的简单“堆砌”,对外未构成品牌特色的竞争优势,尚未建立真正的企业群体。

如高新技术工业园区,顾名思义应是产业集聚度较高、产业特色较鲜明的园区,但实际上园区内的企业,涉及的产业范围有医药、食品、化工、服装、饲料、机械等十几个行业,但涉及到高新技术的企业不到10家,而且规模小,大部分企业关联度不大。

柳州某园区集工业、商贸、居住为一体,产业种类较多,工业中有化工、汽车配件、其他机械制造、建材、造纸、农产品加工、丝绸等产业,工业主营业务收入(销售收入)仅占园区收入的10%左右。

桂林某园区发展了十几年,是自治区级“老”工业园区,既有制药、食品,又有汽车配件、化工、建材、电子等高科技工业,还有商贸物流区、科教产业区等,仅工业就涉及到近10个工业行业;2007年底,该园区引进各类项目198个,其中工业项目31个,商贸项目59个,汽车销售项目37个,房地产项目23个;有规模以上工业4家,2007年实现工业增加值不到1.5亿元,仅占该园区GDP的3.7%,商贸、物流、商住等产业的增加值远远大于工业的增加值。

(3)土地紧缺和征地拆迁困难是园区发展的“瓶颈”。

随着发达地区产业转移和多区域经济合作成果的显现,有的园区土地紧缺成为园区发展的“瓶颈”。

如柳江县新兴工业园要求进园的企业多,现有征集的土地只能满足需求的75%左右;阳和工业园区把要进园的部分企业以“飞地”的形式落户鹿寨县的雏容,但还是满足不了对土地的需求。

有的园区在发展之初,规划土地面积少,而且多数园区规划用地与农保地、林保地相互交叉,难于形成连片开发。

另外,征地与土地所有者难以达成协议,影响正常征地。

2、高级管理人员贫乏,企业招工难

(1)高级管理人员贫乏。

由于历史方面的原因,有的园区管理层成为一些地方解决人员级别的“肥缺”,致使一些从没有搞过经济工作,不懂生产经营的人员涌进园区管理高层,招商引资停滞不前,影响园区发展。

(2)劳动者素质有待提高。

由于珠三角、长三角经济繁荣,劳动报酬相对较高,农村强壮劳动力、有技术的工人呈惯性地流向这些地区。

剩余的劳动力缺乏培训,或接受新事物较差,难于胜任一些技术工种,有的企业则认为当地农民工缺乏组织纪律,不愿意招收当地农民工等。

(3)企业本身综合素质不高,难以招到合适工人。

一是部分企业经营者素质低,诚信度低,用工不规范。

一些企业不能善待员工,工资低,或拖欠克扣工资,与员工签订劳动合同程序不规范,劳动者最基本权益得不到保障。

二是部分企业劳动条件差。

脏、累、险或有毒的工种生产条件恶劣,工资水平低,自然就吸引不了工人来打工。

三是部分企业不重视职工的社会保障。

不少企业主认为参保增加生产成本,参保自觉性差,有的只为少数人投保。

四是熟练劳动力跳槽,流向工资待遇高的企业或地区。

3、企业规模偏小,区域幅射带动弱

(1)企业规模偏小,技术自主创新能力较弱。

在37个园区中,目前除了玉柴工业园区有一家主营业务收入超过30亿元以上企业外,其他园区没有一家超过30亿元,表明广西工业企业的整体规模偏小,大企业仍然不够“大”,约束了企业的技术自主创新能力。

(2)产业链条短,区域幅射带动弱。

除了阳和、柳兴工业园区以汽车零部件为纽带,基本形成共生共存关系外,其他的园区基本上是不加选择地引进了企业,使入园企业与当地原有企业、原有产业,与当地资源、市场缺乏紧密的有机联系和牢固的共生关系。

(3)园区发展动力不足。

有些企业目的在于享受土地出让等优惠政策,有些企业目的在于吸纳当地大量廉价的资源,没有与当地经济发展形成深度嵌合,在做大做强地方支柱产业方面动力不足,企业后续投入和扩大再生产的积极性不高。

4、产业不配套,第三产业发展滞后

(1)发展环境不能满足进园企业要求。

这种要求包括园区有明显的专业化分工和社会化协作,尤其在产业基础及配套设施方面,要与进园产业相适应的基础对接,形成良好的产业链和行业聚集度,形成合理的产业分工关系。

同时,能明显降低产品生产成本。

(2)第三产业发展滞后,影响产业集群集聚。

表现为供给能力和服务质量满足不了企业生产经营要求。

企业生产经营需要许多服务产品供给和零配件需求,需要在地理上集中(园区中或园区附近),有相互关联性的专业化供应商、服务供应商、金融机构、相关产业的厂商及其他服务机构等组成的群体(产业集群)。

职工生活不便,缺乏购置生活用品商店,缺乏业余文化娱乐设施,入托入学不便等。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 工业 地产 11

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

水电站安全检查项目表1讲解学习Word格式.docx

-

渔船及其装备Word文件下载.docx

-

上海新版初三化学第八单元第三节《蛋白质维生素》基础题word版有解析解析Word下载.docx

-

论文课改Word文档下载推荐.docx

-

手术室专科护士培训计划Word文件下载.docx

-

全球气候变化各国怎么做Word文件下载.docx

-

帧校验Word文档格式.docx

-

了不起的谁谁谁作文600字Word下载.docx

-

广东省惠州市届高三地理第一次调研考试试题Word文件下载.docx

-

山情山魂游我来说模拟导游大赛策划书正式版Word文件下载.docx

-

剑阁县教育系统普安幼儿园灾后重建项目可行性研究报告Word下载.docx

-

水稳双层连铺施工技术交底记录Word文件下载.docx

-

趣味活动策划方案集锦Word文件下载.docx

-

驾驶员考试科目一交通法规考试题库Word格式文档下载.docx

-

旅游行业市场投资机遇分析研究报告Word格式文档下载.docx

-

四级考试常用语法Word格式.docx

-

大学英语六级考试真题含答案与详解Word文档下载推荐.docx

-

国家理财规划师考试职理论知识》真题及答案Word文档格式.docx

-

人教版实验教材四年级语文上册第一单元导学案Word文件下载.docx