中国写字楼销售环境及市场分析.docx

中国写字楼销售环境及市场分析.docx

- 文档编号:9197035

- 上传时间:2023-02-03

- 格式:DOCX

- 页数:10

- 大小:568.54KB

中国写字楼销售环境及市场分析.docx

《中国写字楼销售环境及市场分析.docx》由会员分享,可在线阅读,更多相关《中国写字楼销售环境及市场分析.docx(10页珍藏版)》请在冰豆网上搜索。

中国写字楼销售环境及市场分析

中国血制品市场竞争格局分析

一、市场格局:

白蛋白静丙占据80%市场,行业集中度持续提升

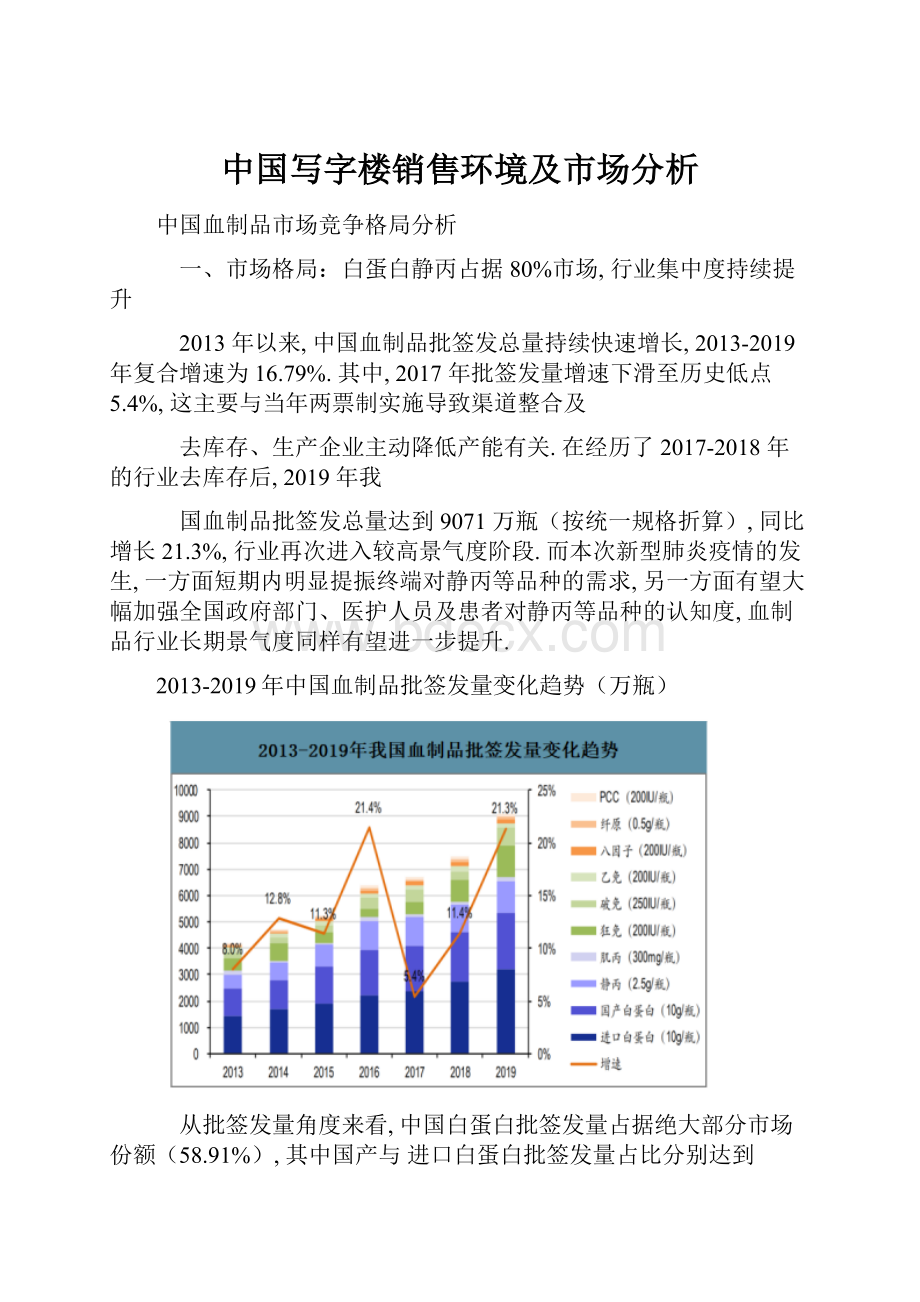

2013年以来,中国血制品批签发总量持续快速增长,2013-2019年复合增速为16.79%.其中,2017年批签发量增速下滑至历史低点5.4%,这主要与当年两票制实施导致渠道整合及

去库存、生产企业主动降低产能有关.在经历了2017-2018年的行业去库存后,2019年我

国血制品批签发总量达到9071万瓶(按统一规格折算),同比增长21.3%,行业再次进入较高景气度阶段.而本次新型肺炎疫情的发生,一方面短期内明显提振终端对静丙等品种的需求,另一方面有望大幅加强全国政府部门、医护人员及患者对静丙等品种的认知度,血制品行业长期景气度同样有望进一步提升.

2013-2019年中国血制品批签发量变化趋势(万瓶)

从批签发量角度来看,中国白蛋白批签发量占据绝大部分市场份额(58.91%),其中国产与进口白蛋白批签发量占比分别达到23.44%和35.47%;其次,免疫球蛋白批签发量份额合计为37.17%,其中静丙与狂免占比较高,分别为13.24%和13.67%;凝血因子类批签发量相对较少,市场占比仅约为3.93%,这主要与凝血因子类产品技术壁垒较高、国内生产企业数量有限有关.

2019年中国血制品批签发格局情况(万瓶,%)

从批签发市值角度来看(批签发量*平均中标价),2019年中国血制品行业市场规模达到360亿元左右,同比增长18.29%.其中,白蛋白市场规模达到220亿元,市场份额约61.68%,略高于批签发量占比,其中国产与进口白蛋白占比分别为24.12%和37.57%.免疫球蛋白市场规模合计约121亿元,市场份额为33.68%,其中静丙单价相对较高,市场份额达到20.70%,已接近国产白蛋白市场份额;狂免与破免市场份额相近,分别为6.20%和5.28%.凝血因子类市场规模约17亿元,市场占比为4.63%,其中八因子与纤原的市场份额分别为1.91%和2.18%.

2019年中国血制品批签发市值格局情况(亿元,%)

统计了国内血制品上市公司的2018年血制品业务销售额数据,其中天坛生物、泰邦生物、华兰生物与上海莱士分列行业前4位.因无法准确获知出厂口径的血制品市场规模,我们无法准确测算相关企业的市场份额.若假设批签发量近似等于销量、按出厂价为中标价80%粗略测算,则预计2018年中国血制品行业出厂口径市场规模约243亿元,7家上市公司的市场份额约49.4%;不考虑进口白蛋白,则预计2018年中国血制品行业出厂口径市场规模约151亿元,7家上市公司的市场份额约79.5%.

2018年国内血制品上市公司的血制品业务销售额(亿元)

1、白蛋白:

进口国产格局相对稳定,国产白蛋白集中度持续提升

白蛋白是中国最主要的血制品品种,也是唯一允许进口的人源血制品,2013-2019年中国进口与国产白蛋白批签发量均保持快速增长,年复合增速分别为15.3%和17.8%,进口增速略高于国产.2019年,中国进口与国产白蛋白批签发量分别达到3218万和2126万瓶,同比增长17.4%和12.7%,对应市值分别为135亿和87亿元.2019上半年,进口白蛋白因注册证到期等原因批签发量相对较少,但在换证完成后,下半年批签发量迅速回升,全年批签发呈现前低后高.

2013-2019年中国白蛋白批签发量变化情况

从批签发占比角度来看,2013年以来,进口与国产白蛋白的批签发占比虽略有波动,但整体基本维持在6:

4的比例.在行业不发生明显变化的情况下,预计中国白蛋白的这一批签发格局有望继续保持.

2013-2019年中国进口与国产白蛋白批签发占比情况

从市场竞争格局来看,2013年以来,中国国产白蛋白市场集中度提升明显,7家上市公司(天坛、华兰、泰邦、莱士、卫光、双林、博雅)的市场份额从2013年的54.70%提升至2019年的75.20%;这也使得龙头企业能够取得明显高于行业平均水平的业绩增速.

2013-2019年中国国产白蛋白批签发格局变化情况

2019年,中国国产白蛋白批签发量CR4达到60.79%,天坛生物、泰邦生物、上海莱士、华兰生物的批签发占比分别为20.21%、16.61%、12.44%、11.52%.

2019年中国国产白蛋白批签发格局情况(万瓶,%)

进口白蛋白方面,以杰特贝林、百特、基立福、奥克特珐玛4家企业为主,其中杰特贝林市场份额最高,2019年批签发量占中国进口白蛋白批签发量的44.95%.

2013-2019年中国进口白蛋白批签发格局变化情况

2019年中国进口白蛋白批签发格局情况(万瓶,%)

2、静丙:

结构调整加速去库存

静丙是中国第二大血制品品种,2016年及以前,中国静丙批签发量维持20%以上的快速增长,但由于终端学术推广有限,企业及渠道积压库存较多.2017年中国全面实施两票制,血制品行业渠道整合及去库存导致静丙销售压力上升,2017-2018连续两年批签发量同比下滑.2019年,随着去库存的基本完成以及终端学术推广的持续推进,静丙批签发量达到1201万瓶,同比增长14.8%,对应市值74亿元.

2013-2019年中国静丙批签发量变化情况

从市场竞争格局来看,2013年以来,中国静丙市场集中度同样提升明显,7家上市公司(天坛、华兰、泰邦、莱士、卫光、双林、博雅)的市场份额从2013年的56.83%提升至2019年的77.56%.但自2017年以来,7家上市公司的市场份额提升速度明显放缓,这可能与上市公司在静丙去库存压力较大的背景下,主动调整生产计划,加大特免的生产有关.

2013-2019年中国静丙批签发格局变化情况

2019年,中国静丙批签发量CR4达到63.49%,天坛生物、泰邦生物、上海莱士、华兰生物的批签发占比分别为24.33%、14.77%、12.34%、12.05%.

2019年中国静丙批签发格局情况(万瓶,%)

3、特免:

三大品种分化明显,狂免成行业偏爱对象

中国特异性免疫球蛋白(特免)主要包括狂犬病人免疫球蛋白(狂免)、破伤风人免疫球蛋白(破免)、乙肝人免疫球蛋白(乙免)3种;从历史批签发数据来看,中国狂免与破免批签发量整体呈现上升趋势,乙免批签发量整体呈现下降趋势,尤其是2016年以来,中国狂免批签发量实现快速增长,年复合增速达54.2%.近年来,中国狂免与破免批签发量快速增长,这一方面与终端对其临床必要性的认知度加深有关,另一方面也与生产企业在静丙承压的环境下,主动加强狂免与破免的生产与市场推广有关.与之相反,受乙肝预防与治疗手段不断完善等因素影响,中国乙免市场需求不断萎缩.2019年,中国狂免、破免、乙免的批签发量分别为1240万、633万、166万瓶,同比增长44.4%、98.3%、-22.8%,对应市值22亿、19亿、4亿元.

从市场竞争格局来看,2013年以来,中国特免的市场集中度同样提升明显,7家上市公司(天坛、华兰、泰邦、莱士、卫光、双林、博雅)的狂免、破免、乙免市场份额分别从2013年的70.49%、68.19%、46.85%提升至2019年的77.46%、85.56%、69.98%.但可以看到,特免作为中国血制品行业的相对小众品种,不再由四大龙头企业(天坛、华兰、泰邦、莱士)占据绝对市场优势,双林生物、卫光生物等企业的特免市场份额同样较高.

2013-2019年中国特免批签发量变化情况(万瓶)

4、凝血因子类:

八因子持续快速增长,纤原仍处去库存周期中国凝血因子类产品主要包括人凝血因子VIII(八因子)、人纤维蛋白原(纤原)、人凝血酶

原复合物(PCC)3种;从历史批签发数据来看,八因子因其刚需性,批签发量自2013年以来实现快速增长,2013-2019年复合增速为24.2%;与之相对,纤原因既往提价幅度较大、企业及渠道库存较多,批签发量自2017年以来持续小幅下滑.考虑到博雅生物、泰邦生物等企业正在加大纤原的学术教育与市场推广,随着临床认知度的提升,预计纤原未来销量有望实现较快增长.2019年,中国八因子、纤原、PCC的批签发量分别为172万、87万、97万瓶,同比增长4.53%、-2.33%、3.81%,对应市值7亿、8亿、2亿元.

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国 写字楼 销售 环境 市场分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

c语言大题.docx

-

K线形态.docx

-

CZX11R型操作继电器装置技术说明书.docx

-

ISO9000试题库答案.docx

-

it行业试用期工作总结.docx

-

C语言.docx

-

ktvdj部规章制度.docx

-

DSP课程设计报告终结版要点.docx

-

maya好用80招.docx

-

DSK1040型线路补偿控制器使用说明.docx

-

DSP第4章快速付里叶变换FFT.docx

-

KTV培训教材.docx

-

MauiMETA工具数据导出导入操作指引概要.docx

-

PX100PX200评测.docx

-

IDOC 扩展.docx

-

Pt100热电阻两线制三线制和四线制接线对测温精度的影响剖析.docx

-

K12学习《四季的色彩》的教案和反思国培作业.docx

-

MaxMarkCh07QuestionsOnly.docx

-

SECCSGCCSPCC的差异及性能比较.docx