财务报表分析world文档共16页文档.docx

财务报表分析world文档共16页文档.docx

- 文档编号:9196842

- 上传时间:2023-02-03

- 格式:DOCX

- 页数:16

- 大小:31.75KB

财务报表分析world文档共16页文档.docx

《财务报表分析world文档共16页文档.docx》由会员分享,可在线阅读,更多相关《财务报表分析world文档共16页文档.docx(16页珍藏版)》请在冰豆网上搜索。

财务报表分析world文档共16页文档

一、偿债能力指标

步步高财务分析的主要指标

资产负债表

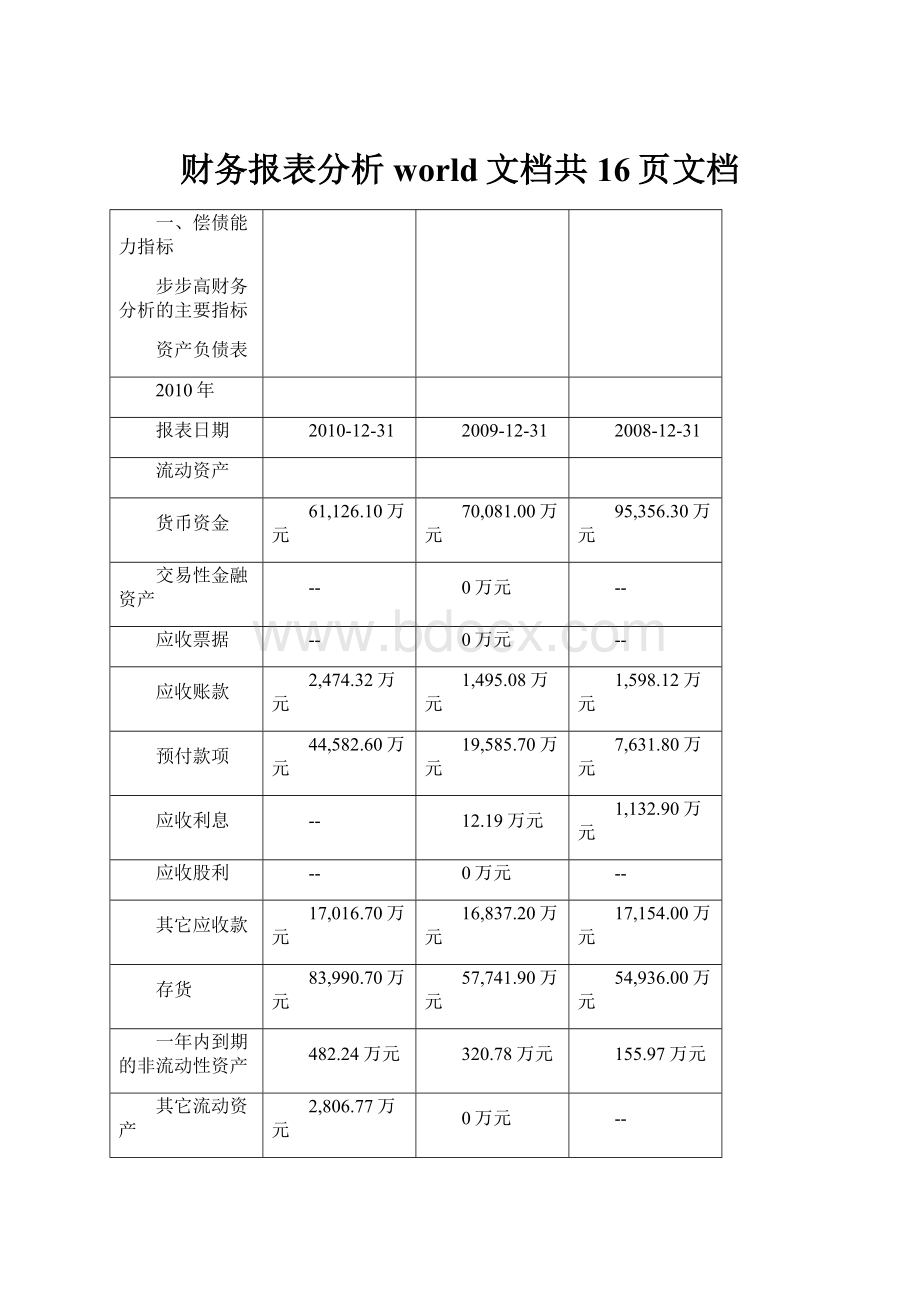

2010年

报表日期

2010-12-31

2009-12-31

2008-12-31

流动资产

货币资金

61,126.10万元

70,081.00万元

95,356.30万元

交易性金融资产

--

0万元

--

应收票据

--

0万元

--

应收账款

2,474.32万元

1,495.08万元

1,598.12万元

预付款项

44,582.60万元

19,585.70万元

7,631.80万元

应收利息

--

12.19万元

1,132.90万元

应收股利

--

0万元

--

其它应收款

17,016.70万元

16,837.20万元

17,154.00万元

存货

83,990.70万元

57,741.90万元

54,936.00万元

一年内到期的非流动性资产

482.24万元

320.78万元

155.97万元

其它流动资产

2,806.77万元

0万元

--

流动资产合计

212,479.00万元

166,074.00万元

177,965.00万元

非流动性资产

可供出售的金融资产

--

0万元

0万元

持有至到期投资

--

0万元

--

长期应收款

--

0万元

--

长期股权投资

0.06万元

3.76万元

8.91万元

投资性房地产

--

0万元

--

固定资产

117,254.00万元

91,588.20万元

56,807.00万元

在建工程

8,912.13万元

12,628.40万元

7,252.38万元

工程物资

--

0万元

--

固定资产清理

--

0万元

--

生产性生物资产

--

0万元

--

油气资产

--

0万元

--

无形资产

14,487.40万元

10,696.00万元

5,689.21万元

开发支出

--

0万元

--

商誉

--

0万元

--

长期待摊费用

28,085.30万元

22,447.50万元

18,931.90万元

递延所得税资产

706.91万元

751.90万元

639.92万元

其它非流动性资产

--

0万元

--

非流动性资产合计

169,446.00万元

138,116.00万元

89,329.30万元

资产总计

381,925.00万元

304,190.00万元

267,294.00万元

流动负债

短期借款

20,000.00万元

0万元

--

交易性金融负债

--

0万元

0万元

应付票据

25,497.50万元

20,868.70万元

7,989.53万元

应付账款

96,862.50万元

73,369.50万元

74,675.10万元

预收款项

34,054.20万元

25,415.90万元

17,780.30万元

应付职工薪酬

5,048.42万元

3,773.35万元

4,279.35万元

应交税费

4,896.37万元

-1,635.69万元

1,984.22万元

应付利息

--

0万元

--

应付股利

--

0万元

--

其它应付款

32,587.90万元

26,227.40万元

19,555.10万元

一年内到期的非流动性负债

--

0万元

--

其它流动负债

--

0万元

--

流动负债合计

218,947.00万元

148,019.00万元

126,264.00万元

非流动性负债

长期借款

--

0万元

--

应付债券

--

0万元

--

长期应付款

6,251.79万元

0万元

--

专项应付款

--

0万元

36.63万元

递延所得税负债

--

0万元

--

其它非流动性负债

130.47万元

70.32万元

--

非流动负债合计

6,382.25万元

70.32万元

36.63万元

负债合计

225,329.00万元

148,089.00万元

126,300.00万元

所有者权益(或股东权益)

实收资本(或股本)

27,036.00万元

27,036.00万元

13,518.00万元

资本公积

77,478.90万元

77,472.80万元

85,583.60万元

库存股

--

0万元

--

盈余公积

6,430.56万元

4,975.18万元

3,613.21万元

未分配利润

45,650.40万元

46,238.40万元

37,840.10万元

归属于母公司股东权益合计

156,596.00万元

155,722.00万元

140,555.00万元

少数股东权益

--

377.65万元

439.31万元

所有者权益(或股东权益)合计

156,596.00万元

156,100.00万元

140,994.00万元

负债和所有者权益(或股东权益)总计

381,925.00万元

304,190.00万元

267,294.00万元

利润表

报表日期

2010-12-31

2009-12-31

2008-12-31

一:

营业收入

677,027.00万元

572,533.00万元

520,135.00万元

减:

营业成本

538,358.00万元

460,246.00万元

417,534.00万元

营业税金及附加

5,090.18万元

3,426.23万元

2,545.27万元

销售费用

99,782.00万元

77,754.70万元

72,385.50万元

管理费用

13,067.60万元

11,320.80万元

8,248.63万元

财务费用

-1,745.97万元

-2,188.46万元

-1,536.72万元

资产减值损失

512.50万元

431.21万元

366.05万元

加:

公允价值变动收益

--

0万元

--

投资收益

-3.70万元

-5.15万元

8.87万元

其中:

对联营企业和合营企业的投资收益

-3.70万元

-5.15万元

-1.09万元

二:

营业利润

21,958.70万元

21,537.70万元

20,601.10万元

加:

营业外收入

2,505.64万元

1,875.82万元

1,257.85万元

减:

营业外支出

994.38万元

484.13万元

526.12万元

非流动资产处置损失

379.59万元

264.92万元

187.16万元

三:

利润总额

23,470.00万元

22,929.40万元

21,332.80万元

减:

所得税费用

6,381.12万元

6,329.45万元

5,011.96万元

四:

净利润

17,088.90万元

16,599.90万元

16,320.80万元

归属于母公司所有者的净利润

17,088.90万元

16,519.30万元

16,282.80万元

少数股东损益

--

80.60万元

38.03万元

五:

每股收益

基本每股收益

0.63元

0.61元

1.38元

稀释每股收益

0.63元

0.61元

1.38元

(一)短期偿债能力指标

1、流动比率=流动资产÷流动负债

年份

流动比率

2008年

1.41

2009年

1.12

2010年

0.97

从上表可以看出步步高公司的流动比率呈逐年下降趋势,说明该企业的短期偿债能力在逐年减弱。

可变现的资产数额小,除了满足日常生产经营的流动资金需要外,没有足够的财力偿付到期短期债务,导致债权人遭受损失的风险大。

2、速动比率=(流动资产-存货-其他流动资产)÷流动负债

年份

速动比率

2008年

0.97

2009年

0.73

2010年

0.59

从上表可以看出步步高的速动比率呈下降趋势,说明企业的偿债能力存在问题,应该及时采取措施。

3、现金流动负债比率=经营现金净流量÷流动负债

年份

现金流动负责比率

2008年

0.76

2009年

0.47

2010年

0.28

从上表可以看出步步高的现金比率呈明显下降趋势,这表明经营活动所产生的现金已经不能满足企业偿债的需要,必须通过其他方式取得现金,才能保证企业能及时偿还债务。

(二)长期偿债能力指标

1、资产负债率(或负债比率)=负债总额÷资产总额

年份

资产负债率

2008年

0.47

2009年

0.49

2010年

0.59

从上表可以看出步步高的资产负债率虽然呈上升趋势,但也在该范围内,说明长期偿债能力较稳定。

2、权益乘数=资产总额/所有者权益

年份

权益乘数

2008年

1.90

2009年

1.95

2010年

2.44

从上表可以看出步步高公司的权益乘数呈上升趋势,说明股东投入的资本在资产总额中逐渐增加,即负债的比重在逐渐减少,该公司充分利用了财务杠杆的作用,但也会给企业带来较大的风险。

3、已获利息倍数=息税前利润÷利息费用

年份

利息保障倍数

2008年

23.8

2009年

9.80

2010年

13.8

从上表可以看出步步高公司的利息保障倍数虽然呈不稳定发展状态,但是总的来说利息保障倍数都大于1,说明该企业的长期偿债能力比较强。

二、营运能力指标

(一)流动资产周转情况指标

1、应收账款周转率

(1)应收账款周转率(次)=营业收入净额÷平均应收账款

(2)应收账款周转天数(平均应收账款回收期)=360÷应收账款周转率

=(平均应收账款×360)÷营业收入净额

年份

应收账款周转率

2008年

416.77

2009年

370.19

2010年

341.12

从上表可以看出步步高的应收帐款周转速度虽然在逐渐减弱,但是应收账款周转率普遍较高,说明该企业收账迅速,账龄较短,资产流通性好。

2、存货

(1)存货周转率(次)=营业成本÷存货平均余额

(2)存货周转天数=360÷存货周转率=(平均存货×360)÷营业成本

年份

存货周转率

2008年

8.57

2009年

8.17

2010年

7.60

从上表可以看出步步高的存货周转率在逐年下降,说明存货变现的速度在减慢,资金占用水平高,存货的存储不够恰当,可能有呆滞或积压的情况。

3、固定资产周转率

1、固定资产周转率(次)=营业收入净额÷固定资产平均净值

年份

固定资产周转率

2008年

9.79

2009年

7.72

2010年

6.48

从上表可以看出步步高固定资产周转率呈下降趋势,说明该企业固定资产的利用效率在不断降低,提供的生产成果在逐渐减少,企业的运营能力降低。

4.总资产周转率

总资产周转率(次)=营业收入净额÷平均总资产

年份

总资产周转率

2008年

2.49

2009年

2.00

2010年

1.97

从上表可以看出步步高的总资产周转率呈逐渐下降趋势,说明该企业利用全部资产经营进行经营的效果变差,企业的盈利能力在降低。

一、销售获利能力

1.销售毛利率=(销售收入净额-销售成本)/(销售收入净额)*100%

不同年份的销售毛利率

年份

销售毛利率

2008

19.38%

2009

19.51%

2010

20.44%

不同年份的销售收入

年份

销售收入

2008

13,341,900,000.

2009

14,548,940,000

2010

16,968,390,000

分析:

1)销售毛利是企业利润的主要来源

2)与同行业平均水平相比较(苏宁)

苏宁的销售毛利率

年份

销售毛利率

2008

16.34%

2009

17.15%

2010

17.4%

将步步高的数据与苏宁进行对比,很明显的可以看出步步高的盈利能力要高于苏宁,它的上升速度快,在同行业中发展优势明显。

3)销售收入与销售毛利率呈正比,企业正处在一个良性循环中,毛利率呈明显的上升趋势。

4)是决定生产环节效率的高低,获利能力强弱的指标。

步步高公司的销售毛利润逐年迅速上升,说明本企业的生产环节每一环都有很高的生产的效率,从而拥有很好的获利能力。

5)销售毛利率是企业利润的起点,是企业分配现金流的起点。

2.销售净利率=净利润/销售收入*100%

不同年份的销售净利率

年份

销售净利率

2008

3.45%

2009

3.23%

2010

2.80%

3.营业利润率=营业利润/营业收入*100%

不同时期的营业利润率

年份

营业利润率

2008

4.23%

2009

4.18%

2010

3.64%

分析:

反应企业基本获利能力的高低,步步高的基本获利能力呈下降趋势,2008年是经营状况最好的一年,之后开始下滑,表明企业没有获得更多的最终盈利。

二、资产获利能力分析

1.总资产报酬率=净利润/(期初资产总额+期末资产总额)/2*100%

不同年份总资产报酬率

年份

总资产报酬率

2008

4.60%

2009

1.93%

2010

1.36%

2.净资产报酬率=净利润/(期初所有者权益+期末所有者权益)/2*100%

不同时期的净资产报酬率

年份

净资产报酬率

2008

4.8%

2009

2.21%

2010

1.93%

该比率反应所有者投资的获利能力,该比率越高,说明投资者投资带来的收益越高。

净资产报酬率是衡量企业盈利能力的主要指标之一,也是杜邦财务比率分析体系的核心指标。

三、成本费用获利能力

1.成本费用利润率=净利润/成本费用*100%

不同年份成本费用率

年份

成本费用率

2008

3.60%

2009

3.38%

2010

2.91%

1)从上表可以看出,三年来的成本费用利润逐年下降,2010年最低,仅为2.91%,说明企业盈利能力降低,经济效益下滑,应采取措施对成本费用进行控制和调整,合理的进行支出,避免浪费。

四、股东获利能力

1.每股收益=(税后利润-优先股股利)/发行在外的普通股股数

不同年份的每股收益

年份

每股收益

2008

7.66

2009

3.5

2010

3.58

股东获利能力的强弱主要是通过每股收益来反映,是综合反映上市公司获利能力的重要指标,可以用来判断和评价管理部门的经营业绩。

.本企业的每股收益在2009年呈下降趋势,2010又开始逐步回升,收益能力也跟着提高,股利分配来源充足,资产增值能力越强。

四、发展能力指标

(三)固定资产成新率=(平均固定资产净值÷平均固定资产原值)×100%

(一)销售增长率=本年的销售增长额/上年销售额

年份

销售增长率

2008年

0.24

2009年

0.1

2010年

0.18

从上表可以看出步步高的销售增长率在2009年有明显的降低趋势但在2010年有所上什升,说明该企业的发展还不稳定,这三年的指标都大于0.由此可知该公司的销售收入每年都在增长市场前景较好。

(二)净利润增长率=本年的净利润增长额/上年的净利润

年份

净利润增长率

2008年

0.32

2009年

0.01

2010年

0.03

从上表可以看出步步高的净利润增长率在2009年有明显下降趋势,但在2010年又有所上升,同时从数值可以看出该企业的净利润还是在增加,只是速度放慢,不会给企业的经营造成不良影响。

(三)总资产增长率=(本期总资产增长额÷年初资产总额)

年份

总资产增长率

2008年

2.52

2009年

0.11

2010年

0.03

从上表可以看出步步高的总资产增长率在大幅度的下降,说明该企业的资产规模在减小,自身的发展能力在降低。

(四)资本积累率=本年所有者权益的增长额/年初所有者权益

年份

资本积累率

2008年

21.7

2009年

0.33

2010年

0.30

从上表可以看出步步高的资本积累率在2009年叫2008年有大幅度下降的趋势,在2010年也保持在一个较低的水平,说明企业筹资的脚步放慢,进入一个稳步发展阶段。

五)资本保值增长率=期末所有者权益/期初所有者权益

年份

资本保值增长率

2008年

9.1

2009年

1.3

2010年

1.1

从上表可以看出步步高的资本保值率虽然有大幅度的下降趋势,但从数值来看都大于1,说明该企业的资本保值也有一定程度的增值,只是增值速度在减慢。

希望以上资料对你有所帮助,附励志名言3条:

1、上帝说:

你要什么便取什么,但是要付出相当的代价。

2、目标的坚定是性格中最必要的力量源泉之一,也是成功的利器之一。

没有它,天才会在矛盾无定的迷径中徒劳无功。

3、当你无法从一楼蹦到三楼时,不要忘记走楼梯。

要记住伟大的成功往往不是一蹴而就的,必须学会分解你的目标,逐步实施。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务报表 分析 world 文档 16

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

333教育综合.docx

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

61401客列检检车员作业指导书.docx

-

80868088微机原理及应用II实验指导书.docx

-

Java实验三参考答案昆工版本.docx

-

111随机抽样.docx

-

900t轮胎式搬运机作业指导书.docx

-

091024异法方宜论篇第五讲.docx

-

ARM流水线之欧阳历创编.docx

-

Oracle维护必读经典.docx

-

gq6周年回顾报道京都寻宋.docx

-

IT项目在采购中如何降低成本doc 9页.docx

-

FC吞食天地2金手指资料.docx

-

120mm板模板扣件式计算书.docx

-

Asian Traditional Archery Grip on the Bow.docx

-

Excel函数大全.docx

-

145 大般涅盘经110剖析.docx

-

CPA审计知识点归纳.docx

-

5111产业创新团队申报表.docx

-

Along with the advance of the society more and more problems are brought to our attention.docx

-

高中语文 第一单元《1 王维诗四首》教案2 粤教版选修《唐诗宋词元散曲选读》文档格式.docx

-

基于socket的文件传输软件的设计与实现Word格式.docx

-

高中英语人教版新教材选择性必修一Unit 5 Working the Land单元检测卷五Word格式.docx

-

工作中成功沟通的案例Word文档格式.docx

-

各种无损检测相关知识1Word文件下载.docx

-

复习方略版高考英语人教版通用课时作业二十七 选修6 Unit 2 PoemsWord格式.docx

-

护士节优质护理演讲稿护士节演讲稿优秀范文5篇Word文档格式.docx

-

沪粤版物理八年级上册 第四章 物质形态及其变化 单元综合检测Word文档下载推荐.docx

-

二次函数试题及答案Word文件下载.docx

-

基于51单片机的数字频率计Word文档格式.docx

-

高中语文 《我与地坛》课堂实录 人教版第一册Word文档下载推荐.docx

-

高考英语考前阅读完型与写作命题揭秘之短文改错专项训练Word文档下载推荐.docx

-

干部作风心得体会文档格式.docx

-

合江县产城大道连接线安全隐患整治工程文档格式.docx

-

高三重点词汇Word格式文档下载.docx

-

高中历史 第四单元 雅尔塔体制下的冷战与和平单元检测 岳麓版选修3Word文档格式.docx

-

回转窑球团生产线技术改造项目可行性报告文档格式.docx

-

个人先进代表汇报材料文档格式.docx

-

共青团农村工作会上的讲话Word文档格式.docx