日本JSR全球ArF光刻胶龙头.docx

日本JSR全球ArF光刻胶龙头.docx

- 文档编号:9191095

- 上传时间:2023-02-03

- 格式:DOCX

- 页数:28

- 大小:468.75KB

日本JSR全球ArF光刻胶龙头.docx

《日本JSR全球ArF光刻胶龙头.docx》由会员分享,可在线阅读,更多相关《日本JSR全球ArF光刻胶龙头.docx(28页珍藏版)》请在冰豆网上搜索。

日本JSR全球ArF光刻胶龙头

正文目录

日本在光刻胶领域拥有垄断性优势

光刻胶是半导体、LCD、PCB等产业重要原料之一,且在未来技术升级过程中扮演重要角色,可以说是驱动产品更新换代、性能提升的核心关键材料。

自1959年被发明后,光刻胶一直是半导体工业核心的工艺材料之一,也是半导体制造最关键的材料之一。

光刻胶的分辨率决定了器件的尺寸,光刻胶分辨率的不断提高支撑着半导体行业的“摩尔定律”走过了六十余年。

随着半导体集成度的提高,世界集成电路的制程工艺水平已由微米级、亚微米级、深亚微米级进入到纳米级阶段。

2003年半导体产业启动了ArF光刻时代,ArF光刻技术成为国际上的主流趋势,目前先进制造工艺使用量最高的半导体光刻胶为ArF(193nm)光刻胶。

根据国际半导体行业协会(SEMI)数据,2018年全球半导体光刻胶市场规模20.29亿美元,其中中国占比32%(6.49亿美元,约合人民币43亿元)。

如我们在报告《中国半导体硅片:

小荷已露尖尖角》所分析,日本在半导体材料领域拥有垄断性优势。

光刻胶生产工艺复杂,技术壁垒较高,长年被日本、欧美企业垄断,行业集中度较高。

日本四巨头东京应化、JSR、住友化学

(《住友化学受疫情影响分析》,2020年7月3日)与富士胶片合计占全球市场份额的60%。

JSR的光刻胶业务市场占有率长期位于世界前列。

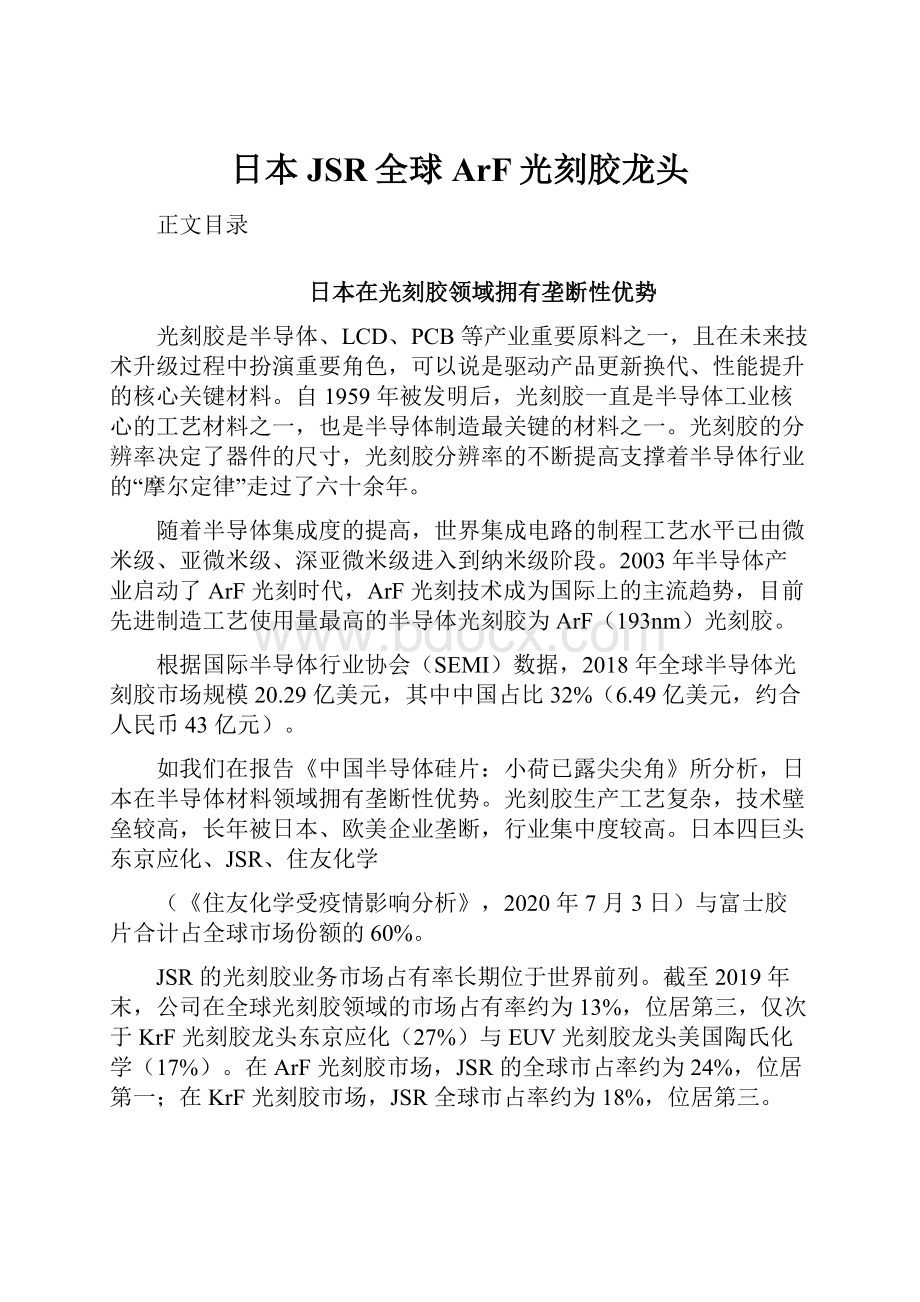

截至2019年末,公司在全球光刻胶领域的市场占有率约为13%,位居第三,仅次于KrF光刻胶龙头东京应化(27%)与EUV光刻胶龙头美国陶氏化学(17%)。

在ArF光刻胶市场,JSR的全球市占率约为24%,位居第一;在KrF光刻胶市场,JSR全球市占率约为18%,位居第三。

图表1:

2019年全球光刻胶市占率分布

其他,12%

富士胶片,8%

韩国东进,11%

住友化学,12%

东京应化,27%

陶氏化学,17%

JSR,13%

资料来源:

富士经济,东京应化公告,野村东方国际证券

图表2:

2019年ArF光刻胶市占率分布图表3:

2019年KrF光刻胶市占率分布

富士胶片,8%

陶氏化学,

其他,6%

富士胶片,5%

韩国东进,6%

陶氏化学,11%

其他,3%

东京应化,35%

JSR,18%

信越化学,22%

资料来源:

富士经济,东京应化公告,野村东方国际证券资料来源:

富士经济,东京应化公告,野村东方国际证券

JSR:

全球ArF光刻胶龙头

由合成橡胶起家的化工巨头

日本合成橡胶公司(后更名为JSRCorporation,“JSR”)作为一家国策公司1,成立于1957年,是日本合成橡胶技术的先行者。

公司于1960年实现了丁苯橡胶(SBR)、丁苯乳胶(SBL)的量产,并随后逐步实现了合成树脂、ABS树脂等多种合成橡胶的量产,成为了日本领先的橡胶生产企业。

1969年JSR完成了私有化,成为一家私营公司。

在70年代,1973年/78年的两次石油危机期间石油价格上涨,叠加同期日元升值对JSR产品出口竞争力的影响,JSR的橡胶产品需求受挫,于是开始拓展自身的产品线条。

1979年JSR开始进行负性光刻胶(CIR)的销售,进入半导体材料的领域。

进入80年代后,JSR进一步拓展业务线条,涉足了电子产品材料领域,使得公司对石油相关产品的依赖性大幅下降。

在此期间,JSR的产品主要包括光纤涂层材料、OPTMERAL系列LCD配向膜、OPTMERSS系列LCD防护涂层等。

自90年代起,JSR将注意力集中在了电子产品材料及半导体材料方面,先后在北美、欧洲、韩国、中国台湾、中国大陆等地区设立了光刻胶及平板材料工厂,并逐步推出了新一代的光刻胶产品。

进入21世纪后,JSR的光刻胶技术得到了进一步的突破。

2004年通过沉浸式ArF首次实现了32nm分辨率;随后2006年又与IBM进行合作,实现了30nm的线宽。

2011年JSR与SEMATECH共同研制了用于15nm工艺的EUV光刻胶;2015年JSR与IMEC签署合作意向书,并于次年设立了一家合资企业(EUVRMQC),进一步推动公司EUV光刻胶的研发进程。

目前,公司在ArF光刻胶全球市场份额排名第一,公司业务遍及全球各地。

在亚洲、欧洲和拉丁美洲(包括中国大陆、中国台湾、韩国、泰国、越南、印度、德国、比利时、美国、墨西哥等主要国家)皆设有分部。

截至2019

财年2末,公司总计持有专利数约6670份,总员工数约9050人。

1日本政府为实现国家发展的目的,在政府的强权统治下设立的半官半民形式的特殊企业。

2JSR公司的2019财年是指2019年4月1日至2020年3月31日,下同。

图表4:

JSR公司发展历史

1957年12月日本合成橡胶公司(JSR)在合成橡胶业特别措施法的指引下作为国策企业完成设立

1960年4月公司位于三重县四日市的工厂实现了丁二烯、丁苯橡胶(SBR)、丁苯乳胶(SBL)的量产。

大阪分部正式设立。

1963年7月公司开始销售纸涂布用胶乳(PCL)

1964年10月公司进入合成树脂领域,实现了ABS树脂的量产。

1968年4月位于千叶市的工厂建成投产。

1969年4月公司由国策企业转为私营企业

1971年1月位于鹿岛市的工厂建成投产。

1979年4月公司进入半导体材料领域,开始进行负性光刻胶(CIR)的销售。

1982年5月公司进入电子产品材料领域,开始销售光纤涂层材料。

1995年3月在上海设立大科能树脂(上海)有限公司,进行合成树脂的销售

1995年12月在天津设立天津国成橡胶工业有限公司,进行合成橡胶的生产与销售

1996年6月开始销售用于光加工的环氧树脂类光固化树脂。

1996年7月与三菱化学成立合资公司TechnoPolymerCo.

1997年3月在美光刻胶工厂建成投产。

2002年成立JSRLifeSciencesCorporation,进入生物制药材料领域。

2002年10月受住友化工委托开始生产乳液聚合SBR。

2004年7月在韩LCD材料工厂建成投产

2006年7月在台湾LCD材料工厂建成投产

2008年11月建成全球第一家锂离子电容器商业生产工厂。

2009年11月新建用于生产前沿光刻材料的工厂,以应对ArF光刻胶快速增长的市场需求

2010年3月在上海设立捷时雅(上海)商贸有限公司,进行液晶显示材料、石化产品,半导体材料,机能化学品等的销售代理。

资料来源:

公司官网,野村东方国际证券

聚焦四大业务板块,国内外同步发展

经过六十余载的发展,JSR目前的主要业务如下:

1)合成橡胶业务。

涵盖通用合成橡胶(溶聚丁苯橡胶SSBR、乳聚丁苯橡胶ESBR、聚丁二烯橡胶BR等)、特种合成橡胶(丁腈橡胶NBR、乙

丙橡胶EPM/EPDM、丁基橡胶IIR等)、热塑性弹性体(丁二烯类、苯乙烯类、烯烃类)、生物燃料兼容材料、及乳胶业务(纸涂布用乳胶、丁二烯乳胶、电池凝胶剂、高性能丙烯酸乳液、高耐用性与耐污染性水基乳液等)。

2)数码解决方案。

涵盖半导体材料(KrF光刻胶、ArF光刻胶、EUV光刻胶、浸没式光刻材料、掩膜材料等光刻材料;化学机械抛光CMP材料;设备集成材料)、显示器材料(配向膜、彩色光阻材料、保护膜、光敏膜等)等。

3)塑料业务。

涵盖强抗冲击性塑料、高流动性塑料、耐高温塑料、高硬度塑料、耐候塑料、防异响材料、镀层材料、高着色性材料等。

4)生命科学业务。

主要涵盖药物发现服务、生物制品相关业务、诊断试

剂、科研试剂等。

5)其他业务。

主要为锂离子电容器业务,包括叠层电池、方形蓄电池、电池模组等。

图表5:

公司主要业务

强抗冲击塑料防异响材料

镀层材料高着色性材料

光刻胶化学机抛光CMP材料设备集成材料显示器材料

药物发现服务

叠层电池

生物制品相关业务

方形蓄电池

诊断试剂

电池模组

科研试剂

资料来源:

公司公告,野村东方国际证券

公司的主要业务包括合成橡胶、数码解决方案、塑料、与生命科学等。

截至2019财年末,各业务营收分别占总营收的37.88%、30.68%、20.15%、10.79%。

各业务详细情况如下:

合成橡胶业务:

2019财年日本地区轮胎生产在上半年略有提升,但在下半

年下滑明显,尤其是在第四季度。

同期,世界范围内的销售也较为萧条,主要因为全球(尤其是中国地区)的汽车销量增长出现了停滞及下滑,再叠加2019年末新冠疫情对公司生产的影响,全年市场需求形势都非常严峻。

另一方面,合成橡胶的主要材料丁二烯(BD)价格大幅下跌,由2018财年上半年的1500

美元下滑至2019财年第四季度的800美元,其他材料价格也有不同程度的下跌,也对公司的业绩造成了影响。

2019财年公司合成橡胶业务的营收下滑约11%至1788亿日元,营业利润也由2018财年的74亿日元下滑至-18亿日元。

在新冠疫情影响下相关业务的情况进一步恶化的背景下,2020财年上半年产品销量大幅下挫,导致营收与营业利润分别进一步下滑至586亿日元(同比下降36%)与-127亿日元。

但随着中国汽车市场的复苏,2020财年第二季度

公司产品销量有所回升,环比上升约39%,公司预计市场需求会随着时间的推移而持续回升。

数码解决方案:

2019财年数码业务整体营收同比上升2%至1448亿日元,其中半导体材料营收同比上升10%至840亿日元。

不论是主要的光刻胶产

品,还是较新的封装等产品,销售规模都在稳步扩张。

另一方面,显示材料业务营收由于市场需求走弱同比下滑约7%至490亿日元。

数码业务的营业利润则由于前端成本的上升而出现了一定的下滑,同比下降5%至309亿日元。

虽然受新冠疫情影响,2020财年上半年的半导体业务依旧维持了上升的趋势,营收同比上升13%至467亿日元,但面板业务营收同比继续下滑10%至227亿日元。

整体而言,数码解决业务营收(738亿日元)与上年基本持平,为其营业利润也仅略微下滑约1%至169亿日元。

塑料业务:

同样受到之前汽车市场不景气的影响,公司塑料业务的相关产

品如ABS树脂等的销量也大幅下滑。

2019财年公司塑料业务的营收与营业利润分别为951亿日元与62亿日元,同比下降10%与32%。

2020财年上半年,由于新冠疫情导致汽车市场持续不景气,公司塑料业务销量进一步下滑,营收与营业利润分别同比下滑33%/82%至326/7亿日元。

生命科学业务:

由于公司的产品线进行了扩张,生命科学产品销量上升明显,2019财年其营收与营业利润分别同比上升15%/360%至505/36亿日元。

2020财年上半年公司生命科学业务受新冠疫情影响较为有限,但由于

2019财年销售主要集中在上半年,因此同比增幅变化并不明显,营收同比上升

4%至262亿日元,而营业利润同比下滑27%至16亿日元。

从海内外业务结构来看,公司的国内外市场分布较为均衡,历史上主要以国内市场为多,但近年来随着半导体业务及生命科学业务等以海外销售为主的业务持续发展,海外营收占比逐渐扩大。

2019财年公司半导体业务的海外营收约为671亿日元,同比上升约13.64%,占该业务总营收的比例提高至79.88%;生命科学业务的海外营收约为406亿日元,占该业务总营收的

80.37%,其海外增速(16.51%)也明显高于较国内增速(9.67%)。

预计未来公司的海外业务占比将持续提升。

图表6:

公司各业务营收占比情况

橡胶业务塑料业务数码解决方案生命科学业务其他业务

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

图表7:

公司国内外收入占比情况

其他地区营收占比日本营收占比

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

资料来源:

Bloomberg,野村东方国际证券资料来源:

Bloomberg,野村东方国际证券

营收规模趋势向上,盈利水平较为平稳

2019财年公司总营收约4719.61亿日元,同比下降4.99%;实现归母净利润244.22亿日元,同比下降22.97%。

总营收相较于上一年略有下滑,主要原因是汽车市场不景气导致市场需求下滑。

从历史情况来看,公司营收自2003年来稳中有升,2003财年至2020财年CAGR约为3.43%,整体上维持缓慢上升的态势。

净利润方面,公司近十年来的表现较为平稳,总体在300亿日元上下波动。

公司2020财年上半年(报告期2020年4月1日初至2020年9月30

日)实现营收1940亿日元,同比下降19%;实现归母净利润亏损7亿日元,同比下滑95%。

此次业绩下滑主要是由于受疫情影响,导致公司石化类产品下游需求大幅走弱。

但市场需求已经在二季度出现回暖,因此公司仅对全财年的营收进行小幅下调,预计至2020财年末营收将达到4200亿日元,归母净利95亿日元。

图表8:

公司营业收入及增速图表9:

公司净利润及增速

亿日元营收(左轴)同比增速(右轴)亿日元净利润(左轴)同比增速(右轴)

6000

5000

4000

3000

2000

1000

0

20.00%

15.00%

10.00%

5.00%

0.00%

-5.00%

-10.00%

-15.00%

400

350

300

250

200

150

100

50

0

120%

100%

80%

60%

40%

20%

0%

-20%

-40%

-60%

资料来源:

Bloomberg,野村东方国际证券资料来源:

Bloomberg,野村东方国际证券

2019财年公司综合毛利率为29.82%,同比上升0.28个百分点,净利率为

5.2%,同比下降1.21个百分点。

2020年上半年公司毛利率为29.40%,比2019年末略微下滑0.42个百分点,净利率为2.41%,同比下降2.76个百分点。

虽然净利率由于新冠疫情对半导体材料外的业务造成的影响而下滑,但公司整体毛利率仍然相对稳定。

分业务来看,公司各项主要业务的营业利润率趋势都各有不同。

其中,数码解决方案的营业利润率在2017财年之前受生命科学业务拖累,在生命科学业务被拆分出去之后回归正常情况,整体维持在20%以上,至2019财年末为21.40%,是公司利润率最高的业务。

生命科学业务于2018财年正式被拆分,此后随着业务的发力,营业利润率上升明显,至2019财年末为7.10%。

塑料业务与橡胶业务则受新冠疫情及汽车市场需求走冷的市场环境影响,营业利润率至2019财年末分别同比下降2.1与13.8个百分点至6.6%与-10.1%,随着中国

汽车市场的逐渐回暖,预计该两项业务的营业利润率会在2020财年下半年有一定的回暖。

图表10:

公司毛利率与净利率变化

毛利率净利率

图表11:

公司主要业务营业利润率情况

橡胶业务塑料业务

数码解决方案生命科学业务

35%

30%

25%

20%

15%

10%

5%

0%

40%

30%

20%

10%

0%

-10%

-20%

资料来源:

Bloomberg,公司公告,野村东方国际证券

资料来源:

Bloomberg,公司公告,野村东方国际证券

公司研发投入呈长期增长态势,2019财年研发投入为254.25亿日元,同比增长1.95%。

从长期来看,公司的研发投入总体保持在占营收的5%左右。

目前公司在日本四日市、筑波等地建有6座研究中心,并与日本大学合作,在高性能高分子、显示解决方案、电子材料、先进材料等领域拥有丰富的技术储

备。

截至2019财年末,公司总计拥有约6670份专利。

图表12:

公司研发投入与研发占比

亿日元研发投入(左轴)研发占比(右轴)

300

250

200

150

100

50

0

资料来源:

Bloomberg,公司公告,野村东方国际证券

16%

14%

12%

10%

8%

6%

4%

2%

0%

JSR复盘:

近十年股价被业绩拖累

回顾JSR自2000年以来的股价与日经225指数的走势后,我们发现近20年来公司股价涨幅2.5倍,同期日经指数涨幅24.49%,说明公司具有较好的投资价值。

其中,超额收益明显的有两个时期:

2000年1月至2006年2月,公司股价涨幅5.5倍,同期日经指数下跌12%,超额收益录得5.6倍;

2008年12月至2010年1月,公司股价涨幅112%,同期日经指数涨幅35%,超额收益录得77%。

图表13:

JSR股价与日经225指数走势图

日元/股

4000

3500

3000

2500

2000

1500

1000

500

0

JSR(左轴)日经225(右轴)

30000

25000

20000

15000

10000

5000

0

资料来源:

Bloomberg,野村东方国际证券

但2010年以来,公司整体股价表现低迷,常常跑输日经指数。

图表14:

JSR股价与日经225指数年度涨幅情况

100%

80%

60%

40%

20%

0%

-20%

-40%

-60%

-80%

JSR日经225超额收益

20002001200220032004200520062007200820092010201120122013201420152016201720182019

资料来源:

Bloomberg,野村东方国际证券

我们分析JSR股价的表现,可以大概分为几个阶段:

1)2000年至2006年,公司业绩进入快速上升通道。

世界范围内的LCD

及半导体材料的市场需求情况都呈现出整体向好的趋势,各大下游企业包括韩国三星电子、台湾友达光电等的LCD产品销量都有大幅的增长,因此各大相关企业(包括日东电工、日立化学、JSR等)都迎来了一轮业绩爆发。

JSR净利润从2000年的22亿日元提升至2006年的304亿日元,复合增速达54%,为股价提供了有力的支撑。

2)2008年公司股价由于石化业务的不景气以及金融危机的负面影响而持续下滑,至年末达到了一个低点。

2009年年初,随着LCD及半导体相关业务的复苏以及对潜在汽车市场复苏的期待,JSR作为复合型的企业得到了市场的关注,叠加2009年年底新建成的光刻胶等前沿产品的工厂投产,公司的中期增

长前景也被市场所看好,因此股价出现了快速上升。

到2010年初,公司业务的复苏情况低于市场预期,因此股价涨势受阻。

3)近年来,由于汽车市场增速放缓,公司的橡胶业务受到了一定的影响,营收增长近乎停滞。

同时,公司塑料业务在合资公司UMG-大科能成立之后,通过并表UMG得到了大幅度的提高,但总体上还是受到了汽车市场的需求不足的影响。

2019财年公司橡胶与塑料业务的营收分别同比下降了10.93%与9.82%,至1787.94亿日元与950.92亿日元。

目前,公司的业绩增长主要由半导体材料(主要以光刻胶为主)及生命科学(主要以生物药合同开发与制造,即CDMO为主)驱动。

公司预计将在2021年2月发布新的中期商业计划,届时可能会对公司进行结构性改革,以期解决橡胶业务持续低迷的利润率对公司整体的影响。

多数时期PE近15x,PB近1.3x

公司历年来的估值大多数情况下维持在较为稳定的状态,波动幅度较小。

PE方面,公司PE倍数长期维持在15倍左右,PB倍数则在近十年都维持在

1.3倍左右,基本没有明显的变化。

图表15:

JSR估值变化(PE倍数)

x

80

70

60

50

40

30

20

10

0

2005/3/12007/3/12009/3/12011/3/12013/3/12015/3/12017/3/12019/3/1

资料来源:

Bloomberg,野村东方国际证券注:

仅选取0-80区间的数据

图表16:

JSR估值变化(PB倍数)

x

4.5

4

3.5

3

2.5

2

1.5

1

0.5

0

2005/3/12007/3/12009/3/12011/3/12013/3/12015/3/12017/3/12019/3/1

资料来源:

Bloomberg,野村东方国际证券

国内企业崭露头角,但国产化之路任重道远

我国光刻胶行业发展起步较晚,生产能力主要集中于PCB光刻胶、TN/STN-LCD光刻胶等中低端产品,而TFT-LCD、半导体光刻胶等高端产品仍需大量进口。

半导体光刻胶是光刻胶中最高端的组成部分,作为集成电路生产过程中的重要一环,对我国集成电路发展具有重要意义。

近年来在市场拉动和政策支持下,我国集成电路产业整体实力显著提升,对上游材料的需求也快速增长,但受制于国内光刻胶技术发展水平,目前适用于6英寸硅片的g线、i线光刻胶的自给率约为20%,适用于8英寸硅片的KrF光刻胶的自给率不足5%,而适用于12寸硅片的ArF光刻胶基本依靠进口,90-14nm半导体制程的高端半导体芯片制造所用的ArF光刻胶100%需要进口(其中超过90%为日本制造)。

ArF高端光刻胶的生产在国内仍处于空白阶段,中国想要实现光刻胶国产化任重道远。

2019年下半年日本限制向韩国出口三种关键半导体材料(含光刻胶),对韩国半导体产业造成巨大冲击。

2020年以来,在新冠肺炎疫情以及中美贸易摩擦持续升级的影响下,国内显示面板、半导体等行业开始从战略角度重新考量采购和供应渠道,电子特气、靶材、光刻胶、湿电子化学品、硅片等上游材料均加快了国产替代进程。

目前国内从事光刻胶业务的公司包括晶瑞股份、上海新阳、南大光电、雅克科技等。

晶瑞股份:

旗下子公司苏州瑞红规模生产光刻胶产品20多年,拥有达到国际先进水平的光刻胶生产线,实行符合现代微电子化学品要求的净化管

理,并配备了国内一流的光刻胶检测评价装置。

公司生产的光刻胶能够提供紫外负型光刻胶和宽谱正胶及部分g线、i线正胶等高端产品,主要应用于半导体及平板显示领域。

公司承担并完成了国家重大科技项目02专项“i线光刻胶产品开发及产业化”项目。

目前公司完成中试的KrF(248nm)光刻胶也已进入客户测试阶段,达到0.15μm

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 日本 JSR 全球 ArF 光刻 龙头

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

董事长2021年元旦致辞范文稿.docx

-

浙江省宁波市2017年中考数学真题试题(含解析).doc

-

区委常委班子2021年民主生活会情况的报告范文稿.docx

-

湖北省孝感市中考物理试卷.doc

-

河南省2017中考试题化学卷(word版含解析).doc

-

2021年全市关工委工作会上的讲话范文稿.docx

-

辽宁省铁岭市2015年中考数学试题及答案解析(Word版).doc

-

学生思想政治教育工作计划.docx

-

在全市教育系统2021年转变作风推进重点工作动员会上的讲话范文稿.docx

-

2021年党员领导六个方面个人对照检查材料文【供参考】.docx

-

广州市司法学校教师招聘试题及答案.docx

-

浙江省杭州市中考数学试卷.doc

-

2021年科技园区党委书记党建工作汇报范文稿.docx

-

湖北省武汉市中考化学试卷及解析.doc

-

记叙中的描写抒情.doc

-

近10年河北中考化学计算题及答案.doc

-

宁夏回族自治区2018年中考物理试题(解析版).doc

-

河南省中考化学试卷集含答案.doc

-

2021年领导关于真抓实干的讲话范文稿.docx