用Eviews软件建立一元线性回归模型并进行有关检验的实验报告.docx

用Eviews软件建立一元线性回归模型并进行有关检验的实验报告.docx

- 文档编号:9168172

- 上传时间:2023-02-03

- 格式:DOCX

- 页数:16

- 大小:33.67KB

用Eviews软件建立一元线性回归模型并进行有关检验的实验报告.docx

《用Eviews软件建立一元线性回归模型并进行有关检验的实验报告.docx》由会员分享,可在线阅读,更多相关《用Eviews软件建立一元线性回归模型并进行有关检验的实验报告.docx(16页珍藏版)》请在冰豆网上搜索。

用Eviews软件建立一元线性回归模型并进行有关检验的实验报告

用Eviews软件建立一元线性回归模型并进行相关检验的实验报告

1.数据

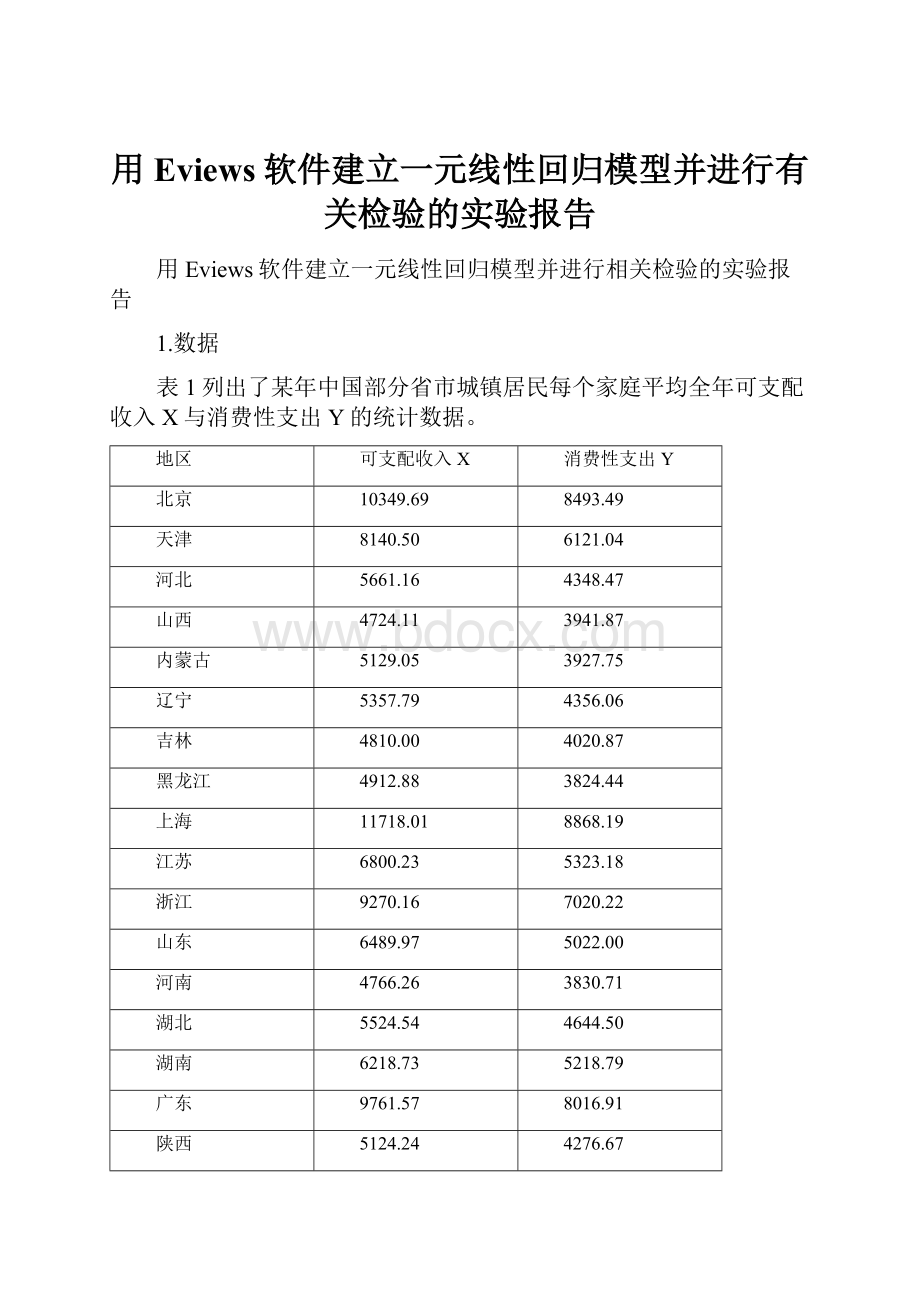

表1列出了某年中国部分省市城镇居民每个家庭平均全年可支配收入X与消费性支出Y的统计数据。

地区

可支配收入X

消费性支出Y

北京

10349.69

8493.49

天津

8140.50

6121.04

河北

5661.16

4348.47

山西

4724.11

3941.87

内蒙古

5129.05

3927.75

辽宁

5357.79

4356.06

吉林

4810.00

4020.87

黑龙江

4912.88

3824.44

上海

11718.01

8868.19

江苏

6800.23

5323.18

浙江

9270.16

7020.22

山东

6489.97

5022.00

河南

4766.26

3830.71

湖北

5524.54

4644.50

湖南

6218.73

5218.79

广东

9761.57

8016.91

陕西

5124.24

4276.67

甘肃

4916.25

4126.47

青海

5169.96

4185.73

新疆

5644.86

4422.93

表1

2.建立模型

应用EViews软件,以表1的数据可绘出可支配收入X与消费性支出Y的散点图(图2-1)。

从该三点图可以看出,随着可支配收入的增加,消费性支出也在增加,大致程线性关系。

据此,我们可以建立一元线性回归模型:

Y=β0+β1·X+μ

图2-1

对模型作普通最小二乘法估计,在Eviews软件下,OLS的估计结果如图(2-2)所示。

DependentVariable:

Y

Method:

LeastSquares

Date:

12/07/11Time:

21:

00

Sample:

120

Includedobservations:

20

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

0.755368

0.023274

32.45486

0.0000

C

271.1197

159.3800

1.701090

0.1061

R-squared

0.983198

Meandependentvar

5199.515

AdjustedR-squared

0.982265

S.D.dependentvar

1625.275

S.E.ofregression

216.4435

Akaikeinfocriterion

13.68718

Sumsquaredresid

843260.4

Schwarzcriterion

13.78675

Loglikelihood

-134.8718

Hannan-Quinncriter.

13.70661

F-statistic

1053.318

Durbin-Watsonstat

1.302512

Prob(F-statistic)

0.000000

图2-2

OLS估计结果为

=271.12+0.76X

(1.70)(32.45)

R2=0.9832D.W.=1.3025F=1053.318

3.模型检验

从回归估计的结果看,模型拟合较好。

可绝系数R2=0.983198,表明城镇居民每个家庭平均全年消费性支出变化的98.3198%可由可支配收的变化来解释。

从斜率项β1的t检验看,大于5%显著性水平下自由度为n-2=18的临界值t0.025(18)=2.101,且该斜率值满足0<0.755368<1,符合经济理论中边际消费倾向在0与之间的绝对收入假说,表明中国城镇居民平均全年可支配收入每增加1元,消费性支出增加0.755368元。

4.预测

假设我们需要关注2012年平均年可支配收入在20000元这一水平下的中国城镇居民平均年消费支出问题。

由上述回归方程可得该类家庭人均消费支出的预测值:

0=271.1197+0.755368×20000=15378.4797

下面给出该类居民平均年消费支出95%置信度的预测区间。

由于平均可支配收入X的样本均值与样本方差为E(X)=6222.209Var(X)=1994.033

于是,在95%的置信度下,E(Y0)的预测区间为(874.28,16041.68)。

而如果我们想知道某地区城镇居民年均可支配收入为20000元时,该居民消费支出的个值预测,则仍为15378.4797。

同样地,在95%的置信度下,该居民年均消费支出的预测区间为(14581.14,16175.82)。

5.异方差性检验

对于经济发达地区和经济落后地区,消费支出的决定因素不一定相同甚至差异很大,比如经济越落后储蓄率反而会越高,可能就会出现异方差性的问题。

(1)G-Q检验

在对20个样本按X从大到小排序,去掉中间4个,对前后两个样本进行OLS估计,样本容量为n1=n2=8。

前一个样本的OLS估计结果如图5-1所示。

DependentVariable:

Y

Method:

LeastSquares

Date:

12/07/11Time:

22:

21

Sample:

18

Includedobservations:

8

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

0.762141

0.060187

12.66299

0.0000

C

210.9340

529.3998

0.398440

0.7041

R-squared

0.963932

Meandependentvar

6760.478

AdjustedR-squared

0.957920

S.D.dependentvar

1556.814

S.E.ofregression

319.3541

Akaikeinfocriterion

14.58280

Sumsquaredresid

611922.2

Schwarzcriterion

14.60266

Loglikelihood

-56.33118

Hannan-Quinncriter.

14.44885

F-statistic

160.3514

Durbin-Watsonstat

1.720479

Prob(F-statistic)

0.000015

图5-1

后一个样本的OLS估计结果如图5-2所示。

DependentVariable:

Y

Method:

LeastSquares

Date:

12/07/11Time:

22:

26

Sample:

18

Includedobservations:

8

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

0.554126

0.311432

1.779287

0.1255

C

1277.161

1540.604

0.829000

0.4388

R-squared

0.345397

Meandependentvar

4016.814

AdjustedR-squared

0.236296

S.D.dependentvar

166.1712

S.E.ofregression

145.2172

Akaikeinfocriterion

13.00666

Sumsquaredresid

126528.3

Schwarzcriterion

13.02652

Loglikelihood

-50.02663

Hannan-Quinncriter.

12.87271

F-statistic

3.165861

Durbin-Watsonstat

3.004532

Prob(F-statistic)

0.125501

图5-2

于是得到如下F统计量:

F=

=

=4.84

在5%的显著性水平下,自由度为(6,6)的F分布的临界值为F0.05(6,6)=4.28。

所以,拒绝无异方差性假设,表明原模型存在异方差。

(2)怀特检验

记

2对原始模型进行普通最小二乘回归得到的残差平方项,将其与X及X2作辅助回归,得到结果如图5-3所示。

HeteroskedasticityTest:

Breusch-Pagan-Godfrey

F-statistic

14.50681

Prob.F(2,17)

0.0002

Obs*R-squared

12.61088

Prob.Chi-Square

(2)

0.0018

ScaledexplainedSS

5.525171

Prob.Chi-Square

(2)

0.0631

TestEquation:

DependentVariable:

RESID^2

Method:

LeastSquares

Date:

12/09/11Time:

19:

30

Sample:

120

Includedobservations:

20

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-176606.0

102909.4

-1.716130

0.1043

X

48.22291

28.82429

1.672996

0.1126

X^2

-0.002044

0.001840

-1.111001

0.2820

R-squared

0.630544

Meandependentvar

42163.02

AdjustedR-squared

0.587079

S.D.dependentvar

44992.75

S.E.ofregression

28911.87

Akaikeinfocriterion

23.51937

Sumsquaredresid

1.42E+10

Schwarzcriterion

23.66873

Loglikelihood

-232.1937

Hannan-Quinncriter.

23.54853

F-statistic

14.50681

Durbin-Watsonstat

0.982684

Prob(F-statistic)

0.000211

图5-3

2=–176606.0+48.22X–0.002044X2

(–1.716)(1.673)(-1.111)

R2=0.6305

怀特统计量nR2=20×0.6305=12.61,该值大于5%显著性水平下、自由度为2的2分布的相应临界值20.05=5.99,因此,拒绝同方差的原假设。

(3)采用加权最小二乘法对原模型进行回归

为了寻找适当的权,作lne2关于OLS回归,结果如图5-4所示。

DependentVariable:

LOG(E^2)

Method:

LeastSquares

Date:

12/09/11Time:

20:

07

Sample:

120

Includedobservations:

20

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

0.000459

0.000165

2.786510

0.0122

C

6.829297

1.128582

6.051218

0.0000

R-squared

0.301368

Meandependentvar

9.825601

AdjustedR-squared

0.262555

S.D.dependentvar

1.784758

S.E.ofregression

1.532654

Akaikeinfocriterion

3.786518

Sumsquaredresid

42.28250

Schwarzcriterion

3.886091

Loglikelihood

-35.86518

Hannan-Quinncriter.

3.805956

F-statistic

7.764640

Durbin-Watsonstat

2.216470

Prob(F-statistic)

0.012184

图5-4

结果为:

lne2=6.829297+0.000459X

(6.0512)(2.7865)

R2=0.3014

于是,可生成权序列wi=1/

。

对原模型进行加权最小二乘估计得到如图5-5所示。

DependentVariable:

Y

Method:

LeastSquares

Date:

12/09/11Time:

20:

25

Sample:

120

Includedobservations:

20

Weightingseries:

W

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

0.740255

0.035669

20.75368

0.0000

C

357.8106

197.5751

1.811010

0.0869

WeightedStatistics

R-squared

0.959885

Meandependentvar

4650.593

AdjustedR-squared

0.957657

S.D.dependentvar

881.0317

S.E.ofregression

171.9364

Akaikeinfocriterion

13.22677

Sumsquaredresid

532118.2

Schwarzcriterion

13.32634

Loglikelihood

-130.2677

Hannan-Quinncriter.

13.24620

F-statistic

430.7153

Durbin-Watsonstat

1.556017

Prob(F-statistic)

0.000000

UnweightedStatistics

R-squared

0.982748

Meandependentvar

5199.515

AdjustedR-squared

0.981790

S.D.dependentvar

1625.275

S.E.ofregression

219.3233

Sumsquaredresid

865848.5

Durbin-Watsonstat

1.309635

图5-5

对原模型进行加权最小二乘估计(WLS)得到

=357.81+0.74X

(1.811)(20.754)

R2=0.9599D.W.=1.556F=430.715

可以看出,与不加权的OLS相比,加权最小二乘估计使得X前的参数值略有下降,说明可支配收入对消费支出的影响被略微高估了,标准差增大了,说明OLS估计低估了X对应参数的标准差。

下面women检验是否加权的回归模型已不存在异方差性。

记经wi加权的回归模型为wY=β0w+β1X+μ*

该模型的普通最小二乘回归结果为

=357.81w+0.74wX

记该回归模型的残差估计的平方为e2*,将其与w,wX及其平方项作辅助回归,得

e2*=-5519.69+19027339w-50471wX-805000000w2-28.998(wX)2

(-1.42)(1.36)(-1.12)(-1.36)(20.42)

R2=0.153

怀特统计量nR2=20×0.153=0.306,该值小于5%显著性水平下、自由度为4的2分布的相应临界值20.05=9.49,因此,不拒绝同方差的原假设。

(4)异方差稳健标准误法进行修正

异方差稳健标准误法修正的结果如图5-6所示

DependentVariable:

Y

Method:

LeastSquares

Date:

12/09/11Time:

21:

19

Sample:

120

Includedobservations:

20

WhiteHeteroskedasticity-ConsistentStandardErrors&Covariance

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

0.755368

0.031596

23.90741

0.0000

C

271.1197

181.5470

1.493386

0.1527

R-squared

0.983198

Meandependentvar

5199.515

AdjustedR-squared

0.982265

S.D.dependentvar

1625.275

S.E.ofregression

216.4435

Akaikeinfocriterion

13.68718

Sumsquaredresid

843260.4

Schwarzcriterion

13.78675

Loglikelihood

-134.8718

Hannan-Quinncriter.

13.70661

F-statistic

1053.318

Durbin-Watsonstat

1.302512

Prob(F-statistic)

0.000000

图5-6

异方差稳健标准误法修正的结果为

=271.12+0.7554X

(1.493)(23.907)

R2=0.9832D.W.=1.3025F=1053.38

可以看出,估计的参数与OLS相比较,结果几乎相同,只是改变了标准差,标准差变大,从而t检验值变小。

6.序列相关性检验

(1)D.W.检验法

在Eviews软件下,根据图2-2的OLS估计结果,D.W.值为1.3025,大于显著性水平为5%下,样本容量为20的D.W.分布的下限临界值dL=1.20,小于上限临界值dU=1.41,所以D.W.检验法不能确定该模型是否存在一阶自相关性。

(2)拉格朗日成数检验(LM)检验

在Eviews软件下,含1阶滞后残差项的LM检验如图6-1所示。

Breusch-GodfreySerialCorrelationLMTest:

F-statistic

1.097067

Prob.F(1,17)

0.3096

Obs*R-squared

1.212426

Prob.Chi-Square

(1)

0.2709

TestEquation:

DependentVariable:

RESID

Method:

LeastSquares

Date:

12/11/11Time:

14:

33

Sample:

120

Includedobservations:

20

Presamplemissingvaluelaggedresidualssettozero.

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

-0.000383

0.023215

-0.016491

0.9870

C

1.106239

158.9555

0.006959

0.9945

RESID(-1)

0.248195

0.236961

1.047410

0.3096

R-squared

0.060621

Meandependentvar

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- Eviews 软件 建立 一元 线性 回归 模型 进行 有关 检验 实验 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《城市规划基本知识》深刻复习要点.docx

《城市规划基本知识》深刻复习要点.docx

-

《高电压技术》word版.docx

-

《安全带》gb6095.docx

-

BCP计划应急计划.docx

-

《计算机组成与工作原理》第一章复习题.docx

-

CANON LBP系列激光打印机使用方法指南.docx

-

C语言课程设计火车票系统源代码.docx

-

3热力管道沟槽开挖方法.docx

-

HR岗位职责.docx

-

1 脱硫脱硝cems维护技术规范.docx

-

O2O超市商业项目计划书.docx

-

SCI期刊呼吸胸外.docx

-

18岁生日祝福语短信.docx

-

ITMC物流企业经营沙盘比赛规则.docx

-

XX钢绳成本管理.docx

-

Matlab的第三方工具箱大全强烈推荐.docx

-

安全保卫工作先进个人.docx

-

安全生产工作日记.docx

-

windows 漏洞集合.docx

-

Φ160数控落地镗铣床技术规格.docx

-

安全施工组织设计.docx

-

安全检查和隐患排查治理制度及记录.docx

-

部编版小学二年级语文下册课外阅读专项.docx

-

变电站投运前质量监督检查汇报材料模版.docx

-

版 创新设计 高考总复习 历史 北师大版第一部分 必考内容第十五单元 第38讲.docx

-

本科毕业设计论文.docx

-

北京大学社会心理学串讲笔记1一10章加试题.docx

-

亳州市教坛新星骨干教师学科带头人特级教师年度考核细则知识分享.docx

-

超星尔雅《人生与人心》期末考试满分答案.docx

-

财经法规与会计职业道德案例分析题.docx

-

茶文化会发言稿.docx

-

财务会计核算实习总结.docx

-

桥涵深基坑施工专项施工安全技术方案1.docx

-

人教版八年级生物上学期期末考试试题.docx

-

秦两汉三国西晋行政区划.docx

-

清平云南省德宏州陇川县兴边富民养殖项目版.docx

-

庆祝少先队建队60周年活动方案两篇.docx

-

秋天的怀念阅读题及答案.docx

-

区委关于落实党风廉政建设党委主和纪委监督责任的实施意见体责任.docx

-

全国高考理科猜题卷I高清版 物理试题 扫描版及答案.docx

-

全国化工技能大赛及操作工职业鉴定测试试题综述.docx

-

全国硕士研究生入学考试试题 政治.docx

-

全国中考英语试单项选择题分类汇总 介词.docx

-

全自动生化分析仪原理.docx

-

染料化学课后习题答案解读.docx

-

人工智能搜索实验.docx

-

人教版八年级上册语文半期质量检测.docx

-

人教版初中数学全等三角形证明题经典50题.docx

-

中职生毕业鉴定Word文件下载.docx

-

住宅电气施工组织设计Word格式.docx

-

人教版高一英语必修一《阅读理解》专项练习题含答案1.docx