粉笔资料分析听课笔记整理版docx.docx

粉笔资料分析听课笔记整理版docx.docx

- 文档编号:9028683

- 上传时间:2023-02-02

- 格式:DOCX

- 页数:13

- 大小:235.17KB

粉笔资料分析听课笔记整理版docx.docx

《粉笔资料分析听课笔记整理版docx.docx》由会员分享,可在线阅读,更多相关《粉笔资料分析听课笔记整理版docx.docx(13页珍藏版)》请在冰豆网上搜索。

粉笔资料分析听课笔记整理版docx

粉笔资料分析听课笔记(整理版)

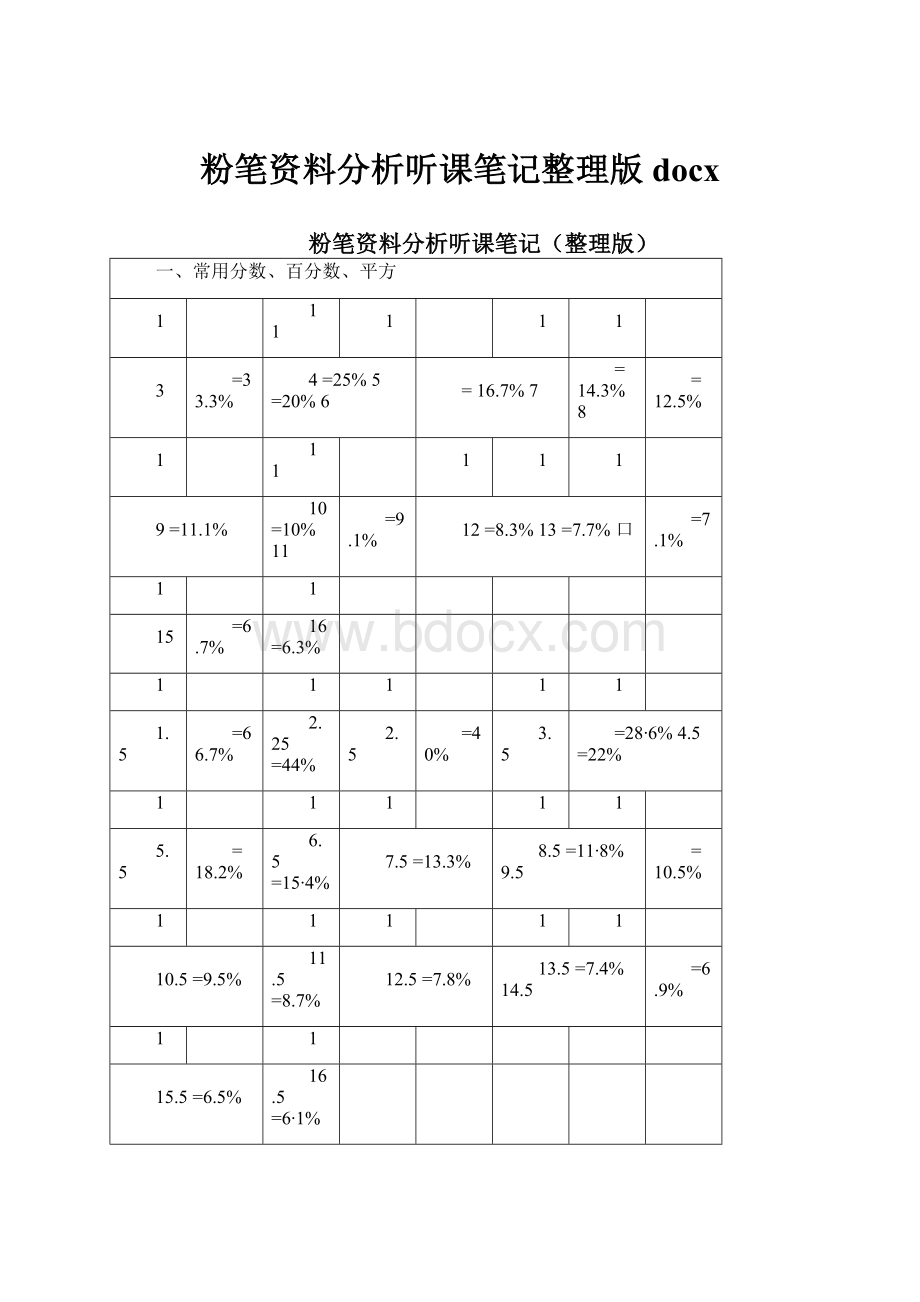

一、常用分数、百分数、平方

1

11

1

1

1

3

=33.3%

4=25%5=20%6

=16.7%7

=14.3%8

=12.5%

1

11

1

1

1

9=11.1%

10=10%11

=9.1%

12=8.3%13=7.7%口

=7.1%

1

1

15

=6.7%

16=6.3%

1

1

1

1

1

1.5

=66.7%

2.25=44%

2.5

=40%

3.5

=28∙6%4.5=22%

1

1

1

1

1

5.5

=18.2%

6.5=15∙4%

7.5=13.3%

8.5=11∙8%9.5

=10.5%

1

1

1

1

1

10.5=9.5%

11.5=8.7%

12.5=7.8%

13.5=7.4%14.5

=6.9%

1

1

15.5=6.5%

16.5=6∙1%

22=232=942=1652=25

62=36

72=4982=64

92=81

102=100112

=121122=144132=169142=196

152=225162=256

222

17=28918=32419=361

2

20=40021

2=441

22

22=48423=529

22

242=576252

=625262=676272=729282=784

2

292=841

、截位直除速算法

选顶首位不同

*a两位噬顼首位相同.怛第二位不同.

('次位⅛±⅛于首位

截几位H选项首恒相同・但第二T2不局.

観三位次位差小于警于首位

一歩⅛⅜法:

貝載冷田

截谁^⅛i+M:

分子打母都戡

三、其他速算技巧

1、一个数×1.5,等于这个数本身加上这个数的一半。

2、一个数×1.1等于这个数错位相加.

3、一个数×0.9等于这个数错位相减.

4、一个数÷5,等于这个数乘以2,乘积小数点向前移1位。

5、一个数÷25,等于这个数乘以4,乘积小数点向前移2位。

6、一个数÷25,等于这个数乘以8,乘积小数点向前移3位。

7、比较类:

①分母相同,分子大的大;分子相同,分母小的大。

②分子大分母小>分子小分母大。

③当分母大分子大,分母小分子小时,看分母与分母的倍数,分子与分子的倍数,谁倍数大听谁的,谁小统统看为1,再比较。

四、统计术语

1、基期:

相对于今年来说,去年的就是基期。

2、现期:

相对于去年来说,今年的就是现期。

3、基期量:

相对于今年来说,去年的量就是基期量。

4、现期量:

相对于去年来说,今年的量就是基期量。

5、增长量:

现期量和基期量的差值,就是增长量。

6、增长率:

增长量与基期量的比值,就是增长率。

7、倍数:

A是B的多少倍;A为B的多少倍,等于增长率加1。

辨析:

A比B增长了500%那么就是A比B增长(多)5倍,A是B的6倍。

A

8比重:

A占B的比重,A占B为多少;都等于B。

AC

A占B的比重比C的比重为:

:

-

BB

9、平均数:

在一组数据中所有数据之和再除以数据的个数。

10、同比:

同比看年,今年与去年同期比。

11、环比:

环比看尾,“年”“月”“日”等。

12、顺差:

也叫出超,出口大于进口。

13、逆差:

也就入超,出口小于进口。

14、百分数:

用“%表示。

15、百分点:

用数来表示,是两个百分数的变化,用减法计算。

2

16、成数:

两成,也就是10,也等于20%

17、翻番:

翻一番是2倍,翻两番是4倍,翻n番是2n倍。

18、GDP—国所有常住单位一定期内生产的全部最终产品和服务价值总和。

19、GNP一国所有国民在一定期内生产的全部最终产品和服务价

值总和。

20、基尼系数:

衡量国家或地区居民收差距,介于0-1之间,系

数越大,收入不平等越大。

21、恩格尔系数:

指食品支出占消费支出的比重,衡量生活水平,比重越大一般反应这个国家或地区居民生活水平越高。

五、重要公式及运用

①∣r%∣>5%时,用截位直除;②∣r%∣三5%寸,化除为乘,

2、现期=基期×(1+r%);

(2)增长量的比较:

①当r%差不多时,现期大的增长量大。

2增长率r%,现期量都大的,增长量就大。

(大大则大)

3r%大,现期量小;r%小,现期量大;(大小小大看倍数)

I.看倍数:

看两个现期量相差倍数,两个现期量的增长率的相差倍数,谁的相差倍数大,结果听谁的,另一个看成1,再比较。

AB

如:

i+a%a%,i+b%b%;第一种:

假设A是B的5倍,b%是a%的3

倍,那么看AB就可以,1+a%和1+b%都看成1;这时候来比较就知

道A>B则得出1A%a%>1+b%b%,即A的增长量大于B的增长量

第二种:

假设A是B的5倍,b%是a%勺8倍,那么看a%b%就可以,

b%即B的增长量大于A的增长量

H.直接比较:

现期×%来比较,谁大则谁的增长率就大

增长率的比较:

(1)当现期量与基期量没有明显倍数关系时用

(3)杨氏增长率比较法杨氏标杆法

5、间接增长率(间隔一年的增长率):

Ir间=rι+∣⅞+∏r2。

①计算r间当r1、r2均小于10%时,r1r2可忽略。

②不能忽略时,一个化为分数,另一个不变;一个化为小数另一个不变来计算。

6、混合增长率:

A的增长率为a%,B的增长率为b%,那么AB增长率为混合增长率。

记为r混。

1混合增长率介于两个增长率之间,一般靠近量大的。

2线段法(计算混合增长率或计算量):

I、线段法口诀:

混合写两边,混合后写中间;距离和量成反比。

(距离指的是混合后的增长率与原来增长率的差值)。

H、线段法的运用:

例一:

进出口同比增长率为3.6%,出口同比增长7.6%,进口同比增长

1.4%,去年进口总额约是出口总额的多少倍?

量比=进口:

出口=距离的反比=4:

2.2=1.8。

例二:

江西省2015年财政总收入为3021.5亿元,比上年增长

12.7%,财政总收入占生产总值的比重为18.1%,比上年提高0.1个百

分点。

其中税收收入2373.0亿元,增长8.9%,占财政收入比重为

78.5%,其他收入为648.5亿元。

2015年江西省财政总收入中其他收入比上年:

A.减少2.9%B.减少29.2%C增加2.9%D增加29.2%

8Q%12∙7%求?

因为8.9%<12.7%所以8.9%写在左边,12.7%是总收入的增长率,

即混合后的增长率,是介于税收收入和其他收入的增长率之间的;现在求其他收入的增长率,则必定大12.7%,所以选项29.2%正确

7、年均增长率:

A(1+r%)n=B;B∕A=(1+r%⅜l;

8现期倍数:

B;(题干问的时间与材料一致)(用截位直除法计算)

部分增量部分增量利润

贡献率=整体增量;拉动增长率=总基期量;利润率=收入(资料分

析);利润率=利润(数量关系);

体)

Aι+b%

比较方法:

①先看B,②再看—%O(>1、<1、=1,三种情况);③

题型:

两个时间+比重+上升/下降;两个时间+比重+上升/下降+几个

百分点

13、现期平均

(1)

题型识别:

问题的时间与材料一致+平均(均、每、单位)。

单位面积产量=面量;

(5)

(1)

补充:

削峰填谷法;例:

求89,87,88,91,88,90,86,83,

89,83的平均数。

(注意,除10可以用尾数法)。

解法:

任选一个比较接近这一组数据的数为基数,如88。

那么平均

数=88+(+1-1+0+3+0+2-2-5+1-5÷0=88-0.6=87.4

(3)

速算技巧:

截位直除、与现期比较。

14、基期平均

题型识别:

问题的时间在材料之前+平均数问法(均、每、单位)。

15、两期平均比较

(1)

题型识别:

题干中涉及两个时间,问平均数。

(2)

变。

升降判断:

a>b,平均数上升;a AA1+bAa-b(B-B? 1+a=B? 1+a 16、平均数的增长量: A? 曙I 17、平均数的增长率 (平均数问增长了多少,没有具体单位,出现%,就是问增率) 方法: (1)判定题型: 平均增长了+%。 AA1+b1+b a-b 公式: r=1+b (2) -? 1_— BB'1+a1+aa-b (平均增长率=A1+b=百五) ? B'1+a1+a A (3)后÷前=A; 六、比重、平均数、倍数问题考点辨析 现期 基期 升降判定 疋量计算 比重 (占、比重) A B A1+b? B'1+a 1、a>b,比重上升; 2、a 3、a=b,比重不变; 1、百分数之间的加减运算;2、两期比 壬*Aa-b重差B'1+a; 平均数 (均、每、单位) A B A1+b O B? 1+a 1、a>b平均上升; 2、a 3、a=b,平均不变; 1、平均数的增长率 a-b =1a+b;2、两期平均数的差值=B? a+a 倍数 A B A1+b B? 1+a 七、增长量的比较与增长率的比较的考点辨析 增长率= 现期量-基期量 基期量 现期量 基期量 增长率的比较: (1)当现期量与基期量没有明显倍数关系时用 O “现期基期基期量”来比较。 (2)当现期量与基期量有明显倍数关 系时用 “现期量-1 基期量 来比较。 杨氏增长率比较法杨氏标杆法 1、谁的现期差大于基期差,那么它的增长率就大。 2、谁的现期差小于基期差,那么它的增长率就小。 200 HQ=AQ-BQ=300;H1=AI-B1=200 H0>H1,所以A的增长率比B的增长率小,即: a% >b% 300 HQ=BQ-AQ=-300;H1=B1-A1=-200 H1>Ho,所以A的增长率比B的增长率小,即: b%>a%。 A1: 2000H B1: 1800 a%* A0: 1500k B0: 1200 现期量基期=Tr% ①∣r%∣>5%时,用截位直除;②∣r%∣ 三5%寸,化除为乘, 基期=现期量≈见期量(1-r%)、基期=现期量 1+r% 1-r% ≈现期量(1+r%); 现期 1+r% ×% 1现期 ⑴如果r%=n,那么增长量=JI 现期量 n-1 (2)增长量的比较: ①当r%差不多时,现期大的增长量大。 2增长率r%,现期量都大的,增长量就大。 (大大则大) 3r%大,现期量小;r%小,现期量大;(大小小大看倍数) I.看倍数: 看两个现期量相差倍数,两个现期量的增长率的相差倍 数,谁的相差倍数大,结果听谁的,另一个看成1,再比较。 H.直接比较: 现期×%来比较,谁大则谁的增长率就大。 分数比较类: ①分母相同,分子大的大;分子相同,分母小的大。 ②分子大分母小>分子小分母大。 ③当分母大分子大,分母小分子小时,看分母与分母的倍数,分子与分子的倍数,谁倍数大听谁的,谁小统统看为1,再比较。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 粉笔 资料 分析 听课 笔记 整理 docx

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

初中七年级 下册语文文言文阅读训练试题及答案.docx

-

装饰装修工程分包合同.docx

-

川大《建筑力学1638》15春在线作业2推荐.docx

-

自行车维护心的.docx

-

总结范文科研工作总结12篇.docx

-

创新英语期中试题.docx

-

最新办公室主任个人年终总结结尾怎么写工作总结文档七篇.docx

-

村级精神文明建设工作总结.docx

-

最新二级建造师模拟测试试题含答案解析01188.docx

-

安全专项技术交底桥梁施工secret.docx

-

最新九年级教师工作总结.docx

-

单片机实验灯从0到99.docx

-

做一个让人欣赏的女生.docx

-

爱莲说为学桃花源记出师表等17篇古文原文及翻译.docx

-

地理.docx

-

安全生产责任制.docx

-

总回风巷改造.docx

-

最新办公室工作总结及未来计划范文.docx

-

最新电大《质量管理》机考题库及答案.docx