国研专稿2季度中国交通运输行业运行情况分析.docx

国研专稿2季度中国交通运输行业运行情况分析.docx

- 文档编号:9004072

- 上传时间:2023-02-02

- 格式:DOCX

- 页数:26

- 大小:271.75KB

国研专稿2季度中国交通运输行业运行情况分析.docx

《国研专稿2季度中国交通运输行业运行情况分析.docx》由会员分享,可在线阅读,更多相关《国研专稿2季度中国交通运输行业运行情况分析.docx(26页珍藏版)》请在冰豆网上搜索。

国研专稿2季度中国交通运输行业运行情况分析

[国研专稿]2011年2季度中国交通运输行业运行情况分析

2011-8-22

22011年2季度交通运输业运行情况分析

2.1交通运输业整体发展状况

总体上看,今年上半年,我国交通运输业经济运行态势较好,铁路货运量保持稳定增长,公路水路客货运输量继续较快增长,港口生产态势总体良好,民航货邮量增速有所放缓。

固定资产投资继续稳步增长,安全形势总体稳定,行业运行的协调性不断增强,运输服务水平逐步提高,有力地支撑了国民经济的平稳健康发展。

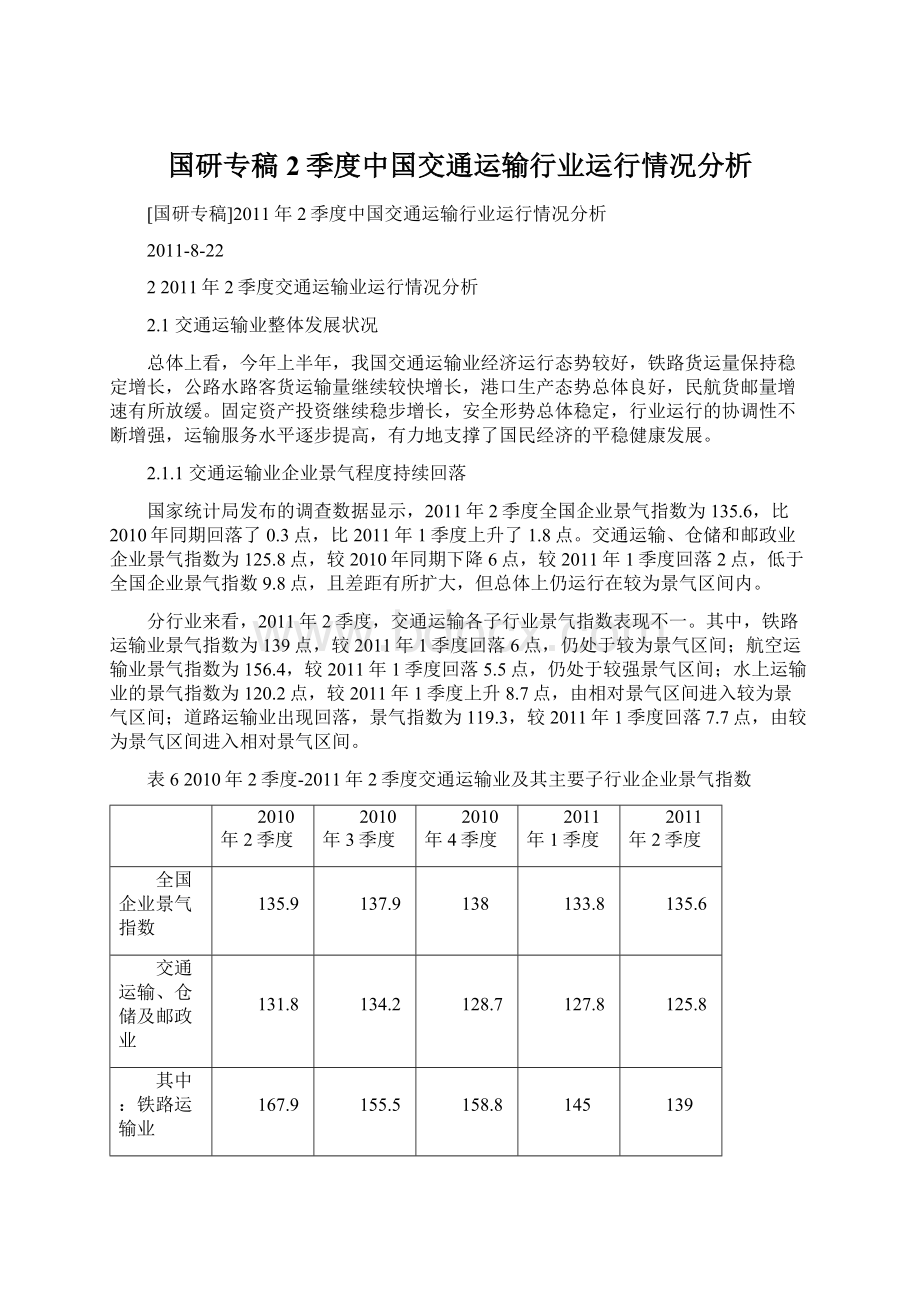

2.1.1交通运输业企业景气程度持续回落

国家统计局发布的调查数据显示,2011年2季度全国企业景气指数为135.6,比2010年同期回落了0.3点,比2011年1季度上升了1.8点。

交通运输、仓储和邮政业企业景气指数为125.8点,较2010年同期下降6点,较2011年1季度回落2点,低于全国企业景气指数9.8点,且差距有所扩大,但总体上仍运行在较为景气区间内。

分行业来看,2011年2季度,交通运输各子行业景气指数表现不一。

其中,铁路运输业景气指数为139点,较2011年1季度回落6点,仍处于较为景气区间;航空运输业景气指数为156.4,较2011年1季度回落5.5点,仍处于较强景气区间;水上运输业的景气指数为120.2点,较2011年1季度上升8.7点,由相对景气区间进入较为景气区间;道路运输业出现回落,景气指数为119.3,较2011年1季度回落7.7点,由较为景气区间进入相对景气区间。

表62010年2季度-2011年2季度交通运输业及其主要子行业企业景气指数

2010年2季度

2010年3季度

2010年4季度

2011年1季度

2011年2季度

全国企业景气指数

135.9

137.9

138

133.8

135.6

交通运输、仓储及邮政业

131.8

134.2

128.7

127.8

125.8

其中:

铁路运输业

167.9

155.5

158.8

145

139

道路运输业

119.9

132.7

124.4

127

119.3

城市公共交通业

113.7

112.9

117.4

108.3

113.7

水上运输业

132.5

133.4

133.6

111.5

120.2

航空运输业

174.8

177.1

120.2

161.9

156.4

注:

企业景气指数指国家统计局1998年以来通过调查,根据企业家对本企业外部市场经济环境与宏观政策认识、看法、判断与预期(通常为对“好”、“一般”、“不佳”的选择)而编制的季度指数,用以反映企业的生产经营状况。

企业景气指数的数值介于0-200之间,100为景气指数的临界值。

当景气指数大于100,表明经济状况趋于上升或改善,处于景气状态,越接近200状态越好;当景气指数小于100时,表明经济状况趋于下降或恶化,处于不景气状态,越接近0状态越差。

为更好地分析和理解企业景气指数,我们将景气区间作如下划分:

180以上为“非常景气”区间,[180-150]为“较强景气”区间,[150-120]为“较为景气”区间,[120-110]为“相对景气”区间,[110-100]为“微景气”区间,100为景气临界点,(100-90)为“微弱不景气”区间,(90-80)为“相对不景气”区间,(80-50)为“较为不景气”区间,(50-20)为“较重不景气”区间,20以下为“严重不景气”区间(下同)。

数据来源:

国家统计局,国研网行业研究部加工整理

图52008年2季度-2011年2季度交通运输、仓储和邮政业企业景气指数走势

注:

每季度的GDP同比增长率按不变价格计算。

数据来源:

国家统计局,国研网行业研究部加工整理

图62008年2季度-2011年2季度交通运输业及其子行业企业景气指数走势比较

数据来源:

国家统计局,国研网行业研究部加工整理

2.1.2货物运输增长较快旅客运输平稳增长

今年上半年,公路水路客货运输量继续较快增长,航空铁路运输保持平稳增长,港口生产态势总体良好,固定资产投资继续稳步增长,安全形势总体稳定,行业运行的协调性不断增强,运输服务水平逐步提高,有力地支撑了国民经济的平稳健康发展。

货运方面:

2011年上半年,全国主要运输方式累计实现货运量170.94亿吨,同比增长13.93%,增速同比下降1.58个百分点,但较1季度上升0.3个百分点;实现货物周转量73882.53亿吨公里,同比增长14.2%,增速同比下降1.7个百分点,但较1季度上升1.7个百分点。

客运方面:

2011年上半年,全国主要运输方式累计完成客运量172.37亿人,同比增长8.24%,增速同比上升0.61个百分点,也较1季度上升0.42个百分点;完成旅客周转量15084.56亿人公里,同比增长11.07%,增速同比下降0.42个百分点,但较1季度上升1.11个百分点。

2011年上半年客货运输保持稳定增长的主要原因,一是春运和上半年小长假的客运量屡创新高,为客运量的平稳增长奠定了基础;二是煤炭等货物运量快速增长,以及交通运输部门对重点物资运输的各种保障措施,使得货物应急运输保障能力得到一定程度的增强,最终拉动货物运输的平稳增长。

表72011年1-6月交通运输业客货运量情况

货运量

(亿吨)

货物周转量

(亿吨公里)

客运量

(亿人)

旅客周转量

(亿人公里)

累计完成

170.94

73882.53

172.37

15084.56

同比增长

13.93%

14.2%

8.24%

11.89%

数据来源:

国家统计局,国研网行业研究部加工整理

图72009-2011年同期交通运输业货物周转量及增速对比

数据来源:

国家统计局,国研网行业研究部加工整理

图82009-2011年同期交通运输业旅客周转量及增速对比

数据来源:

国家统计局,国研网行业研究部加工整理

2.1.3交通建设投资增速持续回落

2011年上半年,国家继续加大对基础设施建设的支持力度,交通建设投资保持平稳的增长,但增速延续去年以来的回落态势,交通运输业各子行业的投资额占全国固定资产投资(不含农户,下同)总额比重较去年同期相比均有所下降。

国家统计局公布的数据显示,2011年1-6月份,交通运输、仓储和邮政业累计完成固定资产投资11297.7078亿元,比2010年同期增长16.3%,增速比2010年同期下降8.8个百分点,也较2011年1季度下降11.3个百分点。

交通运输各子行业投资差异很大。

国家统计局公布的数据显示,2011年上半年,铁路运输业固定资产投资累计完成2322.4925亿元,同比增长6.9%,增速同比下降15.6个百分点,也比1季度下降39.1个百分点;道路运输业固定资产投资累计完成5678.2916亿元,同比增长18.5%,增速同比下降了8.6个百分点,也比1季度下降了3.9个百分点;城市公共交通运输业固定资产投资累计完成994.9886亿元,同比增长27.3%,增速同比上升20.20个百分点,也比1季度上升5.5个百分点;水上运输业固定资产投资累计完成721.1954亿元,同比增长3.9%,增速同比下降了20个百分点,也比1季度下降了5.6个百分点;航空运输业固定资产投资累计完成374.5887亿元,同比增长3.1%,增速同比下降了40.3个百分点,也比1季度下降了24.1个百分点。

表82011年1-6月交通运输业及主要子行业固定资产投资完成情况

行业名称

投资额

比重(以全国总计为100)

自年初累计(亿元)

比2010年同期增长(%)

自年初累计

2010年同期

交通运输、仓储和邮政业

11297.7078

16.30

9.07

10.47

其中:

铁路运输业

2322.4925

6.9

1.86

2.29

道路运输业

5678.2916

18.5

4.56

5.17

城市公共交通业

994.9886

27.3

0.80

0.88

水上运输业

721.1954

3.90

0.58

0.77

航空运输业

374.5887

3.1

0.30

0.38

数据来源:

国家统计局,国研网行业研究部加工整理

图92010年6月-2011年6月累计全国及交通运输业固定资产投资增长率变动趋势

数据来源:

国家统计局,国研网行业研究部加工整理

图102009-2011年同期交通运输业固定资产投资完成额及增速对比

数据来源:

国家统计局,国研网行业研究部加工整理

图112010、2011年(1-6月)交通运输各子行业投资占固定资产投资比重情况

资料来源:

国家统计局,国研网行业研究部加工整理

2.2交通运输业主要子行业运行情况及特点

2.2.1铁路运输业

旅客发送量和货运发送量继续平稳增长

今年上半年,全国铁路客货运量保持良好增长势头,与去年同期相比实现大幅增长,煤炭、石油、粮食等关系国计民生的重点物资运输得到较好保证。

货运方面:

2011年1-6月份,全国铁路完成货运量19.43亿吨,同比增长7.98%,增速同比下降6.40个百分点,但较1季度上升0.15个百分点;全国铁路完成货物周转量14438.94亿吨公里,同比增长5.78%,增速同比下降8.19个百分点,也较2011年1季度下降0.64个百分点。

上半年,全国铁路货运总发送量完成194269万吨,同比增加14350万吨,增长8%。

其中,货物发送量完成193629万吨,同比增加14326万吨,增长8%;行包发送量完成640万吨,同比增加24万吨,增长4%。

各铁路局(公司)中,货物发送量同比增幅最大的是青藏铁路公司,同比增长18.3%;其次是西安铁路局,同比增长15.2%。

货运总周转量完成14438.94亿吨公里,同比增加788.7亿吨公里,增长5.8%。

其中,货物周转量完成14288.67亿吨公里,同比增加778.89亿吨公里,增长5.8%;行包周转量完成150.27亿吨公里,同比增加9.81亿吨公里,增长7%。

铁路部门克服天气变化、运力紧张等困难,加大运力倾斜力度,保证了关系国计民生重点物资的运输。

上半年,全国铁路煤炭运量完成111034万吨,同比增加12947万吨,增幅高达13.2%。

石油、粮食、化肥等重点物资运量分别达到6792万吨、4665万吨和4472万吨,有力保证了国民经济正常运转和人民生活的日常需要。

上半年,全国铁路日均装车达到168242车,同比增加11125车,增长7.1%。

其中,6月份国家铁路日均装车143012车,连续两个月保持环比增长,为今年以来最好的一个月。

图122009-2011年同期铁路货物周转量及增长率对比

数据来源:

铁道部,国研网行业研究部加工整理

客运方面:

2011年1-6月份,全国铁路旅客累计发送量9.10亿人次,同比增长12.18%,增幅同比上升了4.06个百分点,也较1季度上升4.44个百分点;全国铁路完成旅客周转量4757.54亿人公里,同比增长9.4%,增速同比下降了0.9个百分点,但较1季度上升0.4个百分点。

今年上半年,铁路部门发送跨铁路局中长途直通旅客31784万人,同比增加2544万人,增长8.7%。

从各铁路局(公司)来看,增幅最大的是乌鲁木齐铁路局,同比增长30.7%;其次是南昌铁路局和广州铁路(集团)公司,分别增长26%和24.5%。

旅客周转量完成4757.54亿人公里,同比增加409.33亿人公里,增长9.4%。

表92011年1-6月铁路运输业客货运输完成情况

指标

计算单位

本年累计完成

2010年同期完成

比2010年同期增减(%)

货运量

亿吨

19.43

17.98

7.98

货物周转量

亿吨公里

14438.94

13642.04

5.78

客运量

亿人次

9.10

8.11

12.18

旅客周转量

亿人公里

4757.53

4329.77

9.4

注:

表中累计同比增长数据,是用修订后的数据计算的,非直接比较(下同)

数据来源:

铁道部,国研网行业研究部加工整理

2.2.2道路运输业

公路客、货运增速平稳

2011年上半年,公路客货运继续保持平稳较快增长。

年初以来,交通运输部通过加强对路网的运行动态监测与协调管理工作,使得干线公路交通应急保障服务能力得到有效提高,同时,全国主要公路对鲜活农产品运输“绿色通道”保持畅通,有效落实免收通行费政策,为稳定农产品价格、降低物流成本发挥了积极作用。

最后,交通运输部门也加大对高速公路的管理和收费公路的整治力度,使得高速公路货物运输量持续增长,货物周转量也有一定程度的提升。

具体来看:

货运方面:

2011年1-6月份,公路运输完成货运量131.379亿吨,同比增长14.7%,增速同比下降0.8个百分点,但较1季度上升0.2个百分点;完成货物周转量23378.93亿吨公里,同比增长16.3%,增速同比下降1.6个百分点,但较1季度上升1.7个百分点。

客运方面:

2011年1-6月份,公路运输完成客运量160.74亿人次,同比增长8.0%,增速同比上升0.4个百分点,也较1季度上升0.2个百分点;公路运输完成旅客周转量8151.78亿人公里,同比增长11.8%,增速同比上升1.9个百分点,也较1季度上升1.5个百分点。

表102011年1-6月公路运输业客货运输完成情况

指标

计算单位

本年累计完成

2010年同期完成

比2010年同期增减(%)

货运量

亿吨

131.379

114.5368

14.7

货物周转量

亿吨公里

23378.93

20101.91

16.3

客运量

亿人次

160.7417

148.9002

8.0

旅客周转量

亿人公里

8151.78

7321.4

11.8

数据来源:

交通运输部,国研网行业研究部加工整理

公路货运价格平稳回升

公路货运运价指数方面,2011年2季度,公路货运价格指数继续随运输市场需求、淡旺季交替和油价等一系列影响运输成本的因素变动而变动,整体表现较为平稳。

分月来看:

2011年4月份运价水平与3月份持平,低开高走,到了月末又处于较高水平,运价水平平稳。

4月份的运价水平由低走高,第4周涨幅明显,但零担轻货运价较3月份下跌。

整车、零担重货指数与3月份水平相当,零担轻货较上月有所下降。

整体来看,2011年4月份的综合运价指数为59.4,比上月下降0.28个百分点。

其中,整车运输价格指数为71.2,比上个月上涨0.28个百分点;零担重货价格指数为59.3,比上月稍涨0.01个百分点;零担轻货价格指数为110.7,下降了4.21个百分点。

2011年5月份运价水平较4月份运价有增长,低开高走,到了月末又处于较高水平,特别是零担轻货价格上涨较多。

5月份的运价水平由低走高,后半月涨幅明显,总体运价上涨后恢复3月的水平。

整车、零担重货、零担轻货指数较于4月份均有涨势。

整体来看,2011年5月份的综合运价指数为60.3,比上月上涨1.45个百分点。

其中,整车运输价格指数为72.0,比上个月上涨1.17个百分点;零担重货价格指数为60.0,比上月上涨1.16个百分点;零担轻货价格指数为115.5,上涨了4.30个百分点,涨势较明显。

表112011年各月公路货物运输市场价格

整车运输(元/吨公里)

零担重货(元/吨公里)

零担轻货(元/立方米公里)

1月

0.300

0.375

0.118

2月

0.311

0.389

0.116

3月

0.299

0.374

0.116

4月

0.299

0.374

0.111

5月

0.303

0.378

0.115

数据来源:

中国物流与采购联合会,国研网行业研究部加工整理

图132010年6月-2011年5月公路货物运输市场价格指数走势

数据来源:

中国物流与采购联合会,国研网行业研究部加工整理

2.2.3港口航运业

2.2.3.1航运业

(1)水路客货运输情况

今年以来,我国对大宗商品的需求依然旺盛,特别是煤炭、原油、金属矿石、矿建材料等工业原料需求量大;同时,受益于我国外贸平稳增长的影响,上半年水运客货运量都较往年有所提升。

货运方面:

2011年1-6月份,全国水路货运量累计达到20.1085亿吨,同比增长15.0%,增速同比上升2.63个百分点,也较1季度上升0.8个百分点;全国水运货物周转量累计达到35981.88亿吨公里,同比上升16.7%,增速同比上升1.2个百分点,也较1季度上升2.6个百分点。

图142009-2011年同期水路运输业货物周转量及增长率比较

数据来源:

国家统计局,国研网行业研究部加工整理

客运方面:

2011年1-6月份,我国水路运输完成客运量1.14亿人次,累计同比增长10.6%,比1季度上升0.8个百分点,而2010年同期是负增长;水路运输完成旅客周转量33.46亿人公里,同比增长5.2%,比1季度下降1.4个百分点,而2010年同期是负增长。

表122011年1-6月水路运输业客货运输完成情况

指标

计算单位

本年累计完成

2010年同期完成

比2010年同期增减(%)

货运量

亿吨

20.1085

17.4831

15.0

货物周转量

亿吨公里

35981.88

30830.44

16.7

客运量

亿人次

1.14

1.0321

10.6

旅客周转量

亿人公里

33.46

31.59

5.2

数据来源:

国家统计局,国研网行业研究部加工整理

(2)航运业运价指数变动情况

国际干散货运价低位震荡

2011年2季度,波罗的海干散货运价指数(BDI)在1250点和1520点之间震荡。

三种大宗干散货运量在2季度均有所提高,但过剩的运量依然打压市场,使得国际干散货运价指数低位徘徊。

图152009年7月-2011年6月波罗的海国际干散货运价指数走势图(BDI)

数据来源:

中华航运网,国研网行业研究部加工整理

4月初,干散货市场表现较差,主要航线运价持续下探,波罗的海干散货运价指数BDI跌势加剧,太平洋市场跌幅大于大西洋市场。

一方面,前期市场预计日本灾后重建会增加动力煤进口量来弥补核电损失,据ICAP航运经纪公司测算,若日本用煤电弥补核电损失,每月动力煤进口量会增加200-300万吨,但需求迟迟未出现;另一方面,大多数谷物贸易商等待更高卖价,暂时缩减出货量,谷物交易市场表现安静。

现货运输市场需求疲软,船舶运力却不断交付,市场供过于求现象凸显,导致干散货市场运价频频下滑。

4月中旬,受多重利空因素主导,干散货运输市场表现每况愈下。

其一,燃油价格进一步攀升,船东利润受压;其二,亚太地区煤炭供应紧张,国际煤价居高不下,煤炭贸易量减少;其三,铁矿石价格也上新台阶,需求进一步受抑。

4月下旬,波罗的海干散货运价指数BDI跌幅虽较前期缩小,但受巴拿马型船运价指数拖累已跌至3月初水平,4月末,波罗的海干散货运价指数BDI终于止跌企稳。

5月初,恰逢英国威廉王子大婚假日及“五一”黄金假期,部分船东仍未回归市场,运力略显紧张,加上煤炭货盘支撑,巴拿马型船市场基本面较好。

中旬,受石油等众多国际商品价格大幅下跌影响,国际煤炭价格较前期有较大回落但仍处于高位,同时,国际干散货市场运力投入过大也是市场运价承压的主因。

国际干散货运价指数一路下行。

月末,国际铁矿石、煤炭价格持续降温,国际铁矿石、煤炭市场货盘成交较为活跃,部分地区运力趋紧,主要船型市场运价上调,国际干散货运价指数BDI涨至近期以来最高。

6月初,巴拿马型船市场运价弱势上涨但难抵其他船型跌势。

随着北半球气温逐渐升高,电煤需求进入旺季,澳大利亚纽卡斯尔港、南非理查德港和欧洲三港动力煤现货价格均出现小幅反弹,提振巴拿马型船运输市场活跃气氛。

月中,海岬型船运价指数在煤炭强劲需求的推动下提振,随后,市场出现部分铁矿石货盘并支撑运价涨势,巴拿马型船运输市场因部分货盘转向海岬型船而转跌,灵便型船运价指数持续缓慢下滑,国际干散货运价指数BDI因三大船型跌多涨少而低位盘整。

月末,海岬型船运价指数受铁矿石煤炭船运活动活跃影响而继续上涨,而后因市场货盘陆续减少而掉头,国际干散货运价指数BDI在海岬型船运价指数带动下走势先扬后抑。

国际油品运输震荡向上

2011年2季度,国际油价冲高回落。

逐月来看,今年3月底之后,国际油价开始加速上行,迅速突破每桶100美元。

4月29日,纽约商品交易所6月原油期货每桶突破113.93美元,为2008年9月22日以来最高结算价。

4月份,WTI原油期货价格月初为107.9美元/桶,月底达到113.9美元/桶,月平均价格110.4美元/桶,环比上涨7.21%。

5月以来,国际油价在突破每桶110美元后开始下行,5月下半月始终在97-105美元之间波动。

5月31日,纽约商品交易所7月交货的轻质原油期货价格收于每桶102.70美元,伦敦市场7月交货的北海布伦特原油期货价格收于每桶116.73美元。

5月份,WTI原油现货价格月平均价格为104.4美元/桶,环比下跌3.04%。

进入6月份,在全球经济复苏持续放缓的大背景下,欧佩克维持产量政策不变,美国原油库存连续大幅下降,一度令WTI原油期货价格围绕100美元/桶关口窄幅震荡,但终因希腊债务危机恶化导致市场谨慎悲观情绪以及美元走强,尤其是IEA将释放原油储备刻意打压油价,低仓位的基金连续撤离原油市场,欧美原油期货遭遇重挫。

WTI原油期货价格跌破95美元/桶关口后继续下行至90美元桶附近,创四个月来的低位。

图162005年1月-2011年6月WTI现货月平均价格走势

数据来源:

普氏现货,国研网行业研究部加工整理

原油运输市场:

4月初,北非和波斯湾地区的动荡推动国际油价高涨,原油运输市场成交量延续3月末水平,多数航线运价继续下降。

国际能源署和石油输出国组织均发出提醒,持续在100美元/桶以上的油价将对石油需求以及全球经济产生压制作用。

高盛则建议客户趁近期油价大涨之时获利了结。

受此影响,国际油价随之回落,原油运输市场成交减少,多数航线运价下跌。

4月中下旬,国际油价居高不下,同时受西方复活节的影响,欧美航线货盘交易提前,原油运输市场成交量略有增加,VLCC船型市场行情继续下探,其他船型市场行情底部盘整。

4月末,受日本黄金周假期和英国皇室婚礼影响,原油运输市场货盘减少、成交波动,原油轮各船型市场行情继续底部盘整。

其中,VLCC运价跌至历史新低。

5月初,市场继续受到日本和英国黄金周假期的影响,交易冷清。

原油轮各船型市场行情波动,市场运力过剩局面延续。

随着油价的小幅回落,月中油运市场交易平稳,运输成本的降低既给船东带来利好,也给租家提供了压价依据。

在收益提升的条件下,原油运输市场苏伊士型以下船运价普遍下调。

跨地中海航线货盘不足,埃及港口出口的增量未能弥补利比亚港口出口的减少,运力充沛,运价挣扎在保本点上下。

北海、波罗的海、加勒比海短程航线同样货少船多,行情也呈小幅下降态势。

月末,受叙利亚动乱影响,原油轮各船型市场行情波动,其中,跨地中海航线运价同时飙高。

6月初,欧佩克召开会议,为弥补利比亚原油出口减少而提高产量进行讨论,但未能达成一致意见,致使国际油价继续上行,原油运输各船型市场略显活跃,VLCC船运价有所回升,其他船型运价继续下降。

月中,在国际能源机构

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 专稿 季度 中国 交通运输 行业 运行 情况 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《Java程序设计》考试大纲及样题试行.docx

《Java程序设计》考试大纲及样题试行.docx

-

《工业企业管理》自学任务书.docx

-

《短歌行》原文翻译及赏析.docx

-

《跳水》教案3.docx

-

《基于MATLAB的信号与系统实验指导》编程练习.docx

-

《你是最棒的》教学设计.docx

-

《选修4化学反应原理》知识点总结整理超全.docx

-

2环境应急监测试题资料.docx

-

《自动化仪表工程施工及验收规范》GB50093仪表安装检验批.docx

-

09年法律硕士民法预热辅导第2102讲完整篇doc.docx

-

6阅读能力阅读方法指什么.docx

-

《豆蔻镇的居民和强盗》读后感.docx

-

CMYK色值参考.docx

-

3121护理查对制度.docx

-

《草莓》课堂教学课件5篇.docx

-

CCNA完整知识点.docx

-

《合理安排时间》说课稿.docx

-

18我的伯父鲁迅先生.docx

-

3dmax授课计划doc.docx

-

《中共中央国务院关于加快推进生态文明建设的意见》.docx

-

《永生的眼睛》练习题附答案.docx

-

flow3d官方培训教程中的实例中文说明.docx

-

《宪法》《监察法》应知应会100题含答案.docx

-

EMS基础知识综合练习复习资料.docx

-

100以内退位减法500道带竖式空间可直接打印.docx

-

207声屏障施工组织设计.docx

-

30个科学小常识教学提纲.docx

-

JGJ59建筑施工安全检查标准评分表全套.docx

-

12幼儿园保育员培训活动记录表.docx

-

minecraft匠魂教程.docx

-

c语言课程设计学生成绩管理系统.docx

-

0503新闻传播学基本要求.docx

-

学期学科教学总结Word文档格式.docx

-

永康时代城营销推广策略Word格式.docx

-

最新励志名家名篇 精品Word文档下载推荐.docx

-

小学四年级硬笔书法下册教案Word文档格式.docx

-

最新配电网自动化试题及答案文档格式.docx

-

计算机基础知识教案文档格式.docx

-

最新项目绩效管理和考核办法资料Word下载.docx

-

最新浙江省普法考试考试试题Word文件下载.docx

-

纪检监察工作述职述廉报告与纪检监察干部教育培训规划汇编Word文件下载.docx

-

广东高考理综点评Word下载.docx

-

加拿大劳工标准法Word下载.docx

-

后进生问题生4篇Word文档下载推荐.docx

-

建军节思想汇报精编Word下载.docx

-

建筑给排水习题答案讲课讲稿Word文档下载推荐.docx

-

建筑机械管理员工作总结Word文档格式.docx

-

江南古镇西塘导游词文档格式.docx

-

生物化学摘要Word文档格式.docx

-

交银施罗德优势行业灵活配置混合型Word文件下载.docx

-

绩效管理实务测试题样卷文档格式.docx

党支部书记抓基层党建工作述职报告.docx

党支部书记抓基层党建工作述职报告.docx

- 最新西师版数学四年级下册教案Word文档下载推荐.docx

- 尊敬的各位老师大家下午好今天我就小学英语中的语音Word文件下载.docx

- 最新经济法基础模拟试题与答案文档格式.docx

- 最新高一数学上学期期中检测必修1+数学试题3优秀名师资料Word格式文档下载.docx

- 装配式结构住宅楼脚手架搭设方案Word格式文档下载.docx

- 最新人教部编版小学语文四年级上册21古诗三首说课稿Word格式文档下载.docx

- 重庆市中考英语真题试题A卷含答案新文档格式.docx

- 专题71 力考点题型解密解析版Word文档格式.docx

- 总务护士工作总结范文五篇Word格式.docx