中华人民共和国非居民企业所得税年度纳税申报表版.docx

中华人民共和国非居民企业所得税年度纳税申报表版.docx

- 文档编号:8804838

- 上传时间:2023-02-01

- 格式:DOCX

- 页数:10

- 大小:18.53KB

中华人民共和国非居民企业所得税年度纳税申报表版.docx

《中华人民共和国非居民企业所得税年度纳税申报表版.docx》由会员分享,可在线阅读,更多相关《中华人民共和国非居民企业所得税年度纳税申报表版.docx(10页珍藏版)》请在冰豆网上搜索。

中华人民共和国非居民企业所得税年度纳税申报表版

中华人民共和国非居民企业所得税年度纳税申报表(2019年版)

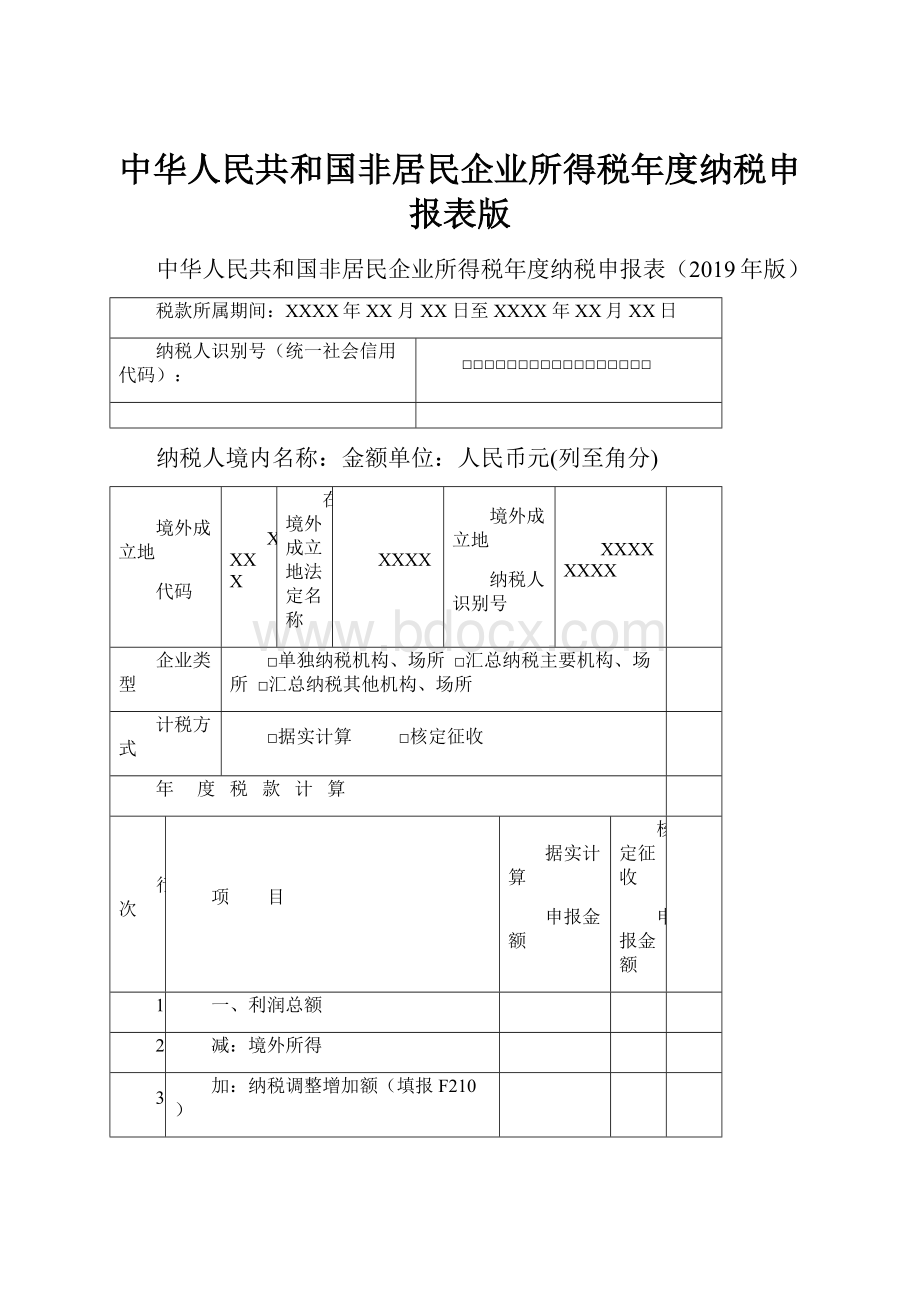

税款所属期间:

XXXX年XX月XX日至XXXX年XX月XX日

纳税人识别号(统一社会信用代码):

□□□□□□□□□□□□□□□□□

纳税人境内名称:

金额单位:

人民币元(列至角分)

境外成立地

代码

XXXX

在境外成立地法定名称

XXXX

境外成立地

纳税人识别号

XXXXXXXX

企业类型

□单独纳税机构、场所 □汇总纳税主要机构、场所 □汇总纳税其他机构、场所

计税方式

□据实计算 □核定征收

年 度 税 款 计 算

行次

项 目

据实计算

申报金额

核定征收

申报金额

1

一、利润总额

2

减:

境外所得

3

加:

纳税调整增加额(填报F210)

4

减:

纳税调整减少额(填报F210)

5

减:

免税、减计收入及加计扣除

6

其中:

项目①(减免性质代码)

7

项目②(减免性质代码)

8

项目③(减免性质代码)

9

项目④(减免性质代码)

10

项目⑤(减免性质代码)

11

加:

境外应税所得抵减境内亏损

12

二、纳税调整后所得(1-2+3-4-5+11)

13

减:

所得减免

14

其中:

项目①(减免性质代码)

15

项目②(减免性质代码)

16

减:

弥补以前年度亏损(填报F220)

17

减:

抵扣应纳税所得额

18

其中:

项目(减免性质代码)

19

三、应纳税所得额(12-13-16-17)

20

税率(25%)

21

四、应纳所得税额(19×20)

22

减:

减免所得税额

23

其中:

项目①(减免性质代码)

24

项目②(减免性质代码)

25

减:

抵免所得税额

26

其中:

项目①(减免性质代码)

27

项目②(减免性质代码)

28

五、应纳税额(21-22-25)

29

加:

境外所得应纳所得税额

30

减:

境外所得抵免所得税额

31

减:

享受协定待遇减免税额

32

六、实际应纳所得税额(28+29-30-31)

33

减:

本年累计实际已缴纳的所得税额

34

七、本年应补(退)所得税额(32-33)

汇 总 纳 税 税 款 分 配

35

主要机构、场所填报

本机构、场所本年应分摊所得税额(36+37+38)

36

其中:

主要机构、场所直接分摊所得税额

37

主要机构、场所财政集中分配所得税额

38

主要机构、场所从事主体生产经营业务分摊所得税额

39

减:

本机构、场所本年累计实际已缴纳的所得税额

40

本机构、场所本年应补(退)所得税额(35-39)

41

其他机构、场所填报

本机构、场所本年应分摊所得税额

42

减:

本机构、场所本年累计实际已缴纳的所得税额

43

本机构、场所本年应补(退)所得税额(41-42)

声明:

此表是根据国家税收法律法规及相关规定填写的,对填报内容(及附带资料)的真实性、可靠性、完整性负责。

纳税人(签章):

年 月 日

经办人签字:

某某

经办人身份证件号码:

××××××××

代理机构签章:

代理机构统一社会信用代码:

受理人:

受理税务机关(章):

受理日期:

年 月 日

国家税务总局监制

填表说明:

一、适用范围

本表及附表由办理年终汇算清缴所得税申报的非居民企业机构、场所(以下简称“纳税人”)填报。

在经营年度内无论盈利或者亏损,都应当按照有关规定报送本表和相关资料。

二、表头项目

1.“税款所属期间”:

填报税款所属年度的起止日期。

纳税人当年实际经营期间不足一个纳税年度的,填报当年实际经营期间的起止日期。

2.“纳税人识别号(统一社会信用代码)”:

填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

3.“纳税人境内名称”:

填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明

(一)基本信息

1.“境外成立地代码”:

填报纳税人成立地国家(或地区)三字母代码(ISO3166-1标准)。

2.“在境外成立地法定名称”:

填报纳税人在其成立地国家(或地区)的法定名称。

3.“境外成立地纳税人识别号”:

填报纳税人在其成立地国家(或地区)的纳税人识别号。

4.“企业类型”:

纳税人根据情况勾选,填报人为单独申报纳税的非居民企业机构、场所的,勾选“单独纳税机构、场所”;填报人为汇总纳税非居民企业机构、场所中的主要机构、场所的,勾选“汇总纳税主要机构、场所”;填报人为汇总纳税非居民企业机构、场所中除主要机构、场所以外的其他机构、场所的,勾选“汇总纳税其他机构、场所”。

5.“计税方式”:

纳税人根据情况勾选,据实申报纳税的填报人,勾选“据实计算”;采取核定征收方式申报纳税的填报人,勾选“核定征收”。

已经勾选“核定征收”的填报人,需要填报本表附表《非居民企业机构、场所核定计算明细表》(表F400)。

(二)各列次的填报

1.“据实计算申报金额”列由采取据实计算方式的纳税人填报。

2.“核定征收申报金额”列由采取核定方式的纳税人填报。

本列部分项目数额来自于《非居民企业机构、场所核定计算明细表》(表F400)相应行次数额,不适用表内关系。

(三)年度税款计算的填报

1.单独纳税机构、场所逐行填报第1行至第34行。

汇总纳税主要机构、场所在汇总后逐行填报第1行至第32行。

汇总纳税其他机构、场所可不填报第1行至第31行,直接填报第32行。

2.第1行“利润总额”:

填报当期财务会计报表中的利润总额。

3.第2行“境外所得”:

填报纳税人当期取得的发生在境外但与境内机构、场所有实际联系的所得数额。

当期为境外盈利的,以正数表示;当期为境外亏损的,以负数表示。

4.第3行“纳税调整增加额”:

填报纳税人会计处理与税收规定不一致,进行纳税调整增加的数额。

本行根据《纳税调整项目明细表》(表F210)“调增数额”列填报。

5.第4行“纳税调整减少额”:

填报纳税人会计处理与税收规定不一致,进行纳税调整减少的数额。

本行根据《纳税调整项目明细表》(表F210)“调减数额”列填报。

6.第5行“免税、减计收入及加计扣除”:

填报符合规定的免税、减计收入、加计扣除数额。

第6至10行填报第5行下属各明细项目的优惠数额。

在各明细项目列下划线上填报该项目对应的减免性质代码。

减免性质代码按照国家税务总局制定或更新的“减免税政策代码目录”填列。

免税、减计收入、加计扣除项目多于五项的,附页填报。

7.第11行“境外应税所得抵减境内亏损”:

当纳税人选择不用境外所得抵减境内亏损时,填报0;当纳税人选择用境外所得抵减境内亏损时,填报境外所得抵减当年度境内亏损的金额。

8.第12行“纳税调整后所得”:

填报按照第1-2+3-4-5+11行公式计算的结果。

9.第13行“所得减免”:

填报符合规定的所得减免数额。

第14和15行填报第13行下属各明细项目的优惠数额。

在各明细项目列下划线上填报该项目对应的减免性质代码。

减免性质代码按照国家税务总局制定或更新的“减免税政策代码目录”填列。

所得减免项目多于两项的,附页填报。

10.第16行“弥补以前年度亏损”:

填报纳税人按照税收规定可在税前弥补的以前年度亏损数额,等于本表附表《企业所得税弥补亏损明细表》(表F220)第11行第9列数额的绝对值。

11.第17行“抵扣应纳税所得额”:

填报本年度发生的创业投资企业抵扣应纳税所得额的数额。

第18行填报第17行下属明细项目金额。

并在明细项目列下划线上填报该项目对应的减免性质代码。

减免性质代码按照国家税务总局制定或更新的“减免税政策代码目录”填列。

减免项目多于一项的,附页填报。

12.第19行“应纳税所得额”:

填报按照本表第12-13-16-17行公式计算的结果。

本行不得为负数。

按照上述行次顺序计算结果本行为负数,本行数额填零。

核定应纳税所得额的核定征收纳税人填报《非居民企业机构、场所核定计算明细表》(表F400)中核定的应纳税所得额数额。

13.第20行“税率”:

填报法定税率25%。

14.第21行“应纳所得税额”:

填报按照本表第19×20行公式计算的结果。

核定应纳税额的核定征收纳税人填报《非居民企业机构、场所核定计算明细表》(表F400)第21行“应纳税额”的数额。

15.第22行“减免所得税额”:

填报符合规定的减免企业所得税数额。

第23至24行填报第22行下属各明细项目的优惠数额。

在各明细项目列下划线上填报该项目对应的减免性质代码。

减免性质代码按照国家税务总局制定或更新的“减免税政策代码目录”填列。

减免所得税项目多于两项的,附页填报。

16.第25行“抵免所得税额”:

填报符合规定的当年抵免所得税数额。

第26至27行填报第25行下属各明细项目的优惠数额。

在各明细项目列下划线上填报该项目对应的减免性质代码。

减免性质代码按照国家税务总局制定或更新的“减免税政策代码目录”填列。

抵免所得税项目多于两项的,附页填报。

17.第28行“应纳税额”:

填报按照本表第21-22-25行公式计算的结果。

18.第29行“境外所得应纳所得税额”:

填报本表第2行境外所得弥补当年度及以前年度境内亏损后按照中国税收规定计算的应纳所得税额。

19.第30行“境外所得抵免所得税额”:

填报纳税人来源于中国境外所得依照中国境外税收法律以及相关规定应缴纳并实际缴纳(包括视同已实际缴纳)的企业所得税性质税款(准予抵免税款)。

20.第31行“享受协定待遇减免税额”:

填报纳税人享受税收协定待遇的减免税总额。

税收协定含中华人民共和国政府签署的避免双重征税协定,内地与香港、澳门特别行政区签署的税收安排以及含有税收待遇条款的其他协定(如海运协定、航空协定等)。

因享受税收协定待遇而获取减免税优惠的,应同时报送非居民纳税人享受税收协定待遇的相关信息报告表。

21.第32行“实际应纳所得税额”:

单独纳税机构、场所和汇总纳税主要机构、场所填报按照本表第28+29-30-31行公式计算的结果;汇总纳税其他机构、场所填报其主要机构、场所相同申报所属期间第32行数额。

22.第33行“本年累计实际已缴纳的所得税额”:

填报纳税人按照税收规定本纳税年度已在各季度累计预缴的所得税额,包括按照税收规定的特定业务已预缴(征)的所得税额。

本行仅由单独纳税机构、场所填报。

23.第34行“本年应补(退)的所得税额”:

填报按照本表第32-33行公式计算的结果。

本行仅由单独纳税机构、场所填报。

(四)汇总纳税税款分配

1.第35行“本机构、场所本年应分摊所得税额”,填报按照本表第36+37+38行公式计算的结果。

2.第36行“主要机构、场所直接分摊所得税额”:

填报《非居民企业机构、场所汇总缴纳所得税税款分配表》(表F300)中“主要机构、场所直接分摊所得税额”栏的数额。

3.第37行“主要机构、场所财政集中分配所得税额”:

填报《非居民企业机构、场所汇总缴纳所得税税款分配表》(表F300)中“主要机构、场所财政集中分配所得税额”栏的数额。

4.第38行“主要机构、场所从事主体生产经营业务分摊所得税额”:

填报《非居民企业机构、场所汇总缴纳所得税税款分配表》(表F300)中“主体生产经营业务分摊所得税情况”栏目对应主要机构、场所的“分配所得税额”列的数额。

5.第39行“本机构、场所本年累计实际已缴纳的所得税额”,填报主要机构、场所本纳税年度已在各季度累计预缴的所得税额,包括按照税收规定的特定业务已预缴(征)的所得税额。

6.第40行“本机构、场所本年应补(退)的所得税额”,填报按照本表第35-39行公式计算的结果。

7.第41行“本机构、场所本年应分摊所得税额”,填报《非居民企业机构、场所汇总缴纳所得税税款分配表》(表F300)中“主体生产经营业务分摊所得税情况”栏对应本机构、场所的“分配所得税额”列的数额。

8.第42行“本机构、场所本年累计实际已缴纳的所得税额”,填报本机构、场所本纳税年度已在各季度累计预缴的所得税额,包括按照税收规定的特定业务已预缴(征)的所得税额。

9.第43行“本机构、场所本年应补(退)的所得税额”,填报按照本表第41-42行公式计算的结果。

(五)其它

纳税人聘请中介机构代理申报的,加盖代理机构公章。

四、表内、表间关系

(一)表内各行间关系

1.第12行=第1-2+3-4-5+11行。

2.第19行=第12-13-16-17行。

3.第21行=第19×20行。

4.第28行=第21-22-25行。

5.第32行=第28+29-30-31行。

6.第34行=第32-33行。

7.第35行=第36+37+38行。

8.第40行=第35-39行。

9.第43行=第41-42行。

(二)表间关系

1.第3行=表F210第46行第3列。

2.第4行=表F210第46行第4列。

3.第16行=表F220第11行第9列的绝对值。

4.第32行=表F300“可分摊所得税额”栏。

5.第36行=表F300“主要机构、场所直接分摊所得税额”栏。

6.第37行=表F300“主要机构、场所财政集中分配所得税额”栏。

7.第38行=表F300“主体生产经营业务分摊所得税情况”栏对应主要机构、场所行次的“分配所得税额”列。

8.第41行=表F300“主体生产经营业务分摊所得税情况”栏对应本机构、场所行次的“分配所得税额”列。

9.各行“核定征收申报金额”列等于表F400对应核定项目的金额。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中华人民共和国 居民 企业所得税 年度 纳税 申报

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

-

奥鹏南开《软件工程与软件测试技术》20春期末考核doc.docx

-

电脑选购须知.docx

-

痉挛型脑瘫康复临床路径.docx

-

安徽省历年高考文综主观试题高清版.docx

-

发富发贵二十四山日课大全造福子孙.docx

-

Linux认证习题100道含有答案.docx

-

变形测量.docx

-

电动游艇俱乐部项目可行性创业计划书.docx

-

巴西考察报告3篇.docx

-

会计继续教育考试试题.docx

-

it工程师个人年终工作总结.docx

-

采矿工程论文范文.docx

-

13米喷漆房带升降平台方案2要点.docx

-

公共政策概论机考题大全.docx

-

LED显示屏方案46808.docx

-

电脑耗材类采购标准合同正规版.docx

-

初中七上古诗.docx

-

典当行岗位职责.docx

-

海南公务员考试《行测》通关模拟试题及答案解析14 1.docx