中国物联网产业链分析.docx

中国物联网产业链分析.docx

- 文档编号:8685267

- 上传时间:2023-02-01

- 格式:DOCX

- 页数:9

- 大小:400.90KB

中国物联网产业链分析.docx

《中国物联网产业链分析.docx》由会员分享,可在线阅读,更多相关《中国物联网产业链分析.docx(9页珍藏版)》请在冰豆网上搜索。

中国物联网产业链分析

中国物联网产业链分析

物联网产业链分析

物联网是信息化应用的新模式,通过射频识别、全球定位系统等信息传感设备,进行信息交换和通讯,实现智能化识别、定位、跟踪、监控和管理。

物联网用途广泛,遍及智能交通、环境保护等多个领域,是继计算机、互联网与移动通信网之后的又一次信息产业浪潮。

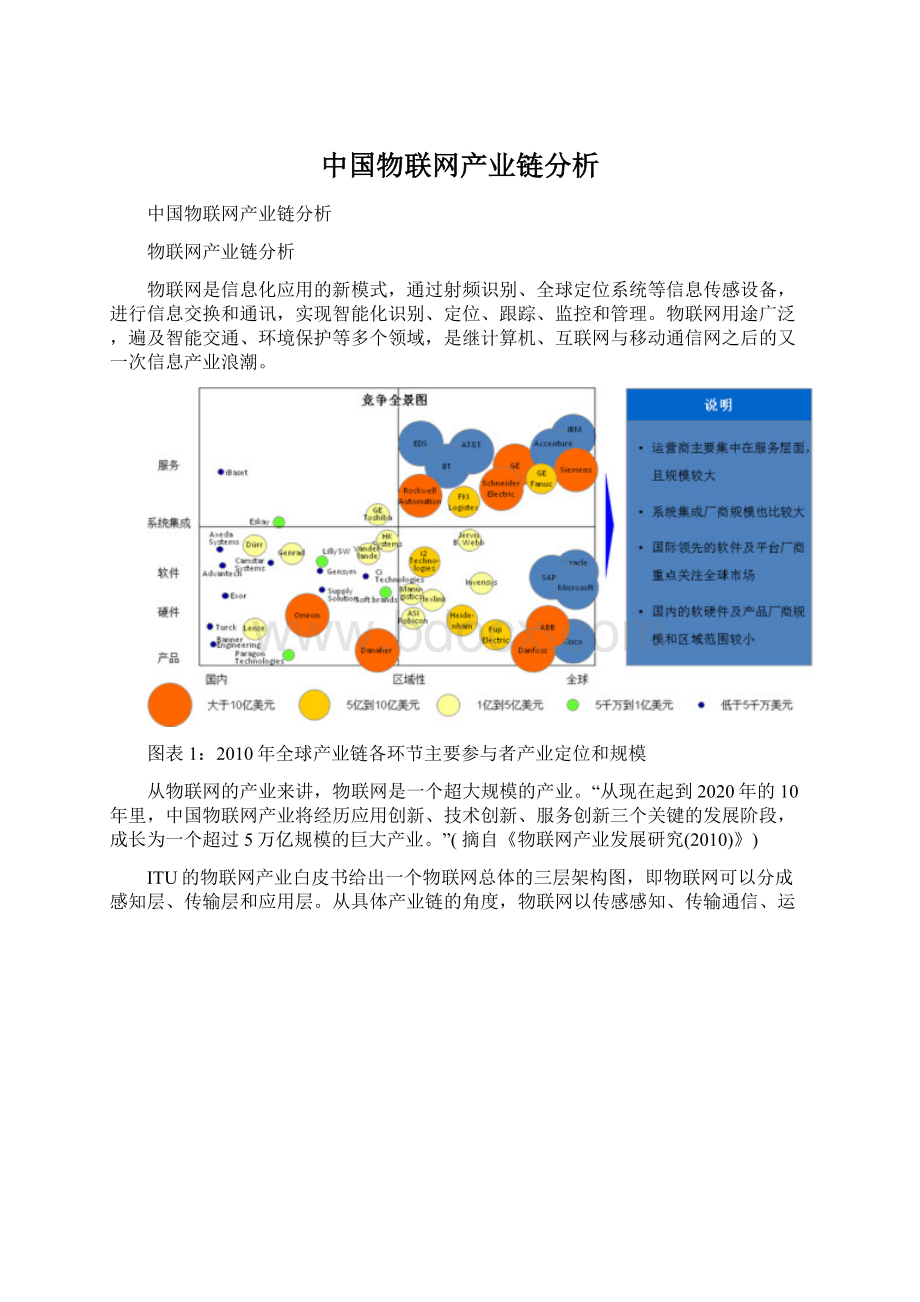

图表1:

2010年全球产业链各环节主要参与者产业定位和规模

从物联网的产业来讲,物联网是一个超大规模的产业。

“从现在起到2020年的10年里,中国物联网产业将经历应用创新、技术创新、服务创新三个关键的发展阶段,成长为一个超过5万亿规模的巨大产业。

”(摘自《物联网产业发展研究(2010)》)

ITU的物联网产业白皮书给出一个物联网总体的三层架构图,即物联网可以分成感知层、传输层和应用层。

从具体产业链的角度,物联网以传感感知、传输通信、运算处理为基础,形成若干个面向最终用户的应用解决方案。

图表2:

国际物联网应用主要领域

序号

应用领域

应用场景

1

公共安全

监测环境的不稳定性,根据情况及时发出预警,

2

加强对重点地区、重点部位的视频监测监控及预警,

3

加强对危险物品监控、垃圾监控、可燃物排放、有毒气体排放、医疗废物、疾病预防控制等的全流程过程监测和控制

4

对建筑工地、矿山开采、水灾火警等现场的信息采集、分析和处理

5

监察执法管理的现场信息监测

6

智能司法管理

7

城市运行管理

城市网格、部件监控管理,如井盖等

8

城市水、电、燃气、热力等重点设施和地下管线实施监控

定发展,当企业发展到一定程度后,会激励出部分企业投身于跨领域拓展型发展。

图表5:

国内终端传感器及芯片厂商定位与规模

国内通信模块厂商发展较为成熟,其中华为中兴国际知名,盈利能力较为稳定,拥有一定的自主研发能力,国内通信模块厂商不仅生产通信模块,还生产配套的通信传输设备,统计数据为两部分之和,从收入规模及盈利能力上看,该环节的盈利能力较为稳定。

其中很多企业都专注于通信传输设备,比如光纤光缆的生产。

图表6:

国内通信模块供应商规模

国内中间件、软硬件集成、应用开发划分不清晰,同方为国内目前最大的综合平台提供商,运营商也在涉足,这与国内M2M产业发展水平有关,产业链分工尚不清晰。

各企业目前处于在相关技术领域内向相关行业提供应用开发、系统集成、中间件等一整套解决方案阶段。

图表7:

国内中间件、软硬件集成、应用开发企业的定位与规模

注:

本文内容摘自《2010年物联网产业链分析及运营模式研究报告》和《中国“十二五”物联网产业发展规划》。

3G产业链主要包括如下环节:

电信运营商、网络设备提供商、终端提供商、系统集成服务商、内容/服务提供商(SP/CP)、芯片厂商、测试厂商、终端软件提供商、管制机构与最终用户等。

(1)电信运营商

电信运营商在整个产业链中居于中央位置,结合选择的3G标准建设网络,负责3G通信系统的运营,为用户提供先进的3G通信业务,同时也是设备提供商、终端提供商、SP/CP的大客户。

未来中国3G发展中,预计获得3G牌照的电信运营商有3~4家,目前信息显示国内主要电信运营商均有获得牌照的可能。

它们将在提供网络产品和服务方面展开全方位竞争,而呈现的垄断竞争局面一定程度上就是其所属产业链的竞争。

(2)网络设备提供商

设备提供商主要指为运营商提供网络设备,并为运营商建设3G通信网络的厂商,同时也给运营商和应用服务提供商提供运营支持系统和运营平台,充当着电信技术进步的“动力器”,在推动网络技术进步并适度超前地影响着市场需求与选择。

预计我国3G市场提供设备的供应商有Ericsson、NOKIA、Alcatel、Motorola、SIMENS、Lucent、华为、中兴等,其中国产厂商以及其与国外厂商的合资企业预计会有大的作为,比如华为、中兴与鼎桥。

(3)终端制造商

终端制造商是连接用户的最后环节,主要指3G手持设备制造商,为用户或者运营商提供3G终端。

其提供的移动终端是集通信、娱乐、记事、支付、个人ID等于一身的多功能模块,支持丰富的3G多媒体业务。

由于3G产业链的变化,终端提供商不但需要能够提供各种标准的3G手机,而且还需要结合运营商的业务设计专门的终端。

3G终端提供厂商方面,国外厂商预计主要有NOKIA、MOTOROLA、SonyEricsson、LG、SAMUANG、SHARP、SANYO,国内厂商从目前投入上看好的有华为、中兴、夏新、波导、联想与TCL。

(4)系统集成服务商

系统集成服务商主要是指为运营商或者SP/CP厂商提供软件解决方案的厂商,主要通过提供软件平台和服务方案来维持整个价值链的保障体系。

比如给运营商或者SP/CP提供增值服务平台、计费系统、某个具体业务的软件解决方案等。

3G产业链中,大型的系统集成服务商有CISCO、IBM、MOTORO-LA、SAP、Accenture、亚信、华为、中兴等,同时也有为数众多的小的系统集成服务商由于自身灵活、方便、易于定制、要价低等优势也能够瞄准特定市场进而占据。

(5)SP/CP

内容提供商(CP)是一些拥有丰富专业的基础信息者,如媒体、唱片公司等。

其利用业务的专业化分工和集成做专做强,提供丰富多彩的内容以拉动用户需求;而服务供应商(SP)以专业化、个性化定制服务进行改造开发和系统集成工程实施,为用户提供高效便捷的全面解决方案或服务;二者联合对信息进行整理开发,把那些用户需求的信息服务以专业的移动数据业务形式提供给用户。

国内目前较为大型的SP/CP提供商有搜狐、新浪、TOM、空中网、华友世纪、腾讯、掌上灵通等。

值得关注的一点是众多SP都或多或少涉足CP产业,但较为典型的CP还包括一部分专业内容制作商,比如专门的电影发行商、唱片公司等。

(6)芯片厂商

3G芯片厂商在产业链中主要服务于网络设备制造商和终端制造商,通过授权专利以及出售核心芯片获得巨大收益。

它们与设备制造商以及终端制造商甚至相互之间都存在较为复杂的专利许可、转让以及知识产权谈判等。

在3G终端芯片提供方面,预计会有两个发展方向,一方面提供基于基本功能,向低成本发展的芯片设计,另一方面在基于可接受成本的前提下,提供功能强大,业务完善,面对中高端消费群体的设计。

主要芯片厂商有美国QUALCOMM、TI、ADI,日本Renesas、NEC电子,德国Infineon等。

由于TD-SCDMA标准的存在,作为主要研发者之一,大唐电信有在3G产业链中成为重要芯片厂商的可能。

(7)测试厂商

测试厂商是一个较为笼统的概念,通常把为网络运营商提供测试服务或者测试设备的厂商,以及为行业准入提供终端检测的机构都涵盖在内(如泰尔实验室)。

在3G网络设备推出市场以及推出之后都少不了测试,测试结果直接左右着运营商对网络、设备的选择与下一步规划。

在3G测试厂商中,预计国外测试厂商仍然占据较大市场份额,主要有美国Agilent、Spirentcom、Tektronix,日本Anritsu,德国R&S、Willtek等公司。

国内中创信测等可能占据一定份额,尤其在TD-SCDMA测试方面。

(8)终端软件提供商

移动终端上需要的软件分类很多,主要包括以下几类:

移动视频、手机操作系统及平台软件、手机备份、手机输入法、手机开发工具、手机游戏软件、PIM/通信软件、支付/交易软件、娱乐类软件、位置应用软件、工具类软件和其它手机软件等。

其中操作系统技术方面,微软的WindowsMobile、爱立信和诺基亚等支持的Symbian、Palm等会成为3G时代的主流,其他应用软件则呈现百花齐放局面,视终端厂商的具体选择而定,同类间竞争会加剧,但同时这也是众多中小软件企业的良机。

预计终端应用软件商在价值链中的地位随着无线通信市场的发展日益上升,会成为新的“掘金点”。

(9)管制机构

价值链中的管制机构可以分成两类:

一类是通信标准系统的管制机构,主要是指国际电信联盟、3GPP、3GPP2等。

这些组织协调着通信产业标准发展情况的监督和管制,并且统一国际3G频段划分和全球漫游服务的条款制定工作,是通信产业发展的基础。

另一类是我国的以信息产业部为代表的通信管制机构,在推动我国3G产业发展的过程中起到监督引导的作用。

作为监管者,其在价值链中的作用是为各环节之间、环节内部企业之间的公平竞争搭建平台,是市场秩序的维护者和产业发展的宏观引导者。

但考虑到国家政府对于TD-SCDMA的扶持,作为政府代表,它也有进入链中起到“推手”作用的可能性。

(10)用户

3G产业的发展离不开用户,没有用户就没有利润,价值链也失去了存在的意义。

产业链中的价值投入受最终用户需求的价值总量约束,这也决定着价值投入在多大程度上能够得到实现。

某种意义上,用户才是3G产业链真正的核心。

3G用户可以分成个人用户、专业用户、企业用户。

对于运营商而言,最大的市场就是普通个人用户,这也是用户的主体,所有大众化的服务都是以个人用户为中心进行展开的。

专业用户主要是指一些特殊需要的用户,如需要股票信息提供的用户,或者一些行业信息提供的用户等。

企业用户主要是一些银行,物流,石油,铁路等一些企业规模较大,对信息通信有强烈需求,而且要求也比较高的一些企业。

上述各环节在链中承担着具体的责任,也相应获得收益,主要环节的职责与收益如图2所示。

此外,电信行业具有全程全网的特点,各个电信运营商的网络种类,网络铺设范围和网络建设重点各不相同,一个电信运营商在开展一项业务,不可避免的要与其他运营商进行合作,网间互联互通直接关系到电信运营企业的业务开展范围和质量,作为竞争对手的运营商也应该包括在电信产业链上。

此外,随着电信技术向信息技术的转变,技术融合的背景下促生业务融合,其他行业信息化的开展,与电信业呈现越来越多的交叉领域,其他行业也可是视作产业链的特殊组成部分。

图2 3G产业链主要环节分析

物联网的产业链结构主要包括芯片与技术提供商、应用与软件提供商、系统集成商、网络提供商、系统集成商、运营及服务商、用户七个环节,物联网产业链各方构成如下:

1、芯片与技术提供商

芯片与技术是物联网产业发展的基础上游市场,主要包括RFID芯片设计、二维码码制等技术提供商。

目前,国内物联网这一领域技术水平比较国外发达国家还有很大差距,特别是在高端产品市场。

2、应用设备提供商

应用设备产品主要集中在数据采集层面,包括电子标签、读写器模块、读写设备、读写器天线、智能卡等提供商。

我国物联网设备市场是较其他产业链环节发展较快领域,企业数量较多,但以中小企业为主。

3、系统集成商

系统集成商是根据客户需求,将实现物联网的硬件和软件集成为一个完整解决方案提供给客户的厂商。

系统集成商的发展一方面反应了物联网业务的应用推广程度,另一方面也是影响应用推广的重要因素。

国内在物联网应用集成方面企业多数规模不大,并且以专注于某一行业的集成商为主,还缺乏关注多行业的大型公司。

4、软件与应用开发商

软件与应用开发商市场包括中间件厂商,在国内已经发展了相当数量的企业。

由于物联网应用的行业特性比较明显,因此,应用软件开发商也主要是针对特定行业的企业,提供专业性的软件产品及解决方案。

5、网络提供商

物联网网络提供商指数据的传输承载网络服务商,以通信网为主,包括固网和移动通信网。

国内三家电信运营商都已经涉足了这一领域,另外,也有广电网络运营商的参与。

6、运营及服务提供商

物联网运营及服务提供商主要是为客户提供统一的终端设备鉴权、计费等服务,实现终端接入控制、终端管理、行业应用管理、业务运营管理、平台管理等服务。

目前,我国物联网运营及服务市场受制于应用的推广,还没有发展起来。

未来,随着物联网应用范围的不断托大,运行状态、升级维护、故障定位、维护成本、运营成本、决策分析、数据保密等运营管理的需求将越来越多,对运营及服务提供商的要求也将非常高。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国 联网 产业链 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

文化馆的建筑设计规范.docx

-

卫生统计学题库 2.docx

-

我爱这土地诗歌教学设计.docx

-

纳兰词全集.docx

-

我国中小企业融资问题研究.docx

-

文明礼仪班会策划书.docx

-

南开考研辅导班外国哲学考研科目考研参考书考研分数线考研经验.docx

-

污染影响型大中型建设项目工程分析专题编写要点精.docx

-

我的场地调研分析报告.docx

-

无粉手套市场分析报告.docx

-

我的叔叔于勒的说课稿.docx

-

执业医师考试体检项目注意事项.docx

-

直线速冻隧道技术协议.docx

-

政工干事竞聘演讲稿.docx

-

植物生理学第七版潘瑞炽答案.docx

-

植物提取生产线建设项目技术总结报告.docx

-

智慧树知到《世界舞台上的中华文明》章节测试答案.docx

-

致父母承诺书共7篇.docx

-

中国国内国有企业人力资源问题及对策研究探析报告.docx