土地估价方法及案例讲解.docx

土地估价方法及案例讲解.docx

- 文档编号:8554576

- 上传时间:2023-01-31

- 格式:DOCX

- 页数:15

- 大小:27.66KB

土地估价方法及案例讲解.docx

《土地估价方法及案例讲解.docx》由会员分享,可在线阅读,更多相关《土地估价方法及案例讲解.docx(15页珍藏版)》请在冰豆网上搜索。

土地估价方法及案例讲解

、^法

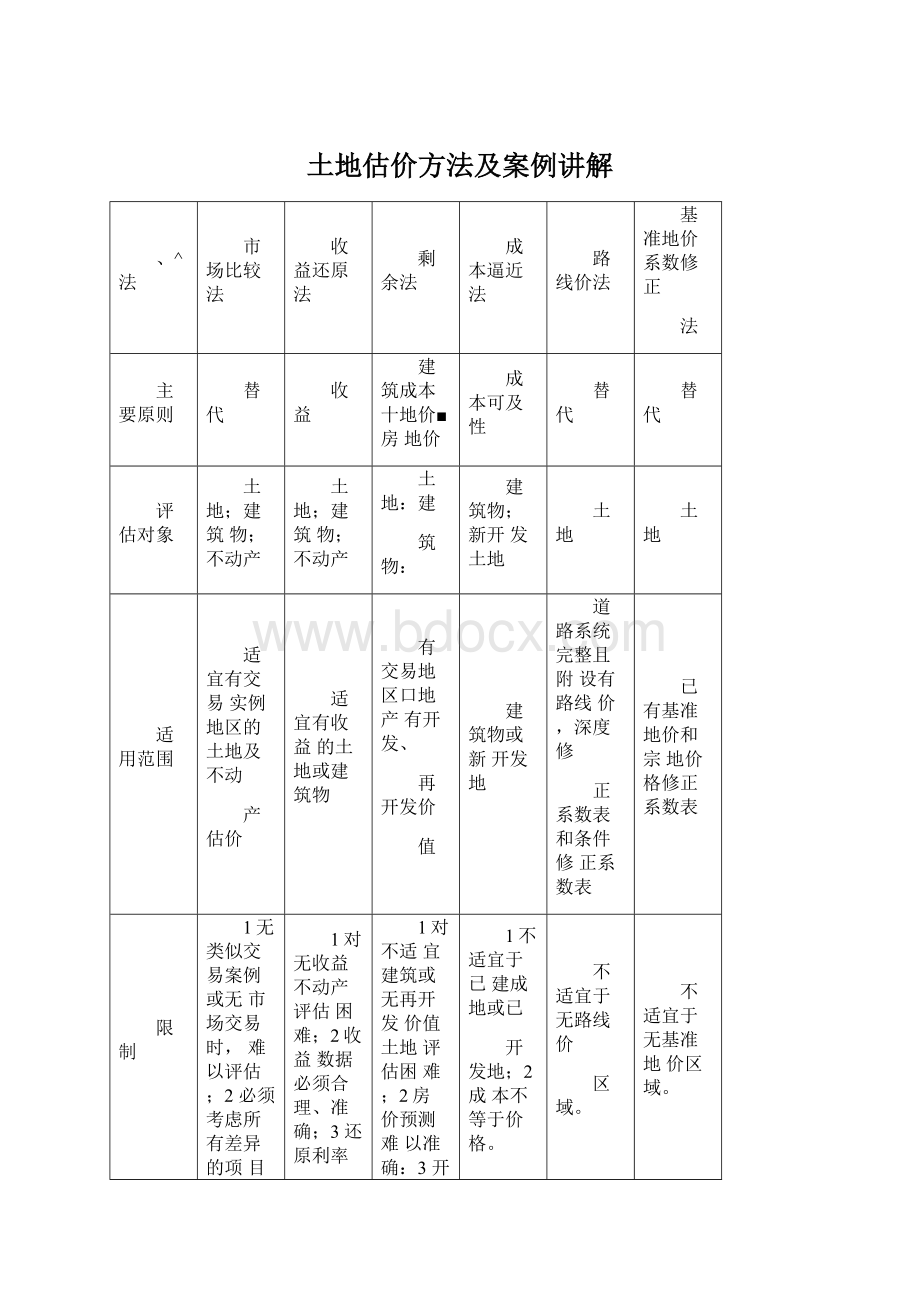

市场比较法

收益还原法

剩余法

成本逼近法

路线价法

基准地价系数修正

法

主要原则

替代

收益

建筑成本十地价■房地价

成本可及性

替代

替代

评估对象

土地;建筑物;不动产

土地;建筑物;不动产

土地:

建

筑物:

建筑物;新开发土地

土地

土地

适用范围

适宜有交易实例地区的土地及不动

产估价

适宜有收益的土地或建筑物

有交易地区口地产有开发、

再开发价

值

建筑物或新开发地

道路系统完整且附设有路线价,深度修

正系数表和条件修正系数表

已有基准地价和宗地价格修正系数表

限制

1无类似交易案例或无市场交易时,难以评估;2必须考虑所有差异的项目,并加以适当修正:

3必须査证比较案例资料的准确性。

1对无收益不动产评估困难;2收益数据必须合理、准确;3还原利率必须适当。

1对不适宜建筑或无再开发价值土地评估困难;2房价预测难以准确:

3开发费用难以准

•'让

1不适宜于已建成地或已

开发地;2成本不等于价格。

不适宜于无路线价

区域。

不适宜于无基准地价区域。

理论基础

1依实例地价格,比较求评估地价格:

2无理论基础,但实用。

1未来纯收益还原现值即为价格;2有理论基础。

1地价・房地价-建筑成本-利润利息:

2建筑价■房地价-地价:

3有理论基础。

1建筑价-重

置成本■折旧:

2新开发地价■土地取得费+开发费+利润+利息十区位修正。

宗地价-路线价"深度指数*条件修正指数*时间修正系数。

宗地价■基准地价*

(1±£区域及个别因素修正系数〉■-批租年期系数*时间修正系数。

估价程序

1收集适当交易实例;2査证交易条件状况,包括价格、支付条件、动机及宗地条件:

3实例交易情况

1估价总收益:

2估价总费用:

3计算纯收益:

4选定还原率:

5计算收益价格。

1估计开发完成后房地售价:

2估计建筑费用;3估计各项税费:

4计

1确定土地征用拆迁费:

2确定开发费;

3确定利润:

4确定利息:

5计算成本价格:

6位置修正。

1查定路线价:

2査定深度指数;

3查定条件指数;4査定时间修正指数:

5修正出宗

1査定基准地价;2查证评估地块条件;

3査定各项修正系数;4修正出宗地价。

修正:

4实例期口修正:

5实例区域及个别因素修正:

6判定比较价格。

算地价。

地价格。

现实性

评估结果与

市价相近,最

具现实性

评估结果与市价稍有偏

接近市价

评估结果与市价常有偏

接近市价

接近市价

掌握难易

易

难

易

易

易,适于多宗地估价

易,适于多宗地估价

评估结果

比较价格

收益价格

剩余价格

成本累加价

格

比较价格

比较价格

收益还原法案例

一评估土地价格

案例1

某公司于2000年7月1口经政府出让取得一块商业用地,土地面积5000m-,土地出让年限为2000年7月1口至2040年6月30口,共40年。

该公司在该地块上建成一栋钢筋混泥土结构商业楼,总建筑面枳为15000111-,于2001年7月1口竣工投入使用,该建筑物当时重置价格为1300%/m-o现该物业由业主自行经营,经营状况正常,年经营收入6000万元,年销售成本及经营成本共4000万元,管理费、财务费用为年经营收入的6%,商品销售税及附加为销售收入的8.5%,姿厂讣问为:

1"门"(入的10鴉若2005年7月1口同类型建筑物重置价值为1500元/mb房屋还原利率为8%,土地还原利率为6%,不考虑递增及物价因素,求该地块于2005年7月1口价值。

(注释:

1该物业为自营物业,总费用中需扣除经营者利润;2总费用中扣除房屋年折旧的计算,由于土地终止口期2040年6月30口短于房屋经济寿命到期口(钢筋混凝土非生产用房经济寿命为60年,本例房屋经济寿命到2061年6月30口止),故折旧年限到土地终止口2040年6月30日止,共39年)解:

1年经营收入=6000万元

2年须扣除总费用:

销售成本及经营成本=4000万元;管理费、财务费用=6000*6%=360万元:

商品销售税金及附加=6000*8.5%=510万元:

房屋年折旧:

折旧年限从2001年7月1口至2040年6月30口共39年

房屋重置价=1500*15000=2250万元:

年折旧额=2250/39=57.69万元:

已折旧年限从2001年7月1口至2005年6月30口共4年。

3房地产年纯收益=6000-5527.69=472.31万元

4房屋年纯收益=房屋现值*房屋还原利率=(2250-57.69M)*8%=161.54万元

5土地年纯收益=472.31-161.54=310.77万元

6该地块于2005年7月1口的价值:

P=a/r%*[1-1/(1+r^]=(310.77/6%)*[1-1/(1+6%)35]=4505.62万元:

土地单价=9011元/平方米。

二评估房地产价格

案例2

某酒店拥有的房地产占地面积为10000平方米,土地使用权通过有偿出让方式取得,土地使用权出让年期为50年。

该宗地上建有一座饭店,在2005年8月尚可有效使用50年,容积率为3,。

据当地市场资料用比较法评估的宗地在2005年8月50年期土地适宜权价格为1000元/平方米(容积率为1时)。

据当地资料,容积率每增加1,地价增长60%。

该饭店每月的客观净收益为15万元。

已知土地还原率n=6%,该饭店的建筑还原率取12=8%o评估该饭店的价格,估价期口为2005年8月。

解:

房地年纯收益=15万元/月*12月=180万元/年;

土地总地价=10000nr*1000元/nF*(1+2*60%)=2200万元;

土地年纯收益=(2200*6%)/[1-1/(1+6%)50]=139.58万元/年;

房屋年纯收益=房地产年总纯收益-土地年纯收益=180-139.58=40.42万元/年;

房价=(房屋年纯收益/口)*[l-l/(14-r2)5O]=(40.42/8%)*[l-l/(l+8%)5O]=494.48万元。

案例3

不动产为一栋五层的钢筋混凝土建筑。

用途为综合楼。

占地面积为各层建筑面积如下:

土地面枳为8400m2o建筑物部分:

1楼3800m2;2-5楼:

2800m2;合计:

15000m20

楼层

面积

单价

月租金收入

押金

5

2800

40

112000

26000

4

2800

40

112000

26000

3

2800

40

112000

26000

2

2800

40

112000

26000

1

3800

100

380000

114000

合计

15000

828000

218000

建筑物总造价为4800万元,其中主体所占比例为65%,设备所占比例为35%,建筑物的耐用年限主体为50年,设备平均为10年,残值率为0。

不动产每空置一个月,押金运用年收益率为7%,不动产租税为54.65万元,保险费为0.48万元,管理费为建筑物造价的2%。

作为购买土地及地上建筑物50年使用权的参考值,综合还原率取8%,估价期口为2005年9月30口;估价口期为2005年9月1日-10月30日。

解:

租金=82.8万元*12月=993.60万元/年,押金运用收益=21.8万元*7%=1.53万元,空房损失额=82.8万元(按一个月的租金计算),贝IJ,总收益=租金刊攵益-损失=912.33万元;

折旧费=主体(4800*65%*1/50)+设备(4800*35%*1/10)=230.40万元,维持管理费=4800*2%=96.0万元(按建筑物造价的2%计算),租税=54.65万元,保险费=0.48万元;

则,总费用=230.40+96+54.65+0.48=381.53万元;故,纯收益=总收益■总费用=530.8万元;不动产收益价格=不动产纯收益/综合还原率*[1-1/(1+综合还原率)50]=6493.53万元。

三评估承租土地使用权价格

案例4

某企业于10年前以国家出租方式取得某商业用地使用权,目前实际支付的年租金是8万元,该租约上有10年到期,余期租金不再调整。

据调查,目前同类商业用地市场年租金为10万元,根据测算承租土地使用权还原率为8%,计算该企业所拥有的承租土地使用权价格?

解:

年租金差额(租金盈余)=10-8=2万元:

承租土地使用权价格=(2/8%)*[1-1/(1+8%)10]=13.42万元。

市场比较法案例

注意事项:

注意特殊交易;因素修正按影响人小确定不同权重:

各项修正不超过20%,总修正不超过

30%;估价结果确定可按不同权重计算。

案例1

估价师要评估一宗商业用地的公开市场价值,估价对彖及比较案例的区域和个别因子条件指数采用权重累加方式,相关情况如下:

估价对彖

实例A

实例B

实例C

用途

商业

商业

商业

商业

交易面积

6000

9000

5700

6300

交易情况

求正常市场价

值

急于出售,比

正常低5%

拍卖成交,比

正常高5%

正常交易

交易口期

2005.6.30

正常,价格指

数105

2004.10

价格指数101

2005.4

价格指数103

2005.1

价格指数102

区域因素合计

100

98

100

97

个别因素合计

100

98

99

100

容积率

2

1.8

2.3

2.1

剩余使用权限

40年

38年

39年

40年

成交价格(元/m')

4500

5200

4900

本题注意:

要进行使用权限修正和容积率修正(根据当地国土部门公布商业用地容枳率修正

系数表)

估计对彖

实例A

实例B

实例C

容积率系数

1

0.98

1.03

1.01

使用权限修正中,土地还原利率取6%;

解:

由题可得,比准价格:

实例A=4500*100/95*105/101*100/98*100/98*100/98*l/0.9867=5303元/

实例B=5200*100/105*105/103*100/100*100/99*100/103*l/0.9935=4983元/

实例C=4900*100/100*105/102*100/97*100/100*100/101*l/l=5149元/m:

;

由于宗地C为正常交易,故,设实例A权重取0.3,实例E权重取0.3;实例C权重取0.4,

实例A

实例B

实例C

比准价格

5303

4983

5149

权重

03

0.3

0.4

估价对象评估单价

5145

估价对彖评估值

3087

案例2

某市市郊一宗工业用地需要进行评估,根据当地条件,通过搜集有关案例,筛选出处于同一

供应圈的三个比较案例,并对区域因素及个别因素分别与待估宗地进行比较,比较情况如下:

项目

待估宗地

实例A

实例B

实例C

用途

T#

T#

r.'lk

工业

供应圈

市郊

市郊

市郊

市郊

交易时间

2005.10.31

2005.01

2005.01

2005.08

交易情况

正常

正常

正常

正常

土地使用年限

50年

50年

50年

50年

成交价格

370元/m‘

392元/m2

355元/m2

区域因素

交通条件

0

-1%

_2%

0

基础设施

0

-1%

_2%

-1%

产业聚集

0

0

T%

2%

环境情况

0

-2%

0

0

个别因素

宗地面积

0

3%

0

5%

宗地形状

0

-2%

0

0

地形

0

0

T%

-3%

规划限制

0

0

0

0

根据该市国土部门公布的工业用地容积率修正系数表可知:

待估宗地

实例A

实例B

实例C

容积率系数

1

0.98

0.96

0.97

交易期口修正:

据调查,该市2005年1月至10月地价上涨4%,平均月上涨幅度为0.4%,将2005年1月地价指数定为100,贝IJ,2005年10月地价指数为104;2005年8月地价指数为103.2o

解:

实例A=370*100/100*l/0.98*104/104*100/96*100/101=389元/m2;

实例B=395*100/100*l/0.96*104/100*100/95*100/99=455元/m2;

实例0=355*100/100*1/0.97*104/103.2*100/101*100/102=358元/

上述各例修正后价格差异较小,采用算术平均法计算:

待估宗地单价=(实例A修正后价格+实例B修正后价格+实例C修正后价格)/3=4017t/m:

o

成本逼近法案例

案例1

某开发区征用土地总面积5KnF,现已完成了“七通一平”,开发区内道路、绿地、水面及其他公共和基础设施占地1.5K111-0该开发区拟出让一宗工业用地,出让年限为50年,土地面积为10000m\根据测算,该开发区土地征地、安置。

拆迁及青苗补偿费为4.5亿元,征地中发生的其他费用为1.5亿元;征地后,土地“七通一平”的费用为2亿元/Kin2,开发周期为两年,且第一年的投资总额站总开发投资的40%,总投资回报率为20%,土地增值收益率取20%,当年银行年贷款利息率为10%,土地还原率确定为7%。

试估算出该宗工业用地的单位面积价格和总价格。

解:

土地取得费=(4.5+1.5)*108/(5*106)=120元/nF

土地开发费=(2.0*10$)/(1*106)=200%/nr

投资利息=120*[(l+10%)2-l]+200*40%*[(l+10%)L5-l]4-200*60%*[(l+10%)05-l]=43.367G/m2

投资利润=(120+200)*20%=64元/m:

土地增值收益=(120+200+43.36+64)*20%=85.47元/m2

土地价格=土地取得费+土地开发费+投资利息+投资利润+土地增值收益=512.83%/m-

(由于开发区内有部分占地是无法出让的,因此需分摊到可出让土地的价格中去)

开发区可出让土地比率=(开发区总面枳-不可出让土地面枳"开发区土地总面积*100%=70%可出让土地的平均单价=512.83/70%=732.61元/nr

年期修正后价格=732.61*[1-1/(1+7%)50]=707.747C/m2

土地总价格=707.74*10000=7077400元

剩余法(假设开发法)案例

一单纯的地价评估

案例1

有一成片皇帝需要估价,获知该成片荒地的总面积为2Ki$,适宜进行''五通一平”开发后的分块有偿转让:

附近地区位置相当的小块“五通一平”的熟地单价为1000元/m2;将该成片荒地开发成“五通一平”熟地的开发成本为2.5亿元/Kiir,开发期为3年,开发成本在3年开发期内均匀投入;贷款年利率为12%,投资利润率为20%;土地转让中卖方需缴纳的税费为转让地块价格的6%;购买荒地需要交纳的税费为荒地价格的4%,熟地可转让土地面枳的比率为60%。

试用静态方式估算该成本荒地的总价和单价。

解:

设荒地的总价为p

总开发价值=1000*2000000*60%=12亿元;总开发成本=2.5*2=5亿元;

总利息=p*(l+4%)*[(l+12%)3-l]+5*[(l+12%)15-l]=0.421P+0.926亿元;

总转让税费=12*6%=0.72亿元:

购买税费=P*4%=0.04P;

总利润=(1.04P+5)*20%=0.208P+1亿元:

可知P=12-5-(0.421P+0.926)-0.72-0.04P-(0.208P+l)=2.609亿元;故

荒地总价=2.609亿元;荒地单价=130.44元/m»

案例2

估价对象房地产为一块“七通一平”的待建空地,土地总面枳为1000m-,且土地形状规则,允许用途为商业、居住,允许建筑容积率为7,允许建筑覆盖率<50%,土地使用权年限为50年,出售时间为2003年10月,需评估该地块在2003年10月出售时的购买价格。

(估价过程:

确定最佳用途为商住混合用地,因建筑容枳率为7,建筑覆盖率为50%,故建筑总面枳为70000m-,设建筑物层数14层,各层建筑面枳为5000m-,地上1-2层为商业用地,建筑面积为10000m2,3-14层位住宅,建筑面积为60000nr:

预设共需3年时间完成投入使用,即2006年10月完成;估计建造完成后,商业用地完全售出,住宅楼30%在建造完成售出,50%半年后售出,其余20%—年后才能售出;预计商业楼平均售价4500元/m-,住宅楼平均售价2500元/估计建筑费用为5000万元,专业费用为建筑费的8%,年利息率15%,销售费用为楼价的3%,税费为楼价的6%,投资利润率为25%:

在未来3年开发费用第一年需投入20%,第二年投入50%,第三年投入30%。

)

解:

方法一:

静态方式计算地价设总地价为P,

总楼价=4500*10000+2500*60000=19500万元;总建筑费=5000万元;

总专业费用=总建筑费*8%=400万元;

总利息=总地价*利息率*计算期+总建筑费*利息率*计算期+总专业费*利息率*计算期

=P*15%*3+5000(1+8%)*15%*(20%*2.5+50%*1.5+30%*0.5)=P*0.45+l134万元;

总销售费用=总楼价*3%=585万元;总税费=总楼价*6%=1170万元;

总利润=(总地价+总建筑费+总专业费)*利润率=戸*0.25+1350万元;由此可知

总地价P=19500-5000-400-(P*0.45+1134)-585-1170-(P*0.25+l350)=5800万元。

方法二:

动态方式计算地价

假设计算的基准时间定为该块土地的出售时间,即2003年10月,年贴现率为15%:

总楼价=(4500*10000)/(1+15%)3+(2500*60000)/(1+15%)3*[30%/(1+15%)°4-50%/(14-15%)°5

+20%/(1+15%)1]=12230万元;

总建筑费=5000*[20%/(1+15%)°5+50%/(1+15%)15+30%/(1+15%)2-5]=4017万元;

总专业费=总建筑费*8%=321万元;

(因为总地价、总建筑费、总专业费在动态方式中均已考虑时间因素,实际上已含有利息,

故不再单独计算总利息);总税费=总楼价*6%=734万元;

总利润=(总建筑费+总地价+总专业费)*利润率=戸*0.25+1085万元:

有题可知:

总地价P=12230-4017-321-734-(P*0.25+1085)=4858万元。

由于一般动态方式计算更为精确,故估价结果以动态方式结果为主,总地价定为4900万元:

总地价=4900万元;单位地价=49007E/m2;楼面地价=700元/m2o

二开发商预期利润测算

案例3

某开发商已取得某宗地70年土地使用权,该宗地为“七通一平”空地,面积3000in2,土地价格为80万元,取得土地使用权过程中所支付的法律、估价及登记等费用为地价的12%。

用途为住宅,最大容枳率为4。

该项工程取得土地使用权后3个月即可动工,建筑时间为2年,建成后即可全部售出,住宅售价预计为3000%/nr,建筑费和专业费预计为1000ic/nr,在建筑期间的投入情况:

第一年投入40%,第二年投入60%,目前贷款年利率为12%,不动产销售的额税费为不动产总价的6%。

解:

不动产总价=3000*3000*4=3600万元;建筑费及专业费=1000*3000*4=1200万元;

地价及其他费用=8000000*(1+12%尸896万元;

总利息=896*[(1+12%)225-1]+1200*40%*[(14-12%)15-1]+1200*60%*[(1+12%)°5-1]

=391.1603万元(注:

地价计息期为2年3个月即2.25年);

销售税费=3600*6%=216万元;开发商利润=3600-1200-896-391.1603-216=896.8397万元:

利润占不动产价的百分比=896.8397/3600=24.91%:

利润占开发总成本的百分比=896.8397/(1200+896+391.1603+216)=33.18%:

由此可知,项目投资回报良好,预期利润可观,项目可行。

三建筑费及专业费最高控制标准的测算

案例4

某公司已取得宗地50年土地使用权,该宗地为“七通一平”空地,面积12000m2,地价及相关法律、估价等费用为300万元,城市规划宗地用途为工业厂房,最人容积率为1.5,确定该开发公司在该项目中的建筑费及专业费的最高控制标准。

已知该工程在取得土地使用权后即可开工,建筑时间为2年,建成后即可全部出售,目前市场同类工业厂房的售价预计为1300元/n?

开发资金均匀投入,贷款年利率12%,开发商要求利润为不动产总价的18%,不动产销售的税费为不动产总价的6%。

解:

假设在建筑费及专业费的最高控制额为X元,

不动产总价=1300*12000*1.5=2340万元;地价及其他费用=300万元;

总利息=3OO*[(1+12%)2-1]+X*[(1+12%)1-1]=0.12X+763200元;

开发商利润=2340*18%=421.2万元;销售税费=2340*6%=140.4万元得

X=23400000-3000000-(0.12X+763200)-4212000-1404000=12518571.429元;

单位面枳建筑费及专业费控制标准=12518571.429心2000*1.5尸695.47元/n?

。

路线价估价法案例

计算方法:

1临街地:

临街深度未达里地,其每平方米(即单价)依其深度,按深度指数计算。

1平行四边形,以高位临街深度,按深度指数计算单价。

2梯形:

平行边与临街线一致,依其高度为临街深度,按深度指数计算单价后,再视其上下边长比,利用价值进行加价或减价修正,其修正数额以不超过原计算单价两成为限:

平行边垂直于临街线,以其两边中点的连线为临街深度,计算单价,不进修正。

3三角形:

正三角形(一边为临街线的),以其高度的一半为临街深度,计算单价;逆三角形(三角形顶点在临街线上),以其临街线上的顶点与底边中点垂直距离为一半,及底边中点的深度为起迄深度,比照袋地计算。

4两面临街地,纵深在36m(含36m)以下者,应以中线分前后两部分,分别计算。

5深度超过里地线者,其单价应以里地单价与临街地单价按面积比例平均计算得。

2路

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 土地 估价 方法 案例 讲解

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

安全常识入职培训讲义.docx

-

案例word格式下载41.docx

-

个人年终总结范文大全.docx

-

福建高一物理下学期期末.docx

-

大学大学生音乐节活动策划方案精选多篇doc.docx

-

蝶鞍和鞍旁病变影像诊断.docx

-

高三文综最新信息卷九.docx

-

菜鸟学PHP之Smarty入门.docx

-

TCF TEF 二外法语词汇选择题集及答案.docx

-

乡镇人民政府机关效能建设管理制度汇编.docx

-

XX一年级数学上册第一单元比一比教学设计反思作业题答案冀教版.docx

-

浙江省初中学业水平考试绍兴卷科学试题卷word版含答案.docx

-

版高三英语一轮复习Unit4Publictransport教师用书牛津译林版选修7.docx

-

单片机原理及接口技术剖析.docx

-

个人认识实习总结范文.docx

-

电梯井钢结构安装方案.docx

-

财务部职责及财务管理制度.docx

-

成人高考高起专语文复习资料.docx

-

小学五年级学生作文我心目中的环湖赛.docx