SAP+FI+汇率与外币评估11页word文档.docx

SAP+FI+汇率与外币评估11页word文档.docx

- 文档编号:8293287

- 上传时间:2023-01-30

- 格式:DOCX

- 页数:11

- 大小:111.97KB

SAP+FI+汇率与外币评估11页word文档.docx

《SAP+FI+汇率与外币评估11页word文档.docx》由会员分享,可在线阅读,更多相关《SAP+FI+汇率与外币评估11页word文档.docx(11页珍藏版)》请在冰豆网上搜索。

SAP+FI+汇率与外币评估11页word文档

汇率与外币评估

单靠“死”记还不行,还得“活”用,姑且称之为“先死后活”吧。

让学生把一周看到或听到的新鲜事记下来,摒弃那些假话套话空话,写出自己的真情实感,篇幅可长可短,并要求运用积累的成语、名言警句等,定期检查点评,选择优秀篇目在班里朗读或展出。

这样,即巩固了所学的材料,又锻炼了学生的写作能力,同时还培养了学生的观察能力、思维能力等等,达到“一石多鸟”的效果。

汇率设置:

OC47|OB07,OB08|OC41,SE16:

V_TCURF

一般说来,“教师”概念之形成经历了十分漫长的历史。

杨士勋(唐初学者,四门博士)《春秋谷梁传疏》曰:

“师者教人以不及,故谓师为师资也”。

这儿的“师资”,其实就是先秦而后历代对教师的别称之一。

《韩非子》也有云:

“今有不才之子……师长教之弗为变”其“师长”当然也指教师。

这儿的“师资”和“师长”可称为“教师”概念的雏形,但仍说不上是名副其实的“教师”,因为“教师”必须要有明确的传授知识的对象和本身明确的职责。

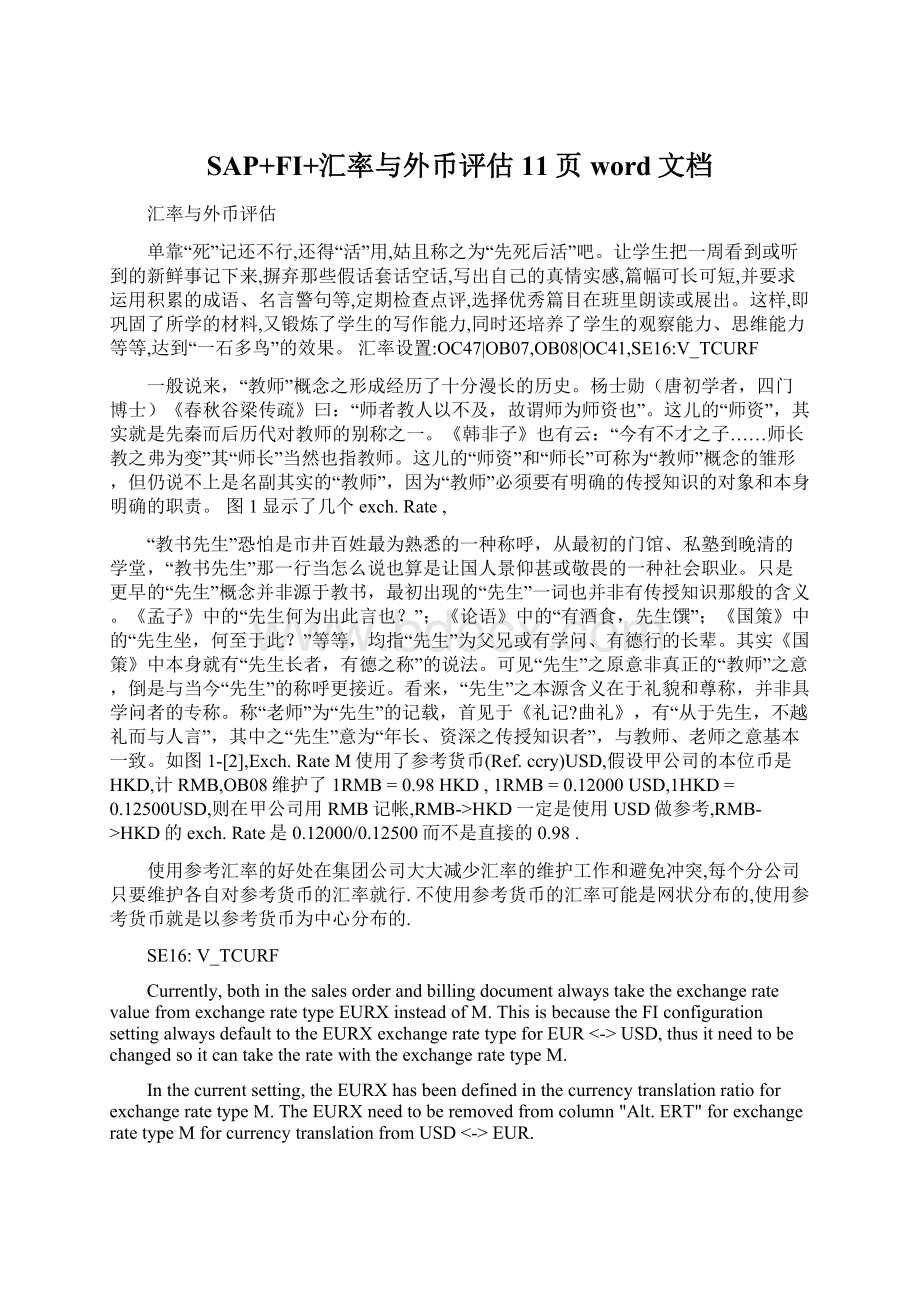

图1显示了几个exch.Rate,

“教书先生”恐怕是市井百姓最为熟悉的一种称呼,从最初的门馆、私塾到晚清的学堂,“教书先生”那一行当怎么说也算是让国人景仰甚或敬畏的一种社会职业。

只是更早的“先生”概念并非源于教书,最初出现的“先生”一词也并非有传授知识那般的含义。

《孟子》中的“先生何为出此言也?

”;《论语》中的“有酒食,先生馔”;《国策》中的“先生坐,何至于此?

”等等,均指“先生”为父兄或有学问、有德行的长辈。

其实《国策》中本身就有“先生长者,有德之称”的说法。

可见“先生”之原意非真正的“教师”之意,倒是与当今“先生”的称呼更接近。

看来,“先生”之本源含义在于礼貌和尊称,并非具学问者的专称。

称“老师”为“先生”的记载,首见于《礼记?

曲礼》,有“从于先生,不越礼而与人言”,其中之“先生”意为“年长、资深之传授知识者”,与教师、老师之意基本一致。

如图1-[2],Exch.RateM使用了参考货币(Ref.ccry)USD,假设甲公司的本位币是HKD,计RMB,OB08维护了1RMB=0.98HKD,1RMB=0.12000USD,1HKD=0.12500USD,则在甲公司用RMB记帐,RMB->HKD一定是使用USD做参考,RMB->HKD的exch.Rate是0.12000/0.12500而不是直接的0.98.

使用参考汇率的好处在集团公司大大减少汇率的维护工作和避免冲突,每个分公司只要维护各自对参考货币的汇率就行.不使用参考货币的汇率可能是网状分布的,使用参考货币就是以参考货币为中心分布的.

SE16:

V_TCURF

Currently,bothinthesalesorderandbillingdocumentalwaystaketheexchangeratevaluefromexchangeratetypeEURXinsteadofM.ThisisbecausetheFIconfigurationsettingalwaysdefaulttotheEURXexchangeratetypeforEUR<->USD,thusitneedtobechangedsoitcantaketheratewiththeexchangeratetypeM.

Inthecurrentsetting,theEURXhasbeendefinedinthecurrencytranslationratioforexchangeratetypeM.TheEURXneedtoberemovedfromcolumn"Alt.ERT"forexchangeratetypeMforcurrencytranslationfromUSD<->EUR.

就是说不使用EURX做EUR<->USD而是使用Mexch.Ratetype,该死的Exch.RateEURX.

外币评估:

OB59,OBA1->KDF|OB09

注意Z001/Z002使用的exch.Rate是C,Z002选上了BalanceValuat.选择.

TMD这个破Balancevalut.是篾意思?

看SAP的帮助

BalanceValuationforOpenItems

Ifyouselectthisparameter,openitemsarebalancedperaccountorgroupandcurrency.Thebalanceisvaluatedaccordingtothevaluationmethod.Thevaluationdifferenceispostedasanexpenseorrevenue(peraccount,onlyrevenueORexpense).

Ifyoudonotselectthisparameter,theopenitemsaresummarizedandvaluatedperreferencenumber.Ifthereisnoreferencenumber,eachlineitemisvaluatedindividually.Thedifferencesthatarisearepostedasanexpenseorrevenue(peraccount,expenseANDrevenue).

Example:

3lineitems:

A,BandC

A Referencenumber1 100USD 190

B Referencenumber1 30-USD 50-

C Noreferencenumber 10USD 15

1)Nobalancevaluation,lowestvalueprinciple,spotexchangerate1.8

Totalfrom A+B 70USD 140DEM Valuationdifference14-DEM

(70*1.8=126 126-140=-14)

C 10USD 15DEM Novaluation,duetolowest

valueprinciple

2)Balancevaluation,lowestvalueprinciple,spotexchangerate1.8

TotalA-C 80USD 155DEM Valuationdifference=11-DEM

(80*1.8=144-155=-11)

Thetotalispostedasanexpense.

3)Nobalancevaluation,revaluationanddevaluation,spotexchange

rate1.8

TotalA+B 70USD 140DEMvaluationdifference 14-DEM

(70*1.8=126 126-140=-14)

C 10USD 15DENvaluationdifference +3DEM

Postings,expense14DEM,revenue3DEM

Z004同Z003唯一不同的是Z004的BalanceValuat.选上了,Z003和Z004是专门重置外币评估的方法

外币评估F.05通常分成2类评估

1.以外币记帐的客户/供应商/总帐未清项(D/K/S)->对所有的未清项进行评估

(余额虽为0,但有未清项)

2.以外币记帐的资产负债表科目(即科目货币非本位币)->对外币余额进行评估

确定评估差异有两种方法:

1.在资产负债表出表日确认并在下月1日冲销

2.在资产负债表出表日确认并更新被评估的未清项,不冲销

未清项的评估是在外币的汇率有变化时,对有涉及外币未清项的科目按统驭科目或科目类型、按币种、分借贷分别进行统计其由于汇率变化产生

的差额,将变化额按科目类型和币种进行帐务调整。

f-03、f-28、f-32你是在做这些记账操作的时候,item中出现valuationaccount吗?

是的,

去查出现此种情况的原会计凭证科目Openitem的moredata中均有valuationdiff金额。

外币评估简单操作.

也就是OpenItemBSEG的这个破BDIFF字段评估后有了差异(如下图).

想一个问题,为什么在F-32,F-44会有类型凭证?

把供应商与客户一起选中执行,结果只产生外币评价凭证未产生相应的回转凭证.抛账会计凭证举例如下:

DR:

F/XLOSS-Unreali*** DR:

ARrev ***

Cr:

ARrevluation*** Cr:

F/Xgain-Unreali***

现在在做冲账动作时,只要产生汇兑损益情况,均会抛出外币评价科目.举例如下:

借:

银行存款 100HKD 112RMB

贷:

应收账款-XXX 100HKD 112RMB

借:

汇兑损失 0HKD xxRMB

贷:

应收账款外币评价0HKD xxRMB

FI-IncorrectExchangeRatedeterminationinForeignCurrencyValuationinF.05

TheEuroLoanisvaluatedmonthlyinCCcurrencyaswellasGroupCurrency.ThedifferencedenotedtheforeignExchangeGain/Lossuponvaluation.TheGLA/c30010010wasvaluedforthisloanon29/01/05.Butthedifferenceappearstobetoohigh.

wondertheformulainstep1whichistorevaluateforeigncurrencytoclosingmonthendrateisnotright.Inmeasuring10MEUR,howcomestep1saysUS$11Mlosswhilestep2saysUS$10Mgain?

Pleaseinvestigate.

ItisnecessarytoinvestigateandclosethisissueASAPasmonthlyclosingisheldupforthis.

F.05

EstimatedMan-day

IfwehaveacloselookatGL30010010forCC5100wefindthatanumberofentrieshavebeenpostedonabackdate.Pls.seetheworksheetbelow.

NowwhentheTransactionF.05wascarriedouton03/21/2019,thepositionoftheGLwasthatTheEURvaluewas10M

EUR,thelocalCurrencyvaluewasalso10MHKDwhiletheUSDvaluewas12,223,092.47allincredit.Atthispoint,the

systemtriedtovaluate10MEUROintoHKDasstep1.ItfoundtheexchangeratefromEURtoHKDusingUSDas

referencecurrencytobe10.16381.Thusthevaluationcameto101.638MHKD.Thebalanceinbookswas10M.soit

postedadifferenceof91.638Mincreditsignifyinganactualliabilityof101.638Mintotal(Documentno.600002097).While

itvaluatedinHKD,italsocarriedoutavaluationinGroupcurrencywhichwasasimpleconversionofHKDtoUSDatthe

Crateexistingonthatdate1HKD=0.12820USD.i.e.HKD91,638,065.52HKD*0.12820=11,748,000.00.Thisitpostedas

aliability.SonowthetotalliabilityinUSDcameto11,748,000.00+originalliability12,223,092.47=23,971,092.47USDor

23.971M.

Sowhenittriedtodoagroupvaluationinstep2itfoundtheactualliabilitytobe10,000,000EUR*1.30300(Exchange

ratefor1EURto1USD)=

13,030,000or13.030MUSD.ButtheGLvaluewas23,971,092.47USD.Soitpostedadebitof23,971,092.47-13,030,000=

10,941,092.47or10.941

MUSD.

Fromthesystempointofviewthereisnomistake.ItcalculatedvaluesasperBalancesexistinginthesystemonaparticular

date.

HencethevariationinGain/LossAccount.

FIChangeF.05Step1andStep2variants

CurrentlyeachentitiesusesthefollowingvariantswhenrunningF.05

/XXXX_STEP1and/XXXX_STEP2whereXXXXisreplacedbytheapplicablecompanycode.

ThesevariantsareprotectedsothattheycanonlybechangedbyuserDANIELLEB.

GlennhasrequestedthatGLaccountsbeginningwith14and20beexcludedfromthevariants.AdditionallytheseGLaccountsshouldberemovedfromtheconfiguraitonwhichisusedinF.05(thiswouldpreventthemfromeverbeingvaluated).

Attachedistheexistingsetupforboth/XXXX_STEP1and/XXXX_STEP2

FIChangeF.05Step1andStep2variants

CurrentlyeachentitiesusesthefollowingvariantswhenrunningF.05

/XXXX_STEP1and/XXXX_STEP2whereXXXXisreplacedbytheapplicablecompanycode.

ThesevariantsareprotectedsothattheycanonlybechangedbyuserDANIELLEB.

GlennhasrequestedthatGLaccountsbeginningwith14and20beexcludedfromthevariants.AdditionallytheseGLaccountsshouldberemovedfromtheconfiguraitonwhichisusedinF.05(thiswouldpreventthemfromeverbeingvaluated).

Attachedistheexistingsetupforboth/XXXX_STEP1and/XXXX_STEP2

F.05的简单操作

1.运行OB08,输入月末汇率

2.运行F.05输入参数如下图所示:

3.这里我选择的是一个客户,真正运行时可以选择客户,供应商,总帐科目,根据评估需要进行选择。

4.执行后如下图所示

5.点击按钮“posting”产生如下图画面

6.运行SM35,可以看到刚刚生成的一个会话

7.执行此会话,如下图选择参数。

8.执行过程中如出现错误,在线更改,或者中止,修改错误后再执行。

不会出现严重错误,因为此会话只是做凭证记账,会计凭证过账常见的错误你们都可以处理的。

为什么清帐时clearingdate被更改了

Issue:

WhileperformingF-32|FB1Dforcustomeropenitemclearing,forexample,wemightcleartheinter-companycustomeropenitemswithUSD(localcurrencyofcompanycode5100isHKD)on02/27/2019,however,wewanttocleartheOIonthepreviousperiod,soweinput02/18/2019.

Thentheissueoccurs,thepostingdateis02/18/2019whiletheclearingdateis02/27/2019.

Then,ifweuseFBL5Ntodisplaycleareditemswithclearingdate,actuallythedataisinconsequent.

ReasonInvestigation

Keywords:

Partialpayment|ResidualPayment

(1)Tcode:

F-32orFB1D

Forexample,ifwechoosepartialpmt,

Thereare3docwithpostingdate02/23/2019,02/18/2019and02/15/2019.

Weusethedocumentpostedin02/23/2019toclearthe2docspostedin02/18/2019and02/15/2019.

Icheckedtheprogram,andfindfinallytheother2docswillusetheclearingdoc’spostingdate02/23/2019asclearingdate.

This’sthegenerateddocument,sincethedocument5100000023postedin02/23/2019hasremainingamount,itisnotaclearingitems.

WithFBL5N,wehavetoinputclearingdate02/23/2019forcleareditemsearch.

SAPonlinehelp

ClearingDate

Theclearingdatespecifiesasfromwhentheitemistoberegardedascleared.Whenclearing,thelastpostingdateofallthedocumentsinvolvedinclearingissetastheclearingdate.

Examples

Invoiceswhichwerepostedon10/10/2019andon10/15/2019areclearedbyapaymentdocumentwhichispostedon11/10/2019.Inthiscasetheclearingdateis11/10/2019,inotherwordsthepostingdateofthepaymentdocument.

ArentalinvoiceforDecemberisenteredon11/28/2019andthepostingdateissetto12/01/2019.Therentispaidon11/30/2019andisalsopostedunderthisdate.12/01/2019isthensetas

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- SAP FI 汇率 外币 评估 11 word 文档

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

-

外研版九年级英语上册Module 7 Unit 3 Language in use学案Word文档格式.docx

-

学研教育浙江普通专升本英语复习资料选词填空及解析Word格式.docx

-

工作总结与计划投稿8篇Word文档格式.docx

-

半导体名语解释部分Word文件下载.docx

-

贷款贫困证明4篇Word文件下载.docx

-

推荐精品语文北师版小学五年级下册灯光优质课优质课教案文档格式.docx

-

电线电缆穿管和线槽敷设隐蔽工程验收记录1Word文档下载推荐.docx

-

XX年人大领导班子工作总结Word文档下载推荐.docx

-

校长党性分析材料范文精品Word格式文档下载.docx

-

河南省信阳市二年级上学期语文期末统考卷A卷新版Word文件下载.docx

-

地理湘教版湘教版必修3第一章区域地理环境与人类活动第一节区域的基本含义40Word格式.docx

-

单位部门医疗保障基金深度治理工作方案文档格式.docx

-

《高中毕业》优秀作文5篇.docx

-

保安督查通报Word文件下载.docx

-

中国民族全套邮票之毛南族Word下载.docx

-

顶管工程施工组织方案Word下载.docx

-

淹没的反义词Word文件下载.docx

-

完整版《管理学》题库有答案Word格式文档下载.docx

-

当前我国的就业形势分析Word文件下载.docx