我国城镇居民储蓄存款模型的分析.docx

我国城镇居民储蓄存款模型的分析.docx

- 文档编号:8258920

- 上传时间:2023-01-30

- 格式:DOCX

- 页数:19

- 大小:69.54KB

我国城镇居民储蓄存款模型的分析.docx

《我国城镇居民储蓄存款模型的分析.docx》由会员分享,可在线阅读,更多相关《我国城镇居民储蓄存款模型的分析.docx(19页珍藏版)》请在冰豆网上搜索。

我国城镇居民储蓄存款模型的分析

我国城镇居民储蓄存款模型的分析

摘要:

本文利用我国1978年以来的统计数字建立了可以通过各种检验的城镇居民储蓄率的模型。

通过对该模型的经济含义分析可以得出可支配收入率对储蓄率的影响不大,还有利率对储蓄率的影响很小,值得注意的是,模型中的基尼系数对城镇居民的储蓄影响是相当大的。

1、我国城镇居民储蓄模型各个解释变量及被解释变量的分析

一个社会的储蓄总量受很多因数的影响,根据经典西方宏观经济学理论,储蓄水平主要受收入因数、利息率、物价水平、收入分配等因数的影响:

1.1收入因数

收入是决定储蓄的重要因数,收入的变化会直接决定着储蓄的变化。

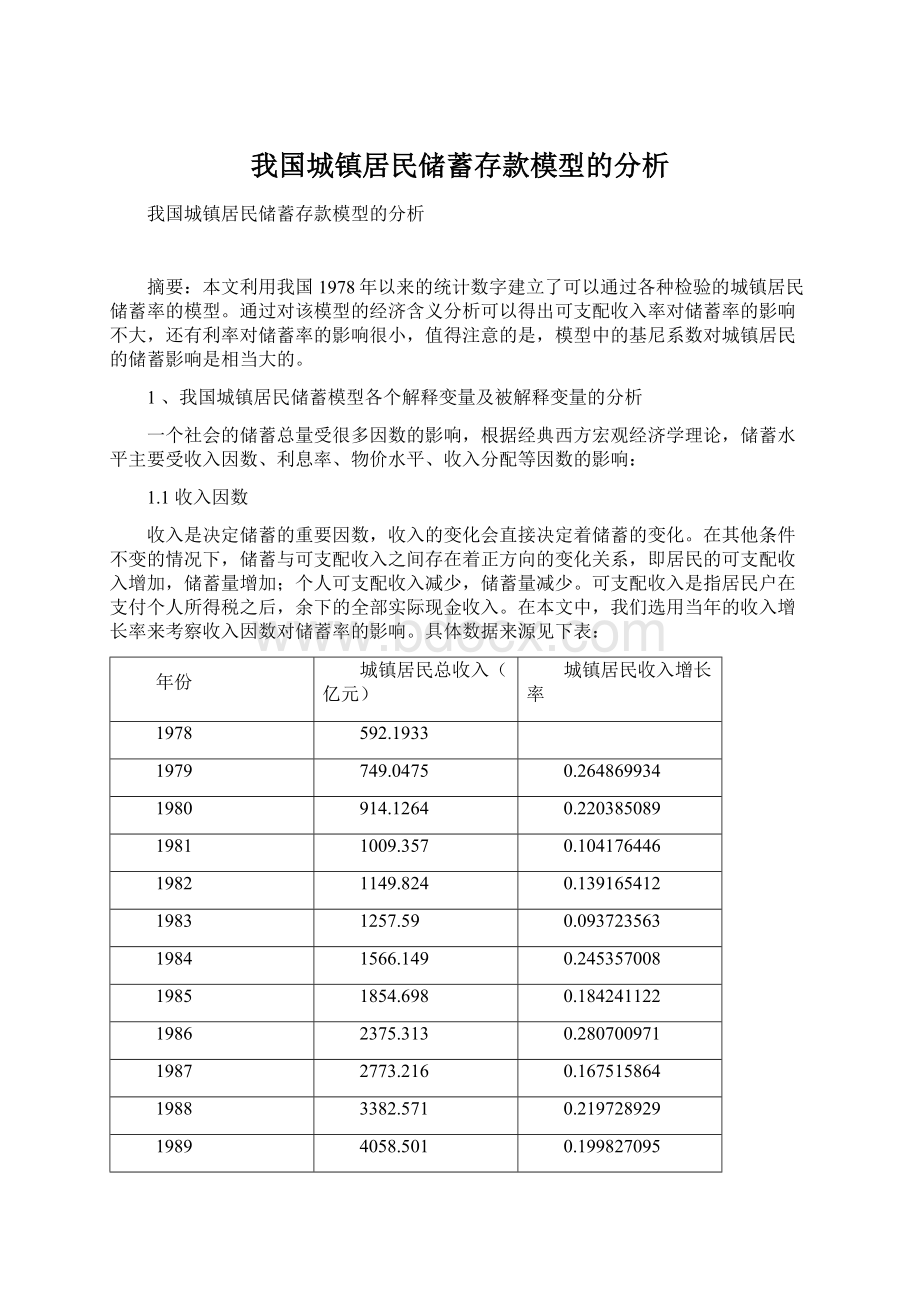

在其他条件不变的情况下,储蓄与可支配收入之间存在着正方向的变化关系,即居民的可支配收入增加,储蓄量增加;个人可支配收入减少,储蓄量减少。

可支配收入是指居民户在支付个人所得税之后,余下的全部实际现金收入。

在本文中,我们选用当年的收入增长率来考察收入因数对储蓄率的影响。

具体数据来源见下表:

年份

城镇居民总收入(亿元)

城镇居民收入增长率

1978

592.1933

1979

749.0475

0.264869934

1980

914.1264

0.220385089

1981

1009.357

0.104176446

1982

1149.824

0.139165412

1983

1257.59

0.093723563

1984

1566.149

0.245357008

1985

1854.698

0.184241122

1986

2375.313

0.280700971

1987

2773.216

0.167515864

1988

3382.571

0.219728929

1989

4058.501

0.199827095

1990

4560.049

0.123579703

1991

5306.382

0.163667824

1992

6520.586

0.228819425

1993

8550.009

0.311233327

1994

11946.17

0.397210898

1995

15065.02

0.261076104

1996

18051.03

0.198208003

1997

20356.87

0.127739779

1998

22572.76

0.108852141

1999

25610.08

0.134557035

2000

28828.97

0.125688358

2001

32969.98

0.14364071

2002

38677.3

0.173106495

数据来源:

各年份的《中国统计年鉴》

1.2利息率

传统经济学认为,在收入即定的条件下,较高的利息率会使储蓄增加。

在本文中,我们选用的利息率是根据当年变动月份加权平均后的一年期储蓄存款加权利率。

1.3物价水平

物价水平会导致居民户的消费倾向的改变,从而也就会改变居民户的储蓄倾向。

本文用通货膨胀率来考察物价水平对储蓄率的影响。

1.4收入分配

凯恩斯认为,收入分配的均等化程度越高,社会的平均消费倾向就会越高,社会的储蓄倾向就会越低。

在国际上,衡量收入分配平均状况最常用的指数是基尼系数,本文选用的是中国1979年到2002年的各年的城镇居民收入的基尼系数。

1.5储蓄水平

在本文中,我们用城镇居民的储蓄率作为被解释变量。

计算方法是:

储蓄率=当年城镇居民储蓄增量/当年城镇居民总可支配收入。

具体数据来源见下表:

年份

城镇储蓄增量(亿元)

城镇居民总收入(亿元)

城镇居民储蓄率

1979

47.7

749.0475

0.06368087

1980

79.9

914.1264

0.08740586

1981

71.6

1009.357

0.07093626

1982

93.2

1149.824

0.08105586

1983

125.3

1257.59

0.09963501

1984

204

1566.149

0.13025584

1985

281.2

1854.698

0.15161502

1986

414.6

2375.313

0.17454542

1987

603.3

2773.216

0.2175453

1988

604.2

3382.571

0.17862152

1989

1104.4

4058.501

0.2721202

1990

1493.9

4560.049

0.32760614

1991

1646.7

5306.382

0.31032443

1992

1967.2

6520.586

0.3016907

1993

2735.2

8550.009

0.3199061

1994

5075.5

11946.17

0.42486435

1995

6763.9

15065.02

0.44898036

1996

7383.5

18051.03

0.40903477

1997

6297.4

20356.87

0.30935015

1998

5818.8

22572.76

0.25777978

1999

5438.2

25610.08

0.21234608

2000

3572.5

28828.97

0.1239205

2001

7964

32969.98

0.24155306

2002

11563.67

38677.3

0.29897822

数据来源:

各年份的《中国统计年鉴》

2、模型的形式和参数估计以及各种检验

2.1模型的建立

我们的模型是:

rsave=c+b1*rgpi+b2*i+b3*rcpi+b4*gini+u的形式

其中,c度量了截距项,它表示在没有收入的时候人们也要花钱消费,储蓄率为负。

b1度量了当城镇个人可支配收入率变动1%时,储蓄增长率的变动。

b2度量了当利率变动一个单位,其实也就是1%时,储蓄的增量的变动。

b3度量了当通货膨胀率变动一个单位,储蓄增量的变动。

b4度量了基尼系数对储蓄率的影响。

这也是本文的重点变量。

u是随机误差项。

我们的模型数据样本为从1979—2002年。

年份

城镇居民储蓄率

城镇居民收入增长率

一年期储蓄利率

通货膨胀率

城镇居民基尼系数

1979

0.06368087

0.264869934

3.78

0.02

0.16

1980

0.08740586

0.220385089

5.04

0.059804

0.15

1981

0.07093626

0.104176446

5.4

0.024052

0.15

1982

0.08105586

0.139165412

5.67

0.01897

0.15

1983

0.09963501

0.093723563

5.76

0.015071

0.16

1984

0.13025584

0.245357008

5.76

0.027948

0.19

1985

0.15161502

0.184241122

6.72

0.08836

0.19

1986

0.17454542

0.280700971

7.2

0.060109

0.2

1987

0.2175453

0.167515864

7.2

0.072901

0.23

1988

0.17862152

0.219728929

7.68

0.185312

0.23

1989

0.2721202

0.199827095

11.12

0.177765

0.23

1990

0.32760614

0.123579703

9.92

0.021141

0.24

1991

0.31032443

0.163667824

7.92

0.028888

0.25

1992

0.3016907

0.228819425

7.56

0.053814

0.27

1993

0.3199061

0.311233327

9.26

0.131883

0.3

1994

0.42486435

0.397210898

10.98

0.216948

0.28

1995

0.44898036

0.261076104

10.98

0.147969

0.28

1996

0.40903477

0.198208003

9.21

0.060938

0.29

1997

0.30935015

0.127739779

7.17

0.007941

0.3

1998

0.25777978

0.108852141

5.02

-0.026

0.295

1999

0.21234608

0.134557035

2.89

-0.02993

0.3

2000

0.1239205

0.125688358

2.25

-0.01501

0.32

2001

0.24155306

0.14364071

2.25

-0.0079

0.33

2002

0.29897822

0.173106495

2.03

-0.01308

0.319

数据来源:

各年份的《中国统计年鉴》

利用eviews回归结果如下

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-0.264646

0.045525

-5.813154

0.0000

RGPI

0.317426

0.175678

1.806864

0.0875

I

0.024054

0.003688

6.523093

0.0000

RCPI

0.024476

0.205508

0.119099

0.9065

GINI

1.127523

0.149318

7.551127

0.0000

R-squared

0.897971

Meandependentvar

0.234065

AdjustedR-squared

0.875298

S.D.dependentvar

0.116109

S.E.ofregression

0.041002

Akaikeinfocriterion

-3.360748

Sumsquaredresid

0.030260

Schwarzcriterion

-3.113901

Loglikelihood

43.64860

F-statistic

39.60525

Durbin-Watsonstat

1.541473

Prob(F-statistic)

0.000000

Rsave=-0.264646+0.317426*rgpi+0.024054*i+0.024476*rcpi+1.127523*gini.

2.2模型的检验

2.21.经济意义的检验

该模型可以通过初步的经济意义的检验,系数的符号符合经济理论。

2.22统计检验

R值为0.897971,校正后的R值为0.875298,模型的拟合情况较好。

F检验的值为39.60525,整个模型对储蓄率的增长影响是显著的。

2.23计量经济检验

多重共线性的检验

从F值可知此模型整体显著,但是分析各个变量后发现RGPI和RCPI不显著,可能存在多重共线性,运用消除多重共线性的逐步回归方法我们可以得到要放弃RCPI这个变量,重新做回归分析得到:

rsave=rsave=c+b1*rgpi+b2*i+b4*gini+u

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-0.271487

0.041322

-6.570056

0.0000

RGPI

0.314787

0.113799

2.766177

0.0119

I

0.024487

0.003178

7.704986

0.0000

GINI

1.145280

0.137886

8.305987

0.0000

R-squared

0.897094

Meandependentvar

0.229740

AdjustedR-squared

0.881658

S.D.dependentvar

0.115517

S.E.ofregression

0.039739

Akaikeinfocriterion

-3.461967

Sumsquaredresid

0.031583

Schwarzcriterion

-3.265624

Loglikelihood

45.54360

F-statistic

58.11739

Durbin-Watsonstat

1.556309

Prob(F-statistic)

0.000000

从新模型的整体效果来看,R值和F值都很好,而且各个变量的t统计量也表明各个变量对储蓄率的增长都有显著影响。

因此rsave=-0.271487+0.314787*rgpi+0.024487*i+1.145280*gini

异方差性检验

我们来对新模型进行异方差性的检验,运用white检验,得到如下结果:

WhiteHeteroskedasticityTest:

F-statistic

2.669433

Probability

0.054505

Obs*R-squared

11.50596

Probability

0.073942

Obs*R-squared的计算结果是11.50596,,由于选用的没有交叉乘积项的方式,所以自由度为7,在0.05的显著水平下,查表得

(7)=12.59〉11.50596,所以拒绝原假设,即该模型不存在异方差性。

自相关性的检验

在这里我们仅仅检验下一阶自相关性

从上表可知DW值为1.556309,且样本容量n=24,有三个解释变量的条件下,给定显著性水平

=0.01,查D—W表得,d

=0.882,d

=1.407,这时有d

表明不存在一阶自相关。 3、结论 3.1统计报告 从上面的计量分析中我们最后得到我国城镇居民的储蓄存款模型: rsave=-0.271487+0.314787*rgpi+0.024487*i+1.145280*gini (0.041322)(0.113799)(0.003178)(0.137886) t=(-6.570056)(2.766177)(7.704986)(8.305987) adjustedR2=0.881658df=20F=58.11739DW=1.556309 3.2实证研究结论 从上述模型中我们可以看出: 城镇居民的收入增长率变化对居民的储蓄率变化的影响还是比较明显的,储蓄率对收入增长率的弹性为0.314787,在其他条件不变的情况下,居民的收入变化1%,储蓄率同方向变化0.314787%。 利率变动对实际的储蓄率变动的影响并不是十分的重要,弹性仅为0.024487。 这方面有很多的原因,其中对未来预期的不确定性是一个很重要的原因,尤其是1998年以后,随着住房、医疗、教育等方面的改革,人们的储蓄倾向受预期的影响更大。 这方面从人民银行数次通过降息来调整储蓄量,但是效果并不明显也可以看出来。 基尼系数对储蓄率的影响非常大,弹性达到了1.145280。 这里可以看出,收入分配的均等程度对储蓄的影响非常明显。 这是由于收入高的群体的储蓄倾向要明显的高于收入低的群体。 3.3对宏观经济的政策建议 基于基尼系数对储蓄率的很大的影响,因此,国家应该重视对分配领域的调节,加大对低收入的者的转移支付,切合中国实际的对税收领域进行改革,缩小社会的贫富差距。 3.4模型的不足 在实际经济活动中,人们的预期对储蓄率的影响是非常明显的。 由于这方面的影响很难用数据来描述以及碍于本文作者水平有限,所以本模型没有反映人们的预期对储蓄率的影响。 我国东西部消费差异的实证研究 03基地周坪(40301135) 一.引言 以往的文献中对东西部地区收入水平的差异谈论的较多,但关注消费水平差异的文章较少。 本文试图通过建立计量模型对我国的消费函数及东西部的消费函数的差异进行实证分析。 本文的思路如下: 建立全国的消费函数,然后加入虚拟变量研究东西部消费的差异。 进而分别建立东西部的消费函数,最后用邹氏检验法对其差异进行验证。 二.数据及变量 本文选取的是2003年全国31个省市的城镇居民的人均全年可支配收入和人均全年消费支出,以及各地区的失业率,其中消费支出和可支配收入的数据来自《中国价格及城镇居民家庭收支调查统计年鉴(2004)》,失业率数据来自《中国统计年鉴(2004)》,具体数据如下: 消费支出 (元/每人全年) 可支配收入 (元/每人全年) 失业率(%) 北京 11123.84 13882.62 1.4 天津 7867.53 10312.91 3.8 河北 5439.77 7239.06 3.9 山西 5105.38 7005.03 3 内蒙 5419.14 7012.9 4.5 辽林 6077.92 7240.58 6.5 吉林 5492.1 7005.17 4.3 黑龙江 5015.19 6678.9 4.2 上海 11040.34 14867.49 4.9 江苏 6708.58 9262.46 4.1 浙江 9712.89 13179.53 4.2 安徽 5064.34 6778.03 4.1 福建 7356.26 9999.54 4.1 江西 4914.55 6901.42 3.6 山东 6069.35 8399.91 3.6 河南 4941.6 6926.21 3.1 湖北 5963.25 7321.98 4.3 湖南 6082.62 7674.2 3.8 广东 9636.27 12380.43 2.9 广西 5763.5 7785.04 3.6 海南 5502.43 7259.25 3.4 重庆 7118.06 8093.67 4.1 四川 5759.21 7041.87 4.4 贵州 4948.98 6569.23 4 云南 6023.56 7643.57 4.1 西藏 8045.34 8765.45 陕西 5666.54 6806.35 3.5 甘肃 5298.91 6657.24 3.4 青海 5400.24 6745.32 3.8 宁夏 5330.34 6530.48 4.4 新疆 5540.61 7173.54 3.5 三.模型 1.基本模型 根据凯恩斯的绝对收入假说理论,人的消费行为受边际消费倾向递减的心理规律支配。 在这个规律支配下,消费随着收入的增加而增加,但增加的幅度不如收入增加的那么多。 即消费函数具有如下的特点: 第一,实际消费与实际收入之间存在稳定的函数关系;第二,边际消费倾向小于1;第三,平均消费倾向随着收入的上升而下降。 本文便以此理论为基础,在解释变量中加入各地的失业率(没有找到就业率的数据,变以失业率代替,效果应该是一样的),建立模型为: ,其中y为消费支出, 为可支配收入。 为各地区城镇登记数据计算的失业率,结合上面的数据利用Eviews软件可得: Variable Coefficient Std.Error t-Statistic Prob. C 136.2962 421.9995 0.322977 0.7492 X1 0.744420 0.027450 27.11893 0.0000 X2 20.60064 78.90529 0.261081 0.7960 R-squared 0.965916 Meandependentvar 6379.443 AdjustedR-squared 0.963392 S.D.dependentvar 1765.451 S.E.ofregression 337.7894 Akaikeinfocriterion 14.57736 Sumsquaredresid 3080746. Schwarzcriterion 14.71748 Loglikelihood -215.6604 F-statistic 382.5838 Durbin-Watsonstat 1.163427 Prob(F-statistic) 0.000000 回归出来的消费函数为: ,可以看出全国2003年的边际消费倾向为74%,且失业率对消费有着显著影响。 再对此模型进行检验: ①.因为采用的是截面数据,故对其进行异方差的white检验: 在给定 的显著性水平下有 ,因为 =4.551566< ,由white检验可认为不存在异方差。 ②.因为 的t值偏低,且F统计量的值很显著,考虑 与 间是否存在共线性。 单独建立 对 的回归,有: Variable Coefficient Std.Error t-Statistic Prob. C 8014.246 1597.284 5.017420 0.0000 X2 -420.9793 402.8831 -1.044917 0.3050 R-squared 0.037531 Meandependentvar 6379.443 AdjustedR-squared 0.003157 S.D.dependentvar 1765.451 S.E.ofregression 1762.661 Akaikeinfocriterion 17.85138 Sumsquaredresid 86995304 Schwarzcriterion 17.94479 Loglikelihood -265.7707 F-statistic 1.091851 Durbin-Watsonstat 1.883474 Prob(F-statistic) 0.304999 可以看出回归效果并不理想,因此剔除解释变量 ,单独建立 对 的回归: Includedobservations: 31 Variable Coefficient Std.Error t-Statistic Prob. C 238.4694 275.9784 0.864087 0.3946 X 0.746817 0.032101 23.26488 0

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 我国 城镇居民 储蓄存款 模型 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

机械原理课程说明书2Word文档格式.docx

-

美术教案人美版五年级下册Word文档下载推荐.docx

-

初中语文江苏省盐城市滨海县第一初级中学秋学期九月份学情检测七年级语文试题 人教版Word格式.docx

-

各地二级建造师考试报考条件汇总Word文档格式.docx

-

低年级心理健康教案Word文档格式.docx

-

九年级英语上学期期末学业水平测试试题Word下载.docx

-

复旦大学哲学综合知识考研真题与答案解析文档格式.docx

-

煤矿采空区灾害综合治理安全专篇编制基本要求Word下载.docx

-

长安大学知名校友文档格式.docx

-

职业生涯发展规划范本Word文档格式.docx

-

中考九年级物理第一次模拟考试试题及答案Word文档下载推荐.docx

-

二年级语文下复习教案Word文档格式.docx

-

广州城投集团Word文档格式.docx

-

大连理工版小学四年级下册信息技术教案全册Word格式文档下载.docx

-

有史以来内容最全的钻探C3l8灰岩水安全技术措施Word文档下载推荐.docx

-

语文河南省届高三最后一次模拟试题word附答案解析版Word文件下载.docx

-

房产规章制度Word文档下载推荐.docx

-

建筑平面设计Word格式文档下载.docx

-

创新设计学年高中英语同步精练必修5 Unit 3 单元测试人教版课标通用Word格式.docx