财务分析实验报告书文.docx

财务分析实验报告书文.docx

- 文档编号:8238500

- 上传时间:2023-01-30

- 格式:DOCX

- 页数:23

- 大小:54.42KB

财务分析实验报告书文.docx

《财务分析实验报告书文.docx》由会员分享,可在线阅读,更多相关《财务分析实验报告书文.docx(23页珍藏版)》请在冰豆网上搜索。

财务分析实验报告书文

《财务分析综合实验》报告书

班级工商B082班

姓名李松宇

学号34

实验报告评语

。

第一章实验资料

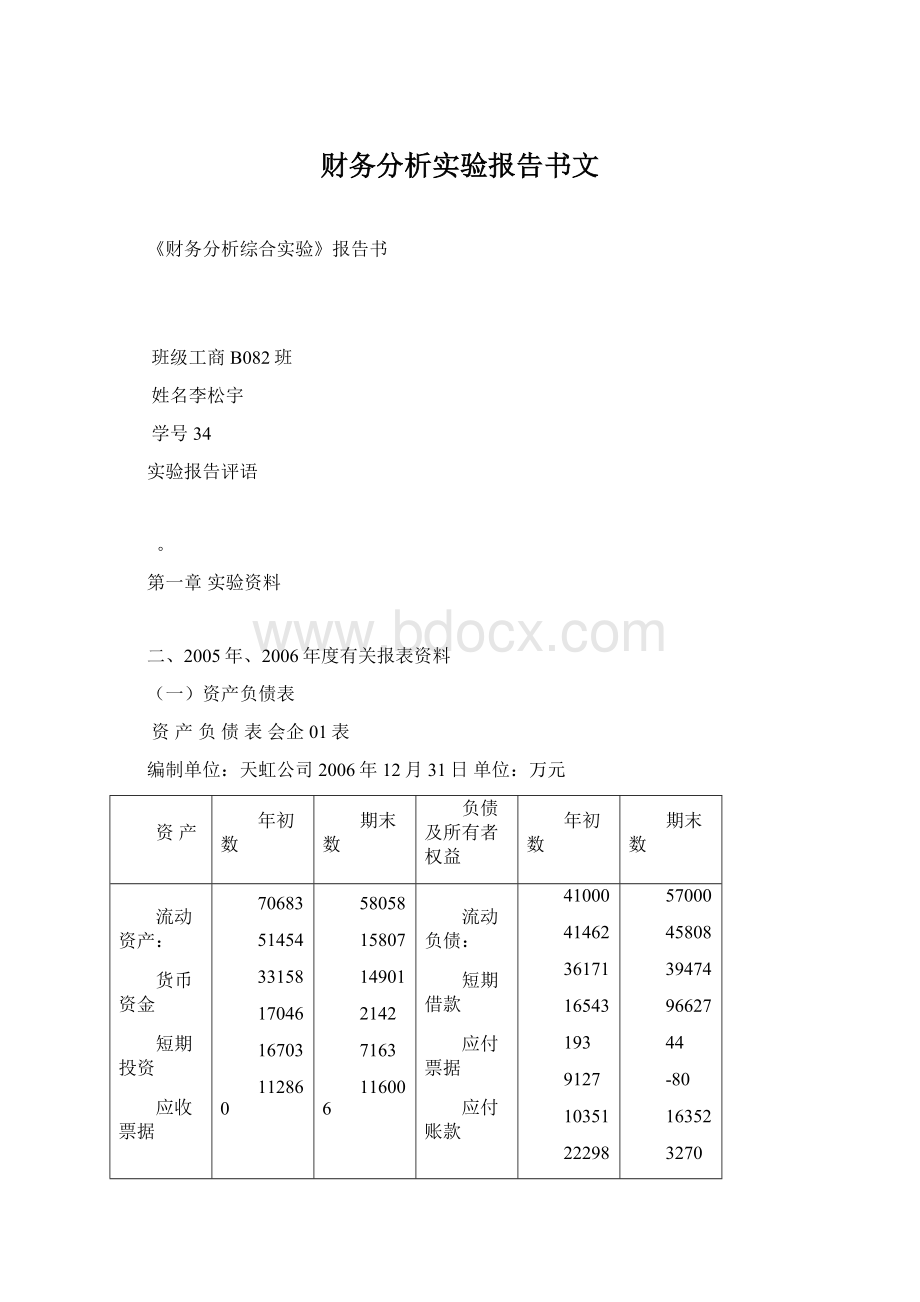

二、2005年、2006年度有关报表资料

(一)资产负债表

资产负债表会企01表

编制单位:

天虹公司2006年12月31日单位:

万元

资产

年初数

期末数

负债及所有者权益

年初数

期末数

流动资产:

货币资金

短期投资

应收票据

应收账款

其他应收款

预付账款

应收利息

存货

待摊费用

一年内到期的长期债权投资

其他流动资产

流动资产合计

长期投资:

长期股权投资

长期债权投资

长期投资合计

固定资产:

固定资产原价

减:

累计折旧

固定资产净值

工程物资

在建工程

固定资产合计

无形资产及其他资产:

无形资产

长期待摊费用

其他长期资产

无形资产及其他资产合计

递延税款:

递延税款借项

70683

51454

33158

17046

16703

112860

24

301928

130839

395111

786

40429

567165

58058

15807

14901

2142

7163

116006

51

356358

154218

426850

48710

629778

流动负债:

短期借款

应付票据

应付账款

预收账款

应付福利费

应付利息

应交税金

应付股利

其他应付款

预提费用

预计负债

一年内到期的长期负债

其他流动负债

流动负债合计

长期负债:

长期借款

应付债券

长期应付款

专项应付款

其他长期负债

长期负债合计

递延税款贷项

负债合计

所有者权益

实收资本

资本公积

盈余公积

未分配利润

所有者权益合计

41000

41462

36171

16543

193

9127

10351

22298

1545

16000

194690

47000

1684

2851

51535

246225

148655

311351

65565

97300

622868

57000

45808

39474

96627

44

-80

16352

3270

258495

67000

67000

325495

148655

311351

81799

118836

660641

资产总计

869093

9986136

负债及所有者权益总计

869093

986136

(二)利润表

利润表会企02表

编制单位:

天虹公司2005年、2006年单位:

万元

项目

2005年

2006年

一、主营业务收入

724502

788863

减:

主营业务成本

631304

687108

主营业务税金及附加

4196

4579

二、主营业务利润

加:

其他业务利润

减:

营业费用

3872

3154

管理费用

5769

6050

财务费用

2490

2811

三、营业利润

76913

87947

加:

投资收益

42

2786

补贴收入

营业外收入

455

958

减:

营业外支出

38

10063

四、利润总额

77330

78842

减:

所得税

10259

25977

五、净利润

67071

52865

(三)现金流量表

现金流量表会企03表

编制单位:

天虹公司2006年度单位:

万元

项目

行次

金额

补充资料

行次

金额

一、经营活动产生的现金流量

1.将净利润调节为经营活动现金流量

销售商品、提供劳务收到的现金

1

710490

净利润

57

52865

收到的税费返还

2

0

加:

计提的资产减值准备

58

2316

收到的其他与经营活动有关的现金

8

921

固定资产折旧

59

22602

现金流入小计

9

711411

无形资产摊销

60

购买商品、接受劳务支付的现金

10

514140

长期待摊费用摊销

61

支付给职工以及为职工支付的现金

12

22043

待摊费用减少(减:

增加)

64

-27

支付的各种税费

13

84078

预提费用增加(减:

减少)

65

-9127

支付的其他与经营活动有关的现金

18

19220

处置固定资产、无形资产和其他长期资产的损失(减:

收益)

66

10

现金流出小计

20

639481

固定资产报废损失

67

经营活动产生的现金流量净额

21

71930

财务费用

68

2811

二、投资活动产生的现金流量

投资损失(减:

收益)

69

-2786

收回投资所收到的现金

22

递延税款贷项(减:

借项)

70

取得投资收益所收到的现金

23

997

存货的减少(减:

增加)

71

-3146

处置固定资产、无形资产和其他长期资产而收到的现金净额

25

53

经营性应收项目的减少

(减:

增加)

72

3476

收到的其他与投资活动有关的现金

28

738

经营性应付项目的增加(减:

减少)

73

2936

现金流入小计

29

1788

其他

74

购建固定资产、无形资产和其他长期资产所支付的现金

30

73038

经营活动产生的现金流量净额

75

71930

投资支付的现金

31

4332

2.不涉及现金收支的投资和筹资活动

支付的其他与投资活动有关的现金

35

1

债务转为资本

76

现金流出小计

36

77371

一年内到期的可转换债券

77

投资活动产生的现金流量净额

37

-75583

融资租入的固定资产

78

三、筹资活动产生的现金流量

3.现金及现金等价物增加情况:

吸收投资所收到的现金

38

现金的期末余额

79

58058

取得借款所收到的现金

40

91000

减:

现金的期初余额

80

70683

收到的其他与筹资活动有关的现金

43

加:

现金等价物的期末余额

81

现金流入小计

44

91000

减:

现金等价物的期初余额

82

偿还债务所支付的现金

45

71000

现金及现金等价物净增加额

83

-12625

分配股利、利润和偿付利息所支付的现金

46

25845

支付的其他与筹资活动有关的现金

52

3127

现金流出小计

53

99972

筹资活动产生的现金流量净额

54

-8972

四、汇率变动对现金的影响

55

五、现金及现金等价物净增加额

56

-12625

加:

初期现金及现金等价物余额

57

70683

六、期末现金及现金等价物余额

58

58058

第二章财务分析实验报告

一、偿债能力分析

(一)计算完成下表中的各项指标

表5

天虹公司偿债能力分析

2005年至2006年单位:

万元

项目

2005年

2006年

流动资产

301928

356358

流动负债

194690

258495

流动比率

155.08%

137.86%

存货

112860

116006

速动资产

189068

240352

速动比率

97.11%

92.98%

长期负债

51535

67000

营运资金

107258

97863

长期负债与营运资金的比率

0.48

0.68

税前利润

77330

78842

财务费用

2490

2811

利息保障倍数

32.06

29.05

负债总额

246225

325495

资产总额

869093

986136

资产负债率

0.28

0.33

(二)对该企业的短期偿债能力和长期偿债能力进行评价

1.短期偿债能力:

主要包括流动比率、速动比率。

该公司的流动比率为1.38.这表明天虹公司每有1元的流动负债,就有1.38元的流动资产作为安全保障。

流动比率是衡量企业短期偿债能力的一个重要财务指标,这个比率越高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

根据西方经验,流动比率在2左右比较合适,天虹公司2006年流动比率为1.38,较去年的1.55有一定下降,表明偿还风险加大,能力降低。

该公司的速动比率为0.93.通过速动比率来判断企业的短期偿债能力比流动比率更进了一步,它撇开了变现能力较差的存货。

速动比率越高,说明企业短期偿债能力越强。

根据西方经验,速动比率为1比较合适,该公司速动比率为0.93属正常范围但比去年的0.97少有下降,也表明偿还风险加大,能力降低。

2.。

长期期偿债能力:

主要包括利息保障倍数、资产负债率。

该公司的利息保障倍数为29.05,倍数较高,说明企业有能力偿还利息。

该公司的资产负债率为0.33.这表明2006年天虹公司的资产有33%是来源于举债。

资产负债率反映企业偿还债务的综合能力,这个比例越高,企业偿还债务的能力越差,财务风险越大;反之,偿还债务能力越强。

根据西方经验资产负债率0.5较合适,虽然今年的0.33较去年的0.28略有提高,但结构更加合理。

二、营运能力分析

(一)计算填列以下反映企业营运能力的各项指标

表6

天虹公司营运能力分析指标

2005年至2006年单位:

万元

项目

2005年

2006年

营业收入

724502

788863

期初应收账款

37563

33158

期末应收账款

33158

14901

应收账款平均余额

35360.5

24029.5

应收账款周转率

20.47

32.77

应收账款周转天数

17.59

10.99

营业成本

631304

687108

期初存货

63365

112860

期末存货

112860

116006

存货平均余额

88112.5

114433

存货周转率

7.16

6.00

存货周转天数

50.28

60

年初流动资产

214712

301928

年末流动资产

301928

356358

流动资产平均余额

258320

329143

流动资产周转率

2.80

2.39

流动资产周转天数

128.57

150.63

(二)根据以上计算结果,分析评价企业的营运能力

该表显示,该公司应收账款周转率由2005年的20.47次上升到2006年的32.77次,应收账款周转速度加快,公司可能采取了较为严格的销售政策,虽能加快周转,减少收账费用和坏账损失,但公司可能会失去一部分客户,进而失去市场,减少销售收入,为此,公司应在收益与费用之间进行选择。

存货周转率由2005年的7.16次降低到2006年的6.00次,存货周转速度的减缓,可能是由于公司销售部门工作不力,销售政策和销售方法不当,也可能是由于存货采购过量或存货质量欠佳,滞销积压等引起,对此应引起公司的高度重视。

流动资产周转率降低主要由存货周转减缓所致。

固定资产周转率由2005年的1.51次降低到2006年的1.38次,说明公司在固定资产增加的同时,销售没有同比例增加,固定资产利用效率没有得到充分发挥。

总资产周转率的变动也是如此。

对此,应结合公司的实际情况做进一步分析评价。

三、盈利能力分析

(一)计算填列以下反映企业盈利能力的各项指标

表7天虹公司盈利能力分析指标

2005年至2006年单位:

万元

项目

2004年

2005年

营业收入

724502

788863

营业成本

631304

687108

营业毛利

93198

101755

营业毛利率

12.77%

12.75%

营业利润

76913

87947

营业利润率

12.19%

12.17%

利润总额

77330

78842

利息

2490

2811

息税前利润

79820

81653

期初资产总额

750305

869093

期末资产总额

869093

986136

资产平均余额

809699

927614.5

总资产报酬率

8.28%

5.70%

期初净资产

578096

622868

期末净资产

622868

660641

净资产平均余额

600482

641754.5

净资产收益率

11.17%

8.24%

流动资产平均余额

258320

329143

普通股股数

148655

148655

每股收益

2.26

1.78

每股市价

——

25(元)

市盈率

——

14.04

净资产倍率

——

1.13

(二)根据以上计算结果,分析评价企业的盈利能力,分析企业股票投资的风险

资产收益率。

天虹公司的资产收益率从2005年的8.28%下降为2006年的5.70%,这一方面是因为该公司资产规模的不断扩大,另一方面则是由于该公司的净利润从2005年的67071万元下降为2006年的52865万元,其中后者也是造成资产收益率下降的主要原因。

也就是说,在通常情况下,公司的投资额越大,其收入相对就越多,利润的绝对数也应当越多,而事实却正好相反,这表明该公司整体资产的利用效率下降了,因此,盈利能力也就降低了。

同时,在实际分析当中,应结合同行业其他企业的资产收益进行分析,看是因为整个行业不景气而导致了资产收益率的降低,还是因为本公司自身经营不善而造成的。

净资产收益率。

天虹公司的净资产收益率也从2005年的11.17%下降为2006年的8.24%,这是由于该公司所有者权益的增长快于净利润的增长所引起的,表明公司利用投资者投入的资本及积累获取净收益的能力下降了。

另外,应该清楚,净资产收益率的下降也表明资产营运的综合效率有所降低;该指标在股东财富最大化的财务管理目标前提下,也成为整个公司盈利能力指标的核心。

营业毛利率。

天虹公司的毛利率从2005年的12.77%,下降为2006年的12.75%,其中一方面是由于营业收入增长缓慢,另一方面,也是最重要的,是因为公司的营业成本在逐年上涨,而且其增长速度快于营业收入的增长速度。

所以,毛利率的逐年下降,也就是公司的营业成本增长过快,也导致了公司生产经营活动的初始获利空间变小,从而造成了营业利润率和营业净利率也呈逐年下降的趋势。

因此,公司应加强对成本费用的控制管理,只有这样才能增强公司的盈利能力和竞争实力。

每股收益。

天虹公司的每股收益从2005年的2.26元下降为2006年的1.78元,因为该公司2005年至2006年普通股股数并未发生变化,所以每股收益的变化情况与公司的净利润是一致的,都表明其盈利能力在下降。

另外,还应当说明的是,每股收益是股份公司发行在外的普通股每股所取得的利润,它将直接影响到公司能够分给股东的股利的多少以及股票的市场价格;同时,分配股利的多少还取决于公司的现金流量情况。

市盈率。

天虹公司的市盈率2006年末为14.04,属正常范围之内,具体分析时,还应结合整个股票市场进一步分析。

四、现金流量分析

(一)计算填列下列表格

项目

金额(万元)

净流量(万元)

内部结构(%)

流入结构(%)

流出结构(%)

流入流出比

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金

710490

99.87

收到的税费返还

0

0

收到的其他与经营活动有关的现金

921

0.13

现金流入小计

711411

100

88.46

购买商品、接受劳务支付的现金

514140

80.40

支付给职工以及为职工支付的现金

22043

3.45

支付的各种税费

84078

13.15

支付的其他与经营活动有关的现金

19220

3

现金流出小计

639481

100

78.29

1.11

经营活动产生的现金流量净额

71930

二、投资活动产生的现金流量

收回投资所收到的现金

0

0

取得投资收益所收到的现金

997

55.76

处置固定资产、无形资产和其他长期资产而收到的现金净额

53

2.96

收到的其他与投资活动有关的现金

738

41.28

现金流入小计

1788

100

0.22

购建固定资产、无形资产和其他长期资产所支付的现金

73038

94.4

投资支付的现金

4332

5.6

支付的其他与投资活动有关的现金

1

0

现金流出小计

77371

100

9.47

0.02

投资活动产生的现金流量净额

-75583

三、筹资活动产生的现金流量

吸收投资所收到的现金

0

0

取得借款所收到的现金

91000

100

收到的其他与筹资活动有关的现金

0

0

现金流入小计

91000

100

11.32

偿还债务所支付的现金

71000

71.02

分配股利、利润和偿付利息所支付的现金

25845

25.85

支付的其他与筹资活动有关的现金

3127

3.13

现金流出小计

99972

100

12.24

0.91

筹资活动产生的现金流量净额

-8972

合计

100

100

(二)进行流入、流出结构、流入流出比的分析

(一)现金流入结构的分析

现金流量结构分析反映企业现金总流入结构和各项业务活动现金流入结构,即经营活动现金流入、投资活动现金流入以及筹资活动现金流入等在全部现金流入中的比重以及各项业务活动现金流入中具体项目的构成情况。

通过现金流入结构的分析,可以明确企业现金的来源,把握增加现金流入的途径。

天虹公司2006年总现金流入中经营活动的现金流入占88.46%,投资活动的现金流入仅占0.22%,筹资活动的现金流入占11.32%。

所以,该企业当年现金流入主要来自生产经营活动,也有一部分来自筹资活动,而投资活动的现金流入比例很小。

在经营活动现金流入中,重要来源于销售商品、提供劳务收到的现金,占99.87%;在投资活动有关的现金占41.28%,处置固定资产、无形资产和其他长期资产所收回的现金净额占2.96%,没有收回投资收到的现金,说明该公司投资活动正常;在筹资活动现金流入中,本年借款收到的现金91000万元,占100%。

二)现金流出结构的分析

现金流出结构也分为总流出结构和三项活动流出的内部结构分析,总流出结构是指三项活动现金流出占现金总流出的百分比,三项活动现金流出的内部结构是指企业各项活动现金流出中所占比例。

它具有反映企业的现金用在哪些方面,从而明确节约现金开支的途径。

天虹公司2006年现金流出中经营活动产生的现金流出占78.29%,投资活动产生的现金流出占9.47%,筹资活动产生的现金流出占12.24%,即企业大部分现金流出为经营活动需要,而投资活动和筹资活动占用较少。

在经营活动现金流出中购买商品、接受劳务支付的现金占80.40,支付的各项税费占13.15%,支付给职工及为3.45%,支付的其他与经营活动有关的现金占3%,经营活动现金流出的结构是合理的;在筹资活动现金流出中,购建固定资产、无形资产和其他长期资产支付的现金占94.4%,投资支付的现金占5.6%,说明企业正在进行固定资产投资;在筹资活动现金流出中,偿还债务用了71.02%,分配股利、利润或偿付利息支付的现金占25.85%,支付其他与筹资活动有关的现金只有3.13%。

(三)现金净流量结构的分析

天虹公司现金流量净额为附属,经营活动产生的现金流量净额为71930万元,占总净流量的-569%,投资活动产生的现金流量净额为-75583万元,占总净流量的598%,筹资活动产生的现金流量净额为-8972万元,占总净流量的71%,说明企业经营活动产生的现金流量基本能满足投资需要,但还要有一定的筹资补充。

企业已处于成熟期,并在进行生产结构调整。

(四)现金流入流出比分析

表示企业1元现金流出可换回多少现金流入。

天虹公司经营活动现金流入流出比为1.11,说明每1元现金流出能换回1.11元现金流入,经营活动现金流入流出比数值越大越好;投资活动现金流入流出比为0.02,表明企业处于扩张时期,企业处于初创期、发展期和生产经营结构调整期此值小,而企业处于衰退期或缺少投资机会时此比值较大;筹资活动现金流入流出比为0.91,表明企业偿还借款、支付利息、分配股利等大于筹集的资金。

五、杜邦分析

(一)计算填列下列“杜邦分析图”中的有关数字

(二)利用杜邦分析图,进行财务状况的总体评价

杜邦分析图

营业净利率×总资产周转率

(6.70%)(0.85)

货币资金短期投资存货应收款等

(数字略见资产负债表)

长期投资固定资产无形资产

(数字略见资产负债表)

杜邦分析系统图可以对企业财务状况进行的综合分析,他通过几种主要的财务指标之间的关系,直观、明了地反映企业的财务状况。

从杜邦分析系统可以了解以下财务信息。

⑴从杜邦分析系统可以看出,股东权益报酬是一个综合性极强,最有代表性的财务比率,它是系统的核心。

企业财务管理的重要目标就是实现股东财富的最大化,股东权益报酬率正是反映了股东投入资金的盈利能力,这一比率反映企业的筹资、投资和生产运营等各方面经营活动的效率。

股东的权益报酬率取决企业资产净利率和权益乘数。

资产净利率主要反映企业运用资产进行生产经营活动的效率如何,而权益乘数则主要反映企业的财务杠杆情况,即企业的资本结构。

⑵资产净利率是反映企业的盈利能力的一个重要财务比率,它揭示企业生产经营活动的效率,综合性也极强。

它是销售净利率与总资产周转率的乘积。

因此,可以从企业的销售活动和资产管理两方面来进行分析。

⑶从企业的销售方面来看,销售净利率反映了企业净利润与销售收入之间的关系。

一般来说,销售收入增加,净利润也会增加,但是,要提高销售净利率,必须一方面提高销售收入,另一方面降低各种成本费用。

天虹公司的销售净利率为6.7%较低,要想提高应在以下两方面下功夫:

一是开拓市场,

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务 分析 实验 报告书

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

土层锚杆优质PPT.ppt

土层锚杆优质PPT.ppt

-

土工击实试验讲解优质PPT.ppt

-

土地储备补偿标准和依据(王江朝)PPT课件下载推荐.ppt

-

松下PLC伺服控制案例PPT文件格式下载.ppt

-

土建专业施工质量验收规范讲解、案例分析PPT文档格式.ppt

-

条式和框式水平仪的使用方法PPT课件下载推荐.ppt

-

李婧-2014年10月起重机械检验员取证班讲课优质PPT.ppt

-

土建工程量清单编制流程讲义优质PPT.ppt

-

机舱及装载布置PPT文档格式.ppt

-

土建几大员工作职责PPT文件格式下载.ppt

-

材料力学5弯曲应力PPT格式课件下载.ppt

-

土建安全工程(施工安全技术)PPT课件下载推荐.ppt

-

土建(安装)工程预算员岗位培训PPT课件下载推荐.ppt

-

构筑安全和谐生产环境PPT格式课件下载.ppt

-

板带才轧制设备及工艺实验报告PPT文档格式.ppt

-

某新能源城市客车HEV结构介绍技术交流PPT课件下载推荐.ppt

-

架桥机类型介绍PPT资料.ppt

-

土方基础工程质量通病分析与防治PPT文件格式下载.ppt

-

柔性制造技术-有加工中心内容PPT格式课件下载.ppt