税法例题及练习.docx

税法例题及练习.docx

- 文档编号:8224071

- 上传时间:2023-01-30

- 格式:DOCX

- 页数:12

- 大小:22.45KB

税法例题及练习.docx

《税法例题及练习.docx》由会员分享,可在线阅读,更多相关《税法例题及练习.docx(12页珍藏版)》请在冰豆网上搜索。

税法例题及练习

1、工资、薪酬计税:

有如下问题需要搞清楚:

1、分清居民纳税人和非居民纳税人

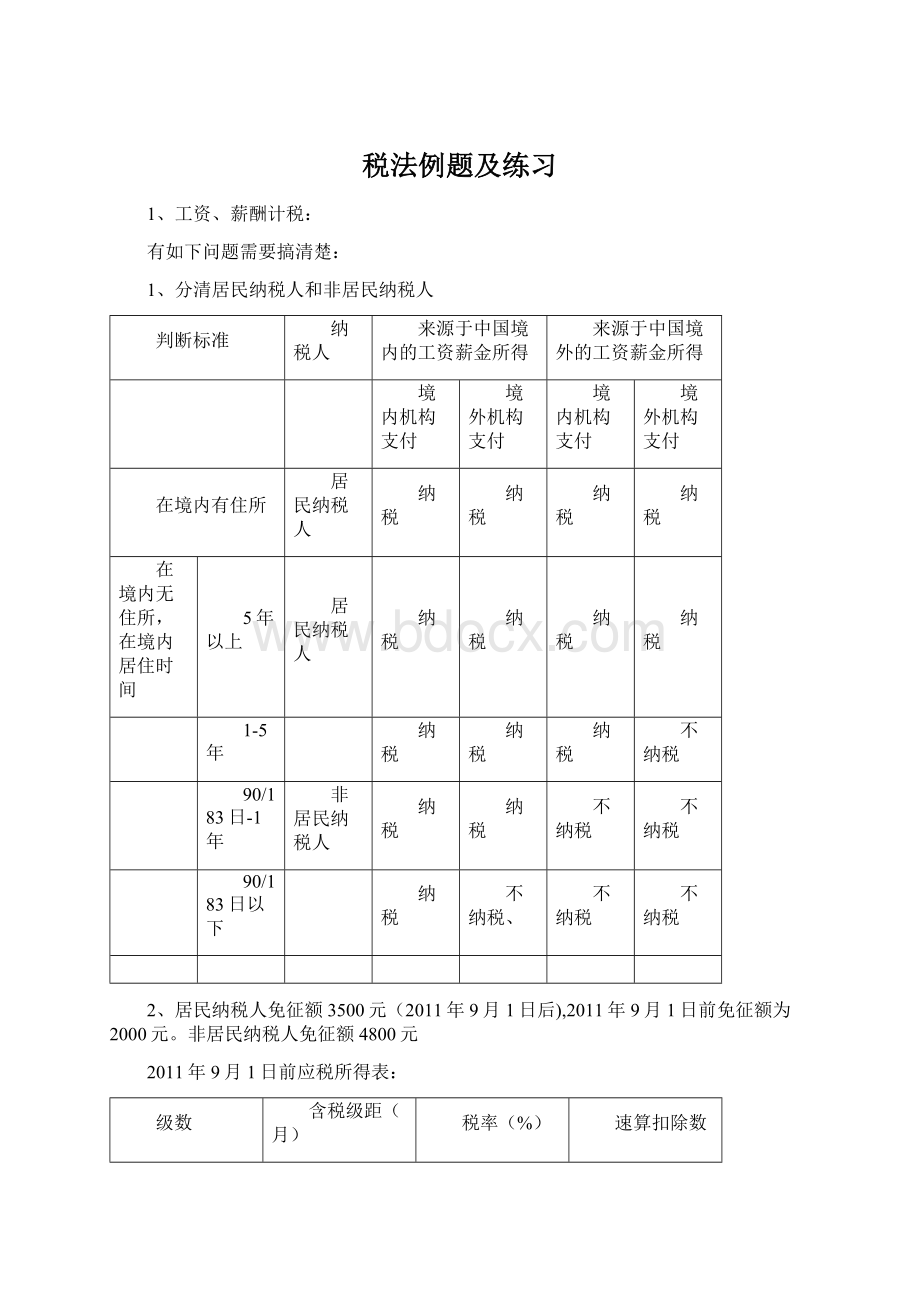

判断标准

纳税人

来源于中国境内的工资薪金所得

来源于中国境外的工资薪金所得

境内机构支付

境外机构支付

境内机构支付

境外机构支付

在境内有住所

居民纳税人

纳税

纳税

纳税

纳税

在境内无住所,在境内居住时间

5年以上

居民纳税人

纳税

纳税

纳税

纳税

1-5年

纳税

纳税

纳税

不纳税

90/183日-1年

非居民纳税人

纳税

纳税

不纳税

不纳税

90/183日以下

纳税

不纳税、

不纳税

不纳税

2、居民纳税人免征额3500元(2011年9月1日后),2011年9月1日前免征额为2000元。

非居民纳税人免征额4800元

2011年9月1日前应税所得表:

级数

含税级距(月)

税率(%)

速算扣除数

1

应纳税额≤500元

5

0

2

500元<应纳税额≤2000元

10

25

3

2000元<应纳税额≤5000元

15

125

4

5000元<应纳税额≤20000元

20

375

5

20000元<应纳税额≤40000元

25

1375

6

40000元<应纳税额≤60000元

30

3375

7

60000元<应纳税额≤80000元

35

6375

8

80000元<应纳税额≤100000元

40

10375

9

应纳税额>100000元

45

15375

2011年9月1日后应税所得表:

级数

扣除3险1金后月

收入-扣除标准(元)

税率(%)

速算扣除数

1

应税所得≤1500元

3

0

2

1500元<应税所得≤4500元

10

105

3

4500元<应税所得≤9000元

20

555

4

9000元<应税所得≤35000元

25

1005

5

35000元<应税所得≤55000元

30

2755

6

55000元<应税所得≤80000元

35

5505

7

应税所得>80000元

45

13505

3、计算公式:

应纳所得额=应税工薪额-扣除费用额

应纳税额=应纳所得额×适用税率-速算扣除数

=(每月收入额—3500或4800)*适用税率-速算扣除数

1.工资、薪金所得,以每月收入额减除费用3500元(外籍4800元)后的余额,为应纳税所得额。

工资、薪金所得应纳税额的计算公式为:

应纳税额=应纳所得额×适用税率-速算扣除数

=(每月收入额—3500或4800)*适用税率-速算扣除数

【例1】某外籍人员2009年10月起到中国境内公司任职,在2010年纳税年度内,曾于3月7日---12日离境回国向总公司述职。

12月23日又离境回国欢度圣诞节和元旦。

问该外籍人员2010年纳税年度是否为中华人民共和国的居民纳税义务人?

[解析]

由于此外籍人员在2010纳税年度内离境时间一次不超过30日或者多次累计不超过90日,因此,此外籍人员在2010年度内为中华人民共和国的居民纳税义务人。

【例2】一外籍人员,2010年7月来华工作。

在华工作期间境内企业每月支付工资10000元,同年9月离境。

问该外籍人员8月在我国应缴纳的个人所得税为多少?

[解析]

应纳所得额=10000-4800=5200元

应纳税额=5200×20%-375=665元。

如果时间是2012年10月

则计算如下:

应纳所得税=(10000-4800)×20%-375=665元。

结论:

2012年9月前后外籍人员扣除数没有调整。

[例3]某高校教师于2009年4月取得工资6000元,则其应纳个人的所得税为多少?

[解析]

应纳所得额=6000-2000=4000元

应纳税额=4000×15%-125=535元。

如果时间是2012年4月

则计算如下:

应纳所得额=6000-3500=2500元

应纳税额=2500×10%-105=145元

结论:

2011年9月前后境内人员扣除数由2000元增加到3500元,税率也有变化。

见上个税表。

【例4】李工程师2012年7月获得公司的工资类收入64000元。

则:

工资、薪金所得缴税:

应税所得=64000-3500=60500元

应纳税额=60500×35%—5505=15670

2、个体工商户:

2011年9月1日前

级数

全月不含税收入级距

税率(%)

速算扣除数

1

应税所得≤5000元

5

0

2

5000元<应税所得≤10000元

10

250

3

10000元<应税所得≤30000元

20

1250

4

30000元<应税所得≤50000元

30

4250

5

应税所得>50000元

35

6750

2011年9月1日后

级数

全月不含税收入级距

税率(%)

速算扣除数

1

应税所得≤15000元

5

0

2

15000元<应税所得≤30000元

10

750

3

30000元<应税所得≤60000元

20

3750

4

60000元<应税所得≤100000元

30

9750

5

应税所得>100000元

35

14750

应纳税所得额=收入总额—(成本+费用+损失+准予扣除的税金)

应纳税额=应纳所得额×适用税率-速算扣除数

【例5】某个体工商户2009年3月产品销售收入10万元,为生产应税产品耗用原材料、电力等共计3.5万元,支付工人工资1.8万元,销售费用0.6万元,销售税金0.5万元,办公费用0.2万元,计算该月应纳所得税。

【解析】

应税所得=10万-3.5万-1.8万-0.6万-0.2万-10×0.2=1.4万

应纳税额=1.4万×20%-0.125=0.155元=1550元

如果是2012年3月,则计算如下:

应纳税额=1.4万×5%=700元

【例6】某经营服装个体户,2009年全年营业收入20万元,与经营有关的成本10万元,费用2万元,营业外支出0.5万元(到第三季度已预缴个人所得税款1.2万元)。

年终汇算清缴该个体户2009年度个人所得税税款为:

应税所得=20-10-2-0.5-12×0.2=5.5万元

全年应纳税额=5.5万×35%-0.675=1.25万

应补缴税额=1.25-1.2=0.05万=500元

如果是2012年请自已计算:

三、对企事业单位的承包经营、承租经营所得,其计算公式为:

全年应纳所得=全年收入总额-费用扣除标准×12全年应纳税额

应纳税额=全年应纳税所得额×适用税率-速算扣除数

【例】李×2008年承包某经营部,合同规定:

承包者全年上交10万元的利润后,经营部的盈亏完全由李×负责。

李×每月工资收入1300元,假如该经营部2008年度企业所得税后利润为15万元。

其应纳税额为:

年应纳税所得额=(150000-100000)+1300×12-2000×12=41600

年应纳税额=41600×30%-4250=8230(元)

【例】刘某从2008年3月份起,承包一服装加工厂,法人执照不变。

合同规定:

2008年上交出包方10万元利润,自负盈亏。

假设年终结算企业所得税后利润13万元。

说明:

1996年企业税后利润13万元,减除刘某上交利润10万元,实际承包所得3万元,其经营期10个月,全年减除费用应为20000(即:

2000×10),而不是24000(即:

2000×12),适用税率20%,速算扣除数为1250。

应纳税额为:

应纳税所得额=30000-20000=10000

应纳税额=10000×10%-250=750(元)

四、劳务报酬:

劳务报酬所得适用税率表:

级数

每次应纳税所得额

税率(%)

速算扣除数

1

应税所得≤20000元

20

0

2

20000元<应税所得≤50000元

30

2000

3

应税所得>50000元

40

7000

(1)每次收入不超过4000元,定额减除800元

应纳税所得额=每次收入额—800元

应纳税额=应纳税所得额×适用税率

(2)每次收入4000元以上,定率减除20%的费用

应纳税所得额=每次收入额×(1—20%)

应纳税额=应纳税所得额×适用税率

【例】王老师为某培训机构提供劳务。

得劳务报酬20000元,则其需要缴纳的个人所得税为多少?

[解析]

应纳税额=200000×(1-20%)=16000元×20%=3200元

(3)每次超过2万元(应纳税提得额超过2万元---5万元)

应纳税所得额=每次收入额×(1-20%)

应纳税额=应纳税所得额×适用税率-速算扣除数

=应纳税所得额×30%-2000

【例】某明星参加演出收入60000元,计算个税

应纳税所得额=每次收入额×(1—20%)=60000×(1-20%)=48000

应纳税额=应纳税所得额×适用税率-速算扣除数

=48000×30%-2000=12400元

(4)每次超5万元(应纳税提得额超过5万元)

应纳税所得额=每次收入额×(1-20%)

应纳税额=应纳税所得额×适用税率-速算扣除数

=应纳税所得额×40%-7000

【例】某演员一次性获得表演收放80000元,其需要缴纳的个人所得税为多少?

[解析]

应纳税额=80000×(1-20%)=640000×40%-7000=18600元

5、稿酬计税:

稿酬所得,以每次出版、发表取得的收入为一次,具体可分为:

(1)同一作品再版取得的所得,应视为另一次稿酬所得计征个人所得税;

(2)同一作品先在报刊上连载,然后再出版,或者先出版,再在报刊上连载的,应视为两次稿酬所得征税,即连载作为一次,出版作为另一次;

(3)同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税;

(4)同一作品在出版和发表时,以预付稿酬或分次支付稿酬等形式取得的稿酬收入,应合并计算为一次;

(5)同一作品出版、发表后,因添加印数而追加稿酬的,应与以前出版、发表时取得的稿酬合并计算为一次,计征个人所得税。

(1)每次收入不超过4000元,定额减除800元

应纳税所得额=每次收入额—800元

应纳税额=应纳税所得额×适用税率×(1-30%)

(2)每次收入4000元以上,定率减除20%

应纳税所得额=每次收入额×(1—20%)

应纳税额=应纳税所得额×适用税率×(1-30%)

【例】国内某作家的一篇小说先在某晚报上连载3个月,每月取得稿酬3600元,然后送交出版社出版,一次取得稿酬20000元。

该作家因此需缴纳个人所得税多少?

[解析]分二次计税

应纳税额=3600×3×(1-20%)×20%×(1-30%)=1209.60元(连载计税)

应纳税额=20000×20%×(1-30%)=22400元(出版计税)

共计=1209.6.+22400=23609.6元

【例】国内某作家的一篇小说先在某晚报上连载3个月,三个月的稿酬分别是3000元、4000元、5000元。

该作家需缴纳个人所得税多少?

[解析]

应纳税额=3000+4000+5000=12000×(1-20%)×20%×(1-30%)=1344元

【例】王某一篇论文被收入某论文集出版,取得稿酬5000元,当年因添加印数又取得追加稿酬2000元。

上述王某所获稿酬应缴纳个人所得税多少?

[解析]

应纳税额=5000+2000=7000×(1-20%)×20%×(1-30%)=784(追加计税)

【例】王某稿费取得20000元,则其个人所得税为多少?

[解析]

应纳税额=20000*(1-20%)×20%×(1-30%)=2240元

六、特许权使用税:

(1)每次收入不超过4000元,定额减除800元

应纳税所得额=每次收入额—800元

应纳税额=应纳税所得额*适用税率

(2)每次收入4000元以上,定率减除20%

应纳税所得额=每次收入额×(1—20%)

应纳税额=应纳税所得额×适用税率

【例】某技术人员向A公司转让某项技术,获特许权使用费12万元,则应缴纳个人所得税多少?

[解析]

应纳税额=120000×(1-20%)×20%=19200元

财产转让所得:

应纳税所得额=(收入额—财产原值—税费)

应纳税所得额=每次收入额—财产原值—合理税费

【例】某人建房一幢,造价36000元,支付费用2000元。

该人转让房屋,售价60000元,在卖房过程中按规定支付交易费等有关费用2500元,其应缴纳个人所得税税额为多少?

[解析]

应纳税额=(60000-36000-2000-2500)×20%=3900元

八、财产租赁所得:

(1)每次收入不超过4000元,定额扣除800元;

应纳税所得额=每次收入额—准予扣除项目—修缮费用(800为限)—800元

应纳税额=应纳税所得额×适用税率

(2)每次收入40000元以上,定率扣除20%

应纳税所得额=[每次收入额—准予扣除项目—修缮费用(800为限)]×(1—20%)

应纳税额=应纳税所得额×适用税率

九、利息、股息、红利所得

应纳税额=应纳税所得额(每次收入额)×适用税率

十、偶然所得:

[例10]小邓在参加商场抽奖的有奖销售过程中,中奖所得共计20000元,则按规定小邓应缴纳个人所得税多少?

[解析]

应纳税额=20000×20%=4000元

十一、年终奖:

[例11]小刘2009年每月工资收入1200元,年终奖金5000元,问小刘年终奖应缴纳个人所得税多少?

[解析]工资与免征额差额=1200-2000=800元,

小刘12月年终奖应纳税=(5000-800)/12=350速算数扣除数为。

应纳税额=4200×5%=210元

公式汇总:

四项均有其共同点。

税目

每次收入<4000元

每次收入.>4000元

劳务报酬所得

=(每次收入额-800)×20%

=每次收入额×(1-20%)×20%

稿酬所得

=(每次收入额-800)×20%×(1-30%)

=每次收入额×(1-20%)×20%×(1-30%)

特许权使用费所得:

=(每次收入额-800)×20%

=每次收入额×(1-20%)×20%

财产租赁所得:

=每次收入额-准予扣除项目-修善费用(800为限)-800×20%

=每次收入额-准予扣除项目-修善费用(800为限)×(1-20%)×20%

税收法规练习:

1、小王在一家事业单位工作,月薪5500元,请计算2012年7月应缴纳的个人所得税。

2、皮特是某外商投资企业的工程师,每月薪酬22000元,计算皮特2012年8月缴纳的个人所得税。

3、约翰2010年6月来华,在中国工作两个月,从中国企业获得工资20000元/月,希腊总部每月支付给约翰工资折合人民币21000元,约翰2010年8月离境。

请计算约翰在中国应缴个人所得税。

4、皮特为德国工程师2009年在我国工作8个月,9月分在中国工作20天,取得工资35000元,计算9月份在我国应纳个人所得税。

5、某个体工商体2012年取得收入总额为100 000元,当年发生成本费用为36000元(不含业主的工资),损失为2000元。

计算本个体工商户当年应纳的个人所得税。

6、2012年3月1日,张红与事业单位签订承包合同经营招待所,承包期为3年。

2012年的招待所实现承包经营利润115 000元,按俣同承包人生年应从承包经营利润中上交承包费20000元。

计算承包人2012年应纳个人所得税。

7、张某2010年一次取得表演收入40000元,计算其应纳个人所得税。

8、李教授在2010年6月为甲企业进行技术咨询,获得收入5000元,为乙企业进行技术指导获得收入6000元,计算李教授当月应缴纳的个人所得税。

9、国内某作家的篇小说在一家晚报上连载,三个月的稿酬收入分别是3000元\4000元和5000元。

计肯德基作家三个月所获得稿酬应纳个人所得税。

10、小王将一项专利权转让给一企业,获得转让收入95000元。

请计肯德基小王缴纳的个人所得税。

11、小李于2010年将其自有的房屋出租,租期1年。

每月租金收入2500元。

每月缴纳有关税费200元,计算小李全年应缴纳的个人所得税。

(假设租赁业税率为10%)

12、某汽车模特2010年9月将受赠的一辆汽车转让,获得的收收入为18万元,支付相关税费1.35万元。

该车原价16万元。

又将原值60万元的私有住房一套出售,取得收入85万元,转让时支付有关税5万元。

请计算该模特9月份缴纳的个人所得税。

13、创维电视厂向天虹商场销售电视机100台,开出增值税发票,单价5000元,同时收取运费4680元。

计算销项税额。

14、某企业收购农副产品3000公斤,单价6元,支付现金,开出合法的收购凭证,计算允许抵扣的进项税额。

15、某化妆品生产企业为增值税一般纳人,5月5日向某大型商场销售化妆品一批,开具增值税专用发票,取得不含税销售额30万元,增值税额5.1万元。

5月12日向某单位销售化妆品一批,开具专用发票,取得含税销售额4.68万元。

计算该企业5月应纳消费税额。

16、某啤酒厂8月份销售啤酒400吨,单价2800元/吨,计算8月份应纳消费税额。

17、某白酒生产企业为增值税一般纳税人,2010年12月销售粮食白酒100吨,取得不含增值税的销售额300万元,计算白酒企业12月应纳的消费税。

(1吨=2000斤)

18、某化妆品厂进行厂庆,奖100支口红赠送给消费者,本月同类口红零售价46.8元/支。

计算应纳消费税和增值税销项税额。

(消费税率为30%)

19、某鞭炮厂2009年1月购进鞭炮20万元,取得增值税志用发,本月已认证。

用其加工成焰火,本月销售焰火不含税70万元。

已知月初库存外购鞭炮8万元,期末库存外购鞭炮3万元,计算应纳消费税和增值税税额。

(焰火税率为15%,购进环节的消费税可以抵扣)。

20、甲歌舞团于2010年10月来A市演出,由市人民影剧院提从场所,并由影剧院售票,共收取门票20万元,其中支付经纪人1万元,支付影剧院4万元。

计算各方应纳营业税。

(文化体育业税率为3%,服务业税率5%)

21、企业符合税法优惠条件,经认定的公益性捐赠为100万。

当年企业的会计利润总额800万元,计算可扣除的捐赠金额和应纳所得税额。

(税法规定可扣比例是利润总额的12%)

22、某企业销售收入为40000万元,发生的业务招待费410万元,计算应纳税额。

(业务招待费扣除比例为实际发生额的60%或销售收入的0.5%)

23、某企业2010年发生如下业务:

(1)销售产品收入2000万。

收取当年让渡资产使用权的专利许可费,取得其他业务收入10万元。

转让一项商标所有权,取得营业外收入60万元。

取得国债利息收入2万元。

(2)全年销售成本1000万元,销售税金及附加100万元。

销售费用500万元(含广告费400万元)。

管理费用200万元(含招待费80万元)。

财务费用50万元。

营业外支出40万元,其中通过政府部门对灾区捐款20万元,直接对外捐款10万元,工商罚款2万元。

(3)接受捐赠材料一批,取得赠出方开具的增值税发票,注明价款10万元,增值税1.7万元,企业找一运输公司将该批材料运回企业,支付运杂费0.3万元。

计算该企业的应纳所得额和应纳税额。

24、某私营企业,2011年2月向其主管税务机关申报2010年度取得收入总额186万元,发生地直接成本150万元、其他费用30万元,全年应纳企业所得税1.62万,税款已入库。

后经查,其成本、费用无误,但收入总额不准确。

假设应税所得率为20%,按照核定征收所得税的办法,该企业还应补缴多少企业所得税。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 税法 例题 练习

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

从资资格考试《会计学原理》每日一练第37套.docx

-

广州牛津版英语中考高频重点词组完整版.docx

-

福彩3D和值号码对照表.docx

-

国际结算多选.docx

-

国家政策对上海房地产市场影响分析报告.docx

-

大学生上课睡觉的检讨书6篇.docx

-

涵洞计算公式.docx

-

带有诗意的个性签名.docx

-

高中英语学习计划合集10篇.docx

-

假期作业 《资源环境与国家安全》解析版.docx

-

给排水消防工程监理细则E.docx

-

喝酒幽默的句子.docx

-

建筑图纸上所有符号字母所代表的含义.docx

-

工程毕业实习报告.docx

-

合同书和信息管理措施.docx

-

教师招聘结构化面试题目答案大全.docx

-

弧焊电源重点.docx

-

节能宣传周活动总结20篇.docx

-

大学社团活动必备团队游戏.docx