并购案word.docx

并购案word.docx

- 文档编号:7970316

- 上传时间:2023-01-27

- 格式:DOCX

- 页数:8

- 大小:220.63KB

并购案word.docx

《并购案word.docx》由会员分享,可在线阅读,更多相关《并购案word.docx(8页珍藏版)》请在冰豆网上搜索。

并购案word

萬達收購美國AMC

一、背景:

1、萬達

萬達集團創立於1988年,形成萬達商業、文化旅遊、電子商務、連鎖百貨四大產業。

截至2014年,企業資產5341億元,年收入2424.8億元。

已在全國開業110座萬達廣場,71家酒店(其中68家五星級酒店),6600塊電影螢幕,99家百貨店。

2、AMC

AMC電影院(AMCTheatres,AmericanMulti-Cinema)成立於1920年,總公司位於美國坎薩斯城,是全美第二大院線連鎖公司,在北美市場約擁有346家影院和5034塊銀幕,包括2336塊3D銀幕和128塊IMAX巨幕。

AMC公司擁有的影院集中在北美大型城市中心地帶,擁有北美票房最多的前50家影院中的23家。

是全球最大的IMAX和3D螢幕運營公司。

萬達院線和AMC綜合情況對比

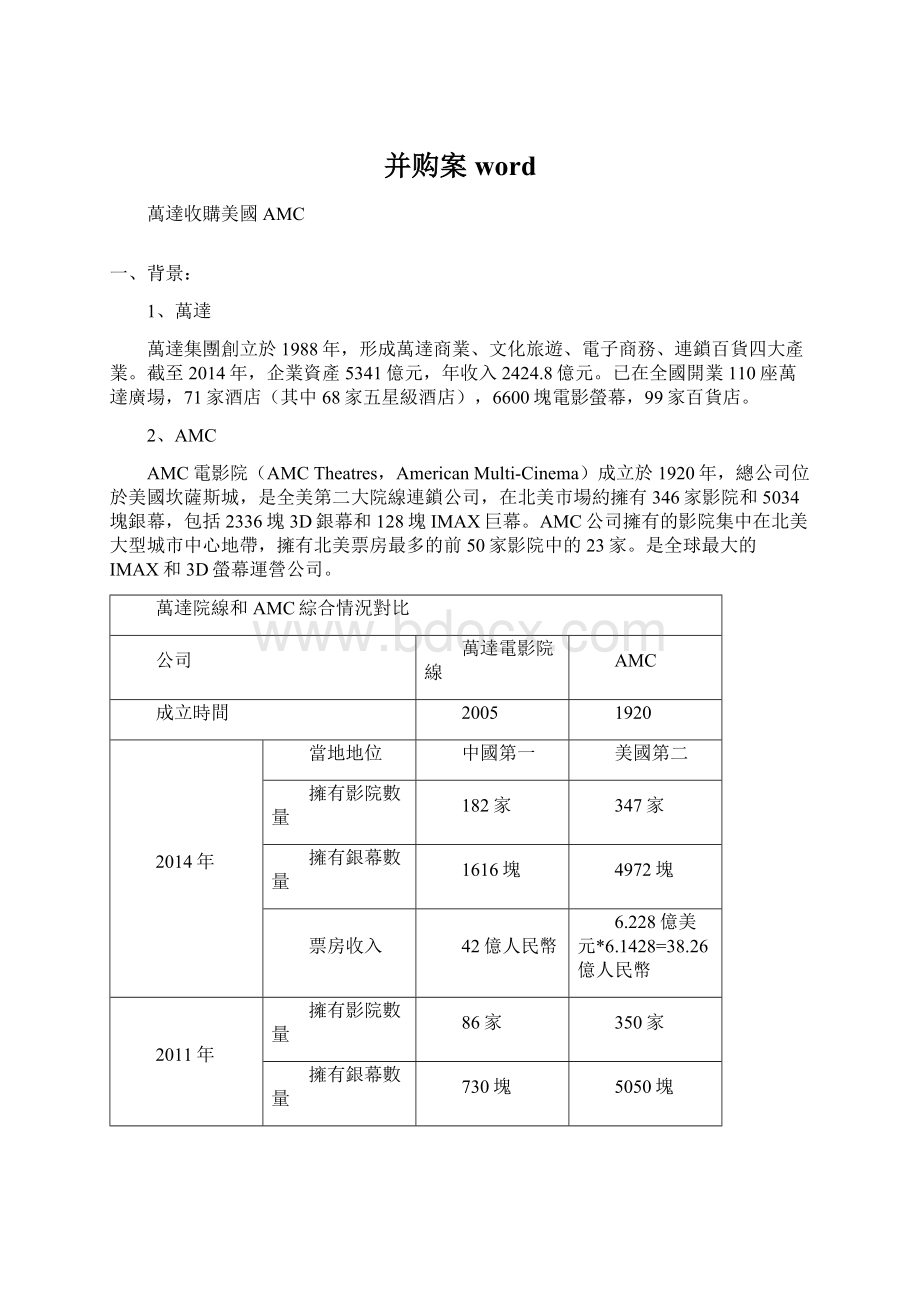

公司

萬達電影院線

AMC

成立時間

2005

1920

2014年

當地地位

中國第一

美國第二

擁有影院數量

182家

347家

擁有銀幕數量

1616塊

4972塊

票房收入

42億人民幣

6.228億美元*6.1428=38.26億人民幣

2011年

擁有影院數量

86家

350家

擁有銀幕數量

730塊

5050塊

票房收入(2011)

17.8億人民幣

26億美元*6.4588=167.93億人民幣

3、世界經濟背景

(1)美聯儲繼續實行貨幣寬鬆政策(增加市場貨幣供應量,貿易商更易獲得貸款,以促進經濟發展),但是效果不明顯。

美國經濟75%以上來自私人消費,受房地產低迷和失業率高的雙重影響,消費增長很慢,失業人口超過1300萬,近半數是長期失業,以青少年居多。

(2)歐債危機造成中國出口量減少(歐盟占中國出口市場的18%—23%),短期熱錢流入造成國內通膨。

二、內容:

2012年5月21日,大連萬達今日與全球第二大院線集團AMC簽署並購協定。

此次並購交易金額為26億美元,包括購買AMC公司100%股權和承擔債務兩部分。

萬達同時承諾,並購後投入最高為5億美元的運營資金,這意味著萬達集團總共將為此次交易支付31億美元。

萬達還承諾保留AMC公司現有的全部1.8萬名員工,AMC總部位置和運營均保持不變。

根據雙方達成的協議,交易完成後,萬達將接管AMC旗下338家影院的4865塊銀幕(包括2171塊3D銀幕和124塊IMAX巨幕),並把AMC作為旗下全資子公司運營,同時每年向其注資不超過5億美元。

此外,AMC的1.7萬名員工將繼續留在遍佈美國32個州的影院工作。

該公司將繼續按照原有規劃,進行電影節目的製作,位元於坎薩斯城的公司總部也將保留。

業界認為萬達收購AMC是中國娛樂事業向美國好萊塢以及北美洲整體電影發行市場所邁出最大的一步,萬達也會成為第一家中國進入美國電影發行院線的公司。

2012年9月4日,萬達達集團董事長王健林在西洛杉磯一家AMC影院舉行的新聞發佈會上宣佈:

非常高興萬達完成這項收購,這標誌著萬達在向國際市場進軍方面掀開了新的一頁。

AMC首席執行官和董事長傑裡·洛佩斯也在新聞發佈會上表示,中國是世界上發展速度最快的市場,AMC能與萬達結為合作夥伴,將會打造世界上首屈一指的影院運營集團。

三、過程與結果

1.首次公開募股(英語:

initialpublicofferings,縮寫:

IPO),是指企業透過證券交易所首次公開向投資者增發股票,以期募集用於企業發展資金的過程。

2.杠杆收購(英語:

LeveragedBuyout,又作LBO)是一種收購的方式,其本質即是舉債收購,指收購者僅有少許資金,藉由舉債借入資金來收購其他資本較大的公司,有如運用杠杆原理以較小的力量抬起重物一般。

融資收購通常以將收購的公司或未來的現金流做擔保,有時獲利不如預期,因此風險極大。

(在大規模的杠杆收購戰中,速度就是一切。

競爭者如果出現,長時間的競爭會抬高被收購公司的價格,這意味著收購者需要借入更多的資金來收購公司,背負的債務也更沉重,最後只會或者兩敗俱傷,或者鷸蚌相爭,漁翁得利。

如果出現公開競標,收購戰就會演變成肉搏戰,買家受損最大。

)

3.所謂股息資本重組就是收購者不必完全賣出資產,只要公司大體上償還債務,就可以利用現金再次借貸,所貸資金可用於發放股息。

4.一是延長貸款期限,二是發新債還舊債。

5.2012年6月22日,AMCE宣佈,將於2019年到期債券和將於2020年到期債券持有人均同意豁免“控制權變更”條款和接認萬達成為“獲許持有人”,代價是每1000美元本金收取2.50美元的同意費。

6.【AMC不僅溢價回購,增加現金支出的包袱,而且新債的利率更高。

】王健林首先發行將於2020年到期的高級次級債券,用這筆6億美元的新債贖回分別於2014年和2016年到期的兩筆債券。

將於2020年到期的高級次級債券利率是9.75%。

AMC動用現金去回購2014年到期的貼現債券,2014年到期的貼現債券本金額2.408億美元,該筆貼現債券發行之初,每1000美元面值實際購買價格是792.09美元。

債權人持有的面值每1000美元債券,AMC的支付代價是797美元加30美元同意費,合計約為827美元。

2016年到期債券的本金額3.25億美元。

AMC分兩次現金贖回,每次現金贖回的價格並不相同。

第一次贖回的代價是面值1000美元債券要支付給債權人債券本金1031美元的購買價格加30美元同意費,贖回9510萬美元。

第二次的贖回時間是兩個月後,即2011年2月1日,債券面值每1000美元支付給債券持有人1055美元,贖回2.299億美元。

(2016年到期債券為什麼要分兩次贖回?

這是因為債權人和債務類型不同,債務每一層級契約也各不相同。

)

7.結果——“白皮黃心”的AMC

AMC上市後,在美國人和AMC員工眼裡,這仍是一家老牌的美國公司,沒有員工離職,管理層也沒有改變,一切都沒有改變。

實際上,AMC的老闆換人了。

2011年3月31日前,AMC的公司股權架構是,AMC控股MarqueeHoldingsInc,MarqueeHoldingsInc控股AMCE。

通過吸引合併,MarqueeHoldingsInc消失,AMCE成為AMC的直接子公司。

2012年8月30日,AMC公司股權架構發生了重大變化。

萬達電影展映有限公司是萬達的間接全資子公司,萬達通過它與AMC合併,保留AMC作為合併後的主體,AMC成為萬達擁有的子公司。

在外人看來,AMC保留一切原有的標識,仍是AMC。

萬達並購AMC,其估計的交易價值約為2,745,875,000美元。

合併AMC對價總計為701,811,000美元。

7億美元的資金來源,坊間說法不一。

王健林公開說辭是,7億美元全部由萬達支付。

AMC招股書顯示,7億美元來自銀行借款和萬達貢獻。

萬達並不是直接控股AMC,直接控制AMC的是一家BVI公司(海外離岸投資中心)。

招股書中稱,AMC是“受控公司”。

據此推測,萬達是通過在類似維爾京群島等免稅天堂設立控股公司,通過這種控股公司來控制AMC。

按中國法律規定,受控公司是指中國居民股東在實際稅負低於所得稅法規定稅率水準50%的國家(地區),並非出於合理經營需要對利潤不作分配或減少分配的外國企業。

除了避稅需要,受控公司還享受豁免美國紐約證券交易所的某些規定。

根據10-K表格,AMC在2013年就扭虧為盈了。

四、挑戰&困難

1、北美票房境況慘澹

2、

AMC面臨著整個美國電影放映業所面臨的觀眾人次下降的問題。

據美國電影協會的最新報告,儘管在通貨膨脹和3D電影高票價的推動下,北美電影票房近幾年仍比較穩定,但美國和加拿大市場的電影觀眾人次已經持續地從2002年的15.7億人次下降到了2011年的12.8億次,而人均觀影次數也從2002年的5.2次下降到了2011年的3.9次。

總的來說,隨著電影播映平臺的日益多元化,美國的觀影人次將呈進一步下降的趨勢,進而影響影院的收入來源,這將是整個美國影院業面臨的最大挑戰。

從放映業市場內部來看,與中國仍處在高速發展階段的影院業相比,美國的影院業已發展到了成熟甚至飽和的階段。

截止2011年底,相較平均13多萬中國人才有一塊電影銀幕,平均不到1萬美國人便有一塊電影銀幕,影院經營競爭激烈,在票房表現強勁的年份院線利潤也不過個位數,遠低於萬達在國內經營影院業17%的利潤率。

事實上,從1998年到被收購前,AMC只在2007、2008、2010年實現了盈利,其它年份都遭遇了虧損。

儘管AMC等影院運營商正在通過增加3D、IMAX銀幕,引入餐廳服務等措施增加收入,但市場的總體趨勢仍將對萬達收購AMC的運營提出巨大的挑戰。

2、AMC短期難扭虧,大量負債及利息阻礙發展

對AMC而言,首當其衝的是債務問題。

據AMC2011年的年報,到2011年3月底,AMC的債務總額達21.68億美元。

這些債務主要來自三個方面:

一是AMC的大肆擴張戰略產生的債務。

自2002年以來,AMC共收購了5條院線旗下的近4000家影院,光收購費用就超過20億美元;二是對老舊和經營不善的影院進行關停所產生的支出。

AMC在北美自有影院25家,其它321家影院都為租賃影業。

租約一般為15-20年,而當關停影院時,往往租約並未到期,需要支付尚未到期的租金和員工的安置費用等,耗資巨大,例如2011年,AMC決定關閉6家影院73塊銀幕,就花費了5500萬美元。

債務來源的第三個方面則包括AMC對影院設備的升級改造,尤其是近年來加速的3D數位元影院改造和IMAX影院建設,都耗資巨大。

3、文化融合難

一、人力資源管理模式

1.中國企業的人力資源管理模式。

由於儒家文化對中國長久的薰陶,等級制度在中國根深蒂固,形成了中國企業在管理上的獨特風格。

在中國的企業裡,領導集體以自我為中心,提倡員工從管理自己做起,強調員工的服從。

企業權力都集中於核心人物手中,企業的決策都由領導層決定,而員工對於企業的決策只有無條件的執行,這致使在中國的企業中上下級之間權利距離較大。

2.美國企業的人力資源管理模式。

在美國,企業對員工的雇傭、培訓和使用與企業的發展戰略相結合。

美國企業注重人才品質,使所招聘的雇員一定符合企業發展戰略的需要,而對於不需要的人則毫不留情地予以解雇。

在人力資源的使用上,他們積極鼓勵雇員參與企業的經營發展戰略的擬定,激勵雇員工作的積極性、主動性、創造性和挑戰性。

美國企業裡分工明確,責任清楚,企業內部實行垂直領導,等級關係明確,但企業管理者和員工上下級之間的權利距離較小,他們特別強調授權,他們信奉最瞭解問題的人最有發言權,也最有決策權。

二、企業制度文化的差異

1.中國企業以“情”為特徵,實行“人治”。

對於我國企業而言,由於幾千年封建社會文化傳統的影響,使得中國的企業文化從總體上來看表現出很強的“人治”特色,傾向於感性的“軟管理”,缺乏追求理性和“法治”的精神。

從另一方面來看,中國企業的員工很注意與同事和領導保持和諧的人際關係,員工之間情感交流較多,比較重視感情投資,講究人際關係的協調,強調群體和諧,員工之間關係融洽,易於採取步調一致的行動。

但由於“人情世故”的影響,企業在日常管理中過於講究情面,從而忽略了制度的作用和條例管理,處理問題缺乏理性精神。

2.美國企業以“法”為重心,實行“法治”。

美國企業法律意識普遍較為濃厚,在法律環境比較嚴格和完善的條件下開展經營與管理,自然會用法律條文作為自己言行舉止的依據。

它的企業文化是一種追求效率優先的企業文化,傾向於“硬管理”,在管理中特別注重建立規章制度和條例,嚴格按規則辦事,追求制度效益,在管理上表現為規範管理、制度管理和條例管理。

對法律的遵從使得美國企業強調按理性主義的信條辦事,每作出一個決定,都必須要有堅實的客觀依據,強調資料與實證的重要性;講求程式和秩序,堅持公事公辦原則,不講人情,甚至接近於刻板和迂腐的程度。

此外,美國企業與員工的關係,也只是在社會法制化環境下由合同或契約形式確定下來的利益關係。

三、觀念意識的差異

1.中國企業強調集體主義,經濟與政治關係緊密。

中國社會主義國家的性質使得政治在社會文化生活和企業文化中始終居於主導地位。

這種政治與經濟緊密結合的企業文化在特定的歷史時期無疑有其積極的作用,但是隨著市場經濟的發展,其問題也日益凸顯。

中國企業強調以集體利益為重,個人利益要服從集體利益,強調民族主義和愛國主義等。

在中國的企業文化中,十分注重和諧,強調員工的歸屬感,強調以企業的利益、榮譽為重。

企業十分注重培養員工的集體主義精神和團體協作精神,鼓勵員工為實現企業目標同心同德、開拓進取,注重培養職工良好的主人翁意識,樹立“以企業為家”的思想。

2.美國企業奉行個人主義,政治對經濟的幹預較小。

正如現今國際上企業發展的一般趨勢——企業只能是一種追求經濟目標為主,以社會目標為輔的經濟組織,因而美國企業一般都具有相當濃厚的經濟色彩,政治對於其作用相對較小。

美國企業提倡個人奮鬥,崇尚獨立、自由、平等、競爭,強調個人作用,以自我為中心的個人主義被發揮到極致,極其注重和突出個人的作用,奉行個人主義。

他們尊重個人隱私,強調自由,注重個人表現。

他們在尊重個人價值、個人選擇的前提下,最大限度地發揮人的潛能和創造力,為促進個人發展和社會進步做出貢獻。

五、診斷分析

雖然AMC能為萬達集團帶來更廣闊的發展空間,但是業內人士如此大規模的海外並購依然心存憂慮。

結合眾多並購案分析,國內企業都會在海外並購中遇到或多或少的整合難題。

即使萬達表示暫無整合計畫,並不代表整合難題不存在。

萬達想要整合主要存在難題:

一是並購類型造成員工群體心態變化,萬達表示只換股東和老闆,但管理層員工又如何難以適應必要的改變;另一方面,被救援局面的管理者很難被辭退,他們常具有被動特點,而非公開表達表達敵視。

二是中西差異導致的文化整合難題。

中國人和美國人在個體主義和集體主義、權力距離、事業成功與生活品質等方面存在顯著差異,這必然造成管理風格上的迥異。

六、結論&啟示

(一)

對萬達而言,並購AMC雖然面臨了風險和挑戰,但是也確實的對該企業有幫助。

1、國際化戰略邁出實質性第一步

今年初,萬達集團制定了十年戰略目標,實施跨國發展、成為世界一流跨國企業,為中國民營企業爭光。

而5月21日萬達集團和美國AMC影院公司簽署並購協議,正標誌著萬達向著這個目標邁出實質性的一步。

萬達集團收購AMC公司後,將同時擁有全球排名第二的AMC院線和亞洲排名第一的萬達院線,成為全球規模最大的電影院線運營商。

萬達集團將來還會在歐美等地大型院線進行並購,目標是在2020年,佔據全球電影市場20%的市場份額。

2、從地產到文化實現戰略性轉型

萬達是中國著名的商業地產公司,但現在公司董事長王健林對影院的興趣甚至超過了地產業務。

萬達影院的一位員工在接受《第一財經週刊》採訪時稱,王健林一直熱衷於文化產業,他的想法包括在購物中心內做連鎖書店,“院線的淨利潤率是17%,超過地產主業,並且文化產業能獲得更多政策支持。

”按照王健林的轉型計畫,到2020年萬達商業地產的收入比重將降到50%以下,文化和旅遊是兩大投資方向。

如今,萬達集團並購AMC院線,在世界票房前兩位的國家分別擁有第二大和第一大的院線資源,這正符合王健林對公司未來的設想。

3、“出海”謀求更廣闊的市場

雖然萬達院線在國內處於第一位,但其營收主要依靠票房收入,收購美國院線公司,有利於引入新的商業模式,改變過度依賴票房收入的境況。

同時也利於萬達開拓海外發行業務,完成其產業鏈上下游佈局。

隨著一、二線城市影院建設趨於飽和,可供開發的影院地點越來越少。

會拉長影院投資回報週期,事實上,萬達旗下依舊存在部分此類尚未收回投資的影院。

在這種情況下,出海謀求更廣闊的市場或許是不錯的選擇。

(二)

萬達收購AMC之所以引起廣泛關注,不僅是因為這是迄今為止中國文化產業領域最大一起跨國收購,更因為這一行動與中國電影“走出去”的關聯。

近年來,雖然中國國內的電影市場飛速發展,但國際市場空間和影響力卻仍十分弱小,據最新出版的《銀皮書:

2011中國電影國際傳播研究年度報告》,中國在世界電影市場上僅占到4%的份額,海外觀眾對中國電影的瞭解和興趣非常有限。

讓中國電影“走出去”以提升中國的文化軟實力,成為了中國電影界乃至國家層面所重視的戰略課題。

在此背景下,萬達收購AMC使中國電影人對擴大華語電影在北美市場的影響力充滿了無限憧憬。

七、建議

1、短期內不對AMC做並購後的整合

2、降低負債率、升級改造AMC

3、對美國影院市場做充分的瞭解,制定決策吸引北美市場消費者到影院消費

參考資料:

萬達院線

AMC影院資料

知乎萬達官網

維琪百科

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 并购 word

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

建筑工程常考题一Word下载.docx

-

空气源热泵设计施工技术要点与指导文档格式.docx

-

广东省揭阳市一中高二英语上学期期末考试试题Word格式文档下载.docx

-

建筑设计防火规范最新完整版九篇Word格式文档下载.docx

-

建筑施工人员工作总结Word文档下载推荐.docx

-

家长会策划Word文件下载.docx

-

煤矿各岗位工作标准流程Word下载.docx

-

教师考试试题Word格式文档下载.docx

-

教育工作计划书Word文件下载.docx

-

柜员练习题八考试答案Word格式文档下载.docx

-

监控室工作标准流程Word文件下载.docx

-

理论力学1课后习题答案Word下载.docx

-

江北区招标代理机构库建库管理暂行办法可编辑修改word版Word格式文档下载.docx

-

美国战略性贸易政策的成效与启发Word格式文档下载.docx

-

江苏省东台市第一教研片届九年级语文上学期第一次月考试题docWord文件下载.docx

-

渑池县工业十三五发展规划Word下载.docx

-

解剖组胚试题0Word格式.docx

-

好医生医学教育中心Word下载.docx

-

检修设备质量验收细则Word格式.docx