新能源汽车热管理行业研究报告.docx

新能源汽车热管理行业研究报告.docx

- 文档编号:7833103

- 上传时间:2023-01-26

- 格式:DOCX

- 页数:27

- 大小:3.35MB

新能源汽车热管理行业研究报告.docx

《新能源汽车热管理行业研究报告.docx》由会员分享,可在线阅读,更多相关《新能源汽车热管理行业研究报告.docx(27页珍藏版)》请在冰豆网上搜索。

新能源汽车热管理行业研究报告

新能源汽车热管理行业研究报告

电动化浪潮来临,热管理系统行业迎变革

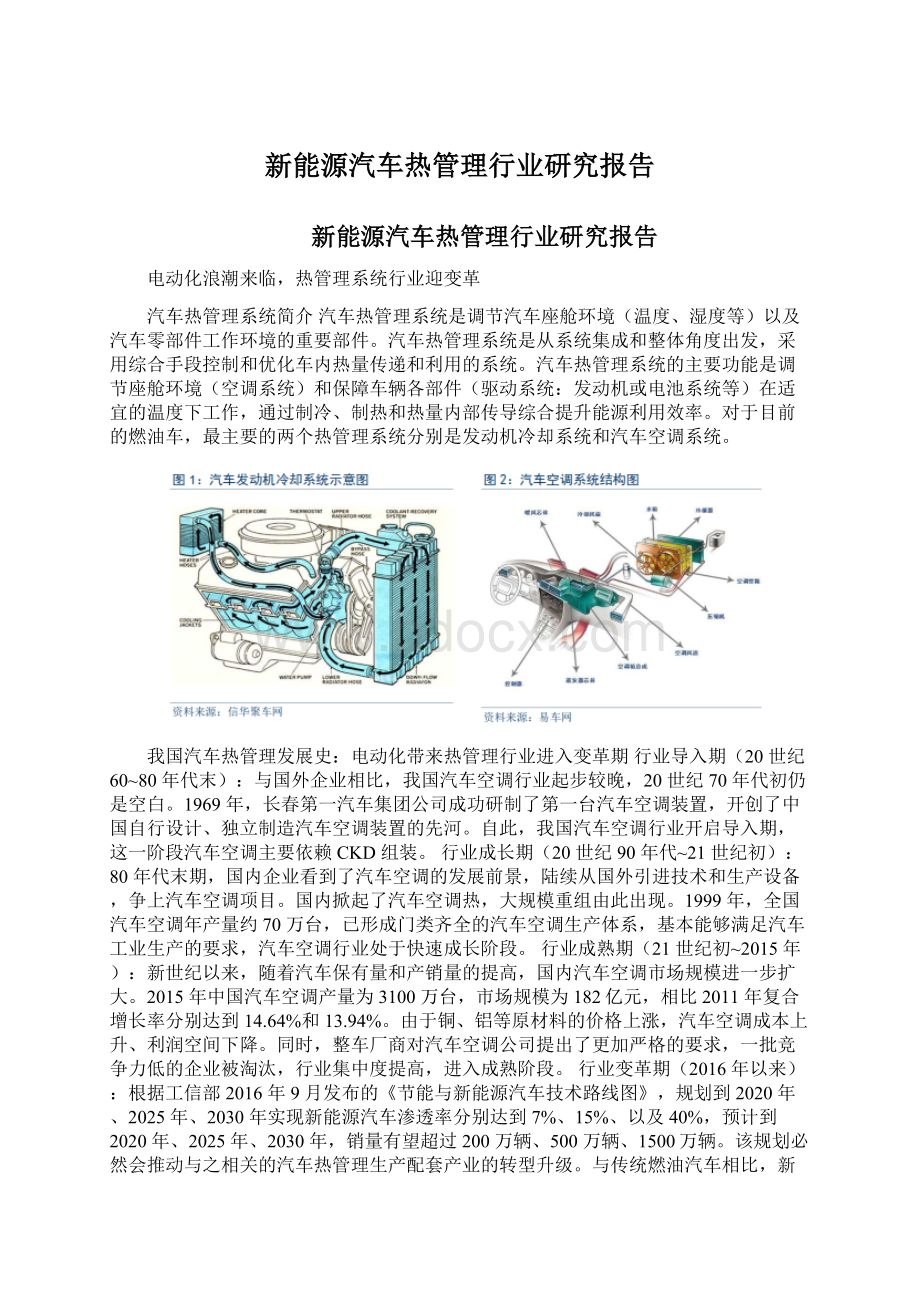

汽车热管理系统简介汽车热管理系统是调节汽车座舱环境(温度、湿度等)以及汽车零部件工作环境的重要部件。

汽车热管理系统是从系统集成和整体角度出发,采用综合手段控制和优化车内热量传递和利用的系统。

汽车热管理系统的主要功能是调节座舱环境(空调系统)和保障车辆各部件(驱动系统:

发动机或电池系统等)在适宜的温度下工作,通过制冷、制热和热量内部传导综合提升能源利用效率。

对于目前的燃油车,最主要的两个热管理系统分别是发动机冷却系统和汽车空调系统。

我国汽车热管理发展史:

电动化带来热管理行业进入变革期行业导入期(20世纪60~80年代末):

与国外企业相比,我国汽车空调行业起步较晚,20世纪70年代初仍是空白。

1969年,长春第一汽车集团公司成功研制了第一台汽车空调装置,开创了中国自行设计、独立制造汽车空调装置的先河。

自此,我国汽车空调行业开启导入期,这一阶段汽车空调主要依赖CKD组装。

行业成长期(20世纪90年代~21世纪初):

80年代末期,国内企业看到了汽车空调的发展前景,陆续从国外引进技术和生产设备,争上汽车空调项目。

国内掀起了汽车空调热,大规模重组由此出现。

1999年,全国汽车空调年产量约70万台,已形成门类齐全的汽车空调生产体系,基本能够满足汽车工业生产的要求,汽车空调行业处于快速成长阶段。

行业成熟期(21世纪初~2015年):

新世纪以来,随着汽车保有量和产销量的提高,国内汽车空调市场规模进一步扩大。

2015年中国汽车空调产量为3100万台,市场规模为182亿元,相比2011年复合增长率分别达到14.64%和13.94%。

由于铜、铝等原材料的价格上涨,汽车空调成本上升、利润空间下降。

同时,整车厂商对汽车空调公司提出了更加严格的要求,一批竞争力低的企业被淘汰,行业集中度提高,进入成熟阶段。

行业变革期(2016年以来):

根据工信部2016年9月发布的《节能与新能源汽车技术路线图》,规划到2020年、2025年、2030年实现新能源汽车渗透率分别达到7%、15%、以及40%,预计到2020年、2025年、2030年,销量有望超过200万辆、500万辆、1500万辆。

该规划必然会推动与之相关的汽车热管理生产配套产业的转型升级。

与传统燃油汽车相比,新能源汽车的空调系统对技术要求更高,单车价值量更大。

汽车空调行业既面临机遇,又需要面对挑战。

新能源汽车vs燃油汽车:

热管理系统组成变化显著新能源汽车与传统汽车热管理系统的组成部分不同。

由于传统汽车和新能源汽车动力部件不同,两者热管理系统也存在差异。

传统汽车,热管理系统分为两大部分:

1)发动机热管理系统,调节发动机的工作温度;2)汽车空调系统,调节乘员的驾驶环境。

新能源汽车,热管理系统分为三个部分:

1)空调热管理系统,主要调节车内乘坐环境;2)电机/电控冷却系统,调节电动机及控制器的工作温度;3)电池热管理系统BTMS(BatteryThermalManagementSystem),调节电池工作温度。

汽车电动化带来热管理的几个主要变化:

(1)电池热管理系统:

需同时兼具冷却和制热功能。

与传统燃油汽车相比,纯电动车不再以发动机和变速箱作为动力系统核心,取而代之的是电池、电机及电控系统。

相应地,纯电动汽车热管理系统的核心对象转移到了电池、电机和电控,尤其以电池热管理最为关键。

对于传统发动机一般仅有冷却需求,而电池热管理系统不仅有冷却,还包括制热的需求。

由于纯电动车无发动机,其常用的液冷方式制冷系统需要采用电动压缩机替换传统压缩机;制热方面,电动车目前多采用PTC(热敏电阻)进行加热。

(2)新能源汽车空调系统与传统燃油车空调的不同:

①制冷驱动力不同:

新能源汽车空调系统与传统空调系统的动力类型不同,需要通过电动系统驱动电动压缩机制冷;传统空调系统则以发动机带动普通压缩机进行制冷。

②制热热源不同:

新能源汽车空调一般通过电热器来实现座舱供暖,如PTC加热器或热泵;而传统汽车空调则是利用发动机余热制热。

(3)新能源汽车热管理集成度更高。

燃油车的发动机冷却系统和空调冷却系统相对独立,其发动机采用的是普通的水冷系统,空调采用压缩机冷却系统。

而新能源汽车的热管理集成度则要求更高,比如,新能源汽车的电池冷却系统一般兼顾空调系统的冷却,且电池的冷却液与空调的制冷剂会在Chiller进行热交换。

在对空间有要求的乘用车车型上,电池热管理系统和空调热管理系统往往共用电动压缩机和PTC加热器。

市场空间:

单车价值提升,下游需求放量,规模超500亿

从内燃机迈向电动化,热管理部件数量增长,更加高端相比于传统燃油发动机热管理系统,电动热管理系统更复杂和高端,部件数量增加。

传统燃油发动机热管理一般采用结构简单且技术成熟的水冷却系统。

相比而言,电动系统的热管理更为复杂,零部件数量更多且高端。

以液冷技术为例,在电池热管理系统中,冷却系统核心部件包括电动压缩机、电池冷却板、冷却器、电子膨胀阀等,同时新增了PTC加热器对电池进行加热控制。

在电机电控热管理中,则新增了散热器、电子风扇、电子水泵等部件进行冷却管理。

因此,电动车零部件数量明显增多。

压缩机升级为电动,制热新增加热器,新能源汽车空调系统价值量提升。

传统燃油汽车空调系统制冷主要依靠压缩机、冷凝器、膨胀阀、蒸发器等,制冷的核心部件是压缩机,制热的关键部件则是暖风水箱。

新能源汽车的空调系统依靠电动压缩机驱动制冷系统,基本原理是:

电池组的直流电通过逆变器为空调驱动电动机供电,空调电动机带动压缩机旋转,从而形成制冷循环。

因此,空调电动压缩机比传统压缩机,需要增配电机和控制器,现在市场上新能源乘用车空调电动压缩机单价约1300-1400元,传统空调压缩机单价仅为500元左右。

此外,新能源汽车空调系统新增制热关键零部件,主要是PTC加热器或热泵,单价都在1500元以上,价值量明显提升。

单车价值约6700元,新增约3500元新能源汽车热管理系统单车价值量显著提高。

根据我们的测算,传统燃油车热管理单车价值量约为3200元,而纯电动乘用车(EV)的热管理系统单车价值约为6700元,单车价值量显著提高,新增约3500元。

此外,插电混合乘用车(PHEV)由于同时搭载燃油系统和电动系统,其热管理系统较为复杂,价值量更高,预计可达7000元左右。

PHEV乘用车电池包容量一般在20kWh以下,远低于EV乘用车电池包容量(40kWh左右),且考虑PHEV乘用车不用PTC加热器,预计PHEV乘用车电池系统热管理比EV电池热管理系统单车价值少2500元左右。

相比于EV乘用车,PHEV乘用车还需给发动机冷却,该部分价值预计为3100元左右。

因此,综合来看,相比于EV乘用车,PHEV乘用车热管理单车价值预计高600元左右,可达7300元。

目前我国新能源纯电动乘用中小微型(A0/A00级)产销量占比较高,2017年小微型新能源乘用车产量占比约60%。

总体车型偏低端、电池能量密度偏低,续航里程低,电池冷却方式多以风冷为主,而非液冷,A0/A00电动车的电池热管理系统单车平均价值量偏低,预计A0/A00纯电动乘用车的冷却系统的单车价值在3500元左右。

预计2025年市场空间超500亿全球新能源汽车进入高速发展期。

过去十年,全球新能源汽车完成了从0到1%的渗透,已进入快速发展期。

在国内,新能源汽车被列为国家战略性新兴产业,从直接的补贴政策到市场化驱动的双积分政策,新能源汽车一直以来受到相关政府部门的坚定支持。

在海外,特斯拉作为引领者,推动汽车行业向电动化、智能化发展,传统主流车企由过去的观望和谨慎,纷纷加大投入,积极布局电动汽车战略,全球新能源汽车已经进入高速发展期。

预计2025年全球新能源汽车乘用车销量达到1100万辆,比2017年翻9倍。

据统计,2017年全球新能源汽车销量为117.4万辆,同比增长59.1%,预计2018-2020年销量分别为176、268和404万辆,同比增速分别为50.1%、52.1%和53.0%;长周期看,预计2025年和2030年全球新能源汽车销量有望分别达到1100万辆和2700万辆。

其中,2025年中国新能源乘用车销量有望超过400万辆。

2016年中国新能源乘用车汽车销量为32.3万辆,2017销量为55.6万辆,同比增长72.1%;预计2020年将达到166万辆,比2016年翻5倍,实现中国新能源汽车“十三五”规划的目标;到2025年,预计国内新能源汽车产量将超过414万辆,2020-2025年CAGR为20%。

新能源汽车热管理市场空间巨大,预计到2025年有望超过600亿。

作为新能源汽车的重要组成部分,热管理系统在整车需求量快速增长、单车价值量提升的双重驱动下,未来新能源汽车热管理系统的市场规模将迎来迅速增长,市场空间巨大。

(1)全球市场:

预计2018年、2020年、2025年新能源乘用车热管理系统的市场空间分别为97亿、220亿、578亿,其中2017-2020年CAGR约为52%。

(2)国内市场:

预计2018年、2020年、2025年新能源乘用车热管理系统的市场空间分别为32亿、78亿、203亿,其中2017-2020年CAGR约为57%。

行业趋势:

电池热管理是核心,空调技术壁垒提高

电池热管理是核心,热管理重要性提升电池热管理系统对新能源汽车动力系统及整车的影响程度提高。

动力电池是新能源汽车的核心,动力电池的最佳工作温度区间一般在20-35℃的狭小窗口下,温度高低直接影响电池系统的寿命、性能以及安全。

温度过高时,动力电池系统的电池性能和循环寿命下降,严重时甚至导致燃烧、爆炸等后果;温度过低会影响电池的充放电性能和使用寿命。

因此,与传统燃油车一般只需对发动机制冷管理不同,电动车热管理系统需要同时具备对电池进行冷却、加热的功能,其在动力系统及整车中的重要程度显著上升。

电动车量变到质变,液冷技术趋势已现,技术壁垒加大动力电池热管理系统主要技术路线分三类:

风冷、液冷和相变材料冷却。

在动力电池热管理中,冷却系统最为重要。

目前,动力电池冷却方案按照传热介质的不同,主要分为三类,分别是:

风冷、液冷和相变材料冷却。

1)风冷,是应用最早的冷却技术。

风冷是以低温空气为介质,利用热的对流,降低电池温度的一种散热方式,分为自然冷却和强制冷却(利用风机等)。

自然冷却技术在早期的商用车应用较多,主要是在电池包一端加装散热风扇,另一端留出通风孔,使空气在电芯的缝隙间加速流动,带走电芯工作时产生的高热量。

稍微复杂的风冷系统则是配合汽车自带的蒸发器为电池降温。

风冷在早期的电动乘用车应用广泛,如NissanLeaf、KIASoulEV等,在目前的电动客车、电动物流车中也被广泛采纳。

国内风冷技术与国外水平基本相当,能够在低成本的情况下,达到良好的散热性能。

2)液冷,是目前电池热管理的优选方案。

液冷技术是基于液体热交换的冷却技术,可与车辆的冷却系统整合在一起,冷却、加热速度快,但是液冷系统更复杂、重量大、维修和保养难度高。

液冷包括冷却液冷却和制冷剂冷却两种方式,前者目前在电动乘用车得到了广泛应用,后者又称“直冷”,利用制冷剂(R134a等)蒸发潜热的原理,在整车或电池系统中建立空调系统,完成电池系统冷却。

部分豪华车型应用直冷系统进行电池冷却,如奥迪A6PHEV、宝马i3、奔驰S400等。

3)相变材料热管理具有良好前景,但尚需进一步开发。

相变材料(PCM,PhaseChangeMaterial)是指随温度变化而改变物质状态并能提供潜热的物质。

在电池放电时,PCM吸收热量,发生相变,并将能量以相变潜热的形式储存下来,在电池充电或不工作时,PCM将热量排放到环境中去。

相变材料热管理方式不需要复杂结构设计、不需要耗费额外能量,在寒冷天气下也可以为电池保温,具有良好的前景,但要实现产业化还需进一步的研究和开发。

长续航需求驱动电池包容量增加,热管理技术要求提升,液冷技术趋势明显。

从政策导向和主机厂需求来看,未来动力电池的发展目标是高续航、长寿命和大功率快充。

相应地,必须建立更高效的热管理系统满足需求,风冷由于冷却能力不强只能在小型功率且良好工况下使用,而液冷效果更适用于大型功率或者复杂工况。

具体到车型,高端电动车更多采用液冷技术,而经济型电动车主要采用风冷方式;聚焦单家车企,江淮、比亚迪等车企的车型演进体现了明显的从风冷到液冷的技术趋向。

电池热管理行业的技术壁垒在提升。

相比于风冷,液冷系统新增了电动压缩机、电池冷却板、冷却器等核心部件,结构相对复杂,设计、维修和保养难度更大,对厂商的技术要求更高。

因此,伴随着电池包容量增大、冷却技术由风冷向液冷转变的趋势,电池热管理行业的技术壁垒将会提高。

PTC制热耗电降低续航里程,热泵技术是未来主流新能源汽车空调制热耗电高,续航里程有影响。

传统汽车利用发动机机械能驱动压缩器制冷,利用发动机余热制热,空调系统的运行对整车的性能影响较小。

相比于传统汽车,新能源汽车空调制冷和制热都需要电池包提供能量。

众所周知,新能源汽车目前一个突出的缺点是续航里程较短,而空调系统持续耗电会减少汽车的续航里程,极大地影响了整车的性能。

①电动汽车空调制冷过程的压缩机需要电池包提供电能。

新能源汽车空调制冷的压缩机动力源由燃油发动机提供变成电动车自带的电池包提供,因此采用的是电动压缩机,而制热则由原先的发动机余热提供变成由电池包提供电能转换成热能来提供。

②传统汽车空调制热主要利用发动机余热,新能源汽车的制热系统现在主要采用电加热来实现。

对于传统汽车,由暖风水箱吸收发动机运行中产生的大量热量,再通过鼓风器和风道将暖风吹至车厢内,以实现供暖。

这一方面给车厢提供了制热的效果,另一方面也降低了发动机运行的温度。

对于新能源汽车,采用电加热设备制热,其中最常用的是PTC加热器。

PTC是一种直热式电阻材料,具有正温度敏感性,它的电阻随着温度的变化而急剧变化,外界温度降低,PTC的电阻也随之减少,发热量反而会增加。

如果高于85℃,则PTC电阻变得极大,PTC会自动停止工作。

热泵空调是目前最优的新能源汽车供暖技术。

目前汽车空调供暖有两种方式:

1)利用发动机产生的热量给车内供暖;2)加装电加热棒、加热片(PTC),产生暖风。

新能源汽车采用电机取代发动机提供动力,电机余热非常少,从而无法采用第一种方式。

而第二种加装加热片的方式则会消耗大量电能,对车辆续航里程产生很大影响。

为兼顾供暖效果和续航里程,新能源汽车亟需新一代空调技术,而热泵空调是新能源汽车的最佳选择之一。

热泵空调系统最高可降低三分之二电耗。

热泵空调技术原理和制冷系统相似,主要由压缩机、蒸发器、节流元件、冷凝器构成,但互换了蒸发器和冷凝器的位置。

热泵空调供暖技术更为巧妙,并非依靠电能制热,而是将车外热量“搬运”到车内,以提升车内温度:

1)蒸发器吸收车外空气的热量;2)冷凝器将热量释放给车内空气,从而实现车外热量的向内传导。

与加装加热芯子相比,热泵空调最高可降低三分之二电耗,缓解电动车的“里程焦虑”现状。

三菱重工的节能实验显示,热泵空调加热的能耗更低。

在0℃、5℃、10℃的环境下,节能效率分别达到20%、30%和60%。

因此,热泵有较大可能性替代PTC加热器,成为新能源汽车空调系统的发展方向。

热泵空调案例:

宝马i3热泵空调系统可降低55%电能。

宝马i3是宝马首款专为城市打造的纯电动量产车型,配置热泵空调系统。

宝马i3的热泵换热器安装在冷却液泵和电加热器之间。

由于使用热泵,电加热器的电能消耗明显减少。

通过比较,为获得同样5kw热量,由于电阻损失,电加热器需要消耗5.5kW的电能,而热泵空调系统只需要消耗2.5kW电能,降低了55%电能消耗。

应用层面来看,PTC加热器是主要加热方式,包括Tesla-Model-S、通用Bolt、比亚迪宋DM等在内的主流电动车使用PTC加热器制热。

部分电动车也有采用热泵空调系统,例如:

奥迪Q7、日产leaf、宝马i3、大众e-Golf、丰田Prius等。

热泵系统未来具有较大的市场发展空间,热泵空调系统处于研发应用阶段,最大的挑战在于室外换热器的结霜问题。

在环境温度低于0℃且小于湿空气露点温度时,换热器表面在短时间内就会被霜层堵塞,使热泵系统无法工作。

但随着技术研发的不断深入,热泵未来会广泛应用于新能源汽车的空调系统。

竞争格局:

起步阶段,格局未定,自主有机会起步阶段,规模较小,格局未定新能源汽车热管理尚处于起步阶段。

从产业角度看,新能源汽车尚处于发展初期,2013-2016年,我国新能源乘用车销量分别为1.2、4.3、17.6、32.3万辆,渗透率分别为0.1%、0.3%、0.7%、1.1%,已经完成了从0到1%渗透,目前正处于1%-10%的快速成长期的起步阶段,2017年乘用车销量仅为55.6万辆,渗透率仅为1.9%。

同时,从全球范围来看,汽车电动化同样处于快速成长的起步阶段,新能源汽车销售规模较小,2017年乘用车销量117.4万辆,渗透率为1.4%,行业格局尚未形成。

新能源汽车热管理伴随着新能源汽车的诞生而产生,作为新能源汽车专属零部件,同样处于起步阶段,格局尚未确立。

新能源汽车热管理发展时间短,技术尚不成熟。

新能源汽车热管理行业伴随新能源汽车的发展而产生,行业发展时间较短。

国内主要的汽车热管理零部件企业大多从近三年内才开始逐步供应新能源汽车热管理产品,加大相关的研发、设备投入。

从技术发展阶段分析,早期电池冷却技术多为风冷,未来动力电池的发展目标是高续航、长寿命和大功率,对热管理技术提出更高的要求,液冷技术趋势明显,因此,行业技术成熟度还不高。

相关企业纷纷加紧布局新能源汽车热管理业务,市场格局尚未确立,处于爆发的前夜。

国际巨头技术积累深厚,国内自主零部件有优势寡头垄断传统汽车热管理,积极布局新能源热管理,技术积累深厚。

传统汽车的热管理技术相对成熟,同时伴随高进入壁垒,行业市场份额比较集中,多以外资品牌为主,主要玩家有日本电装、法雷奥、翰昂和马勒贝洱。

2015-2016年,CR4占据高达55%的全球市场份额,其产品多以热管理系统集成制造为主。

随着新能源汽车的放量和其热管理带来的价值增量,各巨头凭借深厚的技术积累纷纷加紧布局这一价值增量空间。

如法雷奥、翰昂等公司均推出新能源汽车热管理系统产品,包括热泵空调系统、电动压缩机和电池热管理系统等。

国内热管理供应商在零部件领域具有成本和市场优势。

在传统汽车热管理领域,我国热管理厂商均多以零部件供应商的身份参与竞争,如三花智控、银轮股份、奥特佳等。

随着我国成为全球新能源汽车最大销量国以及新能源汽车热管理带来的巨大市场空间,我国传统汽车热管理厂商凭借着贴近市场以及成本两大优势,可以更快的速度响应市场,有望迎来成长机会。

目前三花、银轮、奥特佳等国内传统热管理企业同样也正在全力布局新能源汽车热管理。

如三花除了推出电池冷却器、电子膨胀阀等零部件配套产品外,正在全力研发热泵空调系统,把握了未来趋势。

奥特佳通过收购空调国际,除了电动压缩机等固有优势产品外,进入了电池热管理系统集成;类似的还有中鼎股份,通过收购在新能源汽车电池冷却产品领域极具竞争力的Tristone公司,成功进军电池热管理领域。

我国传统零部件企业未来有望突破瓶颈,成长为热管理系统集成供应商。

新能源汽车造车势力多元化,热管理供应格局有望重塑新能源汽车新势力崛起,供应链格局有望迎来变化。

新能源汽车未来市场空间巨大,海内外传统车企纷纷加码新能源汽车业务板块。

除此之外,由于新能源汽车降低了造车门槛,以互联网造车企业、新获牌照车企为代表的新势力积极参与竞争,随着新能源汽车的快速发展,规模迅速变大,格局趋向多元化。

海内外传统车企、互联网车企、新牌照车企纷纷扩大产能,千帆竞流,瞄准新能源未来巨大的市场空间。

据不完全统计,我国主要传统车企2020目标总产能将超过500万辆,而作为我国新兴造车势力的代表,互联网车企的新能源汽车规划目标超150万辆,以北汽新能源、知豆等一系列为代表的新发牌照车企规划产能约100万辆。

此外,国外主流车企也纷纷发布了在中国的新能源汽车销量目标,预计到2020年销量目标总和超过250万辆。

爆款电动车冲击力强劲,格局有望重塑。

作为新兴造车企业领袖特斯拉无疑引领着这个电动时代,其Model3目前全球订单大约50万,已经成为爆款,扭转了市场认知。

在中国,造车新势力代表蔚来于12月首发的第一款量产纯电动车型ES8,备受市场关注。

电动化有望带来汽车行业格局发生变化,进而导致热管理供应链格局的重塑。

机会选择:

把握主流供应链,关注中国制造突围

国内外主流车企电动化战略宏大,供应链有望受益全球车企纷纷发布新能源汽车战略规划,热管理行业有望受益。

纵观全球汽车市场,特斯拉引领了汽车迈向电动化和智能化,计划到2020年完成100万辆的销售目标,其中Model3单车型订单接近50万辆。

此外,海外主流车企也由此前的观望和谨慎投入纷纷转向了战略性的布局,大众、宝马、通用、戴姆勒、沃尔沃、PSA等传统车企巨头陆续发布了新能源汽车中长期规划和销量目标。

身处新能源汽车最大市场的中国,国内几大车企,如比亚迪、上汽、吉利等,同样在积极布局电动化平台,推进新能源战略。

预计2018-2025年,新能源汽车行业将迎来“由点及面”的过程,新能源汽车热管理有望受益于下游整车销售爆发。

依靠客户资源和成本优势,切入主流供应链依靠传统热管理市场的客户资源和成本优势,成功切入国内外主流供应链。

国内传统热管理厂商,如三花智控、银轮股份、奥特佳、以及松芝股份等,在热管理零部件细分领域都有拳头产品,市场占有率高,绑定程度紧密。

同时,这些传统热管理零部件优秀企业也在积极布局新能源汽车热管理业务。

近年我国新能源汽车市场飞速发展,规模全球第一,逐步孕育了国内热管理零部件市场。

国内部分优质新能源汽车热管理零部件企业凭借传统零部件原有市场渠道和成本优势,已经成功切入海内外主流新能源车企的供应链。

下游整车的高速增长有望驱动上游零部件放量,已经进入主流新能源车企配套的零部件企业将直接受益。

相关热零部件企业在热管理方面的产品和配套情况统计如下:

银轮股份:

核心产品为热交换器。

公司是汽车热交换器龙头,其产品机油冷却器、增压中冷器国内市场占有率高达45%和35%。

目前在新能源汽车热管理领域不断加大研发投入,核心产品已经覆盖前端模块、电池冷却器、冷却板、PTC加热器、电子水泵等。

目前已经拿到广汽、比亚迪、宁德时代、宇通的订单,且已进入通用的供应链。

三花智控:

核心产品为电子膨胀阀。

2016年公司电子膨胀阀销量全球市场占有率超过16%,国内市场占有率超过37%;除接单特斯拉、通用等国际名企外,在国内已与吉利、上汽、蔚来等新能源汽车厂家建立了战略合作关系。

奥特佳:

核心产品为电动压缩机。

2017年电动压缩机系统销量约18万台,市场占有率超过30%。

公司已被确定为一汽大众MQB平台5个车型的电动车提供空调电动压缩机,此外,公司被确定为德国大众全球新能源汽车平台MEB的欧洲电动压缩机供货商。

2017年11月,公司进入特斯拉的供应链。

此外,自主品牌方面,公司为上汽、吉利、比亚迪、蔚来汽车等供应电动压缩机。

松芝股份:

核心产品为新能源汽车空调系统。

2

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 新能源 汽车 管理 行业 研究 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

开业庆典主持词.docx

-

李环宇实习报告用于合并.docx

-

科目三场内道路驾驶考试项目设置要求.docx

-

昆明XX购物中心招商新闻发布会策划提案.docx

-

精品人教版小学六年级下册语文总复习教案设计.docx

-

冷端优化项目检测报告.docx

-

酒店式湖景别墅项目商业计划书doc.docx

-

励志积极向上的诗词经典青春积极向上的励志语录.docx

-

龙凤隧道独立控制网127.docx

-

精选人教部编版语文七年级下册第四单元15最苦与最乐练习题第四十篇.docx

-

六年级奥数教程Microsoft Word 97文档.docx

-

九年级化学上册教学计划.docx

-

论文送审申请表评语.docx

-

旅游服务规范导游实务考试试题及答案解析二.docx

-

客房年终总结5篇.docx

-

煤矿安全管理奖惩制度.docx

-

课程标准.docx

-

每月工作总结.docx

-

孔子仁学的价值取向孔子仁学思想新探三一.docx