23 Public finance for public goods JULY.docx

23 Public finance for public goods JULY.docx

- 文档编号:7757556

- 上传时间:2023-01-26

- 格式:DOCX

- 页数:29

- 大小:75.34KB

23 Public finance for public goods JULY.docx

《23 Public finance for public goods JULY.docx》由会员分享,可在线阅读,更多相关《23 Public finance for public goods JULY.docx(29页珍藏版)》请在冰豆网上搜索。

23PublicfinanceforpublicgoodsJULY

2.3

Publicfinanceforpublicgoods

Taxesandpublicfinance

Taxationwhenincomeisspent

Taxeswithoutanexcessburden

Administrativeandemotionalcostsoftaxation

Deferredtaxation:

Governmentborrowing

Whopaysatax?

Economy-wideeffectsoftaxes

Reponsestoagovernmentbudgetsurplus

Summary

WesawintheprevioussectionthatfinancingandsupplyofpublicgoodsisideallydeterminedbytheLindahlconsensussolution,butthatgovernmentslacktheinformationaboutpersonalbenefitsrequiredforimplementingtheLindahlsolution.TheClarketax,cost-benefitcalculations,andlocationalchoicearemeansofhopingtosolvetheinformationproblem.Weshallnowsetasidetheinformationproblem.Thequestionthatweaddressinthissectionishowtofinancepublicspendingonpublicgoods.

Wewouldhavelikedtohaveunambiguouslysolvedtheinformationproblemabouthowmuchtospendonapublicgoodbeforebeginningtoconsiderhowtofinancepublicspendingonapublicgood.Wedonothoweverhaveanunambiguoussolutiontotheinformationproblem.Weshallthereforehavetosupposethatagovernmentsomehowknowsthebenefitstothepopulationfromapublicgoodandalsoknowsthecostsofsupplyingthepublicgood.Perhapsinformationnotprovidedbymarketvalueswasobtainedthroughaccuratecost-benefitanalysis,orperhapsthegovernmentjurisdictionconsistsofpeoplewhohaverevealedtheirsimilarknownpreferencesthroughlocationalchoice.Weshallthereforenowregard∑MBforthepopulationandtheMCofthepublicgoodasknowntothegovernment,whereMCisdeterminedbythepricesoftheinputsusedtoprovidethepublicgood.

Weshallbeconcernedwithtaxeswhenpublicgoodsarenotcongestibleorcongested.Whenpublicgoodsbecomecongested,thepurposeoftaxationcanbenottofinanceapublicgood,buttodiscourageexcessiveuseandsoreducecongestion.Forpurepublicgoodsorpublicgoodsthatarenotcongested,thereasonfortaxationistoprovidemeansoffinancingpublicspending.

Publicgoodscanbefinancedbyuserpricesratherthantaxation.Userpricesrequiretheabilitytoexcludefrombenefitpeoplewhodonotpay,asforexampleexcludingusersfromatollroadorbridgeiftheydonotpay.Peoplecouldalso,forexample,payauserpriceeverytimetheycalluponthepoliceforassistance.Theuserchargescouldfinancethepolicebudget,soavoidingtheneedfortaxationandpublicfinance.Ifuserpriceswereimposedforcallingforpoliceassistance,victimswouldbepayingforpoliceservicesandpeoplewithinsufficientmoneywouldbedeniedtheprotectionoftheruleoflaw,whichappearssociallyundesirableandunethical.Sinceuserchargesforpoliceassistancewoulddiscouragepeoplefromreportingcrimes,criminalswouldalsohavegreateropportunitiestorepeattheircrimes.Thepolicealsoprovideapublicgoodthroughdeterrenceofcrime,anditisnotpossibletodirectlychargeforthebenefitsofdeterrence.Userchargesarethereforenotleviedtofinancethecostsofpoliceprotection.Whereexclusionfrombenefitofpeoplewhodonotpayispossible,voluntaryprivatepaymentishoweverinprincipleanalternativetocompulsorytaxationofpublicfinance.Weshallreturntoconsideruserpricingasanalternativetotaxationandpublicfinanceforpublicgoods.

Here,weshallnowconsidertaxationandpublicfinanceasthemeansofpayingforpublicgoods.Afterthepublicgoodshavebeenfinancedthroughtaxation,thebenefitsfrompubliclyfinancedpublicgoodsarethenavailablewithoutfurtherpaymenttoeverybody.Thefreeaccesstothepubliclyfinancedpublicgoodsisefficient,sinceonepersonbenefitingdoesnotreducethebenefittoanyotherperson.

Taxesandpublicfinance

ThepersonalLindahlpricesprovideefficientfinancingforpublicgoodsbuttheLindahlsolutioncannotbeimplemented.IfhowevertheefficientLindahlpricescouldbepersonallychargedtofinancepublicgoods,thepaymentsmakeforpublicgoodswouldbeinthemarketforapublicgood.Thatis,inthemarketforthepublicgood,peoplewouldbevoluntarilypayingtheirshareofthecostofsupply.

ThevoluntaryLindahlpaymentswithinamarketforpublicgoodscontrastwithfinancingofpublicgoodsthroughcompulsorytaxesthatareleviedonbuyersandsellersinothermarketsandnotinthemarketforthepublicgooditself.Thetaxesinothermarketscanbetaxesonincomesearnedinthelabormarketorsalestaxesonprivatespendingonprivategoods.Thesetaxesinothermarketsareanintrusionintotheseothermarkets.Theintrusionhasacost,throughapersonalefficiencylossfortaxpayers.

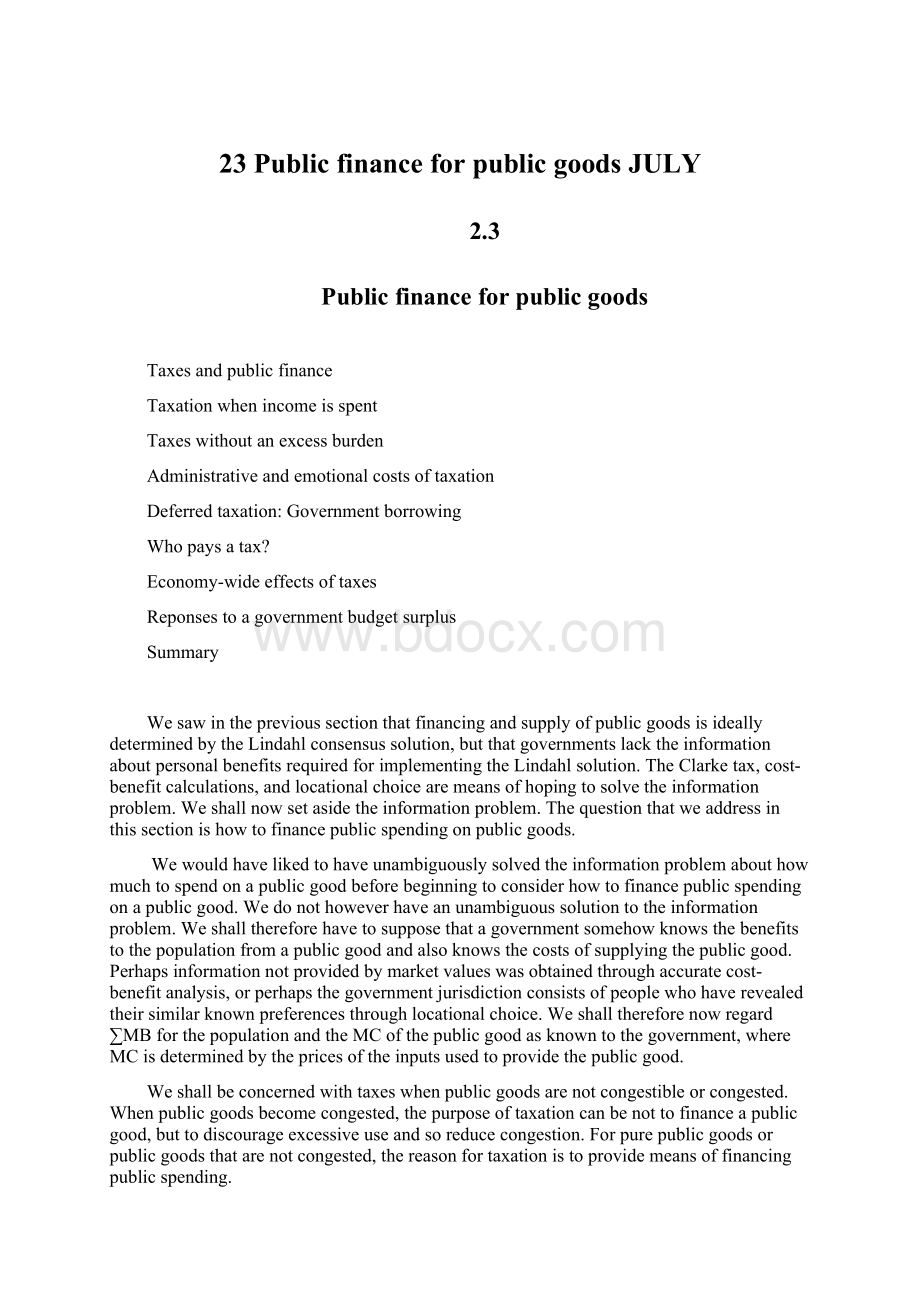

Toseehowthepersonalefficiencylossarises,wecanconsiderataxonincome.Figure2.22showsanindividual’ssupplyoflaborfunctionSL(foraweek,ormonth,oryear).Thesupplyoflaborfunctionshowsthesubstitutionbetweenhoursworkedandfreetimewhenthenet-of-taxwagethattheindividualreceiveschanges.Asthenet-of-taxwageincreases,theindividualsubstitutesincome-earningactivityforfreetimeandlaborsupply(andeffort)increases.

Attheindividual’smarket-determinedwagewwithnotaxation,theindividualchoosestoworkL2hours.Anincometaxataconstanttpercentreducesthenet-of-taxwageperhourtow(1-t),andtheindividualrespondsbydecreasinghoursworkedtoL1.

Pre–taxwagegiveninalabormarket

Figure2.22:

Theexcessburdenofanincometax.

ThetaxoftpercentisleviedonthetaxbaseofL1hoursworked.Afterthetax,theemployercontinuestopaythecompetitivelydeterminedmarketwagew.Theindividual’spre-taxincomeinfigure2.22isABJOandnet-of-taxincomeisCDJO.ThedifferencebetweengrossincomeandnetincomeisthemoneyABCDpaidastaxestothegovernment.

Weseeinfigure2.22thatthetaxhascreatedagapbetweenthecostoflabortotheemployerwandthewagereceivedbytheemployeew(1-t).Thetaxhasalsoresultedinachangeinmarketbehavior,indicatedinthedeclineinlaborsupplyfromL2toL1.Thechangeinmarketbehaviorhasoccurredthroughasubstitutionresponse,withtheindividualsubstitutingfreetimeforproductivetime.Thesubstitutionresponseisthesourceofapersonalefficiencyloss.

Thepresenceofthepersonalefficiencylossduetothetaxisrevealedwhenweasktheindividualinfigure2.22oneoftwoquestions:

(1)Howmuchareyoupreparedtopaythegovernment,inreturnforthegovernmentnotlevyingtheincometaxonyou?

(2)Howmuchdoesthegovernmenthavetogiveyoutocompensateyouforthetaxthathasbeenleviedonyou?

Thefirstquestionpresumesthatthetaxisnotlevied,andaskshowmuchtheindividualiswillingtopaytokeepthetaxatbay.Thesecondquestionpresumesthatthetaxisinplace,andaskshowmuchtheindividualhastobepaidascompensationforthetaxhavingbeenlevied.

Letussupposethat,inansweringthequestions,theindividualinfigure2.22feelsnobenefitfromthetaxespaidtothegovernment.Theindividualthenwantsthemoneypaidintaxesreturned.Still,theanswertothequestionhowmuchtheindividualispreparedtopaytoavoidpayingthetaxismorethanthemoneypaidintaxes.Theanswertothequestionhowmuchtheindividualhastobecompensatedforhavinghadtopaythetaxisalsomorethanthevalueofthemoneypaidintaxes.Inbothcases,thereisanexcessburdenoftaxationbeyondthevalueofthemoneypaidintaxes.

TheexcessburdenoftaxationistheareaDBEinfigure2.22.Theindividualinfigure2.22ispreparedtopayanamountofmoneyDBEthatismorethanthevalueofthetaxtoavoidpayingthetax,andhastobecompensatedbytheamountofmoneyDBEmorethanthevalueofthetaxforhavingpaidthetax.

WhyisDBEapersonallossfromtaxation?

Whenlaborissupplied,apersonalcostisincurredthroughfreetimethatwouldhavebeenavailable.ThepersonalcostisexpressedthroughthelaborsupplyfunctionSL,whichisapersonalMCfunctionforlaborsupplied.TheareaunderthefunctionSLiscorrespondinglythepersonaltotalcostofsupplyinglabor.Wecannowproceedthroughthefollowingsteps:

(1)Beforethetaxisimposed,theindividual’sbenefitfrommarketparticipationinfigure2.22isOAE,whichisthebenefitorincomeAEHOfromsupplyingL2hoursoflaborminusthecostOEHofsupplyingthesehoursoflabor.

(2)Afterthetaxisimposed,theindividual’sbenefitfrommarketparticipationisOCD,whichisthedifferencebetweenpost-taxincomeABJOandthepersonalcostODJintermsoffreetimeforgoneofsupplyingL1hoursoflabor.

(3)Theeffectofthetaxhasthereforebeentoreducethegainfrommarketparticipationby(AEO-CDO)=AEDC.

(4)AEDChastwocomponents.OnecomponentisthetaxrevenueABCDpaidtothegovernment.ThesecondcomponentisDBE,whichistheadditionalpersonallossfromthetaxinexcessofthetaxrevenuepaidtothegovernment.

Theefficiencylossoftaxation

Wehavebeenviewingtheindividualbeingtaxedasnotfeelingbenefitfromthetaxpaidtothegovernment.Taxeshoweverfinancepublicspendingonpublicgoods,andthepublicgoodscanbeasourceofbenefitforthetaxpayer.ThereishowevernoprospectforgainassociatedwiththeexcessburdenDBEinfigure2.22.Theexcessburdenispurelyandsimplyanefficiencyloss,orawaste.

TheefficiencylossDBEisbornepersonallybythetaxpayerinfigure2.22.Thepersonalefficiencylossisnotdirectlyobservedasanysumofmoney.Itissomethingthatapersonhadbeforethetax,butthatdisappearedafterthetax.Nosumofmoneyequaltotheexcessburdenoftaxationchangeshands.Theexcessburdenoftaxationisinvisible.

Whenthesupply-of-laborfunc

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 23 Public finance for goods JULY

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

护士的职业生涯规划.docx

-

沪科版初二八年级物理上传《第四章达标检测卷》附答案.docx

-

今日北朝鲜.docx

-

金融学曹龙骐第 12 章 信托与租赁.docx

-

京瓷网路打印机安装添加方法.docx

-

河北省秦皇岛市抚宁台营学区届九年级上学期期末考试化学试题.docx

-

精编车床夹具的设计与生产制造项目可行性研究报告.docx

-

精品邓禹文化纪念馆建设工程项目可研报告.docx

-

河南省中小学教师职称评定答辩题.docx

-

精品人教版小学二年级上册语文第一单元教案.docx

-

弘扬好家风好家训演讲稿4篇.docx

-

精品最新楼书规划秦磊.docx

-

精选川教版历史九年级上册第一单元 亚非文明古国第2课 古巴比伦王国练习题第二十三篇.docx

-

精选山东省泰安市中考语文试题及答案A卷.docx

-

精最好的总经理年度工作总结10000多字.docx

-

九江行政公共服务单位目标管理考核实施方案.docx

-

九年级物理第十三章内能教案.docx

-

九年级英语重点句型.docx

-

核分析基础复习资料教材.docx