时间序列实验报告.docx

时间序列实验报告.docx

- 文档编号:7719864

- 上传时间:2023-01-26

- 格式:DOCX

- 页数:39

- 大小:202.78KB

时间序列实验报告.docx

《时间序列实验报告.docx》由会员分享,可在线阅读,更多相关《时间序列实验报告.docx(39页珍藏版)》请在冰豆网上搜索。

时间序列实验报告

第三章平稳时间序列分析

选择合适的模型拟合1950-2008年我国邮路及农村投递线路每年新增里程

数序列,见表1:

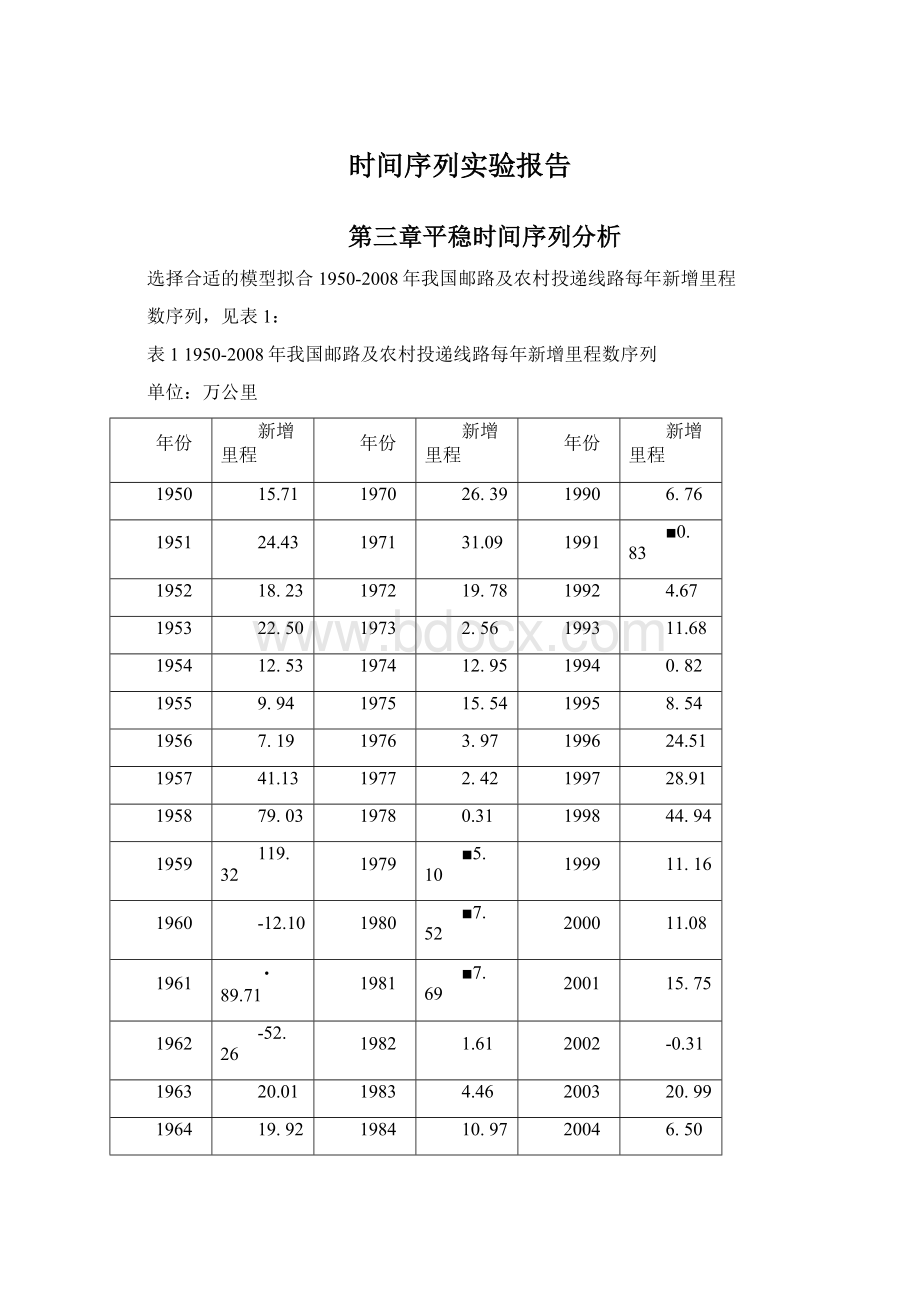

表11950-2008年我国邮路及农村投递线路每年新增里程数序列

单位:

万公里

年份

新增里程

年份

新增里程

年份

新增里程

1950

15.71

1970

26.39

1990

6.76

1951

24.43

1971

31.09

1991

■0.83

1952

18.23

1972

19.78

1992

4.67

1953

22.50

1973

2.56

1993

11.68

1954

12.53

1974

12.95

1994

0.82

1955

9.94

1975

15.54

1995

8.54

1956

7.19

1976

3.97

1996

24.51

1957

41.13

1977

2.42

1997

28.91

1958

79.03

1978

0.31

1998

44.94

1959

119.32

1979

■5.10

1999

11.16

1960

-12.10

1980

■7.52

2000

11.08

1961

・89.71

1981

■7.69

2001

15.75

1962

-52.26

1982

1.61

2002

-0.31

1963

20.01

1983

4.46

2003

20.99

1964

19.92

1984

10.97

2004

6.50

1965

42.81

1985

15.15

2005

10.45

1966

18.78

1986

6.00

2006

-3.51

1967

■0.75

1987

■0.90

2007

23.42

1968

-1.08

1988

・3・22

2008

17.99

1969

5.09

1989

•8.54

一、时间序列预处理

(-)时间序列平稳性检验

1•时序图检验

(1)工作文件的创建。

打开EViews6・0软件,在主菜单中选择Fi1e/New/WorkfMe,在弹出的对话框中,在Workf订estructuretype中选择Dated-regularfrequency(时间序列数据),在Datespecification下的Frequency中选择Annual(年度数),在Startdate中输入“1950”(表示起

始年

份为1950年),在Enddate中输入“2008”(表示样本数据的结束年份为2008年),然后单击“0K”,完成工作文件的创建。

(2)样本数据的录入。

选择菜单中的Quick/Emptygroup(Edit

Series)命令,在弹出的Group对话框中,直接将数据录入,并分别命名为year(表示年份),X(表示新增里程数)。

(3)时序图。

选择菜单中的Quick/graph…,在弹出的SeriesList中输入"yearx:

然后单击〃确定〃,在GraphOptions中的Spec辻i中选择"XYLine”,然后按确定”,出现时序图,如图1所示:

120-

1AO

-120-]

1,9401,9501,9601,9701,9801,9902,0002,010

YEAR

图1我国邮路及农村投递线路每年新增里程数序列时序图

从图1中可以看出,该序列始终在一个常数值附近随机波动,而且波动的围有界,因而可以初步认定序列是平稳的。

为了进一步确认序列的平稳性,还需要分析其自相关图。

2.自相关图检验

选择菜单中白勺Quick/SeriesStatistics/Correlogram.・・,在SeriesName中输入x(表示作x序列的自相关图),点击0K,在CorrelogramSpecification中的Correlogramof中选择Level,在Lagstoinclude中输入24,点击OK,得到图2:

AuiocorreIailonPartialCorrelationACPAGQ-SiatProb*

匚

1

0.473

0.473

13.864

0.000

1

1

-0.190

-0.544

-16.3G1

0.000

1

1

1

匚

1

-0.4-56

-0.098

29.723

0.000

1

1

1

1

-0.256

0.009

34005

OOOO

1

1

1

1

r

1

003-1

-0.057

34.083

OOOO

1

=]|

1

Z1

1

0233

0.120

37754

OOOO

1

=□

1

1

C

1

0.175

-0.064

39.8©4

0.000

•1

1

1

1

-0.003

0.007

39.805

0.000

]匚

1

1

C

1

■o

0.068

4^.751

□.□oo

•匚

1

1

1

-0.161

-0.020

43.657

0.000

'1

1

1

]

1

-0011

口056

43667

OOOO

1

□

1

1

t

1

0-1-12

-0.035

44.620

OOOO

1

□

1

1

1

0088

-0.023

4S225

OOOO

1

1

1

1

1

0.007

0.028

45.229

0.000

11

1

1

□

1

-0.000

0.085

4&・22Q

0.000

•1

1

1

[

1

-0.007

-0.043

4&.Z33

□.□oo

11

1

1

1

•0.011

0.025

4S.243

0.000

1

1

1

1

0002

0.02?

45.243

OOOO

1

1

1

1

0OdS

-o.o-io

-4526S

oood

11

1

1

1

-0006

4S2G8

OOO1

1[

1

1

[

1

■0.04.8

-0.055

45.489

0.001

•匚

1

1

[

1

-0.083

-0.056

46.153

0.002

•匚

1

1

匚

1

-0.087

-□.083

46.915

□.d02

'□

1

1

□

1

-0.070

-0.076

47.4-25

0.003

图2我国邮路及农村投递线路每年新增里程数序列自相关图和偏自相关图

从图2可以看出,序列的自相关系数一直都比较小,除滞后1阶和3阶的自相关系数落在2倍标准差围以外,其他始终控制在2倍的标准差围以,可以认为该序列自始至终都在零轴附近波动,因而认定序列是平稳的。

(二)时间序列纯随机性检验

山于平稳序列通常具有短期相关性,这里构造延迟6期和12期的Q统讣量,如表2:

表2

序列白噪声检验结果表

延迟阶数

Q统计量的值

P值

6

37.754

0.000

12

44.620

0.000

由表2可知,在各延迟阶数下Q检验统计量的P值都非常小(V0.0001),所以可以以很大的把握(置信水平>99.999%)断定我国邮路及农村投递线路每年新增里程数序列属于非口噪声序列。

从而可以对这个平稳非口噪声序列进行进一步分析建模及预测。

二、模型识别从图2可以看出,序列的自相关图显示除了1-3阶的自相关系数在2倍标

准差

围之外,其他阶数的自相关系数都在2倍标准差围波动,既可以将其看成是拖尾也可以将其看成是3阶截尾;偏自相关系图显示除了2阶的偏自相关系数在2倍标准差圉之外,其他阶数的偏自相关系数都在2倍标准差围波动,既可将其看成是拖尾也可将其看成是2阶截尾。

从而将模型初步认定为:

AR

(2),MA(3)

三、参数估计

(-)AR⑵模型

在Eviews6.0主菜单中选择Quick/EstimateEquation-*-,在弹出的对话框中,在Equationspecification中输入〃ycar

(1)ar⑵〃在Method中选择LS-LeastSquares(NLSandARMA);在Sample中输入“19502008”,然后按“确定S即出现回归结果(如表3所示八

表3AR

(2)模型回归结果

DependentVariable:

X

Method:

LeastSquares

Sample(adjusted):

19522008

Ineludedobservations:

57afteradjustments

Convergeneeachievedafter3iterations

Variable

Coefficient

Std.Errort-Statistic

Prob.

c

10.83741

3.2340533.351029

0.0015

AR

(1)

0.728590

0.1138856.397592

0.0000

AR

(2)

-0.544583

0.114077-4.773838

0.0000

R-squared

0.453915

Meandependentvar

10.95316

AdjustedR-squared

0.433689

S.D•dependentvar

26.47445

S.E・ofregression

19.92298

Akaikeinfocriterion

8.872821

Sumsquaredresid

21433.96

Schwarzcriterion

8.980350

Loglikelihood

-249.8754

Hannan•Quinncriter.

8.914610

F-statistic

22.44281

Durbin-Watsonstat

2.104218

Prob(F-statistic)

0.000000

InvertedARRoots

・36・.64i

•36+.64i

从表3中可以看出,AR

(2)模型为:

x,-10.83741+E0.728590*〃+544583*〃?

(2)MA⑶模型

在Eviews6.0主菜单中选择Quick/EstimateEquation***,在弹出的对话框

中,在Equationspecification中输入〃ycma(l)ma

(2)ma(3)M在Method中选择LS-LeastSquares(NLSandARMA);在Sample中输入"19302008",然后按“确定”,即出现回归结果,但山于ma⑵的参数不显著,所以剔除掉,结果如下(如表4所示):

表4MA⑶模型回归结果

DependentVariable:

X

Method:

LeastSquares

Sample:

19502008

Ineludedobservations:

59

Convergeneeachievedafter13iterations

MABackcast:

19471949

Variable

Coefficient

Std.Errort-Statistic

Prob.

c

11.07177

3.0924963.580207

0.0007

MA

(1)

0.647784

0.1257145.152841

0.0000

MA(3)

-0.372678

0.127716-2.918015

0.0051

R-squared

0.430334

Meandependentvar

11.26220

AdjustedR-squared

0.399262

S.D•dependentvar

26.07973

S.E•ofregression

20.21369

Akaikeinfocriterion

8.915987

Sumsquaredresid

22472.64

Schwarzcriterion

9.056837

Loglikelihood

-259.0216

Hannan-Quinncriter.

8.970969

F-statistic

13.84929

Durbin-Watsonstat

1.862847

Prob(F-statistic)

0.000001

InvertedMARoots

.60

■・62+.49i・.62・•49i

从表4中可以看出,MA(3)模型为:

x-11.07177+(1-0.647784祁+0.372678*Bj①

四、模型检验

(-)AR

(2)模型的显著性检验

在Eviews6.0主菜单中选择Quick/GenerateSeries…,在弹出的对话框中,在Enterequation中输入ue=residM,表示将resid存入e中,在Sample中输入“19502008然后按“ok”。

选择菜单中的Quick/Series

Statistics/Correlogram...,在SeriesName中输入e(表示作e序列的自相关图),点击0K,在CorrelogramSpecification中的Correlogramof中选择Level,在Lagstoinclude中输入24,点击OK,得到图3:

Sample?

19502008

Includedobservations:

59

Autocorrelation

FadialCorrelation

ACPACa-Stat

■0.051

-O.OSd

0.688

0.2835

OJB68

dr—

-0.08©

-0.082

O.7&71

O.SCO

O049

0.040

0.9X9

□922

Q-

-0.118

-0.108

1.8388

0.871

0.095

□.070

N45*

O.B74.

口

J

-0.011

0.0IO

0.930

M

0.047

0.023

2•&205

□.95&

£

-0.052

-0.029

2.81C9

0.97*1

・o.oeo

-0.^107

3.2839

0.974

1

-oO1O

0.0IO

3.2921

O98G

匚

0.057

0.048

3.537八

0.900

0.031

0.02

3.G1IO

O.A95

■0.050

-0.06-1

3.8105

□.907

■

0.074

0.064

0.010

0.035

4.273H

□.908

-O0*10

-0.009

4.28-16

0.015

-0.000

-*.3015

1.000

o.oos

-0.023

-41.30S3

n.OOO

■0.032

-0.022

4.3978

1.000

-O.O4S

-O.OS6

xi.SOOZ

dOOO

-0.072

-0.06©

5.1052

1.000

-0.0-18

-0.029

5.13.9^1

n.oca

-0.079

>0.006

5.7881

「ccc

图3AR

(2)模型的残差自相关和偏自相关图

从图3可以看出,AR

(2)模型的AC和PAC都没有显著异于0,Q统计量的P

值都远远大于0.05,因此可以认为残差序列为口噪声序列,模型信息提取比较充分。

此外从表3可以看出,滞后一阶和二阶参数的P值都很小,参数显著,因此整个模型比较精简,模型较优。

(二)MA(3)模型的显著性检验

在Eviews6.0主菜单中选择Quick/GenerateSeries…,在弹出的对话框中,在Enterequation中输入"el二resid〃,表示将resid存入el中,在Sample中输入“19782012”,然后按“ok”。

选择菜单中的Quick/SeriesStatistics/Correlogram...,在SeriesName中输入el(表示作el序列的自相关图),点击0K,在CorrelogramSpecification中的Correlogramof中选择Level,在Lagstoinclude中输入24,点击OK,得到图4:

ALifocorreiation

0.093-

078-

0.992

0.027-

0.029

0.9950

0.094.

介口■

AC

F>ACQ-s-tatpr©n

图4MA(3)模型的残差自相关和偏自相关图

从图4可以看出,MA⑶模型的AC和PAC都没有显著异于0,Q统计量的P值都远远大于0.03,因此可以认为残差序列为口噪声序列,模型信息提取比较充分。

此外从表4可以看出,滞后一阶和三阶参数的P值都很小,参数显著,因此整个模型比较精简,模型较优。

五、模型优化

从上面的分析叮知,AR

(2),MA⑶模型均显著,此时需要选择一个更好的模型,即选择相对最优模型。

根据优化准则得到表5:

A

AIC=n*ln(er2)+2(未知参数个数)

A

SBC=n*ln「)+ln(n)(未知参数个数)

表5

检验结果表

模型

AIC

SBC

AR⑵

8.872821

8.980350

MA(3)

8.915987

9.056837

山表3可知,无论是使用AIC准则还是使用SBC准则,AR

(2)模型都要优于MA

(3)模型,所以此次实验中AR

(2)模型是相对最优模型。

六、模型预测

在Workf订e窗口点击Range,出现ChangeWorkf订eRange窗口,将Enddata由2008改为2009,点击0K,将Workfile中的Range扩展为1950-2009,以同样的方式将Samp1扩展为1950-2009o然后在Equation框中,点击Forecast,打开对话框,在Forecastsample1!

1输入"19502009”,在Method中选择Staticforecast,其他均为默认,点击0K,即得到预测值。

如图5:

Forecast:

XF

Actual:

X

Forecastsample:

19502009

Adjustedsample:

19522009

Ineludedobservations:

57

RootMeanSquaredError19.39161

MeanAbsoluteError12.83059

0.393875

0.000000

0.194935

0.805065

MeanAbs.PercentError304.5457TheilInequalityCoefficientBiasProportionVarianeeProportionCovarianeeProportion

图5Forecastil程预测效果图

(一)点预测

根据预测结果可知,2009年我国邮路及农村投递线路每年新增里程数约为

9.20万公里。

(二)区间预测

从图5可以看出,2009年我国邮路及农村投递线路每年新增里程数呈下降趋势,且其预测区间在2倍标准差之间。

模型预测的误差比较小。

综合看来,模型的拟合效果比较好。

(二)样本数据的录入。

选择菜单中的Quick/Emptygroup(EditSeries)命令,在弹出的Group对话框中,直接将数据录入,并分别命名为year(表示时间),X(表示社会消费品零售总额)。

(三)时序图。

选择菜单中的Quick/graph…,在弹出的SeriesList中输入z,yearx/z,然后单击〃确定”,在GraphOptions中的Spec辻i中选择〃XYLine”,然后按“确定”,出现时序图,如图1所示:

1,9961,998

YEAR

2,000

2,002

4,000

3.500・

3,000・

2.500・

2,000・

1,500-

500

1,9921,994

1,000-

图1屮国社会消费品零售总额时序图

从图1可以看岀,我国社会消费品零售额同时受到趋势和季节两个因素的影响,且其周期的振幅随着零售总额递增的趋势而加大,即季节与趋势之间有相互作用的关系。

二、拟合模型的选择

从图1的分析可知序列的季节波动的振幅随着趋势的变化而变化,因而可以尝试使用乘法模型或混合模型,在此次实验中使用混合模型拟合序列的发展:

X产S,・(T,+1,)

三、季节调整

(-)计算序列的季节指数

打开X丿了;列窗门,在该窗口中选择Proc-SeasonalAdjust-MovingAverageMethod―OK,即出现12个月的季节因子(季节指数),如表2所示:

表2社会消费品零售额12个月的季节因子表

Sample:

1993M012000M12

Ineludedobservations:

96

RatiotoMovingAverage

OriginalSeries:

X

AdjustedSeries:

XSA

ScalingFactors:

1

1.047729

2

0.997587

3

0.962778

4

0.943209

5

0.947349

6

0.962394

7

0.932064

8

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 时间 序列 实验 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

两人的情感语录.docx

-

人防门吊装方案及安全文明施工规范.docx

-

年级组工作总结.docx

-

人教版地理七年级下册复习提纲11.docx

-

一年级常用成语.docx

-

全县专业招商人员培训班上的讲话.docx

-

建筑摄影现代建筑及几何美学.docx

-

线性代数知识点框架及习题解读.docx

-

英语口语常用21个场景对话可对照汉语翻译.docx

-

压控振荡器原理和应用说明.docx

-

全国二级造价工程师职业资格考试大纲汇编.docx

-

局支部党建工作总结多篇范文与局政治处年终工作总结汇编.docx

-

评语集锦.docx

-

建设项目安全三同时管理制度正式版.docx

-

运动会闭幕式发言稿15篇.docx

-

人教版二年级上册语文期末复习汇总.docx

-

文明上网远离网吧主题班会教案.docx

-

矿井废水处理及回用工程可行性研究报告.docx

-

尿毒症性心肌病尿毒症性心肌症.docx