安徽县域经济实证分析与发展研究.docx

安徽县域经济实证分析与发展研究.docx

- 文档编号:7719480

- 上传时间:2023-01-26

- 格式:DOCX

- 页数:22

- 大小:552.49KB

安徽县域经济实证分析与发展研究.docx

《安徽县域经济实证分析与发展研究.docx》由会员分享,可在线阅读,更多相关《安徽县域经济实证分析与发展研究.docx(22页珍藏版)》请在冰豆网上搜索。

安徽县域经济实证分析与发展研究

安徽县域经济实证分析与发展研究

“县域经济”概念在党的十六大报告提出以后,已被正式列入国家经济建设和经济体制改革的范畴。

安徽是农业大省,全省人口绝大多数在县域,县域经济的发展状况在很大程度上影响着全省经济的整体实力和发展水平。

发展和壮大县域经济是加快崛起进程、构建和谐安徽、实现跨越式发展的一项重要战略举措。

本文通过对安徽县域经济发展历史回顾和现状分析研究,借助主成分分析、基尼系数分解等数量分析方法,对安徽县域进行梯度划分,找出县域经济发展中的“短板”,从量上揭示安徽县域经济差异状况及成因,剖析安徽县域经济发展面临的机遇与挑战,探索县域经济发展的基本途径。

一、安徽县域经济发展比较分析

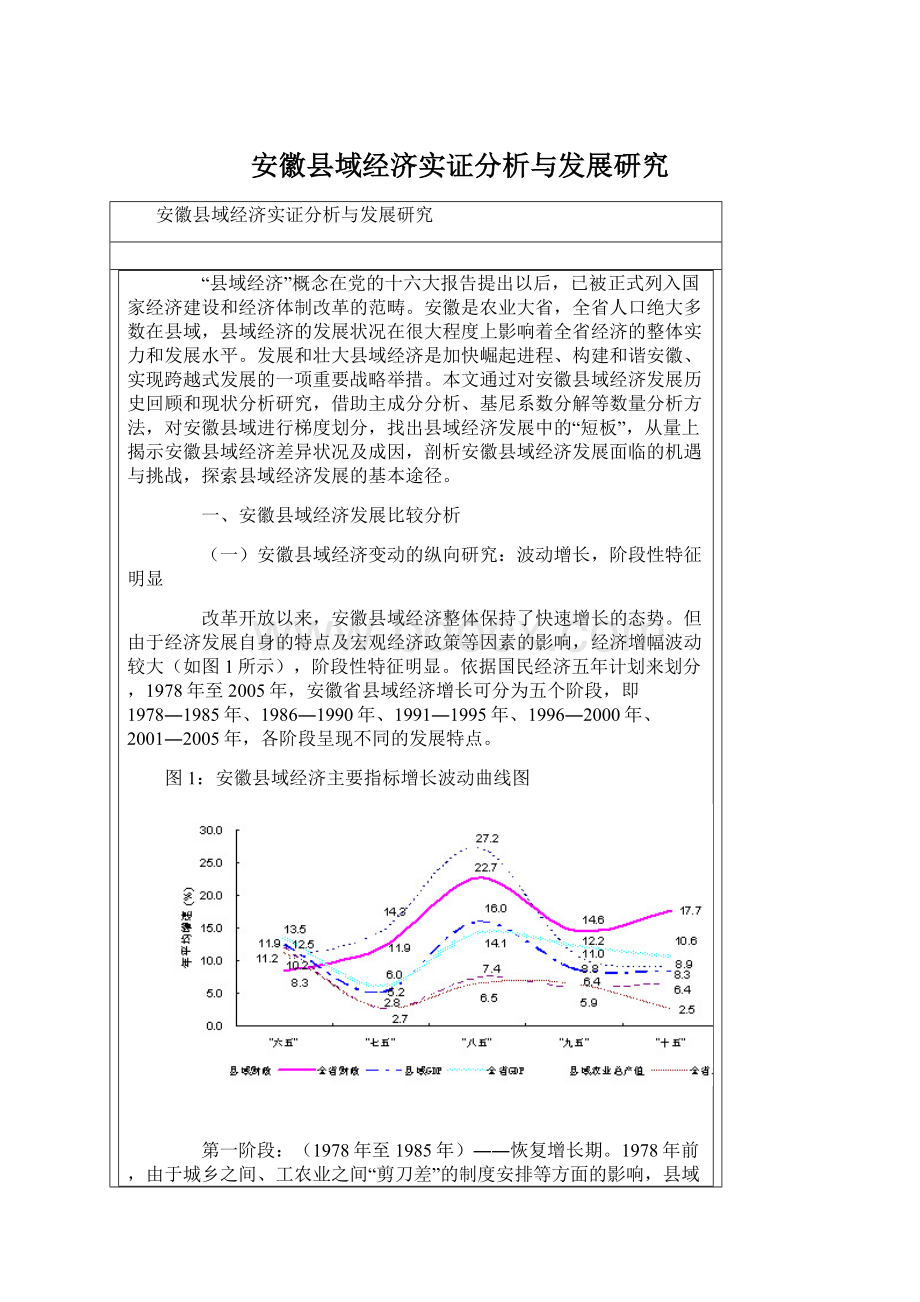

(一)安徽县域经济变动的纵向研究:

波动增长,阶段性特征明显

改革开放以来,安徽县域经济整体保持了快速增长的态势。

但由于经济发展自身的特点及宏观经济政策等因素的影响,经济增幅波动较大(如图1所示),阶段性特征明显。

依据国民经济五年计划来划分,1978年至2005年,安徽省县域经济增长可分为五个阶段,即1978―1985年、1986―1990年、1991―1995年、1996―2000年、2001―2005年,各阶段呈现不同的发展特点。

图1:

安徽县域经济主要指标增长波动曲线图

第一阶段:

(1978年至1985年)――恢复增长期。

1978年前,由于城乡之间、工农业之间“剪刀差”的制度安排等方面的影响,县域经济发展缓慢,举步维艰。

十一届三中全会后,以农村改革为先导,生产力初步释放,有力地推动了县域经济较快的恢复和发展。

1981年到1985年,全省县域GDP年均增长12.5%,比全省低1.0个百分点。

但财政收入增10.2%、农业总产值增11.9%,分别比全省平均高出1.9和0.7个百分点。

改革开放初期,安徽县域经济已经逐步摆脱贫困落后和停滞不前的落后局面,开始朝着良性方向发展。

第二阶段:

(1986年至1990年)――平稳增长期。

“七五”时期,全省经济改革的重点已由农村转向城市,由农业转向工业,由农民转向市民,城乡差距开始拉大,县域经济呈现低速运行的局面。

这阶段,全省县域GDP年均增长仅为5.2%,农业总产值年递增也只有2.7%,与改革开放初期相比,分别减少7.3和9.2个百分点。

第三阶段:

(1991年至1995年)――高速增长期。

尽管在1991年安徽受重灾袭击,县域经济遇挫,但后几年乡镇企业异军突起,不仅促进了一、二、三产业的发展,还从根本上改变了县域经济的结构。

“八五”期间,增速达到顶点,全省县域GDP年均增长16.0%,财政收入增长27.2%,农业总产值增长7.4%,农民人均收入增长19.6%,与全省平均增幅相比,分别高出1.9、4.5、0.9和0.3个百分点。

显然,这是建国以来县域经济发展最稳定、速度最快、效果最理想的五年“黄金期”。

第四阶段:

(1996年至2000年)――增速下滑期。

“九五”期间,安徽经受了亚洲金融危机和严重连续三年水旱灾害等考验,全省县域经济发展回落,增速放缓。

五年间,县域GDP年均增长8.8%,财政收入增长11.0%,农业总产值增长5.9%。

与“八五”期间相比,分别下降7.2、16.2和1.5个百分点;较“九五”期间全省平均水平分别低3.4、3.6和0.5个百分点。

第五阶段:

(2001年至2005年)――相对滞后期。

“十五”期间,相对于周边省份,安徽的县域经济处于滞后期。

2001年至2005年,全省县域GDP年平均增长8.3%,财政收入增长8.9%,分别比全省低2.3和8.8个百分点。

县域GDP占全省的份额由2000年的48.1%下降到的2005年45.9%;县域财政收入所占份额由32.4%下降到21.9%。

(二)安徽县域经济现状研究:

总量扩大,增长动力增强

近年,安徽各地按照科学发展观的要求,认真贯彻落实加快县域经济社会发展的各项举措,抢抓机遇,攻坚克难,县域经济呈现出速度加快、质量提高、效益增加的良好发展态势。

1、经济发展水平:

发展速度加快,总量规模扩大。

2007年,安徽县域面积占全省国土面积的81.7%;县域人口4752.5万人,占全省71.3%,县域平均人口77.9万人。

县域全年完成GDP3491.3亿元,比上年增长14.8%,较全省快0.9个百分点。

县域GDP总量占全省47.5%。

县域GDP平均规模为57.2亿元,比上年增加10.3亿元,与2006年相比,GDP超过60亿元县市由2006年13个增加至27个。

(详见图2)。

图2:

2006、2007年安徽县域GDP频数分布曲线图

2、经济运行质量:

经济效益显著提升,居民收入较快增长。

2007年,县域财政总收入首度突破两百亿,达247.8亿元,比上年增长34.4%,增幅比全省高7.5个百分点。

总量占全省份额由上年的22.6%提高到24.0%,县域财政对全省财政增收的贡献率达29.1%,比上年上升3.5个百分点。

县域规模以上工业实现利润121.3亿元,比上年增长44.9%,增幅比全省高1.6个百分点。

县域在岗职工平均工资18697元,比2006年增长25.6%。

县域农民人均纯收入3439元,增长18.4%。

3、经济增长动力:

需求作用增大,投资增速加快。

2007年,县域实现社会消费品零售总额1027.6亿元,比上年增长17.2%。

县域外贸出口14亿美元,增长40.8%,增幅比上年提高10个百分点。

县域固定资产投资1633.5亿元,比上年增长62.8%,总量占全省份额的36.6%。

县域实际利用外资7.82亿美元,比上年增长62.2%。

4、经济结构调整:

产业结构不断升级,工业支柱作用明显。

2007年,县域全部工业增加值1109.9亿元,比2006年增长27.8%。

县域经济明显地表现为第二产业领先增长的特征,工业在GDP增长中占主导地位。

县域工业增加值占全省的40.3%,对县域GDP增长的贡献率达52.9%,比上年提高8.7个百分点。

县域GDP中三次产业结构由上年的30.2:

35.9:

33.9调整为28.9:

38.6:

32.5,一产比重比上年下降1.3个百分点,二产比重比上年提高2.7个百分点。

(三)安徽县域经济横向研究:

发展滞后,已成为制约全省经济发展的“瓶颈”

安徽县域经济发展从纵向比较取得长足进步,但仍然呈现总体实力不强,发展程度不高,与邻近省份及周边发达省份横向比较,存在一定差距。

1、与周边省份县域经济对比的差异

――经济规模水平低。

2007年,安徽县域GDP3491.3亿元,占全省47.5%,比河南、湖北、山东和江苏分别低23.1、3.3、11.1和4.6个百分点;县域平均GDP为57.2亿元,比河南低41.2亿元,比湖北低3.9亿元,比山东低83.4亿元,比江苏低198.8亿元;人均创造GDP为7346.1元,相当于河南的55.8%,湖北的73.6%,山东的38.5%,江苏的27.1%。

――工业化程度低。

2007年,安徽县域实现工业增加值1109.9亿元,占县域生产总值的比重为31.8%,低于河南19.3个百分点,低于湖北1.1个百分点,低于山东20.2个百分点,低于江苏20个百分点;县域实现人均工业增加值2335.6元,仅相当于河南的37.7%,湖北的70.8%,山东的23.5%,江苏的16.6%。

――财政压力大。

2007年,安徽县域地方财政收入143.3亿元,人均301.6元,比河南低104.3元,比湖北低3.4元,比山东低411元,比江苏低1309元。

――消费市场不旺。

2007年,安徽县域实现社会消费品零售总额1027.6亿元,人均2163.5元。

社会消费品零售总额仅相当河南的38.4%、湖北的51.3%、山东的27.8%、江苏的30.3%,人均社会消费品零售总额比河南低1160.2、比湖北低2162.9元、比山东低3305.0元、比江苏低4756.3元。

2、与全国县域经济平均水平的差异

从县域经济的平均规模比较看:

2006年,全国县域平均人口规模46.4万人,GDP64.7亿元,第二产业增加值27.3亿元,地方财政收入2.28亿元;同年,安徽县域平均人口规模77.1万人,比全国要多30.7万人;GDP为46.9亿元,比全国少17.8亿元;第二产业增加值16.9亿元,比全国少10.4亿元;地方财政收入1.75亿元,比全国少0.53亿元。

从县域经济人均水平比较看:

由于安徽县域人口在全国名列第三,县域人均水平就更低。

2006年,全国县域人均GDP达13938.1元,人均第二产业增加值5869.7元,人均地方财政收入为492.2元,而安徽县域人均GDP仅有6087.6元,人均第二产业增加值2187.3元,人均地方财政收入仅为226.7元,较全国平均水平分别少7850.5元、3682.4元和265.5元。

从与全国百强县平均水平比较看。

据中郡县域经济研究所统计,2006年,全国县域经济百强县(市)的平均规模:

人口81.5万人,GDP268.2亿元,人均GDP为35960元,地方财政一般预算收入13.4亿元,农民人均纯收入6790元。

同年,安徽县域GDP平均值相当于全国百强县的17.4%,GDP最高的无为县(98.3亿元)仅相当于全国百强县的36.7%;人均GDP仅相当于全国百强县的16.9%,人均GDP居全省首位的宁国市(17677元)也只相当于全国百强县的49.2%;人均地方财政收入相当于全国百强县的13.8%,人均地方财政收入居全省首位的宁国市(1290元)只相当于全国百强县的78.5%。

3、县域经济发展滞后成为安徽经济发展的重要制约因素

中国历史上,安徽改革成为典范,率先实行家庭联产承包责任制,拉开了中国经济改革开放的序幕;率先发展个体私营经济,冲破了传统计划经济的樊篱;率先进行农村税费改革试点,催生了免除农业税这一千古变革。

经济持续快速发展,综合省力显著增强。

然而,相对于全国平均水平,特别是与东部沿海地区相比,在经济总量、发展水平、结构变动等方面存在明显差距。

经济总量由1978年的在全国的第13位退至2006年的第15位。

人均GDP与全国平均水平的差距由1978年的135元扩大到2006年的6029元,处于第28位。

排在安徽之后是云南、甘肃、贵州,安徽下滑到全国“锅底”。

中国社会科学院2007年6月发布首部中部蓝皮书《2006年:

中国中部地区发展报告》。

该蓝皮书指出,与长三角、环渤海和珠三角经济发展水平相比,中部在全国的经济地位显示出下降趋势,中部GDP增长速度达虽然略高于全国平均水平,但是却远低于环渤海和珠三角。

中部蓝皮书指出,近几年,在国家大开放政策和扩大内需政策的影响和带动下,中部地区呈现出快速发展的趋势。

然而,与其他经济板块相比,中部地区的相对发展水平和发展速度却明显落后。

其中与东部地区的差距越来越大,与西部的差距越来越小,甚至在某些方面还呈现出落后于西部的态势。

中部蓝皮书指出,安徽GDP总量和增长速度均居中部六省第4位,但人均GDP却居中部最末位。

在其经济发展的制约因素中,县域经济发展滞后成为重要因素。

安徽能否在中部六省率先崛起一定程度上取决于县域经济的发展状况。

二、安徽县域经济发展梯度划分

本课题通过选取若干指标,借助数量分析方法,研究安徽县域经济发展梯度水平的差异状况,找出全省县域经济发展的薄弱区域,以探求协调发展的途径。

1、研究模型、指标选择。

多指标体系的综合评价及类型划分处理方法有很多,如主观权数法、层次分析法、赋权评价法、主成分分析法、因子分析法、聚类分析法等。

由于划分县域经济梯度的部分指标之间(如人均GDP与人均消费品零售额之间、GDP与人均邮电业务量之间)存在密切的相关性,为消除自变量共线性问题,使划分结果更加客观、合理,本文运用SPSS统计分析系统,采用主成分分析法对各县域进行梯度分区。

根据数据指标的可获得性、全面性、可比性、前瞻性、可操作性等原则以及广义梯度推移理论,我们从经济发展水平、经济发展效益、经济发展速度、产业结构等方面选取了以下指标:

①GDP总量、人均GDP、在岗职工平均工资、地方财政收入、固定资产投资总额、人均消费品零售额、二三产业增加值占GDP比重等7个指标反映经济综合实力;

②等级以上公路里程数、每百人拥有电话数2个指标反映自然优势与基础设施;

③金融机构贷款余额反映金融服务能力;

④单位GDP财政收入、单位GDP财政支出2个指标反映政府管理能力;

⑤工业经济效益综合指数和第三产业增加值比重2个指标反映产业与企业竞争力;

⑥一产增加值、农民人均纯收入2个指标反映农村与农户竞争力;

⑦科教文卫支出占GDP比重、公共图书馆图书总藏量、每万人拥有专利申请数3个指标反映人力资源与科技教育;

⑧GDP比上年增长反映发展活力与潜力;

⑨出口比率、人均实际利用外资额2个指标反映对外交流程度;

⑩人均财政支出、工业企业达标排放率2个指标反映社会保障及环境能力。

2、县域综合梯度值的计算。

根据24项指标,对全省61个县市2007年指标数据进行主成分分析。

结果如下:

表1KMOandBartlett'sTest

表1给出了观测变量KMO检验和Bartlett检验结果,从表中可以看出,经过Barlett球形检验,其F值为0.000,表明各地经济发展状况数据来自正态分布总体,可以做进一步分析;而KMO统计量为0.762,大于0.7,说明主成分分析的效果较好,主成分分析的适用性通过。

表2TotalVarianceExplained

ExtractionMethod:

PrincipalComponentAnalysis.

从表2中的解释方差看,前八个主成分累计贡献率大于85%,可以认定这八个主成分基本保留原有数据信息,能基本反映各县经济实力情况,故提取前八个主成分进行分析。

根据主成分载荷矩阵,可以计算主成分系数向量。

第一主成分主要反映的是平均指标的信息,包括人均GDP、在岗职工平均工资、人均社会消费品零售总额、农民人均纯收入、人均财政支出等;第二主成分主要反映的是宏观经济数据,包括GDP、一产增加值、金融机构各项贷款余额;第三主成分反映的是GDP增长率、单位GDP财政支出等方面的信息;第四主成分反映了三产方面信息,包括三产增加值比重以及公共图书馆图书总藏量等;第五主成分反映了经济外向度方面的信息,包括出口比率和人均实际利用外资额;第六主成分反映了基础设施方面的信息,包括每百户居民拥有电话数和等级公路里程;第七和第八主成分则分别反映了每万人拥有专利申请数和工业效益方面的信息。

最后利用主成分函数和综合主成分公式,以各主成分的贡献率占累积贡献率的比重为权数,求出61个县市的县域综合梯度值。

表3安徽县域综合梯度值

4、县域梯度划分及分析。

根据F值的大小排序,将梯度值F大于1的县(市)划归为第一梯度,F值在0到1之间的县(市)划归为第二梯度,F值在-1在到0之间的县(市)划归为第三梯度,F值小于-1的县(市)划归第四梯度,这样就将全省61个县(市)分为四个梯度层次。

根据四类梯度区划分,计算出区2007年分析指标的平均值(见表4)。

表4四类梯度经济指标平均规模(均值)

梯度划分表明,安徽县域间经济社会发展总体差异较大,第一、二梯度县是全省经济最发达地区,尤其是第一类,各项经济指标遥遥领先;第三梯度县属于经济中等发达地区,但部分县市社会发展指标处在全省中上水平,经济活力和发展潜力较强;第四梯度为经济相对落后地区,大多数指标与第一、二类差距较大。

现分述如下:

第一梯度划分及分析:

包括宁国市、繁昌县、无为县、肥西县、当涂县、肥东县、天长市、广德县、芜湖县、凤台县和桐城市,共11个县(市)。

主要分布在沿江、沿边、资源富集区,承接周边省会城市和东部发达城市的经济圈辐射,区位优势明显,工业民营经济基础雄厚,特色产业发展迅速,产业聚集效应显现,强力带动了地区经济的发展。

其县域经济发展特点:

一是经济总量较大。

2007年,该类地区县域GDP达962.5亿元,超过全省61个县域经济总量的四分之一;地方财政收入达到52.8亿元,占县域地方财政收入的36.8%;出口总额6.2亿美元,占全省县域出口额总量的44.2%。

对全省县域经济的贡献十分突出。

二是活力较强。

2007年,该类地区人均GDP为12585元,超出全省平均水平71.3%,是第四类地区的2.5倍;人均财政收入1323.8元,是全省平均水平的2.5倍。

三是环境良好。

距离大中城市较近,网络通信等设施发达,技术水平、教育水平、劳动力素质较高,受到各类投资者的青睐。

四是工业主导。

11个都是工业主导型县市,产业层次较优,工业化水平较高,其中、繁昌、凤台、天长、肥西和芜湖二产比重均超过50%,分别为60.5%、57.8%、53.7%、52.9%和52.2%。

宁国、当涂、肥东、桐城、无为等地二产比重也在45%至50%之间。

五是发展全面。

该类县(市)不仅经济发展势头好,而且社会不断进步,生态环境良好,人民生活水平也显著提高,2007年在岗职工平均工资为22599元,农民人均纯收入达到4918元,比全省县域平均水平分别高出3753元和1238元。

第二梯度划分及分析:

包括铜陵县、长丰县、南陵县、霍山县、怀宁县、和县、枞阳县、歙县、郎溪县、颍上县和来安县,共11个县。

主要分布在沿江经济区和皖南旅游区。

与其它几类地区相比,平均辖区面积和年末总人口都是最少,但地方财政收入、GDP增长率在四类地区中都居第二位,人均指标如人均GDP、人均利用外资额、人均社会消费品零售总额、农民人均纯收入和人均财政支出也都位列第二,并高于全省平均水平。

二、三产业增加值占GDP比重达76.9%。

人均实际利用外资额21.8美元,比全省平均水平高出32.3%。

该类地区虽都属工业主导型县市,但产业特色、优势带动作用不强,产业集聚功能有待强化。

第三梯度划分及分析:

包括霍邱县、濉溪县、凤阳县、全椒县、怀远县、含山县、绩溪县、泾县、庐江县、涡阳县、青阳县、休宁县、祁门县、舒城县、蒙城县、潜山县、东至县、太和县、宿松县、寿县、五河县、黟县、萧县、明光市、定远县、界首市和岳西县,共27个县(市)。

涵盖了皖北平原、江淮丘陵、沿江圩区和皖南皖西山区等多个区域,平均辖区面积最大,年末总人口也较多,在四类地区中位居第二,而各项主要经济指标多居第三位,除人均社会消费品零售总额和一产增加值等指标高于全省平均水平外,多项指标在全省平均水平之下。

服务业主导型县市占9个,工业主导型县市10个,县域工业发展水平和效益均有待提高。

2007年,其规模以上工业主营业务收入平均为28.1亿元,在四类地区中位居第三,而工业企业达标排放率在四类地区中最低。

实际利用外资额比前两类地区明显减少,分别只达到其平均水平的28%和58%。

由于该类地区县多为服务业主导型,因此这类第三产业增加值占GDP的比重达34.7%,居四类地区之首。

第四梯度划分及分析:

包括固镇县、望江县、砀山县、金寨县、旌德县、泗县、太湖县、灵璧县、临泉县、石台县、利辛县和阜南县,共12个县。

位于皖北平原、皖南和皖西山区,平均所辖面积在四类中排在第二,人口密集,区内各县多为人口大县,年末平均人口在四类地区中位列第一。

工业化水平低,传统产业比重偏高,粗放型增长特征明显。

农业在该类县域经济中的基础地位十分突出,一半为农业主导型县市。

主要特点:

一是县域农业经济特征明显,产业是以农业为主。

2007年该类县域农林牧渔业总产值平均达到34.9亿元,超出全省平均水平18.5%,一产增加值占GDP比重41.5%,比全省平均水平高12.6个百分点;二是农产品产量在全省占有较大优势,除粮食平均产量小于第三类地区外,棉花、油料、肉类等农产品产量在四类地区中均居首位,超出全省平均水平;三是地方经济实力不强,农业的脆弱性明显,2007年县域人均GDP5048.1元,仅为全省县域平均水平的68.7%,农民人均纯收入为2758.2元,在四类地区中居最末位,县域地方财政收入平均为1.1亿元,仅相当于全省平均水平的45%,还不到第一类地区的四分之一,农业遭受自然灾害的频率高,县域财政支出是自身财政收入的6.4倍,依靠上级财政转移支付的缺口大。

县域乡镇企业和支柱产业也比较少,缺少带动当地县域经济发展的动力。

三、安徽县域产业结构差异影响因素分析

县域经济发展系统是一个由经济、社会、生态环境等要素构成的复杂系统,而各要素之间的相互作用、相互制约的关系反映了县域经济发展的整体状态和变化趋势。

县域梯度经济差异是多种因素综合影响的结果,但最终还是体现在产业发展优势之上。

(一)安徽县域产业结构现状

近年来,通过各地采取措施推进产业结构优化升级,安徽县域经济结构的发生了较大变化。

2007年,县域GDP中三次产业结构由2002年的37.5:

30.1:

32.5调整为28.9:

38.6:

32.5,一产比重比2002年下降8.6个百分点,二产比重提高8.5个百分点,三产比重维持原状。

按照经济发展的客观规律,国民经济中三大产业结构合理化进程分为四个阶段,分别是:

“123”、“213”、“231”、“321”,说明安徽县域经济产业结构通过优化升级,已由原始的第一阶段“123”推进到第二阶段“213”。

2007年安徽县域61个县市三次产业构成状况可分为三种类型:

1、一产比重最大的农业主导型。

共14个县市,比2006年减少2个,比2002年减少20个。

包括灵璧、临泉、泗县、定远、砀山、五河、阜南、固镇、明光、萧县、怀远、寿县、宿松、庐江等县市。

主要分布在淮北地区和江淮地区之间,地理位置相对远离省内各大中城市、交通较不发达地区和部分粮棉种植基地县。

14个县中,一产比重占40%以上有8个县,其中灵璧、临泉、泗县一产比重分别达到50.5%、47.2%和47.0%。

2、二产比重最大的工业主导型。

共34个县市,比2006年增加7个,比2002年增加18个,它们大都地理位置优越,工业发展较快,是推动全省工业发展的一支劲旅,其中繁昌、霍山、凤台、天长、铜陵、肥西、芜湖、郎溪、南陵、当涂等10个县市二产比重高达50%以上。

另外,宁国、无为、桐城、肥东、长丰、怀宁、歙县、岳西、来安、枞阳、潜山、广德、颍上、青阳、石台、界首、全椒、绩溪、含山、和县、旌德、凤阳、太和、濉溪等24个县市二产比重均大于一、三产。

3、三产比重最大的服务先导型。

共13个县市,比2006年减少5个,比2002年增加2个。

包括祁门、利辛、休宁、泾县、黟县、太湖、舒城、涡阳、蒙城、金寨、东至、望江、霍邱等。

其中祁门、利辛、休宁和泾县三产比重达40%以上。

图3:

2002、2006、2007年安徽县域产业类型转换情况图

(二)用基尼系数法对县域产业结构对GDP影响分解

将安徽61个县域历年的GDP分为3个分项,即第一、第二和第三产业增加值,并以分项产业增加值由低到高进行排序,分别计算每项增加值来源在总的GDP中的比重和集中率。

用Yj、Gj、Cj分别表示第j分项增加值占GDP的比重、集中率、对总差距的贡献率。

1、分别计算三次产业增加值的集中率。

计算公式为:

其中:

Pi为各县域人口占总人口的比重,Wij为第i县域第j分项产值占第j分项总产值的比重

2、计算总基尼系数G。

它是三次产业增加值集中率的加权平均数,权数是各产业增加值占当年GDP的比重。

分项增加值的集中率Gj小于总的基尼系数G,则表示该项增加值一直发挥着均等化、缩少总差距的作用;Gj大于G,则表示该项增加值一直发挥着不均等扩大、加大总差距的作用;Gj等于G,则表示该项增加值的分布类似于GDP,对总差距不扩大也不减少。

根

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 徽县 经济 实证 分析 发展 研究

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

-

外研版小学英语三年级下册单词音标表.doc

-

名词归类复习.doc

-

小学英语期末试卷分析.doc

-

开心学英语六年级下册综合练习题.doc

-

人教版四年级上册英语期末测试听力及答案.doc

-

小学英语特殊疑问句专题练习.docx

-

人教版小学英语五年级英语下册第二单元测试题(附听力答案).doc

-

四年级下册英语期中词汇语音练习.doc

-

人教版新起点小学英语(词汇)1-6年级.doc

-

外研社一年级起点五年级上册短语复习(连线).doc

-

开心英语六年级下册3-6.doc

-

PEP三年级下册英语单词和重点句子总结.docx

-

人教版四年级英语下册第3单元复习练习题.docx

-

人教版小学英语四年级上册单词表.doc

-

小学生学习动机调查问卷.doc

-

《建设项目工程总承包合同示范文本试行》GF0216.docx

-

人教版英语五年级下册unit1-2单元检测题.doc

-

怎样克服小学英语教学中的两极分化现象.doc

-

pep三至六年级英语句子汇总.doc