物料分类账详解(S4-HANA修订版).docx

物料分类账详解(S4-HANA修订版).docx

- 文档编号:76823

- 上传时间:2022-10-02

- 格式:DOCX

- 页数:19

- 大小:3.78MB

物料分类账详解(S4-HANA修订版).docx

《物料分类账详解(S4-HANA修订版).docx》由会员分享,可在线阅读,更多相关《物料分类账详解(S4-HANA修订版).docx(19页珍藏版)》请在冰豆网上搜索。

物料分类账详解(S4HANA修订版)

一、业务介绍:

中国会计准则规定,对存货的核算必须采用历史成本法(即实际成本法).如果企业采用计划成本法或者定额成本法进行日常核算的,应当按期结转其成本差异,将计划成本或者定额成本调整为实际成本。

物料的明细分类账平行于总账,每个物料在物料分类账中都视同一个明细科目,系统自动在该明细分类账中记录所有和该物料有关的业务从而可以按照期间计算该物料的实际成本(周期单位价格PUP即月末加权平均价)

二、物料分类账的差异分摊原理

(一) 启用物料分类账的意义

各期间记录差异和分摊差异,在期末分摊差异后还原物料的实际成本。

(使用的标准价的月末还原实际成本所产生的凭证次月要冲销,S/4必须启用物料账,但可以不结算。

)

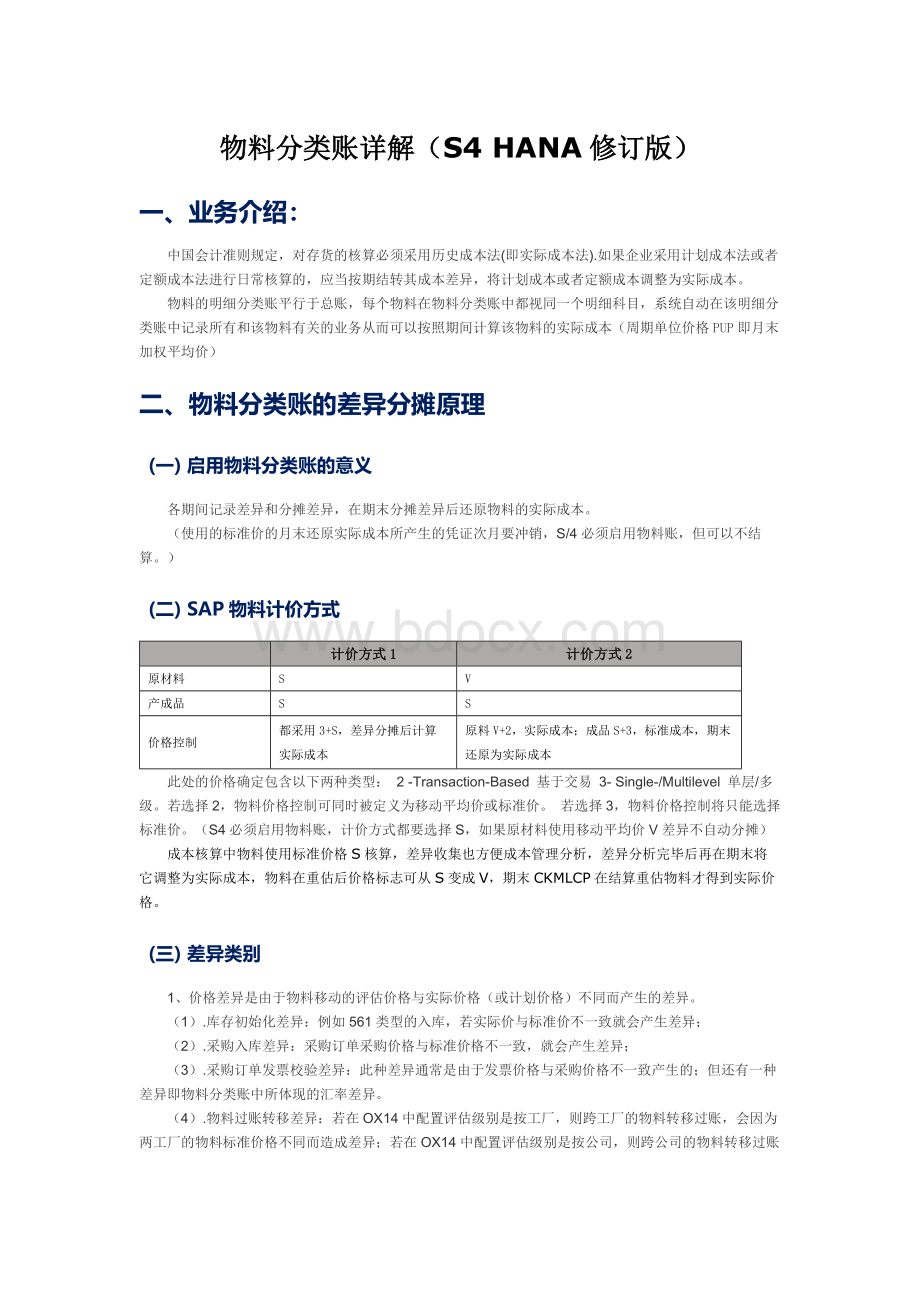

(二) SAP物料计价方式

计价方式1

计价方式2

原材料

S

V

产成品

S

S

价格控制

都采用3+S,差异分摊后计算实际成本

原料V+2,实际成本;成品S+3,标准成本,期末还原为实际成本

此处的价格确定包含以下两种类型:

2-Transaction-Based基于交易3-Single-/Multilevel单层/多级。

若选择2,物料价格控制可同时被定义为移动平均价或标准价。

若选择3,物料价格控制将只能选择标准价。

(S4必须启用物料账,计价方式都要选择S,如果原材料使用移动平均价V差异不自动分摊)

成本核算中物料使用标准价格S核算,差异收集也方便成本管理分析,差异分析完毕后再在期末将它调整为实际成本,物料在重估后价格标志可从S变成V,期末CKMLCP在结算重估物料才得到实际价格。

(三) 差异类别

1、价格差异是由于物料移动的评估价格与实际价格(或计划价格)不同而产生的差异。

(1).库存初始化差异:

例如561类型的入库,若实际价与标准价不一致就会产生差异;

(2).采购入库差异:

采购订单采购价格与标准价格不一致,就会产生差异;

(3).采购订单发票校验差异:

此种差异通常是由于发票价格与采购价格不一致产生的;但还有一种差异即物料分类账中所体现的汇率差异。

(4).物料过账转移差异:

若在OX14中配置评估级别是按工厂,则跨工厂的物料转移过账,会因为两工厂的物料标准价格不同而造成差异;若在OX14中配置评估级别是按公司,则跨公司的物料转移过账,会因为两公司的物料标准价格不同而造成差异(通常跨公司调拨也会视同销售和采购业务进行,若如此其差异如前2、3的差异);

(5).标准价格变更差异:

MR21/MR22或CK40N(CK11N)、CK24,以及CKMPRPN、CKME等方式的价格变更,都会造成差异(一般不允许修改标准价);

(6).生产环节结算差异:

生产订单的报工、生产收货都是按照标准价格或计划作业价格计算成本,在订单结算环节,会结转将投入与产出的差异(WIP也可以承担差异);此差异包括材料差异和制造费用(不同作业类型)差异;

(7).其他类型业务差异:

如退货、特殊库存间转储等。

2、因汇率产生的差异

价格差异又分类单层价格差异和多层价格差异,单层差异是由于物料本身而产生的差异;多层差异是由来自于物料所处BOM的下层物料的差异而引起的该物料的差异。

(S4不再区分多层单层)

(四) 差异分摊逻辑

差异从期初库存和入库中收集,按物料及数量在消耗与期末库存之中分摊

下图可以说明这两个原则:

业务

业务分类

数量

单级价格差异

多级价格差异

总价格差异

汇率差异

进

期初库存

840.56

-160,095.42

56,859.85

-103,235.57

00000000

收入

38,791.71

-2,401,261.76

8,861,125.84

6,459,864.08

00000000

销

消耗

39,547.01

-2,555,846.99

8,898,800.63

6,342,953.64

00000000

期末库存

85.26

-5,510.19

19,185.06

13,674.87

00000000

(五) SAP账相关表

1、MLDOC物料账凭证

2、事务码CKMREP修复物料账的三个表格(RCKM_REP_TABI0F通过改标准程序,可以使CKMREP直接保存),S4可通过FCML_MLMASTER查询

CKMLPP物料分类账期间汇总记录数量

CKMLPR物料分类账:

价格

CKMLCR物料分类账:

期间汇总记录值

3、CKMLPRKEPH价格的成本组件分割(标准价与实际价)

4、KEPH成本构成

5、MLAUFKEPH单层差异

6、CKMLKEPH多层差异(S4已取消)

7、MLDOCCCS物料账凭证的成本分割表

注:

表T882中可以看到各公司代码启动的各种账套。

FCMLHELP物料账帮助台

若CDS视图FCML_REP_V没有期初数(Category='AB')、期末数(Category='EB'),此时在视图FCML_REP_AB_EB_V没有数据,需要执行程序FINS_GENERATE_FISCAL_PERIOD或事务码OB_FCAL增加表FINSC_PERIOD。

三、 物料账ML的主要功能:

(一)期末差异分摊(图1-4来源于网络)

使用ML可以将物料采购产生的采购价格差异、生产过程中产生的生产成本差异、物料价格变更引起的价格变更差异(S4不再区分多层差异和单层差异)分摊出去。

差异分摊的方法:

如果当期差异很大,原则上不允许全部转入销售成本,否则严重影响当期损益,而应在在产品,产成品和销售成本间按比例分摊。

在ML中使用实际成本核算(Actualcosting),相关物料的价格控制必须是S(即标准价),价格确定必须是3,期间发生业务时使用标准价格核算物料的各种交易,差异都被记录在ML(表MLCRF)中.

在物料账结算差异结算后,(过账前一步)可以选择使用实际价格重估或不重估当期库存,如果选择重估计库存,则当期物料主数据的价格控制自动从S到V,产生的会计凭证是:

Dr:

库存 (OBYC->BSX)如果不重估物料则使用OBYC-LKW科目.

Cr:

单层差异 (OBYC-PRY科目,S4已废弃)

多层次差异 (OBYC-PRV科目)

在下个月初该凭证则被冲销回,

在标准价格不变的情况下,差异分配只是在各种差异在销售成本和存货之间进行分配,由存货承担的差异依然留在差异账户中并带到下期期初,并未做到“实际成本还原”。

在物料分类账中,由存货承担的差异是可以全部还原到存货中,如果以上期的周期实际价做下期的标准价并且重估物料,则下期期初没有任何存货差异,如图1和图2(Tcode:

CKM3),并且使用ML的的ActualCostcomponentSplit功能也可做到根据成本组件进行“成本还原”。

图1中表示物料60000056在2007/08期物料分类账结算完后的画面,启动物料账后,CKM3可以非常方便地分析每个物料在某期间初始库存和期初差异(差异包括价格差异和汇率差异)、本期所有的收货收据,本期所有的消耗在消耗类别下和期末库存,上图中,没有初始库存没有差异,本期没有收货,价格差异64394.32元是后勤发票校验差异,所有有金额没有库存数量,

物料的差异分配公式是:

期初差异+∑本期收货差异=∑本期消耗差异+∑期末库存承担的差异

期初差异和收货差异在本期消耗和本期期末库存间分摊,差异分摊的依据是消耗和期末库存的数量,所以,本例中期末库存的差异是40195.28=64394.32*(5204/(5204+3133))。

在图1-[5]中,注意价格控制标志已经是V,即平时使用标准价29496752.14/10000元/吨,

在月末加权平均价还原为29573991.33/10000元/吨,满足了平时标准价格计算抛出差异,期间还原为实际成本。

第8期物料分类账结算时针对该料产生一正一反两张凭证。

重估物料,将标准价格控制S改成V,结算凭证如下:

Dr:

原材料 40195.28 (数量5204)

->平时标准成本少计,期末加上这部分,因为价格控制已经是V,则8月份期末价格是29573991.33/10000元/吨.

Cr:

材料采购差异40195.28(数量5204)

Dr:

物料消耗24199.04(数量3133)

Cr:

材料采购差异24199.04(数量3133)

将第8期的材料采购64394.32在消耗和期末库存间分完,如果是生产性的物料消耗层层上转后反应到产成品的销售成本和期末库存上去,不需要再冲回。

而第9期期初将冲回期末存货差异部分,在物料分类账结算时和第8期的结算凭证同时产生,如果第9期依旧使用以前的标准价格(差异摊销至期末库存,实际单价发生变化),则冲回的会计分录如下,如图2:

Dr:

材料采购差异40195.28

Cr:

原材料 40195.28*

系统还提供一种方法是不重估计物料,将差异不分配到物料而是一中间科目(OBYC-LKW定义)。

图2中,在第9期间的标准价格依旧是8期的标准价格,所以差异是40195.28=5204*(29573991.33/10000-29496752.14/10000),如果第9期的标准价格设置为第8期的周期单位价格,则第9期间的期初差异将为0。

也就是说,第8期在重估物料后期末实际价格为29573991.33/10000元/吨,期末库存价值15390305.09,如图1显示的当前库存值,存货价值为而第9期依旧使用标准价,标准价格是29496752.14/10000,期初库存价值为15350109.81,如图2显示的当前库存值,相当是进行了一次价格变更,在9期期初显示差异,除非将上期的期末实际周期价格做为下期的标准价格。

标准价也可以在物料分类账结算前通过成本估算(Tcode:

CK40N)标记发布为计划价格,同样,在上期物料分类账结算时下期自动冲回的期初价格差异金额则通过以下公式计算:

冲回下期期初价格差异金额=(下期标准价格-上期期末周期价格)*下期期初库存数量。

(二)实现产品的成本还原

“成本还原”指的是将产品在产品半成品,把所耗上一步骤的综合成本还原为按原材料、人工、折旧费、其他制造费用等最终原始成本项目反映的成本信息。

当物料账激活实际成本组件划分后,可以直观的在(Tcode:

CKM3)中基于成本组件进行展示,如下图3.

图3-[1]显示ML使用了3个货币类型,选择图3-[2]的成本组件,系统显示成本组件(OKTZ定义),在SAP系统中还可以将费用分成固定和变动两部分,如图3-[3]。

如果在S/41611第二个版本之后启用CKM3A(查询各成本中心作业类型计划价格与实际价格,同时废弃CON2重估功能)功能如下图,则可以通过事务码CKMLQS查询产品的多级成本还原,具体配置见后台配置部分。

也可以实现实际成本组件传输至CO-PA利润分析模块,在CO-PA建立标准成本和标准成本部件值字段,平时销售时的成本是标准成本,同时也传输标准成本部件值到CO-PA,工单的结算参数文件中设置“PA传输结构”比如传输结构CO,然后Tcode:

KEI1制作传输结构CO,如图4。

有两种方式传送产品的差异(即生产成本结算差异)到CO-PA:

方法一:

如图4-[5]中的结算参数文件不设置PA传输结构,总差异通过会计科目传送到PA,步骤是Tcode:

OKB9为该科目定义默认的成本对象为PSG,二是图4-[1]中在系统默认的MM/FIPA传输结构FI设置一分配行,源的成本要素是生产成本结算差异科目,源选择图4-[2]的”成本/收入

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 物料 分类账 详解 S4 HANA 修订版

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第二章-传统相机的性能与种类.ppt

第二章-传统相机的性能与种类.ppt

三级健康管理师题库(附答案).docx

三级健康管理师题库(附答案).docx

-

房屋租赁合同范本(有法律效益).docx

-

合作协议书中(英文)版.docx

-

人音版小学三年级上册音乐教案.docx

-

餐饮店合股投资协议书.docx

-

城市综合管廊特点及设计要点解析.docx

-

机械助理工程师个人工作总结.docx

-

建设单位会议管理办法.docx

-

国有企业在“一带一路”中的发展路径.docx

-

幼儿园与家长签订的安全责任书.docx

-

2018年助理值班员职业技能竞赛专业知识考试试题及答案.docx

-

初中物理学科的核心素养.docx

-

军训结束教官讲话稿范本.docx

-

人教版新起点五年级英语上册全册教案.docx

-

唱歌跑调怎样办,唱歌超难听怎样办.docx

-

某拟提拔干部近三年工作总结.docx

-

最美教师事迹材料.docx

-

广播电视概论第一章绪论.pptx

-

质量管理体系考试试题及答案2.docx

-

《串联和并联》练习题.pptx

-

高端装备制造项目可行性研究报告.docx

-

新教师入职培训心得体会(9篇).docx

-

最新部编版三年级上册语文第8课《卖火柴的小女孩》教案第3单元教学设计.docx

-

2019年初级保育员理论知识考试真题及答案.docx

专业分包合同风险控制要点一览表 - 副本.rtf

专业分包合同风险控制要点一览表 - 副本.rtf

-

2019年最新主题教育围绕“四个对照”“四个找一找”在专题民主(组织)生活会个人对照检视检查研讨材料.docx

-

2018年度公司培训计划方案.docx

-

企业债券发行法律服务意向书---律所整理.docx

-

2019年事业单位法律知识考题及答案解析.docx

-

2019-2020学年人教版(新起点)英语五年级上册全册教案.docx

-

轨道焊接方案.docx

-

吉林省医疗产业信息服务平台建设项目Word文档下载推荐.docx

-

最美孝心少年事迹8篇文档格式.docx

-

范文理论学习心得10篇Word文档下载推荐.docx

-

湖北省咸宁市四校届高三联考理科综合试题Word格式.docx

-

高三优秀议论文作文1200字5篇文档格式.docx

-

高中开学典礼学生代表发言稿Word文档格式.docx

-

疾病的七个阶段Word文档下载推荐.docx

-

5722f0fa0db4bWord文件下载.docx

-

《中国近代史纲要》18年在线满分作业Word下载.docx

-

度小学语文教师个人工作计划Word文件下载.docx

-

常考文言实词虚词Word文档格式.docx

-

高中英语初高中衔接课程第六章动词的时态与语态教案Word文档下载推荐.docx

-

尔雅创新创业大赛赛前特训课后作业精编版Word格式文档下载.docx

-

护士长竞聘演讲稿Word文件下载.docx

-

初中体育考试标准Word文档格式.docx

-

春节员工慰问信完整版Word文档格式.docx

-

机械专业面试技巧Word格式文档下载.docx

-

2施工用水Word文件下载.docx

-

露天矿山安全管理规章制度全Word文件下载.docx