货厢及车架生产项目建设可行性研究报告.docx

货厢及车架生产项目建设可行性研究报告.docx

- 文档编号:7649239

- 上传时间:2023-01-25

- 格式:DOCX

- 页数:76

- 大小:492.22KB

货厢及车架生产项目建设可行性研究报告.docx

《货厢及车架生产项目建设可行性研究报告.docx》由会员分享,可在线阅读,更多相关《货厢及车架生产项目建设可行性研究报告.docx(76页珍藏版)》请在冰豆网上搜索。

货厢及车架生产项目建设可行性研究报告货厢及车架生产项目建设可行性研究报告货厢及车架生产项目建设可行性研究报告附表1新增主要设备表2建设投资估算表附图:

1总平面布置图1总论总论1.1项目名称及建设单位项目名称及建设单位项目名称:

*制造厂有限公司*公司货厢及车架生产项目建设单位:

*制造厂有限公司*公司1.2可行性研究的依据可行性研究的依据a国家汽车产业发展政策;b机械工业部汽车工业*规划设计研究院与承办方签订的咨询合同;c国家和地方有关法律、法规;d建设单位和当地政府提供的与本项目有关资料。

1.3项目提出的背景及投资的必要性项目提出的背景及投资的必要性1.3.1项目提出背景1.3.1.1宏观背景从国际形式看,国际政治形势总体将保持稳定。

和平、合作与发展仍是时代的主题。

世界经济市场化、全球化趋势没有改变,但全球金融危机给世界经济带来了深重影响,面临着诸多不稳定、不确定因素。

经济复苏将是一个缓慢曲折的过程。

世界经济发展的模式和动力将面临重大调整,以新能源和低碳经济为主要内容的绿色经济,将重塑国家和地区经济竞争力,全球经济将进入一个创新密集的时代,产业发展将迎来新一轮变革,为带动我国产业转型升级和提高国际分工地位提供有利契机。

从国内形式看,“十二五”期间,我国仍将处于重要的战略机遇期,工业化、城镇化、信息化加速推进,宏观调控手段更加成熟,经济发展向好的态势得以保持。

同时,“十二五”也是我国全面建设小康社会的关键时期和深化改革、转变经济增长方式的攻坚时期,国家将进一步加快体制机制改革和结构调整,着力推动经济发展方式的转变,以解决国内经济长期失衡的局面。

为此,“十二五”时期,国家将调整经济结构由过度倚重外需转向注重内需,使内需结构由倚重投资拉动转向倚重消费拉动,投资结构由“高能耗、高污染、资源性”产业转向节能、环保产业,着力发展绿色经济和低碳经济,注重发展现代生产性服务业和高新技术产业,通过增强创新能力,培育战略性新兴产业,优化经济结构。

通过转变对外经济发展方式,形成国际合作和对外竞争的新优势。

制定更加具有针对性地促进中西部地区发展的优惠政策,大力推动内陆地区积极承接国际国内产业的转移,制定积极向纵深推进对外开放战略,进一步增强中西部地区经济活力,通过优化生产力布局,发挥地区比较优势,促进区域协调发展,推动国家实现产业结构的优化和升级。

1.3.1.2行业背景我国汽车产业经过改革开放30多年的快速发展,已经成为国民经济重要的支柱产业。

2009年我国汽车市场销售1364.5万辆,第一次超过美国成为全球最大的汽车销售市场,2010年我国汽车产销达到1826.47万辆和1806.19万辆,超过美国历史最高水平,进一步巩固了全球产销第一的市场地位,实现了向汽车工业大国的转变。

统计数据显示,2009年,我国汽车工业增加值占GDP的比重已经达到2.29%,如果加上其对上下游行业的带动,汽车产业对国民经济的拉动作用将超过10%;我国汽车工业从业人数约300万人,汽车相关产业从业人数超过3000万人,占到全国城镇就业的1/8。

但是,应当看到我国汽车工业尤其是乘用车产业快速发展的主要途径还是依靠合资合作与技术引进为主。

将国外汽车公司的成熟技术、管理和品牌直接植入到中国汽车企业,虽然在短期内企业效益和整体实力获得了快速的提升,但是,从长远看,导致国内主要汽车集团研发投入不足,仅仅依靠模仿创新、合作开发或委托开发等模式进行新产品、新技术的研发,严重抑制了企业自主创新能力的培育和成长,形成了国内企业国际化竞争实力不强、产品相对滞后、技术水平不高、产业自主创新和自主品牌发展体系不健全、国际市场开发力度不够等诸多结构性问题。

针对当前我国汽车工业发展现状和存在诸多问题,2009年初,国家颁布了汽车产业调整和振兴规划,明确提出“要加快产业结构调整,推动产业结构升级,发展自主品牌,培育和提升自主创新能力”。

2011年国家起草的“十二五”汽车产业布局和结构调整规划中又进一步明确提出了“形成具有国际竞争力的企业集团”、“培育创新能力、掌握核心技术、发展自主品牌”、“支持企业实施走出去战略,扩大国际市场”、“是我国汽车产业由大变强”等发展任务和目标,同时,也进一步明确了我国汽车产业的未来发展方向。

“十二五”是我国实现从汽车制造大国向汽车强国转变的关键阶段,而如何形成具有较强国际竞争力的企业集团、尽快掌握关键核心技术研发、培育强大的自主创新能力和完善的创新体系、提升行业整体技术水平、形成一批具有自主知识产权的国际知名品牌产品、推动企业积极实施“走出去”战略开拓国际市场,则是我国向汽车工业由开放成长到自主内生发展、由汽车制造大国向汽车强国转变的关键因素。

1.3.1.3企业背景*制造厂有限公司是*集团有限公司下属企业之一。

前身是*汽车制造厂,创建于1958年。

是国家继*第一汽车制造厂后兴建的第二家大型汽车生产企业。

生产了*的第一辆汽车井冈山牌小轿车,朱德委员长亲自为企业题写了厂名,60年代开发生产了我国的第一代军用轻型越野指挥车*牌BJ212。

2001年,重组改制为*制造厂有限公司,为国有控股公司,注册资本21700万元。

1987年与*摩托车制造厂合并组建*摩托车联合制造公司(简称*摩,BAM),2001年与*装配厂重组,按现代企业制度创建*制造厂有限公司(简称“*有限公司”,BAW)。

公司现有*和*三个厂区,占地面积45万平方米,建筑面积23万平方米,拥有冲压、装焊、涂装、总装四大生产工艺,年生产整车能力10万辆,现有供应商460余家,经销商500余家。

公司拥有完整的销售和售后服务体系,分布在中国大陆所有省、市、自治区。

*制造厂有限公司作为一个迅速成长并在汽车领域占有一定优势的企业,面对中国汽车市场的蓬勃发展,日趋多样化的中国消费者,公司清楚的知道,必须通过跟踪世界先进汽车生产技术,加快产品结构调整,合理扩充生产能力,不断降低生产成本,才能适应市场需求。

在商用车领域,通过自主开发,丰富产品品种,在提高生产效率的同时提高产能,以规模经济增加效益。

在这种产量稳步增长、用户对产品要求多样化、国家对自主品牌鼓励与支持的形势下,*为实现中长期战略规划,积极进行自主创新,决定专门投资建设货厢和车架的配套生产基地,为公司以及国内其他整车市场配套,以满足市场需求。

1.3.2项目建设的必要性a本项目的实施是*制造厂有限公司实现战略目标的内生需求,有利于优化公司产品结构,扩大竞争优势。

本项目的实施关系到*有限公司的发展,对完成集团“十二五”战略目标具有深远的意义。

本项目将在新的零部件生产基地成立货厢车架工厂,能够更加专业的完成货厢和车架的加工生产任务,将会进一步扩大公司的竞争优势,进而加快*有限公司的发展进程,保障“十二五”战略目标的顺利实现。

b本项目符合国家汽车产业政策的指导精神,有助于企业将自主品牌做大做强。

汽车产业调整和振兴规划中明确提出,要扩大自主品牌汽车市场比例,自主品牌乘用车国内市场份额超过40%,其中轿车超过30%。

自主品牌汽车出口占产销量的比例接近10%;支持企业自主创新;实施自主品牌战略,在技术开发、政府采购、融资渠道等方面制定相应政策,引导汽车生产企业将发展自主品牌作为企业战略重点,支持汽车生产企业通过自主开发、联合开发、国内外并购等多种方式发展自主品牌。

公司一向注重自主品牌的建设和发展,根据新品牌发展战略,在未来5年内将会陆续多款自主品牌车型,丰富越野车、乘用车、商用车系列产品线,并将在2015年实现产销量30万辆的目标,进入自主品牌汽车生产企业第一阵营。

本项目的实施正是实现公司品牌发展战略,推动自主品牌做大做强的重要步骤。

c本项目的实施是市场需求不断扩大,企业产品不断丰富的客观要求。

随着公司发展战略的不断调整以及管理体系的梳理整合,产品和市场不断开发,公司在卡车及乘用车市场占有率的不断增加。

根据集团战略目标,预计*厂区在2011年产销将超过8万辆,2012年产销将达到12万辆。

因此为了满足公司整车市场发展的需要以及实现企业规模经济效益,必须开辟新的零部件生产基地,本项目专门承担货厢和车架的配套生产任务。

经过实地考场和充分比较,公司将新厂区选址定于*市,与此同时*市政府为高新技术人才引进及职工生活提供配套住房等优惠政策,*市政府的大力支持加快了项目建设实施的步伐。

1.4可行性研究的范围及主要内容可行性研究的范围及主要内容1.4.1编制范围根据编制依据,对项目进行产品选型、市场需求预测、确定建设规模、工艺方案、确定物料供应和生产协作关系;对环境保护、劳动安全卫生、消防、节能等进行论证;按现行财会制度对项目进行财务计算和经济分析等,提出结论性意见和建设性建议。

1.4.2主要内容本项目建设实行整体规划,分期实施。

整体规划结合*集团发展规划,在*经济开发区新建货厢车间、车架车间及附属设施,厂区占地面积约750亩。

本项目产品为货厢和车架,2014年实现产能30万辆份。

1.5总投资及资金来源总投资及资金来源a项目总投资99465万元人民币,其中项目建设投资95358万元,铺底流动资金4107万元。

b资金来源为企业自筹和申请银行贷款两部分。

企业自筹资金32714万元,申请银行长期借款66751万元。

1.6主要数据及技术经济指标主要数据及技术经济指标表1.6-1全厂主要数据和技术经济指标表序号项目单位数据备注I主要数据1年产量万辆份302014年2年产品收入万元1330003工作人员总数人1196其中:

工人人1024管理、技术人员人1724新增主要设备数量台(套)289工艺设备5厂区占地面积亩7506厂区建筑面积m2125793.27电力安装容量kW414658昼夜用水量m335029压缩空气耗量m3/h448.58小时平均10项目总投资万元99465其中建设投资万元95358铺底流动资金万元410711利润总额(2014年)万元2496912投资回收期年5.24/5.79税前/税后II技术经济指标1每一职工年产量辆份2512每一工人年产量辆份*3单位产品投资额万元0.334每m2建筑面积年产量辆份35内部收益率%30.24/24.58税前/税后6投资利润率%20.117投资利税率%27.418盈亏平衡点%51.651.7可行性研究的主要结论可行性研究的主要结论本项目为*有限公司*生产基地货厢及车架生产项目,是一项有利于我国汽车工业发展、技术进步的工程。

本项目将通过建设货厢和车架生产基地,为公司及国内整车市场配套,优化产业结构,推动国内汽车产业的技术进步,同时也促进了*汽车建设的步伐。

本项目财务分析可行,同时公司将招募和培训当地1000多名新员工,为当地创造就业机会,增加了财政收入,促进了当地经济发展,具有显著的社会效益和企业经济效益。

1.8存在的问题及建议存在的问题及建议1.8.1存在的问题项目工期比较短,厂区外围的公用设施建设速度将直接影响本项目建设进程。

1.8.2建议a开发区要加快配套公用设施的建设,以保证本项目的顺利实施。

b本项目投资规模比较大,在资金运用方面应注意节约。

c项目一次规划,分期建设,应计划好各期工程建设的衔接。

2企业概况企业概况2.1*集团有限公司集团有限公司企业名称:

*集团有限公司企业法人代表:

*公司注册地址:

*区东三环南路25号*集团有限公司(简称“*集团”),是中国五大汽车集团之一,主要从事整车制造、零部件制造、汽车服务贸易、研发、教育和投融资等业务,是*工业的发展规划中心、资本运营中心、产品开发中心和人才中心。

*集团有着悠久的历史,其前身可追溯到1958年成立的“*制造厂”。

先后自主研制、生产了*牌BJ210、BJ212等系列越野车,*牌勇士系列军用越野车,*牌BJ130、BJ122系列轻型载货汽车,以及欧曼重卡、欧V大客车等著名品牌产品,合资生产了“*Jeep”切诺基、现代品牌、奔驰品牌产品。

*集团以科学发展观为统领,按照“走集团化道路,实现跨越式发展”的新战略,进一步增强战略、运营、资本控制力,实现集团化;增强研发、配套、制造、服务整合,实现产业化;增强管理体制、经营机制、运营手段创新,实现平台化;增强对外开放合作中的自主发展,实现国际化。

成功打造了整车制造、零部件发展、自主研发、服务贸易和改革调整等五大发展平台,是中国汽车产品门类最为齐全的汽车集团。

2009年,*集团产销汽车124万辆,实现销售收入1166亿元,跨入“百万千亿”级的汽车集团之列,成为首都经济高端产业和现代制造业的重要支柱产业。

“十二五”期间,*集团将以提高企业核心竞争能力为目标,坚持国际合作和自主发展相结合,调整优化产品结构和产业结构,提升全价值链的综合竞争力,按照“自主创新,规模发展,建设实力*、规模*、世界*,和谐*”的发展战略,把*建成国内一流、具有国际竞争力的大型汽车企业集团。

企业愿景:

致力人文崇尚科技引领绿色具有国际竞争力,排名世界500强。

企业使命:

实业兴国产业强市创业富民*精神:

奋力拼搏团结协作知难而进志在必得2.2*制造厂有限公司制造厂有限公司企业名称:

*制造厂有限公司(简称*有限公司)企业法人代表:

*公司注册地址:

*区仁和工业园*制造厂有限公司是*集团有限公司下属企业之一。

前身是*汽车制造厂,创建于1958年。

是国家继*第一汽车制造厂后兴建的第二家大型汽车生产企业。

生产了*的第一辆汽车井冈山牌小轿车,朱德委员长亲自为企业题写了厂名,60年代开发生产了我国的第一代军用轻型越野指挥车*牌BJ212。

1987年与*摩托车制造厂合并组建*摩托车联合制造公司(简称*摩,BAM),2001年与*装配厂重组,按现代企业制度创建*制造厂有限公司(简称“*有限公司”,BAW);2008年,重组改制*制造厂有限公司为国有控股公司,注册资本21700万元。

公司现有*和*三个厂区,占地面积45万平方米,建筑面积25万平方米,拥有冲压、装焊、涂装、总装四大生产工艺,年生产整车能力10万辆,现有供应商460余家,经销商500余家。

公司拥有完整的销售和售后服务体系,分布在中国大陆所有省、市、自治区。

公司拥有国内领先的自主研发能力和制造工艺条件,形成军用轻型越野车、民用轻型越野车(SUV)、卡车、轻客和专用车等四大系列产品,拥有陆霸(轻型越野车)、旗龙(轻中卡)、陆铃(皮卡)、旗舰(水陆两栖车)等知名自主品牌产品,畅销全国,并批量供应军方和出口海外市场。

公司以市场为导向整合优良资产、品牌资源和经营理念,设置了高效率的组织机构、建立了高绩效的营销、研发和管理团队,形成了“高效率决策、大力度执行和低成本运作”的竞争优势,历经计划经济的辉煌和市场经济的洗礼,实现了持续快速发展。

公司重视产品技术的引进和开发,具有国内领先的轻型越野车整车设计、试制和试验能力,建立了规范的质量管理体系,已通过ISO9001-2000和GJB9001-2000质量体系认证。

通过近年高强度的研发投入,形成了SUV/越野车、商用卡车和轻客三大平台,陆霸、骑士、勇士、传统吉普车、轻卡、轻客、专用车等产品系列,产品畅销全国,批量出口国外,并每年批量供应军方。

公司拥有较强的整车设计开发和制造能力,拥有优秀的设计开发和管理团队;同时具备专用车开发能力,自主开发的水陆两栖等31种专用车,均已批量生产,并销往国内外,享有较高的市场声誉。

除勇士军车外,水陆两栖车技术居国内领先水平,0.5、0.75和1吨级正式列入总装备部指定型号项目。

*制造厂有限公司近三年生产经营情况详见表2.2-1。

表2.2-1近三年的经济指标表序号指标名称单位2008年2009年2010年1生产汽车量辆4206951013653652销售汽车量辆4314051029665763销售收入亿元26.8828.5429.994利润万元1591.291333.981171.505税金万元5343.394978.916456.003产品方案、市场预测和拟建规模产品方案、市场预测和拟建规模3.1产品方案产品方案本项目产品为汽车货厢和车架,主要为公司生产的卡车和交叉型乘用车配套。

3.2市场现状与需求预测市场现状与需求预测本项目为新工厂建设项目,产品为汽车货厢和车架,主要为公司生产的卡车和交叉型乘用车配套。

现对相关车型进行现状分析和市场预测,以确定项目建设规模。

3.2.1市场现状3.2.1.12010年我国汽车行业总体运行情况进入21世纪以来,随着经济发展和居民收入的提高,我国居民消费结构升级,汽车市场出现井喷式增长,市场规模不断扩大。

2010年我国汽车产销量分别实现1826.47万辆和1806.19万辆,同比分别增长32.44%和32.37%,产销量再创新高,再次位居世界榜首。

分车型来看,2010年基本型乘用车销量达949.43万辆,同比增长27.05%,占汽车市场总销量的52.57%;交叉型乘用车受益于国家汽车下乡补贴政策的持续影响,同比增长27.63%;SUV市场持续火热,保持较高的增长势头,同比增长达59.01%。

客车市场增长相对稳定;载货车因受经济形势及政策影响较大,其各细分产品增幅不一,总体增幅达23.26%。

销售排名前十名的汽车生产企业见表3.2-1。

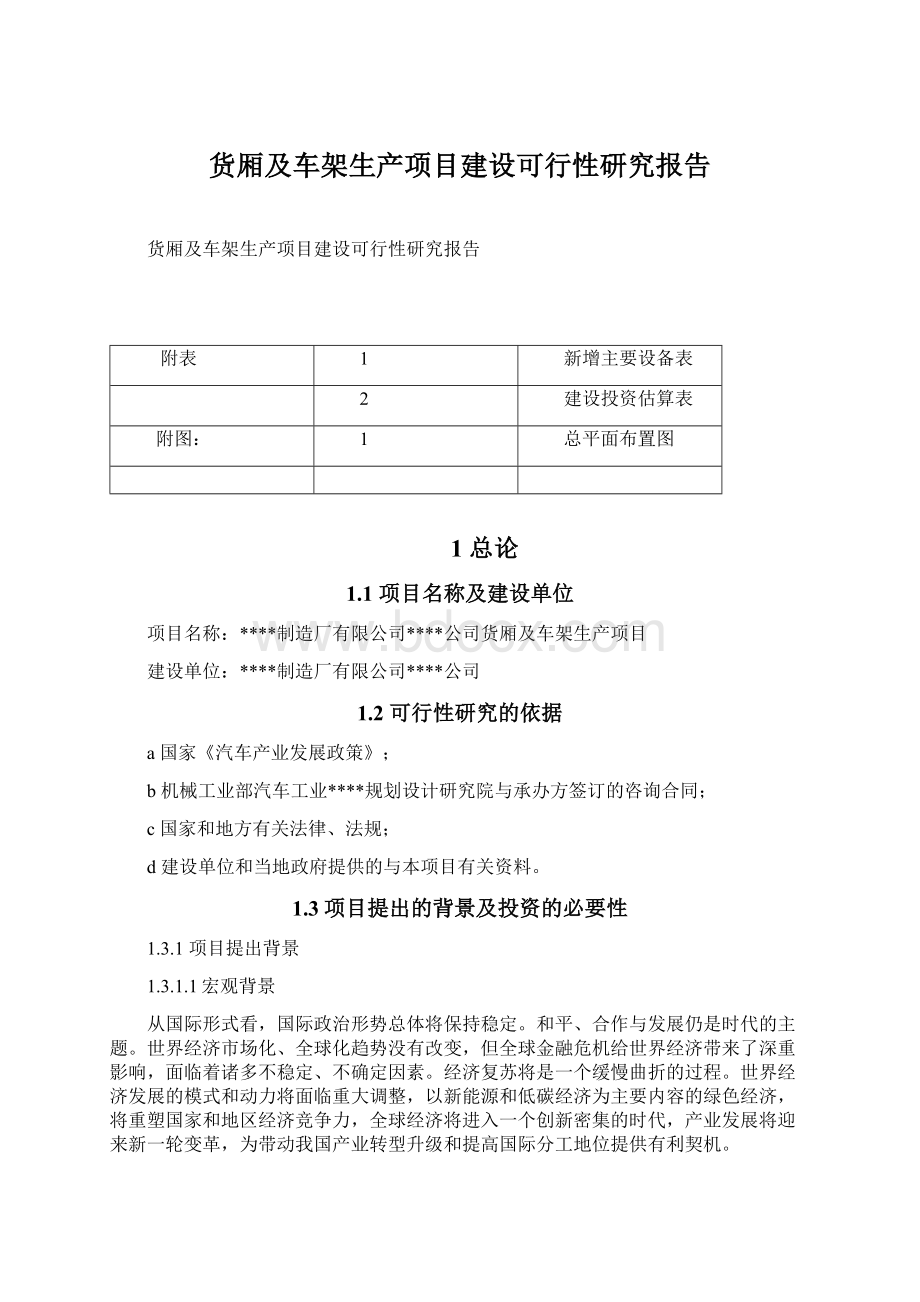

表3.2-12010年销量排名前十的汽车生产企业销售情况名次企业名称2010年,辆2009年,辆同比增长,%1上海汽车工业(集团)公司3558440270545731.532东风汽车集团2724815200281436.053中国第一汽车集团2558166194457631.554中国长安汽车集团股份有限公司2378798186980227.225*工业控股集团有限责任公司1489865124298019.866广州汽车工业集团有限公司72422163676013.747奇瑞汽车股份有限公司68206050030336.338比亚迪汽车有限责任公司51980644839715.939华晨汽车集团控股有限公司501369348*43.9410安徽江淮汽车集团45848232184042.46全国总计180619361364479432.37图3.2-12010年汽车销量分车型构成情况图3.2-220082010年汽车分车型销量情况中国汽车工业正处于上升期,发展空间巨大。

随着社会经济的不断发展、生活水平的不断提高,消费者的消费需求越来越多样化,消费心理也在不断成熟。

因此,汽车制造企业能否在实现产销量稳步增长的同时不断推出适应市场的新产品,满足不同的市场需求,已经成为企业生存和发展的关键。

3.2.1.2乘用车市场概述2010年,乘用车销量达1376万辆,其中,销量排名前十位的乘用车生产企业依次为:

上汽通用五菱、上海通用、上海大众、一汽大众、重庆长安、*现代、奇瑞、东风日产、比亚迪和一汽丰田,分别销售113.56万辆、101.21万辆、100.14万辆、87万辆、71万辆、70.30万辆、67.48万辆、66.10万辆、51.98万辆和50.59万辆,同比分别增长16.26%、42.87%、37.50%、30.01%、36.93%、23.27%、34.87%、27.37%、15.93%和21.24%。

2010年,上述十家企业共销售乘用车779.36万辆,占乘用车销售总量的57%。

乘用车根据车型分析,基本型乘用车(轿车)产销957.59万辆和949.43万辆,同比增长28.17%和27.05%;多功能乘用车(MPV)产销45.10万辆和44.54万辆,同比增长79.89%和78.92%;运动型多用途乘用车(SUV)产销133.80万辆和132.60万辆,同比增长103.38%和101.27%;交叉型乘用车产销253.22万辆和249.21万辆,同比增长26.36%和27.77%,见表3.2-2和图3.2-3。

MPV和SUV的高速增长,说明当轿车普及后,消费趋向开始向个性化车型发展。

表3.2-22010年分车型乘用车销量(单位:

辆%)指标名称2010年2009年比同期增长比同期累计增长汽车总计180619361364479417.932.37乘用车乘用车总计137577941033131518.633.17其中1柴油汽车125567804692.0856.04汽油汽车136194561024766018.6532.9其它燃料汽车12771318612611.11300.85其中2基本型乘用车9494269747310611.7727.05多功能乘用车(MPV)44540724894356.8878.92运动型多用途乘用车(SUV)132603665882159.01101.27交叉型乘用车2492082195044525.8127.77图3.2-3乘用车分车型销量及增速3.2.1.3交叉型车用车(交叉型乘用车)市场发展现状交叉型乘用车市场始终是较平稳增长的特色市场,主要面向中国中低收入的个体工商户和私人群体。

如图3.2-4,20042008年的交叉型乘用车走势始终是7%左右的平稳增长,2009年随着国家的惠农新政力度加大、鼓励小排量汽车的消费税政策的实施、燃油税政策的实施、交通现行政策“禁微”条令的撤销等一系列相关政策的出台,交叉型车用车销量出现爆发式增长,全年销售195.04万辆,同比增长83.93%,交叉型乘用车现在已经成为一些中心城市汽车销售的主力。

到2010年,交叉型车用车市场增速明显放缓,逐渐趋于理性增长,全年产销量分别达到253.22万辆和249.28万辆,同比分别增长26.36%和27.77%。

图3.2-420042010年交叉型乘用车销量与增长率变化单位:

万辆,%2010年,上海通用五菱和长安汽车表现稳定,仍然占据了交叉型乘用车销量第一和第二的位置,销量分别同比增长15.38%和26.02%;哈飞汽车表现欠佳,产销均有下滑,排名从第三落到了第五;海马商务、奇瑞汽车和华晨金杯表现都很突出,产销均出现大幅度增长,纷纷涌进销量前十之列。

见表3.2-3。

交叉型乘用车厂主要品牌的市场份额情况见图3.2-5。

表3.2-32010年交叉型车用车销量排名前十企业产销情况厂家生产量(单位:

万辆,%)销售量(单位:

万辆,%)2010年2009年同比增长2010年2009年同比增长上海通用五菱107.4996.2311.7105.7891.6815.38长安汽车52.7340.6929.5952.5340.8926.02东风渝安22.5914.4756.8722.6214.7753.19南京长安21.2414.0051.6720.7513.6252.53哈飞汽车13.3916.16-17.1613.7115.84-13.46一汽集团7.014.7946.187.084.7250.05海马商务6.432.17140.926.352.66138.69昌河6.015.528.736.235.278.39奇瑞汽车6.191.87231.075.791.62258.94华晨金杯3.731.09241.543.701.08240.10图

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 车架 生产 项目 建设 可行性研究 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

-

质量通病防治措施实施记录.docx

-

员工行为规范手册.docx

-

智慧树知到《经济学基础》章节测试题完整答案.docx

-

岳坊水库移民柏祥安置区后扶项目建议书.docx

-

中共中央关于全面推进依法治国若干重大问题的决定.docx

-

云朵棉花糖教案.docx

-

中国画的历史与未来.docx

-

在 Linux x86 上安装 Oracle 应用服务器 10g 第 3 版.docx

-

中国石化财务报表分析.docx

-

早上问候语早上温馨问候语.docx

-

中级经济师《经济基础》真题及答案解析.docx

-

中考化学 图像题和溶液题专项训练.docx

-

增视能训练指导.docx

-

招标文件统一模板.docx

-

中考英语一轮复习教材梳理第15练 八下Unit 7Unit8解析版.docx

-

真三国无双4武器道具方法.docx

-

中考专题训练 内能的利用含答案.docx

-

整理效能作风建设个人总结.docx

-

职等职级干部序列体系.docx