33第五章薪酬管理1.docx

33第五章薪酬管理1.docx

- 文档编号:7584372

- 上传时间:2023-01-25

- 格式:DOCX

- 页数:23

- 大小:71.10KB

33第五章薪酬管理1.docx

《33第五章薪酬管理1.docx》由会员分享,可在线阅读,更多相关《33第五章薪酬管理1.docx(23页珍藏版)》请在冰豆网上搜索。

33第五章薪酬管理1

第五章薪酬管理

一、预备知识

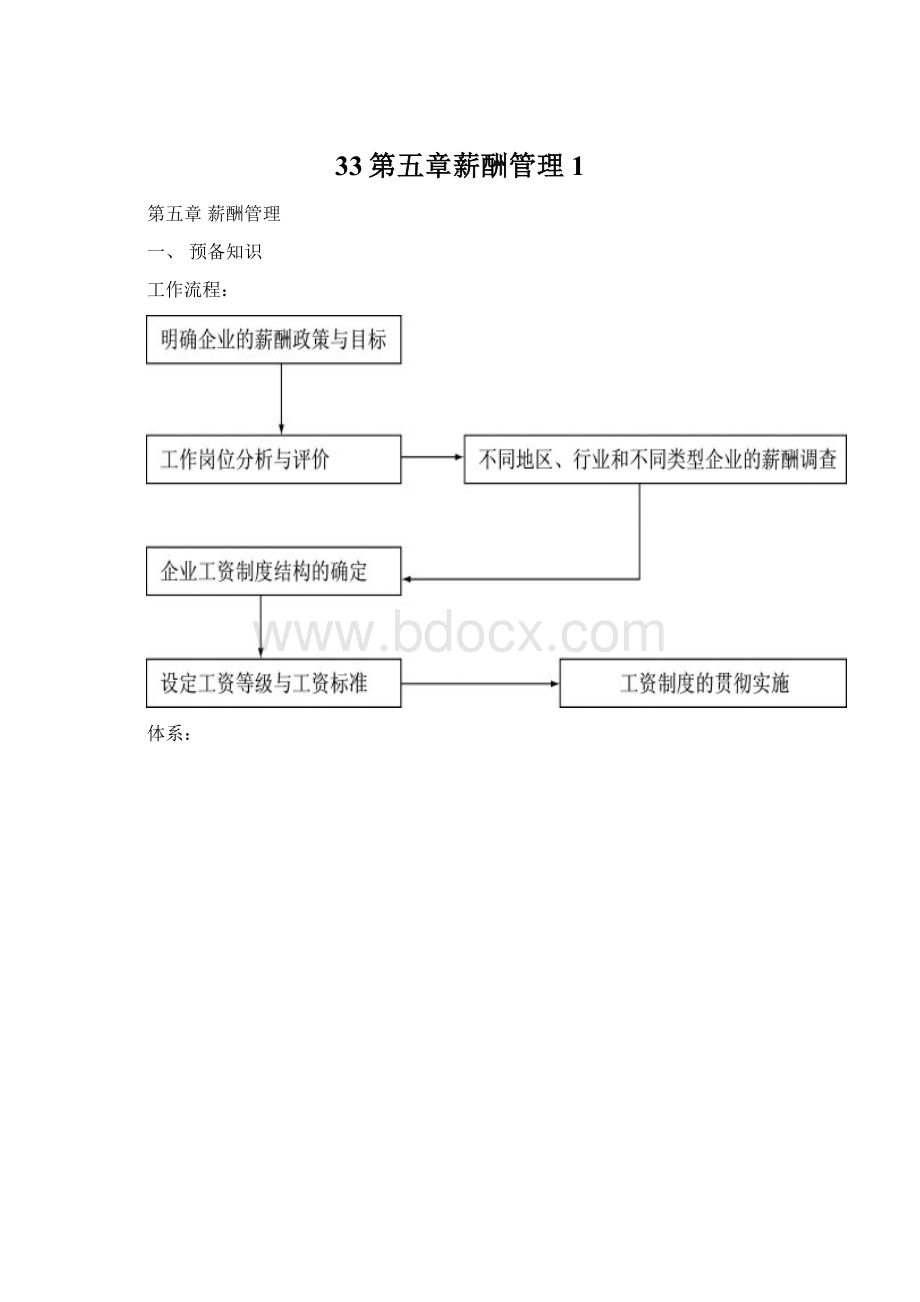

工作流程:

体系:

⏹基本概念

⏹

(一)薪酬形式1、货币:

直接形式(基本~、绩效~、

其他~特殊津贴);间接形式

(其他补贴、社会保险、员工福利)

2、非货币:

表彰嘉奖;荣誉称号;奖章授勋

⏹

(二)薪酬管理内容

⏹1、工资总额管理;2、薪酬水平控制;3、薪酬制度设计与完善;4、日常薪酬管理工作(含调查、计划等)

⏹(三)薪酬管理前提:

工作岗位

二、综合分析

一级人力“第五章薪酬管理”综合分析表

鉴定点序号

章节单元、鉴定点名称

页码

重要程度(依据“学习目标”)

考情

预测点

2010年以前

2010.5

选择题

简答题

综合题

第一节企业薪酬的战略性管理

第一单元整体薪酬战略的制定与实施

【知识要求】

5-001

一、薪酬的含义

320~321

Y

B

5-002

二、薪酬的形式

321~323

Y

2008.11-113

单66P322

AAA

AA

5-003

三、制定薪酬战略的意义

323

Y

2009.11-108

AAA

5-004

四、薪酬战略与薪酬制度的关系

323

Y

AA

5-005

五、薪酬战略的目标

323~325

Y

AAA

5-006

六、薪酬战略的构成

325~327

Y

单67P325

AAA

5-007

七、基于战略的薪酬体系

327~330

Y

AA

AA

AA

5-008

八、薪酬战略设计的技术

330~331

Y

2009.5综4(15分);2006.5-117

AAA

5-009

九、交易收益与关联收益

331~332

Y

B

【能力要求】

5-010

一、构建企业薪酬战略的基本步骤

332~333

X

单68P333

AAA

AA

5-011

二、影响薪酬战略的因素分析

333~336

X

AAA

AAA

AAA

5-012

三、薪酬战略及其竞争力的检测和判断

336~337

X

AAA

5-013

四、薪酬战略的正确定位

337~339

X

单60/61P277

AAA

AAA

AAA

5-014

案例:

星巴克公司的薪酬战略

339~340

X

AAA

AAA

AAA

第二单元薪酬外部竞争力:

薪酬水平的控制

[知识要求]

5-015

一、现代西方工资决定理论

340~345

Y

2009.11-多115、117

综1

(2)(6分)P343

AAA

AAA

AAA

5-016

二、对劳动力供求模型的理论修正

345~348

Y

单1/2P345

AAA

AAA

AAA

5-017

三、工资效益理论

348

Y

AAA

AAA

AAA

5-018

四、薪酬水平和薪酬竞争力的含义

348~349

X

AAA

[能力要求]

综3(14分)P349、多113P350

5-019

一、跟随型薪酬策略

349~350

X

AAA

AAA

AAA

5-020

二、领先型薪酬策略

350

X

AAA

AAA

AAA

5-021

三、滞后型薪酬策略

350~351

X

AAA

AAA

AAA

5-022

四、混合型薪酬策略

351~352

X

多113、单70(P351)

AAA

AAA

AAA

第三单元薪酬内部公平性:

薪酬制度的完善与创新

【知识要求】

5-023

一、激励理论

352~353

X

2009.5单73

单71P352;

AAA

5-024

二、分享理论

353~354

X

2008.11-单115

BB

5-025

三、企业激励措施

354~355

X

多114P354-355

AAA

5-026

四、企业各类人员薪酬分配的难点

355~357

X

AAA

AAA

AAA

5-027

五、企业薪酬制度的评价

357

X

AAA

AAA

AAA

[能力要求]

5-028

一、薪酬制度的评价

358

X

综3

(1)P358

AAA

AAA

AAA

5-029

二、薪酬制度的完善与创新

358

X

B

5-030

三、应用实例:

《某企业的薪酬制度》

358~363

X

AAA

第二节各种薪酬激励模式的选择与设计

5-031

第一单元经营者年薪制的设计

X

【知识要求】

5-032

一、经营者年薪制的概念

363

X

A

5-033

二、经营者年薪制的特点

363~364

X

A

[能力要求]

5-034

一、年薪制的范围和对象

364~365

X

A

5-035

二、经营者年薪的支付形式与构成

365

X

A

5-036

三、经营者基本年薪的确定

365~367

X

A

5-037

四、经营者效益年薪的确定

367~372

X

AA

AA

AA

5-038

五、经营者年薪的支付与列支渠道

372~374

X

AA

AA

AA

5-039

六、风险抵押金

374~375

X

多115P374、单73P375

AAA

AA

AA

5-040

七、企业领导班子其他成员的工资收入

375~376

X

第二单元股票期权的设计

【知识要求】

5-041

一、股票期权的概念

376

X

5-042

二、股票期权的特点

376~377

X

5-043

三、股票期权的产生和发展

377

X

[能力要求]

X

5-044

一、参与范围

378

X

5-045

二、股票期权的行权价

378~379

X

5-046

三、期权行使期限

379

X

单74P379

AAA

5-047

四、赠与时机与授予数量

379~380

X

5-048

五、期权行权所需股票来源

381

X

5-049

六、期权的执行方法

381

X

AAA

5-050

七、对股票期权计划的管理

381~382

X

第三单元期股制度的设计

【知识要求】

5-051

一、期股的含义

382

X

B

5-042

二、期股的特点

382

X

B

5-043

三、期股与股票期权的区别

382~383

X

多116P382

AAA

[能力要求]

X

5-044

一、经营者期股的政策含义和原则

383

X

B

5-045

二、期股的适用范围

383

X

B

5-046

三、期股激励的对象

383

X

B

5-047

四、期股激励的主体

383

X

B

5-048

五、期股的形成

383~384

X

B

5-049

六、经营者期股的获取方式和数量

384

X

B

5-050

七、经营者期股红利兑现及用途

384~385

X

B

5-051

八、期股变现或终止服务的处理

385

X

B

第四单元员工持股制度的设计

【知识要求】

5-052

一、员工持股制度的产生和发展

385~386

Y

B

5-053

二、员工持股计划的原则

386~387

Y

B

5-054

三、员工持股的分类

387~388

Y

B

AA

5-055

四、员工持股计划的效果

388~389

Y

B

5-056

五、企业内部员工的持股计划

389~390

Y

B

[能力要求]

5-057

一、员工持股计划的可行性研究

390

X

2008.11-71

AAA

5-058

二、对企业进行全面价值评估

390

Y

B

5-059

三、聘请专业咨询顾问机构参与计划的制订

390

Y

B

5-060

四、确定员工持股的份额和分配比例

390

Y

B

5-061

五、明确员工持股的管理机构

390

Y

B

5-062

六、解决员工持股的持股资金的筹集

391

Y

B

5-063

七、制订详细持股计划实施程序

391

Y

B

5-064

八、制作审批材料,履行审批程序

391

Y

B

5-065

注意事项

391~392

Y

多117P391

AAA

第五单元特殊群体的薪资制度设计

AAA

AAA

AAA

【知识要求】

5-066

一、专业技术人员薪资制度设计

393~394

X

A

AA

AA

5-067

二、外派人员的薪资制度设计

394~395

X

A

AA

AA

5-068

三、管理人员的薪资制度设计

395~397

X

2008.11-综4(20分);2006.5-117

AAA

AA

AA

5-069

四、销售人员的薪资制度设计

397~398

X

2009.11-单76

AAA

AAA

AAA

[能力要求]

5-070

一、成熟曲线在专业技术人员薪资体系设计中的应用

398~401

X

B

5-071

二、如何进行企业薪酬系统竞争力评价

401~402

X

B

5-072

三、企业薪酬设计技巧举例

402

X

B

5-073

四、案例解读

402~403

X

B

5-074

五、案例讨论

403~405

X

B

第三节企业福利制度的设计

【知识要求】

5-075

一、福利的含义和特点

405

X

B

5-076

二、福利的作用

406

X

B

5-077

三、福利的种类

406~407

X

单75P406

AAA

[能力要求]

5-078

一、福利总量的选择

407

X

5-079

二、福利构成的确定

407

X

2009.11-单75

AAA

5-080

三、灵活性福利制度——弹性福利计划

407~411

X

2009.11-单77;2008.5-单117;2006.5-118

多119P409

AAA

AA

AA

5-081

案例讨论

411

X

三、重点内容精讲

LHR1-第五章

第五章薪酬管理

第一节企业薪酬的战略性管理

第一单元整体薪酬战略的制定与实施

[知识要求]

一、薪酬的含义P320

从广义角度看,薪酬是指员工作为劳动关系中的一方,从用人单位——企业所得到的各种回报,包括物质的和精神的、货币的和非货币的。

从一般意义上看,薪酬是指劳动者付出自己的体力和脑力劳动之后,从企业一方所获得的货币收入,以及各种具体的服务和福利之和。

企业管理者不仅把员工的薪酬当做一种费用,还把它当做影响员工工作态度、工作方式和工作绩效的重要因素。

对企业的员工来说,把薪酬看做是自己安身立命、成家立业的唯一手段和基本保障。

因此,员工在工作中所得到的薪酬,不但是其生存、享受和发展的主要来源,也是生活富足、家庭幸福的一个重要标志。

二、薪酬的形式P321

如前所述,从广义上说,企业员工的薪酬范围很广,既包括直接的货币收益,也包括间接的非货币收益、相关性收益,如职业安全、个人地位、晋升机会、富于挑战性的工作等。

货币收益是员工薪酬中的主要部分,即直接以现金形式支付的工资(如基本工资、绩效工资、激励工资等)。

此外,企业还通过福利和服务,如养老金、医疗保险、带薪休假等形式,使员工获得一定的非货币性薪酬。

企业设计员工的薪酬分配方案时,可以采用多种不同的形式。

薪酬主要包括四种形式:

基本工资、绩效工资、短期和长期的激励工资、员工福利保险和服务。

(一)基本工资

基本工资是企业支付给员工的基本现金薪酬。

(二)绩效工资

绩效工资是企业根据员工过去工作行为和已取得的工作业绩,在基本工资之外增加支付的工资,绩效工资往往随员工的工作表现及其业绩的变化而调整。

因此,有突出业绩的员工,可以在基本工资之外,获得一定额度的绩效工资。

在我国传统的工资管理体制下,企业生产工人除了可获得一定数额的基本工资之外,还可以根据其劳动定额完成的情况,获得一定数额的奖金,即超额的劳动报酬。

这里所说的绩效工资与过去实行的奖金制度内涵是薪酬管理一致的。

(三)激励工资

激励工资也和业绩直接挂钩,但它具有一定的弹性,人们通常将激励工资看做是可变性薪酬,它可以是长期的,也可以是短期的;它可以与员工的个人业绩挂钩,也可以与员工的团队或整个企业的业绩挂钩,还可以与个人、团队、企业混合为一体的业绩挂钩。

衡量业绩的标准有利润增加、成本节约、质量提高、数量增长、投资增值等。

激励工资按照其具体内容,又可分为以下两种具体形式:

1.短期激励工资,通常采取非常特殊的绩效标准。

2.长期激励工资,则把重点放在员工多年努力的成果上。

高层管理人员或高级专业技术人员经常获得股份或红利,这样,他们会把精力主要放在投资回报、市场占有率、资产净收益等企业的长期目标上。

例如,美国的可口可乐公司评选出对公司成功有突出贡献者,并奖给他们股份。

微软、百事可乐、沃尔玛、宝洁公司让它们所有的员工都拥有股票期权。

近些年来,我国的国有企业也开始推行了经营者年薪制、股票期权、期股和员工持股计划等长期激励的薪酬制度,取得一定的成果和经验。

激励工资和绩效工资是两种不同的工资形式。

虽然两者对员工的业绩都有影响,但激励工资以特定的工资方式影响员工将来的行为,而绩效工资则侧重于对过去突出业绩的认可。

激励工资在实际业绩达到之前就已经确定,它是一次性付出,对劳动成本也没有永久的影响,员工业绩下降时,激励工资也会自动下降。

而绩效工资通常是基本工资的辅助形式,它是对基本工资永久性的补充和增加。

(四)员工福利保险

企业员工福利保险的待遇,以及企业为其提供的各种服务,越来越成为企业薪酬的一种重要的补充形式。

根据我国对一些中心城市国有企业的调查,目前企业在这方面的费用逐年上升,大约占企业人工总成本的30%。

员工总薪酬的构成,除了上述的四种基本形式之外,非货币收益也对员工工作态度、行为和绩效产生同等重要的影响力。

具体包括:

各种名义的赞扬、表彰和嘉奖,职业安全和工作条件的改善,创新性的工作和学习的机会,成功地接受新的挑战,与才华出众的同事一起工作的自我满足感等。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 33 第五 薪酬 管理

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

实验员职业标准文档格式.docx

-

事业单位招考医学基础知识试题库含答案1Word下载.docx

-

中层管理人员劳动合同Word格式.docx

-

最新精选安全管理人员安全知识模拟考试500题含标准答案Word文档格式.docx

-

最新高一化学专题练习离子共存专题训练Word格式.docx

-

业务工作总结8篇Word文档下载推荐.docx

-

优选最新学年部编版七年级下册第二单元测试题6精编版文档格式.docx

-

质 量 发 展 纲 要文档格式.docx

-

安徽省芜湖市二十七中学学年七年级期末语文试题文档格式.docx

-

中华传统美德个人心得体会范文Word文档下载推荐.docx

-

最新土力学试题Word格式.docx

-

质量环境和职业安全健康管理手册Word下载.docx

-

制度规范最新实用文档范文重大暴雪灾害应急预案可直接编辑修正Word下载.docx

-

幼儿园常用表格Word格式.docx

-

xx地产设计合同Word格式.docx

-

最新配套北师大版六年级语文上册复习资料Word文档下载推荐.docx

-

安全生产协议书律师推荐Word格式文档下载.docx

-

物资部材料员工作总结Word文档下载推荐.docx

-

消费税知识点总结文档格式.docx