澳大利亚税收制度概况.docx

澳大利亚税收制度概况.docx

- 文档编号:7002904

- 上传时间:2023-01-16

- 格式:DOCX

- 页数:20

- 大小:39.79KB

澳大利亚税收制度概况.docx

《澳大利亚税收制度概况.docx》由会员分享,可在线阅读,更多相关《澳大利亚税收制度概况.docx(20页珍藏版)》请在冰豆网上搜索。

澳大利亚税收制度概况

一、澳大利亚税收制度概况

澳大利亚为联邦制国家,行政管理分联邦、州、地方三级政府,全国划分为6个州和两个地区。

实行行政、立法和司法三权分立,其行政事务由内阁负责,内阁由总理主持。

联邦国会是国家的立法机构。

议会实行两院制,即众议院和参议院。

各级政府行政管理层次分明,联邦政府主要负责国防、外交、贸易、大学教育、福利、就业、社会保险、州际基础设施等事务;州政府主要负责中小学教育、医疗卫生、福利、交通运输、公共秩序与安全、环境、财政、城市供水、州内基础设施等事务;地方政府主要负责废物管理、产妇医疗保健、公园和花园、地方道路、其他市政。

澳大利亚实行分税制,税收收入分为联邦税收收入和地方税收收入两类,其联邦、州和地方三级政府分别对应了三级税收权限。

澳大利亚政府从20世纪80年代中期开始,对其税收制度进行改革。

1985—1996年,工党政府对税收政策进行了局部调整;从1996年后,进入全面税制改革阶段。

为了提高政府收入水平,缓解所得税税负过重给纳税人造成的压力,协调直接税与间接税之间的比例关系,同时抵消地下经济和灰色收入造成的负面影响,澳大利亚于2000年7月对原有税制进行了结构性改革。

经过改革后,主要税种有个人所得税、公司所得税、商品与劳务税、退休金税、国民保健税、福利税、资源税、关税、土地税、印花税、消费税、工薪税、机动车辆税、资源特许权使用税、银行账户税等。

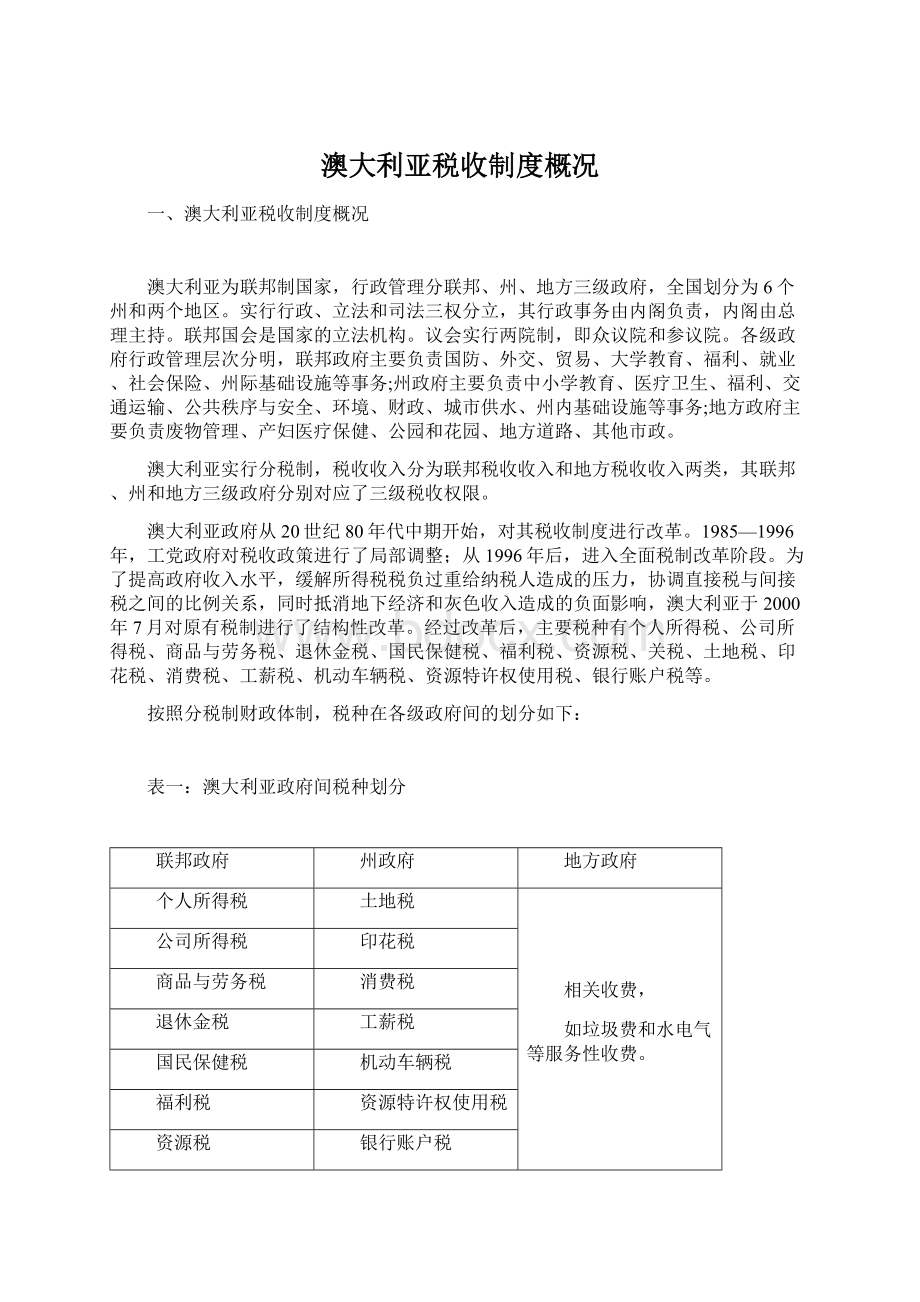

按照分税制财政体制,税种在各级政府间的划分如下:

表一:

澳大利亚政府间税种划分

联邦政府

州政府

地方政府

个人所得税

土地税

相关收费,

如垃圾费和水电气等服务性收费。

公司所得税

印花税

商品与劳务税

消费税

退休金税

工薪税

国民保健税

机动车辆税

福利税

资源特许权使用税

资源税

银行账户税

关税

(一)个人所得税

目前,澳大利亚对个人所得税实行五级超额累进税率, 2006至2007纳税年度的居民个人所得税税率如下表:

表二:

2007纳税年度的居民个人所得税税率表

级数

全年应纳税所得额(澳元)

税率(%)

1

6,000以下

0

2

超过6,001至25,000的部分

15%

3

超过25,001至75,000的部分

30%

4

超过75,001至150,000的部分

40%

5

超过150,000的部分

45%

(二)公司所得税

公司所得税在澳大利亚税制结构中具有举足轻重的地位。

为了减轻企业的经济负担,在2000年税制改革中,公司所得税税率由36%降到30%。

这些公司分为居民公司和非居民公司,居民公司就其来源于全世界的所得纳税,非居民公司仅就其来源于澳大利亚的所得纳税。

不论是居民公司还是非居民公司,都适用30%的比例税率。

(三)商品与劳务税(Goods&ServicesTax—GST)

商品与劳务税是澳大利亚在2000年税制改革中新出台的一个税种。

商品与劳务税的纳税人包括自然人和法人团体等,其计税依据为货物或劳务实现的销售收入,税率为10%,应纳税额为销售收入×10%-进项支出×10%。

税法规定,凡从事货物生产、销售或提供劳务的纳税人,年营业额超过50,000澳元的,都必须办理GST税务登记,50,000澳元以下的纳税人可自行选择是否办理GST税务登记。

对已办理税务登记者,允许办理进项抵扣,对未办理税务登记者,则不允许抵扣。

(四)退休金税

澳大利亚退休基金由政府特许的基金公司管理,雇主和雇员必须依法强制性缴纳。

雇员缴纳的退休金均按15%的税率征收退休金税。

(五)国民保健税

此税是专门为筹集医疗保险基金而征收的一种税,由雇员缴纳,税率为工资收入的1.5%。

(六)福利税

此税是针对雇主向雇员提供的工资以外的福利征收的一种税,由雇主缴纳,税率为福利额的45%,其目的是限制雇主向员工发放现金工资以外的福利。

(七)资源税

对200海里的海洋专属经济区内、开采应税产品的企业征收,税率为企业利润的40%,不再征收企业所得税。

本税的应税产品包括:

原油、天然气、液化天然气、凝析油、乙烷等。

(八)土地税

土地税依土地价格计征,纳税人为拥有土在的自然人和法人,大部分州的税率为5%,农业等用地不交税。

(九)印花税

凡抵押贷款、证券买卖、不动产(机动车、房产等)买卖等均应缴纳印花税。

印花税采用超额累进税率,各州不尽相同。

除一个州外,其他各州由买方付税。

(十)消费税

应税品目为烟、酒、汽油和赌博,征收环节是的生产和经营者。

(十一)工薪税

其课税对象是雇员获得的工资、薪水所得,纳税人是一年中支付雇员的工资、薪水总额超过一定限度的雇主。

工薪税的税率州与州之间不尽相同,但大致在6%左右。

(十二)机动车辆税

对拥有机动车征收的一种税。

(十三)资源特许权使用税

资源特许权使用税只对陆地上开采应税矿产品的企业征收,实行从量计征的办法,各州间税负不尽一致。

本税的应税产品包括:

铁矿石、煤炭、原油、天然气等。

(十四)银行账户税

银行储户取钱时须交纳银行账户税。

此税在澳大利亚存在较大争议。

2006-2007财年,澳大利亚联邦总收入2525亿元,税收占79%,政府销售收入占15%,政府分红6%。

税收收入中,个人所得税占联邦总税收的56.2%;公司所得税和资源税占联邦总税收的22.2%。

表三:

澳大利亚2005至2006纳税年度

各主要税种的税收收入及各自在国家税收收入中所占的比重表

主要税种

税收收入(单位:

百万澳元)

占税收收入的比重(%)

个人所得税

91,484

47.08

公司所得税

39,793(其中居民企业为38,696;非居民企业为1,097)

20.48

雇主因雇工发生的相关税收

3,085

01.58

财产税

13

00.006

商品和劳务税

59,194

30.46

其他

743

00.4

合计

194,312

0100

二、澳大利亚资源、能源和环境保护的税收政策及借鉴

(一)澳大利亚矿产资源税收政策

澳大利亚矿产资源丰富,可谓地大物博。

采矿业为澳传统产业,素有“坐在矿车上的国家”之称,是世界重要的矿产资源生产国和出口国,矿产品至少有70余种。

其中,铅、镍、银、钽、铀、锌的经济储量居世界首位。

目前是世界上最大的铝土、氧化铝、钻石、铅、钽生产国,黄金、铁矿石、煤、锂、锰矿石、镍、银、铀、锌等的产量也居世界前列。

同时,澳大利亚还是世界上最大的烟煤、铝土、铅、钻石、锌及精矿出口国,第二大氧化铝、铁矿石、铀矿出口国,第三大铝和黄金出口国。

由于澳大利亚财政收入充余,矿产品资源丰富,因此,针对矿产品的资源税征收范围很窄,仅涉及原油、天然气、煤炭、铁矿石等少数几种资源。

涉及的税种有资源税、资源特许权使用税。

1、资源税

澳大利亚资源税对200海里的海洋专属经济区内、开采应税产品的企业征收,税率为企业利润的40%,不再征收企业所得税。

因此,实际上澳大利亚的资源税是将企业所得税和资源税合二为一的一种税。

本税的应税产品包括:

原油、天然气、液化天然气、凝析油、乙烷等。

资源税属于联邦税。

2、资源特许权使用税

澳大利亚的特许权税只对陆地上开采应税矿产品的企业征收。

特许权税属于州税,实行从量计征的办法。

各州为了竞争,税负不完全一样,但总体来看,特许权税的税收负担都很轻。

本税的应税产品包括:

铁矿石、煤炭、原油、天然气等。

由于目前澳大利亚的原油、天然气主要是在海洋开采,因此,特许权税实际上只对铁矿石、煤炭征收。

(二)澳大利亚能源税收政策

澳大利亚的能源税收政策主要体现在对清洁能源、可再生能源等绿色能源项目的扶持。

虽然澳大利亚火力发电能力过剩,但仍对可再生能源项目给予税收优惠,以期为减少污染,控制温室效应。

主要政策有:

1、对太阳能、风能、生物制能、地热、小型水利发电站等项目,减免5年的企业所得税。

2、对使用绿色能源的用户多支付的电费,通过退税的形式给予二补贴。

3、边远地区企业用再生能源抽水,购置水能水泵或风能水泵的,政府除以拨款形式退回一半的费用外,另外一半的费用同样在计征所得税时加计扣除75%。

这些税收优惠政策,促进了澳大利亚绿色能源企业的进一步发展。

如:

1997年,昆士兰州风力发电站装机容量9.9兆瓦,水力发电站装机容量6兆瓦;新南威尔士州水力发电站装机容量6.4兆瓦,经过政府支持,这三家企业目前的装机容量合计已达到200多兆瓦。

(三)澳大利亚环境保护税收政策

澳大利亚环境保护主要涉及以下领域:

空气环境保护、生物多样性保护、海岸海洋环境保护、温室气体排放控制、土地森林环境保护和水资源保护等。

环境保护的税收政策主要涉及海岸海洋环境保护、温室气体排放控制、土地森林环境保护和水资源保护等方面。

1、为保护海洋环境,对远洋捕鱼给予税收优惠;

2、1997年,澳大利亚通过了《所得税估算法案》,和322个农场主签订协议,通过减免农场主所得税,促使农场保护树木(植树、不伐树)和水资源,保持生态不平衡;

3、对减少二氧化碳排放量的企业给予税收优惠;

4、旅游企业保护森林,进行环境治理,如收集垃圾等,政府对其给予相应的税收减免。

5、通过减免所得税的形式,鼓励个人、法人节约用水、有效用水。

此外,为减少环境污染,政府还向法人和个人开征了具有准税收性质的垃圾费和水处理费。

垃圾费和消息理费属于地方政府(市)收入,各地政策不尽相同,有的以房产的价值为缴费依据,有的以房产的面积为缴费依据,有的以其他方式征收。

如布里斯本市,以垃圾桶的数量征收垃圾费,商业单位以厕所数量和用水量征收水处理费,工业单位以厕所数量和废水量征收水处理费,个人以家庭为单位收取固定费用。

(四)启示与借鉴

我国在资源、能源和环境保护方面与澳大利亚所面临的形势有很大的不同。

总体看来,澳大利亚在这些方面的情况并不严峻(水资源短缺除外),税收政策也比较零散、力度也不大,给出人以“家大业大,大手大脚”之感,而我国所遇到的资源、能源和环境保护问题与澳大利亚恰恰相反。

我国社会、经济各方面正处于快速发展期,资源和环境的压力将是我国长期面临的、且必须下大力气解决的战略问题。

在资源开发过程中,往往伴随着环境损失,对土地和水资源的破坏严重。

当前,促进资源禀赋与特色产业的有机结合、促进资源优势与经济优势的相互转换,最终达到节约、高效、循环利用资源,保护生态环境,保护人与自然、经济与社会协调发展,已经成为各级政府的重要责任和目标。

1、改革我国的资源税制度。

我国现行资源税征税对象太窄,负担过轻。

可将土地、森林、淡水等自然资源也纳入资源税的征收范围,将资源税计税方式由“从量计征”转变为“从价计征”,并调高资源税税率。

2、尽快开征环境保护税。

环境保护税的征税范围不仅要涵盖企业污染,而且要包括家庭消费污染。

调整的行为主要以大气污染、水污染和土壤污染为主。

3、利用减免税收和抵免政策等税收杠杆,鼓励人们进行绿色生产和绿色消费。

进一步加大对可再生能源、资源综合利用的税收支持,对节能的生产和消费行为,如生产和消费小排量、低能耗、低污染汽车,可加大税收优惠力度。

4、建立合理的收入分配机制,统一财权与税权,赋予地方政府一定的资源税税收管辖权。

建立起资源开发和环境保护补偿机制,作为农民利益和生态环境的补偿。

三、澳大利亚产业税收政策、企业自主创新税收政策及借鉴

(一)澳大利亚的产业结构基本情况及税收政策

澳大利亚的产业基本上分成四大类,即农业、矿业、制造业、服务业。

以2007年为例,澳大利亚的国内生产总值(GDP)为9500亿澳元,四大产业的产值占GDP的比重依次为:

农业4%、矿业5%、制造业13%、服务业78%。

可以看出,澳大利亚的服务业产值占GDP的份额相当高,与其他联邦制国家的产业结构相比,显得较为独特。

虽然近年来澳大利亚制造业占GDP的比重不高,但在20年前,制造业的产值占GDP的比重超过了50%。

究其原因,主要是随着澳大利亚的经济发展不断成熟,在经济全球化这一大背景下,澳大利亚的制造业竞争力明显下降,整体水平呈下滑趋势,与此同时,澳大利亚的服务业整体水平呈上升态势,占GDP的份额不断提高。

与本国产业结构的变化相适应,澳大利亚在税制方面也进行了相应的改革。

1、开征商品与劳务税

随着澳大利亚产业结构的调整,制造业转出的剩余劳动力主要流向服务业,从而促进了服务业的不断发展,服务业占GDP的比重也不断上升。

针对这些变化,从2000年开始,澳大利亚在全国开征了商品和劳务税(GST),税率定为10%,同时取消销售税。

这一做法大大弥补了制造业整体下滑带来的税收收入下降。

2、对农牧业纳税人给予优惠政策

为了扶持农业的发展,澳大利亚对从事农牧业生产经营的纳税人制定了很多特殊的优惠政策,采用收入平均法计算当年应税收入就是其中重要的一项。

农业收入平均法是用来平衡应税所得的,目的是确保收入不稳定的农场主与其他行业收入相当的生产者能够平等地纳税。

该方法适用于所有的农牧业生产收入,具体做法是将当年及前4年的所得进行平均作为当年的应税收入。

凡从事初级生产的纳税人都可根据收入平均法连续计算,除非纳税人决定不使用该方法。

除此之外,还有许多针对农牧也生产者的税收优惠,如允许资本支出的扣除,农牧业生产者的资本支出如果是为了养地,可以在开支年份全部扣除,旱灾投资可享受减免税,非正常收入可在一定期限内分摊计税,收入平均储蓄金政策等。

这些政策较为科学合理地解决了农业产业由于干旱、不可抗力等原因而造成的农业税收短收,保持了农业产业的稳步发展。

(二)澳大利亚促进企业自主创新方面税收政策

澳大利亚对商品买卖和劳务提供征收统一的商品和服务税(GST),因此在流转税方面对企业没有自主创新没有优惠政策。

为推动企业技术进步,促进企业自主创新,澳大利亚对企业的研发费用给予了加计扣除的优惠政策,规定对某些领域、行业的企业在自主创新过程中发生的研发费用(含市场调查、广告费等)实行100%-150%的税前抵扣优惠,可以享受这一优惠政策的领域和行业包括高新技术领域、国防、信息、农业等。

对于一般项目的研发费用,企业可以按实际发生额的125%进行税前扣除,对于涉及能源等项目的研发费用,其税前扣除比例最高可达175%。

截止目前,澳大利亚已有5000多个公司登记了研发费用税收减免计划。

据统计,澳大利亚现有研发项目的公司1830个,研发费用共计496万澳元。

(三)启示与借鉴

澳大利亚产业结构中以第三产业为主,第二产业中以高新技术产业为主。

这种结构是典型的经济发达国家的特征。

因此,澳大利亚产业税收政策非常简单,只是对农牧业给予一定的税收优惠。

我国是发展中的大国,在产业结构方面与澳大利亚有很大的不同,需要解决的产业结构方面的问题比澳大利亚要复杂得多。

研究税收政策推进产业结构优化、升级,既不是讨论税收政策如何促进一、二、三产业间如何优化,也不是讨论税收政策促进一、二、三产业各自内部的结构优化,而是应该从整个国民经济中,提炼出具有普遍意义的产业结构存在的问题,进而研究税收如何解决这些问题。

近一个时期以来,我国产业结构、企业自主创新方面存在的一些突出矛盾,应该主要包括:

1、高新技术产业薄弱,企业的创新能力弱。

2、资源循环利用能力弱,能耗高,能源产业、自然资源产业存在潜在危机。

3、基础设施建设相对落后。

4、土地、环境承受能力面临考验。

5、房地产业存在危险。

因此,应该从以下几个方面解决上述问题:

1、推进增值税转型改革和扩范围改革,促进企业技术进步和产业结构优化。

在及时总结部分地区实行增值税转型改革试点经验的基础上,进一步把试点推向深入,认真总结经验,尽快在全国范围内实施消费型增值税改革。

同时,将增值税征收范围扩大到一些劳务领域。

2、完善消费税政策。

进一步发挥消费税在组织财政收入、促进资源配置、引导生产消费等方面的作用,按照鼓励资源节约、促进环境保护和调节消费等要求,在现行消费税制度的基础上,继续研究增、减应税品目,调整税率幅度。

3、进一步改革资源税制度。

根据保护和促进资源的合理开发利用、有效组织地方财政收入、发挥税收调节功能、实现国家资源的有序利用和可持续发展的目的要求,适当扩大资源税征收范围;对需要限制开采的资源,适当提高税额标准;进一步研究计税依据、税率、资源税与矿产资源补偿费关系等问题,解决资源开采造成环境破坏的补偿机制。

4、完善促进企业技术进步和自主创新的税收政策。

为推动企业技术进步,多年来我国出台了一系列的税收扶持政策,对促进高新技术产业发展和企业自主创新发挥了重要作用。

目前我们应以我们要以新企业所得税法的实施为契机,进一步完善扶持高新技术产业发展的税收政策,以提高整个国家的自主创新能力。

5、推进房地产税税制改革,加大对高价房、空置房、大面积房的调控力度。

6、研究制定合理的能源税收政策,增加传统能源的税收负担,减轻可再生能源的负担。

在出口税收方面,促进一般性产品出口,限制高耗能、高污染和资源性产品出口。

7、加快环境税体系建设,对大气污染、水污染、土壤污染等的税收调控。

四、澳大利亚税式支出管理制度及借鉴

税式支出管理制度是一项对税收优惠进行科学化、系统化、制度化管理的制度。

澳大利亚政府从1980年开始公布税式支出估算报告,并于1986年首次公布了单独的税式支出报告,详细说明了税式支出和相关基准税制。

作为年度性报告,澳大利亚的税式支出报告通常与年终经济和财政展望报告一同公布。

本报告只包括澳大利亚税式支出的项目分类、统计方法两个方面的内容(我国建立税收支出制度的两个难点问题)。

(一)澳大利亚税式支出的项目分类

在澳大利亚,对于税式支出的项目分类通常可以采用四种方式。

1、按照经济功能分类。

按照经济功能分类的税式支出,可以根据其应用范围来划分,然后将这些职能细目分类并与具有相同职能的直接预算支出进行对比,以确定政府提供补助的总规模。

这种方法即可以较好的表示出不同经济类型间的直接支出以及税式支出的规模差异,也可以表示出同一经济功能类型不同支出方式之间的规模差异。

表一:

按功能分类的税式支出合计

单位:

百万澳元

估算

计划

2004-05

2005-06

2006-07

2007-08

2008-09

2009-10

2010-11

一般公共服务

A.立法和行政事务

2

2

2

2

2

3

3

B.金融和财政事务

2

0

0

0

0

0

0

C.外交事务和经济援助

428

459

499

510

531

551

581

D.综合研究

0

0

0

0

0

0

0

E.综合服务

8

8

7

7

7

7

8

F.政府退休金

0

0

0

0

0

0

0

国防

156

180

202

213

217

216

219

公共秩序和安全

0

0

0

0

0

0

0

教育

1

2

6

8

8

7

7

健康

365

585

876

925

995

1,090

1,210

社会保障和福利

26,951

33,211

34,833

36,495

36,927

39,181

41,521

住房和社区环境

525

530

605

615

615

620

620

娱乐和文化

202

198

183

197

211

208

224

燃料和能源

1,660

1,590

1,390

1,490

1,550

1,630

1,745

农、林、渔业

559

524

524

404

267

263

285

采矿、制造和建筑

-4,313

-3,787

-4,020

-4,277

-4,524

-4,069

-3,489

交通运输

205

240

295

375

450

485

510

其他经济事务

A.旅游业和地区发展

15

16

14

14

18

17

17

B.劳动和就业事务

542

1,000

1,055

1,028

1,057

1,009

1,003

C.其他经济事务(b)

10,223

11,053

12,949

12,634

13,311

14,721

16,228

其他用途

A.公共债券利息

0

0

0

0

0

0

0

B.名义退休金利息

0

0

0

0

0

0

0

C.一般政府间交易

540

630

700

770

860

950

1,060

D.自然灾害救援

0

0

0

0

0

0

0

E.应急储备金

0

0

0

0

0

0

0

合 计

38,071

46,441

50,120

51,410

52,502

56,889

61,752

通过上表可以看出,澳大利亚2006年-2007财政年度的税式支出总额为501.2亿澳元,占全部联邦收入税收总额2622亿澳元的19.12%,这个支出规模每年基本保持稳定。

2、按照纳税人类型分类。

按照纳税人类型对税式支出进行分类可以看出哪些纳税人可以通过税式支出获得最多优惠。

这种分类虽然难以确定最终受益人,但可以提供一个税式支出的总体轮廓。

3、按照相关的基准分类。

按照税式支出报告要求,澳大利亚制定了相关的税式支出基准,以此分类可以识别特定的税式支出来源。

例如,通过按照基准分类的个人所得税税式支出详细目录,可以清晰地反映个人所得税当中有哪些税式支出。

4、按照税式支出的效应分类。

按照税式支出的效应将税式支出分为正税式支出和负税式支出(没有实现减免,相反增加了国家收入)。

下表为按照金额规模排列的2007-2008财年澳大利亚税式支出项目。

表二:

2007-2008财年税式支出

单位:

百万澳元

税式支出

估算

较大的正税式支出

C6

退休金-对退休金实体盈利的税收减免

13,600

C5

退休金-对雇主缴款的税收减免

10,150

E9

对个人和信托的资本利得税减征

6,870

A43

家庭税收福利豁免,A和B部分,包括等额费用

2,480

C4

退休金-对基金的资本利得税减征

1,550

D26

申请法定公式用于对汽车福利的计算

1,490

C3

对无退休金辞退福利的税收减免

1,400

A33

对某些社会保障福利、年金或津贴的税收扣除

1,200

B12

对某些债券利息预提税的豁免

1,030

A31

老龄澳大利亚人税收扣除

1,010

A39

对用于福利、年金或津贴的某些所得的税收豁免

1,000

A22

私人医疗保险返还的30%免税,包括等额费用

1,000

F3

对航空汽油和航空煤油消费税的低税率

905

A66

对经批准受赠者的捐赠的扣除

870

C8

退休金-对某些个人捐赠的扣除和税收减免

780

B104

对市政当局和其他地方政府实体的所得税豁免

770

F6

对替代燃料的消费税豁免

750

A21

对应税所得低于起征点的居民免征医疗附件

670

较大的负税式支出

F22

关税

-3,682

F7

对焦油含量低于0.8克的香烟征收高消费税

-1,375

B75

对厂房和设备的加速折旧

-800

(二)澳大利亚税式支出的统计

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 澳大利亚 税收制度 概况

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

新高考背景下学校改革的实践与思考.ppt

新高考背景下学校改革的实践与思考.ppt

-

月亮的味道.ppt

-

智障儿童运动能力训练的设计和组织-张秀伟-20100514.ppt

-

来喝水吧(环保主题).pptx

-

朱宛辰讲故事《蚂蚁和西瓜》绘本故事PPT.ppt

-

有趣的游戏认识前后、左右、上下课件.ppt

-

有趣的种子.ppt

-

机械英语培训资料.ppt

-

新高考背景下基础教育的改革与发展.pptx

-

新高考解读2018.4.17.pptx

-

材料成形技术基础总复习题.ppt

-

标准日本语初级上册语法(12-24课).ppt

-

杭州滨江56号地块会所设置建议.ppt

-

柏图斯酒王[1].ppt

-

标准日本语初级下册第46.47ppt.ppt

-

某某公司激励体系方案.ppt

-

标准日本语初级上第11课.ppt

-

标准日本语初级上第8课.ppt

-

新高考:生涯规划-选科指导.pptx