石油化工行业发展概况及行业未来发展分析.docx

石油化工行业发展概况及行业未来发展分析.docx

- 文档编号:6956884

- 上传时间:2023-01-13

- 格式:DOCX

- 页数:19

- 大小:855.29KB

石油化工行业发展概况及行业未来发展分析.docx

《石油化工行业发展概况及行业未来发展分析.docx》由会员分享,可在线阅读,更多相关《石油化工行业发展概况及行业未来发展分析.docx(19页珍藏版)》请在冰豆网上搜索。

石油化工行业发展概况及行业未来发展分析

石油化工行业发展概况及行业未来发展分析

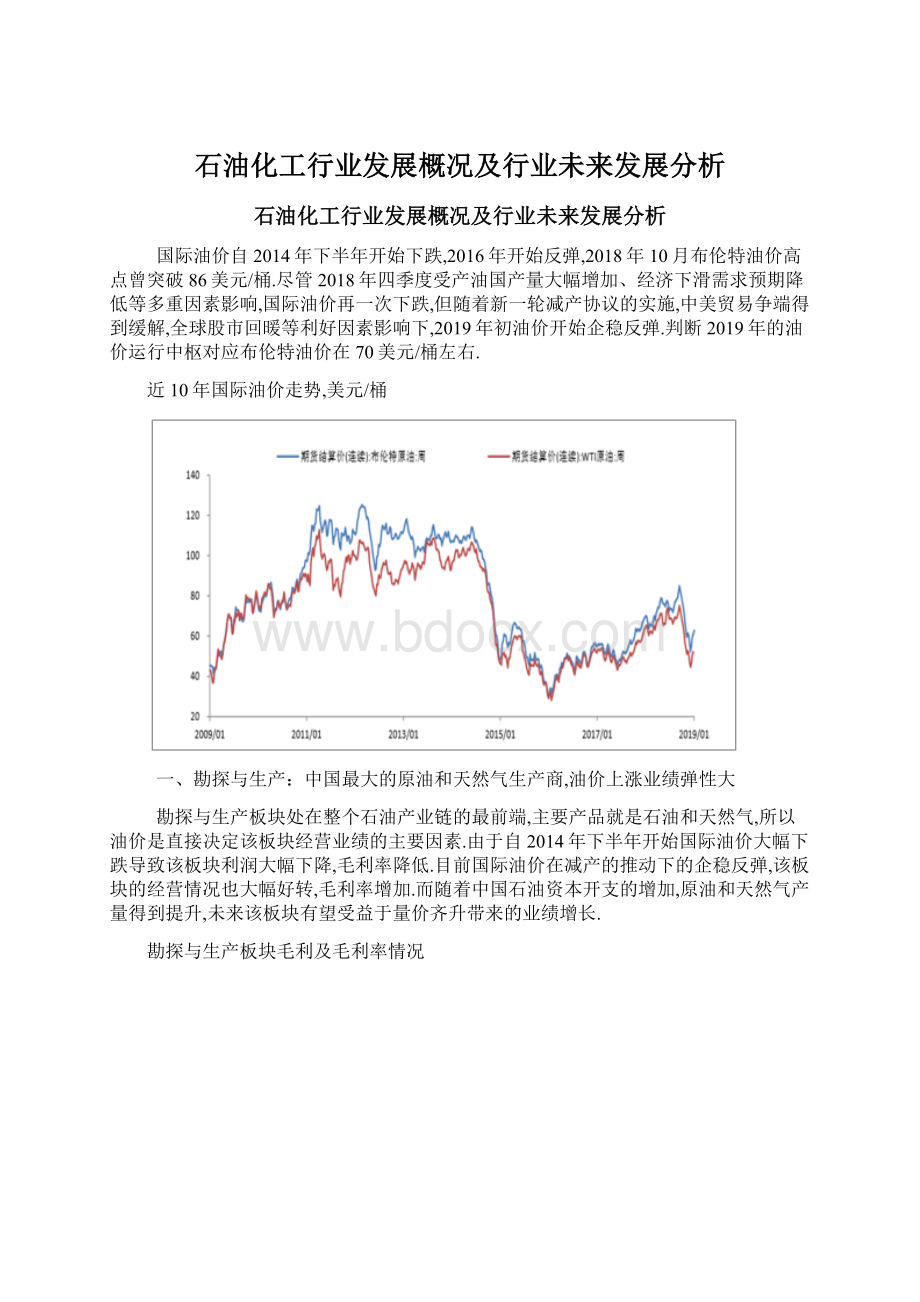

国际油价自2014年下半年开始下跌,2016年开始反弹,2018年10月布伦特油价高点曾突破86美元/桶.尽管2018年四季度受产油国产量大幅增加、经济下滑需求预期降低等多重因素影响,国际油价再一次下跌,但随着新一轮减产协议的实施,中美贸易争端得到缓解,全球股市回暖等利好因素影响下,2019年初油价开始企稳反弹.判断2019年的油价运行中枢对应布伦特油价在70美元/桶左右.

近10年国际油价走势,美元/桶

一、勘探与生产:

中国最大的原油和天然气生产商,油价上涨业绩弹性大

勘探与生产板块处在整个石油产业链的最前端,主要产品就是石油和天然气,所以油价是直接决定该板块经营业绩的主要因素.由于自2014年下半年开始国际油价大幅下跌导致该板块利润大幅下降,毛利率降低.目前国际油价在减产的推动下的企稳反弹,该板块的经营情况也大幅好转,毛利率增加.而随着中国石油资本开支的增加,原油和天然气产量得到提升,未来该板块有望受益于量价齐升带来的业绩增长.

勘探与生产板块毛利及毛利率情况

石油化工行业延续较好态势

近年来,中国石油化工行业生产总体平稳,市场供需稳定,主要经济指标增长好于预期,行业整体效益延续较好态势.

2018年,全年原油天然气总产量3.34亿吨(油当量),同比增长2.4%.其中,原油产量1.89亿吨,下降1.2%;天然气产量(含煤层气,下同)1610.2亿立方米,增长7.5%;液化天然气产量900.2万吨,下降0.9%.

2018年,全国主要化工产品总产量增幅约2.3%,较上年回落0.2个百分点.其中,化肥总产量(折纯)5459.6万吨,下降5.2%;硫酸产量8636.4万吨,增长1.8%;烧碱产量3420.2万吨,增长0.9%;乙烯产量1841.0万吨,增长1.0%;纯苯产量827.6万吨,增长4.7%;甲醇产量475.6万吨,增长2.9%;合成材料总产量1.58亿吨,增长7.5%;轮胎产量8.16亿条,增幅1.0%.

2018年中国石油化工行业主要产品产量及增长走势

二、中国炼油与化工行业产能产量、炼油收入占比、主要利润及景气度分析炼油和化工处于石化产业链的下游,起到对原油进行加工转换的作用,通过赚取加工费来获得合理的利润,但往往由于原油价格大幅波动,而产品价格调整相对滞后,导致该板块业绩波动也较为剧烈.当原油价格过高时,终端产品需求减弱,替代品增加,同时受国家发改委管控导致产品价格不能及时传导,炼化企业亏损;当原油价格过低时,产品与原料之间的价差太小,企业毛利降低.所以只有当原油价格处在60美元-80美元之间时,在不考虑库存的影响下炼化企业能够保持较高的利润水平.

炼油与化工板块毛利及毛利率情况

炼油一般是指石油炼制,是将石油通过物理分离和化学转化生产符合内燃机使用的汽油、煤油、柴油等燃料油以及为乙烯装置提供化工轻油,同时副产石油气和渣油.化工装置以乙烯裂解为龙头,将化工轻油进一步转化成聚酯塑料、化纤、橡胶等终端石油制品,为人们提供衣、食、住、行等产品,而炼油是石油加工转换的第一步.

炼化的加工类型通常根据产成品的情况分为燃料型、润滑油型和化工型.

三种炼油加工类型的对比

类型

特点

燃料型

主要产品用做燃料的石油产品。

除了生产部分重质原料油以外,减压馏分油和减压榨油通过各种轻质化途径转换为各种轻质原料。

燃料型有包括:

常压蒸馏-铂重整型、常减压-催化裂化-焦化型、常减压-催化裂化-加氢裂化-焦化型三种类型。

润滑油型

此类方案除生产燃料外,部分或者大部分减压馏分油和减压渣油还被生产各种润滑油产品,由于一部分原料用来生产润滑油,因此,燃料和石油化工原料的产率就相应地降低。

化工型

此类方案除生产各种燃料外,还利用催化裂化装置生产的液化气和铂重整装置生产的苯、甲苯、二甲苯等作为化工原料,生产各种化工产品如合成橡胶、合成纤维、塑料、合成氨等,使炼厂向炼油-化工综合企业发展。

这种加工方案体现了充分利用石油资源的要求,也是提高炼油厂经济效益的重要途径。

是目前石油加工的发展方向。

燃料型炼油生产工艺流程图

1、炼油行业产能过剩,两桶油占据统治地位

当前中国的炼油行业整体呈过剩局面,而随着几大民营大炼化项目的陆续投产,未来产能过剩情况将加剧,行业竞争更加激烈,低端落后产能将加速淘汰.炼油企业的竞争力除了自身规模和技术优势以外,掌握终端销售领域才是行业的重要壁垒.中国石油作为国内第二大炼油生产商和成品油销售商,除了自身每年能够生产超过9000万吨的成品油以外,还拥有超过2万座加油站,为炼油企业保驾护航.

中国石油、中国石油加工量对比

中国石油、中国石油加工量占比

两桶油合计

2、2019年新增产能有限,冲击小

“十三五”期间,中国的炼油总体规模将继续扩大,除了中国石化和中国石油旗下炼厂的改扩建以外,以浙江石化、恒力石化为主的民营大炼化项目也将陆续投产,但由于大型炼化一体化项目投资大、建设周期长等因素影响,预计实际投产进度晚于规划.预计恒力石化整体投产在今年一季度末,浙江石化在下半年,同时考虑新投产项目普遍需要3-6个月的调试期,所以今年实际投出产能较小,对成品油市场冲击较小.

“十三五”期间国内新建、改扩建炼油项目(单位:

万吨/年)

3、中国石油炼油能力突破两亿吨,牢牢占据国内次席

中石油炼油能力在国内仅次于中石化,年设计加工能力约20300万吨/年,下属炼厂26家,其中千万吨以上的有10家,以加工自产的国内原油为主,最大的为大连石化2050万吨/年,炼油厂主要分布在东北和西北地区,依靠中石油自身丰富的上游资源而建立.

中石油下属炼厂原油加工能力

4、成品油炼油企业利润分析

成品油定价机制的制定直接决定炼油企业的利润,特别是在国际油价出现大幅上涨时,如果成品油价格不能及时向上调整,会导致原料成本增加毛利减少,甚至出现价格倒挂现象而导致炼油企业出现巨额亏损.合理的成品油定价机制需要结合当时的政治、经济、环境等多方面因素考虑,逐步完善.

中国的成本油定价经历了由计划定价到市场定价的转变.建国以后,在计划经济体制下,中国成品油价格一直由政府统一制定与管理.随着经济体制转为市场经济,成品油定价方式发生转变.从最初的国家完全指导定价到成品油价格跟国际原油价格实行联动调整,经历了接近20年的时间,先后多次出台相关政策.随着油气行业改革进程的加快,未来中国成品油价格市场化将是必然趋势.届时,拥有庞大销售终端和上下游产业链一体化优势的中石化和中石油将在竞争中受益.

2、炼油收入占比及主要利润分析

经营情况方面,截至2018年末,石油和化工行业规模以上企业27813家,全年增加值同比增长4.6%,比上年提高0.6个百分点;主营业务收入12.4万亿元,同比增长13.6%;利润总额8393.8亿元,同比增长32.1%,分别占全国规模工业主营收入和利润总额的12.1%和12.7%.

其中,石油和天然气开采业规模以上企业286家,累计增加值增幅5.0%,同比提高5.5个百分点;主营收入1.01万亿元,增长21.3%;利润总额1598.0亿元,增长587.2%.石油加工业规模以上企业1210家,累计增加值增长6.4%,同比加快0.3个百分点;主营收入3.88万亿元,增长22.5%;利润总额1697.4亿元,下降3.4%.化学工业规模以上企业24821家,累计增加值增幅3.6%,与上年持平;主营收入7.27万亿元,同比增长8.6%;利润总额5006.5亿元,增幅16.3%.

2018年中国石油化工行业经营收入及增长情况

2018年中国石油化工行业利润及增长情况

在收入、利润保持增长下,石油化工行业亏损情况也得到不断改善.数据显示,2018年全行业亏损企业亏损额1162.3亿元,同比下降36.9%.其中,油气开采业降幅63.0%,化学工业下降14.4%.全行业亏损面16.7%,比上半年缩小2.0个百分点.

此外,随着供给侧改革稳步推进,石油化工行业资产负债率持续下降.2018年,石油化工行业资产负债率54.56%,比上年下降1.4个百分点.其中,石油和天然气开采业资产负债率42.78%,同比下降4.06个百分点;石油加工业资产负债率60.73%,同比下降0.02个百分点;化学工业资产负债率55.85%,同比下降1.33个百分点.

2018年中国石油化工行业资产负债率情况

从产量上看,过去10年中国石油主要炼化产品几乎都有比较高的复合增速.增长最快的是重油,复合增速是14.2%,负增长的只有润滑油.产量的绝对值来看,柴油的产量最大,其次是汽油、重油和煤油.产量的同比增速过去10年的波动很大,推测是油价波动的影响.最近一年产量同比增速最大的是煤油,同比增速为17%.

从收入上看,主要炼化产品的收入复合增速为2.3%.增长最快的是重油,复合增速为9.3%,负增长的是润滑油和柴油.从收入绝对量上看,贡献最大的是汽油和柴油,合计占收入的82%.收入的同比增速来看,各产品的增速与油价的波动有很强的相关性.最近一年同比增速最大的是煤油,同比增速为45%.

从收入占比贡献来看,炼油(汽煤柴)的贡献占比一直保持在80~90%左右,是收入的主要贡献者.

炼油与化工主要产品产量、收入贡献情况

-

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

复合增速

汽油,万吨

2346.5

2211.4

2330.8

2544.7

2838.1

2929.4

3068.8

3225.8

3327.5

3736.3

5.3%

柴油,万吨

4829.4

4882.8

5374.5

5904

5922.7

5687.6

5762.7

5418.2

4668.9

4824.1

0.0%

煤油,万吨

220.9

225.3

239.5

266.3

340.8

411.2

435.6

549.3

605.8

711.1

13.9%

重油,万吨

706.1

847.2

960.3

932.5

1261.5

1478.8

1400.3

1563.5

2295.2

2339.5

14.2%

聚乙烯,万吨

219.5

234.9

301.2

288.5

304.5

339.1

415.9

427

476.4

473.9

8.9%

润滑油,万吨

200.3

179.6

170.3

176.1

210.4

174

149.8

115

112.2

128.3

-4.8%

汽油实现价格,元/吨

5881

5763

6627

7804

8007

7866

7354

5972

5725

6386

-

柴油实现价格,元/吨

5526

4965

5910

6952

7046

6810

6437

4503

4127

4600

-

煤油实现价格,元/吨

6355

3896

4874

6206

6399

6015

5651

3334

2869

3552

-

重油实现价格,元/吨

3541

2903

3800

4376

4612

4443

4316

2439

1892

2380

-

聚乙烯实现价格,元/吨

10219

8430

8958

9425

9082

9665

9724

8202

7981

8559

-

润滑油实现价格,元/吨

7515

7204

8215

9601

8973

9319

9202

8234

7424

7693

-

汽油贡献收入,亿元

1380

1274

1545

1986

2272

2304

2257

1926

1905

2386

6.3%

柴油贡献收入,亿元

2669

2424

3176

4104

4173

3873

3709

2440

1927

2219

-2.0%

煤油贡献收入,亿元

140

88

117

165

218

247

246

183

174

253

6.7%

重油贡献收入,亿元

250

246

365

408

582

657

604

381

434

557

9.3%

聚乙烯贡献收入,亿元

224

198

270

272

277

328

404

350

380

406

6.8%

润滑油贡献收入,亿元

151

129

140

169

189

162

138

95

83

99

-4.6%

主要产品合计收入,亿元

4814

4360

5612

7105

7711

7572

7359

5376

4903

5919

2.3%

气柴煤合计收入,亿元

4189

3787

4838

6256

6664

6425

6212

4549

4006

4858

1.7%

汽柴煤贡献占比,%

87%

87%

86%

88%

86%

85%

84%

85%

82%

82%

-

从炼化的综合指标上看,过去10年中国石油原油加工负荷率下降较多(当前为80.3%),而轻油收率和综合商品收率基本稳定,分别为77.4%和93.5%.原油加工负荷过去10年平均为87.4%,从2011年开始,一直呈下降趋势,到2017年稳定在80.3%的水平.

从收入占比贡献来看,炼油(汽煤柴)的贡献占比一直保持在80~90%左右,是收入的主要贡献者.

中国石油原油加工负荷、轻油收率以及综合商品收率

-

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

平均

原油加工负荷率,%

94.89

87.7

91.3

92

90.1

87.3

86.1

84.2

80.3

80.3

87.4

轻油收率,%

73.58

75.54

76.6

77.3

77.9

77.6

78.6

79.1

78.9

78.4

77.4

石油产品综合商品收率,%

92.71

93.1

93.5

94

93.8

93.4

93.8

93.8

93.5

93.3

93.5

从炼化的毛利上看,中国石油的炼油毛利在过去10年均高于世界平均水平.炼油毛利与油价呈一定的负相关关系,中国石油的炼油平均值为26美元/桶,最小值为14美元/桶,最大值为39美元/桶,而同一时期的世界炼油毛利水平均低于15美元/桶.这一结果说明,中国石油的炼油板块在当前的政策和格局下享有比较稳定的超额垄断收益,而这一优势有望持续.

中国石油炼油毛利及加工量

世界各地区炼油毛利

炼化主要产品产量及同比增速(万吨,%)

炼化主要产品收入及同比增速(亿元,%)

三、石油化工行业出口情况分析

2018年石油化工行业出口交货值7018.7亿元,同比增长22.0%.其中,专用化学品、合成材料、有机化学原料制造三大领域出口交货值增长明显,分别增长19.7%、17.2%和21.6%,明显高于化学工业平均增速,占化工行业出口交货值比重达到19.7%、16.7%和12.7%.

2018年中国石油化工行业出口交货值情况

2018年中国石油化工行业出口交货值占比情况

四、行业未来发展趋势分析

首先,原料多元化.中国石油储量有限,石油对外依存度高,石化产业不能依赖石脑油进行化工生产,必须拓宽原材料渠道,目前快速发展的煤化工也许将成为中国石化原料多元化进程中的又一重要分支.

其次,产品需求区别化.为满足人们生活水平日益提高的需要,石化下游产品向功能化、精细化、区别化方向发展成为必然.

第三,绿色低碳化.在关于促进石化产业绿色发展的指导意见明确要求,实施清洁生产改造,从基础设计至生产运营阶段,全流程推动工艺、技术和装备不断升级进步,加强企业精益管理,从源头上减少三废产生,实现末端治理向源头减排转变.

最后,产业智能化.目前,中国正利用现有资金渠道支持化工园区开展智能化改造,不断提升化工园区基础设施和公共服务水平,增强化工园区对危险化学品生产企业搬迁的承接能力.

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 石油化工 行业 发展 概况 未来 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

-

幕墙工程绿色施工专项施工方案.docx

-

强烈推荐田蓬镇天麻种植基地项目研究建议书.docx

-

山东省济宁市届高三下学期第一次模拟考试理综试题 Word版含答案.docx

-

生产线看板生产看板.docx

-

南水北调渠道运行管理规程.docx

-

师范生实习总结三篇完整版.docx

-

桥梁维修施工组织设计.docx

-

山东省山师大附中届高三第二次模拟试题 化学试题.docx

-

诗经六义的理解.docx

-

嫩江农场中学教师考核方案8.docx

-

青岛市城市总体规划.docx

-

上编第一章古代文学doc.docx

-

情人生日祝福短信大全.docx

-

年产50000吨玉米胚芽油的工艺设计及工厂设计+++.docx

-

上海市英语中考试题及答案.docx

-

上课技能远程培训学习总结1.docx

-

求真求实求新最新教材.docx

-

宁夏二级建造师《建设工程施工管理》练习题C卷 含答案.docx

-

全等三角形练习题doc.docx