天然气价格改革分析报告.docx

天然气价格改革分析报告.docx

- 文档编号:6932337

- 上传时间:2023-01-12

- 格式:DOCX

- 页数:26

- 大小:2.49MB

天然气价格改革分析报告.docx

《天然气价格改革分析报告.docx》由会员分享,可在线阅读,更多相关《天然气价格改革分析报告.docx(26页珍藏版)》请在冰豆网上搜索。

天然气价格改革分析报告

2019年天然气价格改革分析报告

一、天然气定价模式

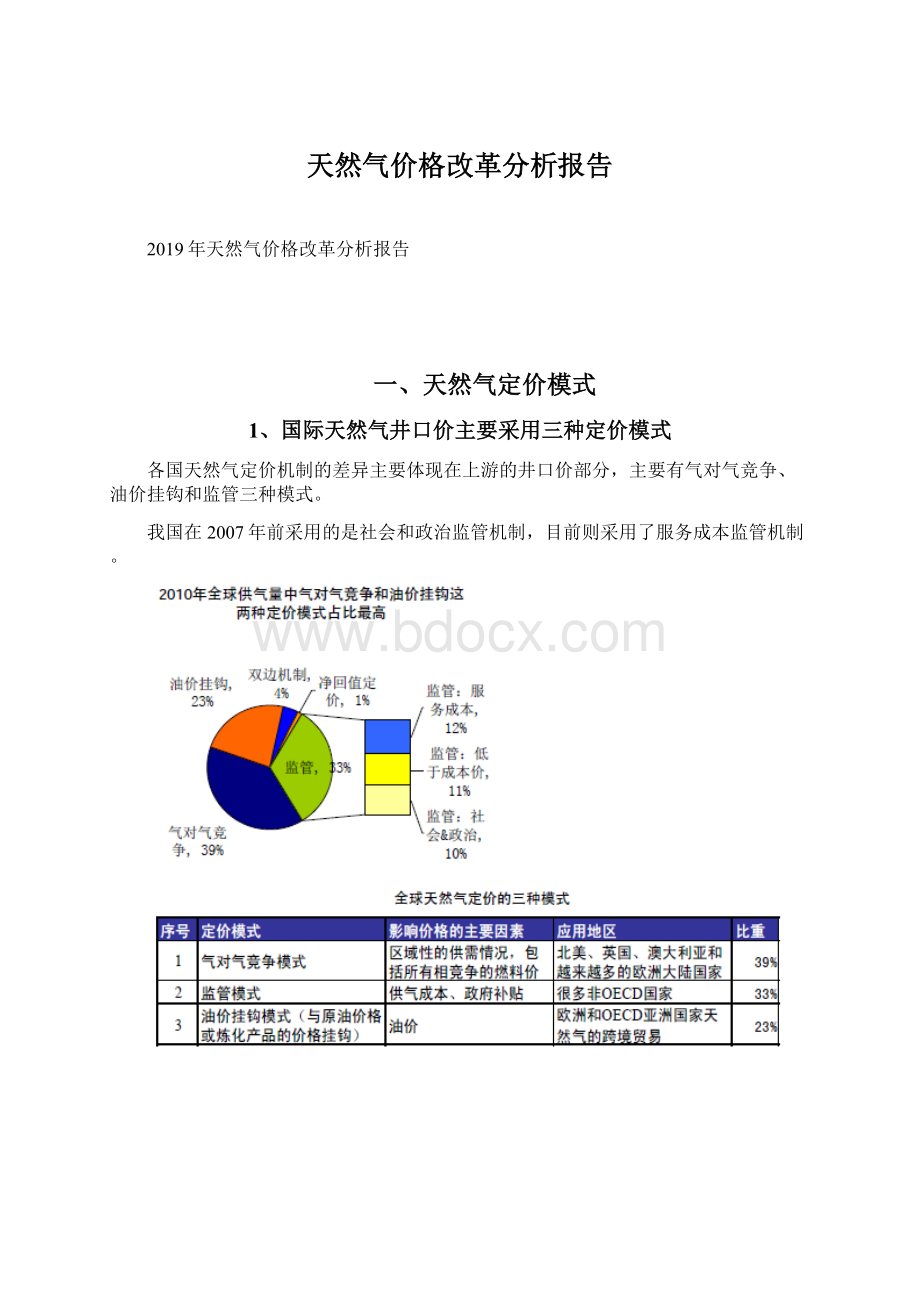

1、国际天然气井口价主要采用三种定价模式

各国天然气定价机制的差异主要体现在上游的井口价部分,主要有气对气竞争、油价挂钩和监管三种模式。

我国在2007年前采用的是社会和政治监管机制,目前则采用了服务成本监管机制。

2、我国天然气定价改革的历史进程

2011年12月26日,我国正式在两广地区推行天然气价改试点,揭开天然气价改序幕。

✧市场净回值法:

上海市场(中心市场)作为计价基准点;

✧可替代能源:

进口燃料油和LPG权重分别为60%和40%;折价系数为0.9;

✧最高门站价:

按2010年燃料油和液化石油气进口价格,广东和广西分别为2.74元/方和2.57元/方。

✧用2010年全国进口均价测算的上海门站价为2.54元/方(按公布数据推算为2.06元/方,用2012年数据测算为3.25元/方)。

3、我国天然气消费结构仍有待改善

(1)目前我国天然气的下游消费主要集中在工业领域

(2)以4家大型燃气公司为代表从微观层面进行验证

2012年燃气销售量均超过50亿方,合计销售量为268亿方,占2012年全国天然气消费量的18%。

基本覆盖全国大部分省市自治区。

(3)从大型燃气公司微观数据看

天然气销售量占比来看,工商业用户占比接近或超过70%,居民用户占比为20%左右,CNG汽车的占比有提高趋势;

微观层面与行业数据基本一致。

4、我国现行天然气价格水平明显偏低

我国天然气价格结构:

零售价由出厂价、管输费和配气价格构成。

(1)出厂价

国内天然气平均出厂价约为1.20元/方按照2012年石化双雄的天然气产量和平均实现价格,我们可以算出2012年大陆陆上天然气的加权平均出厂价(含13%的增值税)为1.19元/方(2011年为1.15元/方)。

按照各大气田产气量、核心管线输气量和出厂基准价格,假设不同气田的用户比重完全相同,测算的全国平均陆上天然气出厂价为1.25元/方。

与从中石油调研得到的1.20元/方基本一致。

(2)门站价

国内天然气门站价格平均为1.60元/方

我们根据各省市的天然气门站价和消费量测算出全国天然气总产值(不包含东南地区)为1487亿元,对应的消费量为994亿方,即全国平均天然气门站价为:

1487/994=1.50元/方。

与我们从中石油调研得到的1.60元/方基本一致。

(3)管输费

按照中石油统计口径,全国平均管输费为:

1.60-1.20=0.40元/方。

(4)进口气价格

我国进口气价格远高于国内出厂价

2012年我国分别进口LNG184亿方和管道气227亿方,合计占总消费量1470亿方的比重达28%。

按海关数据计算,2012年我国进口LNG和中亚管道气价格分别为2.83和2.74元/方(据了解,中亚管道气的实际进口成本约为2.5元/方)。

13年2月我国LNG进口含税价约为3.46元/方,中亚气约为2.78元/方,远高于国内约1.20元/方的平均出厂价。

即使考虑长输运费的影响,进口气价格也依然显著高于国产气。

资料来源:

海关总署、Bloomberg,注:

按照月度平均汇率换算

(5)终端零售价

①国内民用气平均零售价约为1.86元/方

根据郑州华润燃气有限公司的统计,09年全国居民用气平均配气价格为0.45元/方;

考虑到2010年以来有部分城市上调了民用气价格,我们推断目前平均配气价格应该在0.50元/方左右;

考虑到全国平均1.36元/方的民用气门站价,民用气平均零售价约为1.86元/方。

②国内工业用气平均零售价约为2.46元/方

我国主要气田和管线的出厂价中,工业气普遍比民用气高0.40元/方,假设运输和配气环节工业气比民用气再高0.20元/方,那么我国工业气的零售平均价格大约为2.46元/方。

零售价格比较:

车用气>工业>居民和发电

③我国民用气价格相对国际水平和工业气偏低

我国工业用气售价与发达国家相比处于中等水平,民用气售价则倒数第一;发达国家民用气售价都是工业用气售价的2倍左右,我国约为1.3倍。

考虑到我国工业用户和居民的实际承受能力,我们认为未来国内民用气的涨幅将远高于工业用气。

资料来源:

国际石油经济、申万研究,注:

美国和加拿大气价较低是受到页岩气革命的冲击,日本、意大利、荷兰和加拿大为2010年数据

5、供给紧张决定了我国天然气价格上涨的大趋势

预计2015年我国天然气供需缺口扩大为700亿方

2012年中国天然气消费量为1471亿方,过去10年CAGR17.6%;

预计2015年中国天然气消费量将达到2300亿方,未来3年CAGR16.1%;

预计2015年中国国产气总量1600亿方,供需缺口扩大为700亿方。

“十二五”期间我国天然气的主要增量仍将主要来自于长庆油田、塔里木油田和普光气田。

2011年长庆油田的天然气产量为258亿方(12年为285亿方),预计2015年有望达到415亿方,较11年增长157亿方。

根据塔里木油田的“十二五”规划目标,假设油气比例稳定,我们推算至2015年塔里木天然气产量将较11年增长87亿方。

普光气田没有明确规划,但近两年增产显著,每年都同比上升约20亿方,预计2015年较2011年将增加约60亿方。

2015年700亿方的供给缺口主要由进口管道气和LNG满足。

预计2015年进口中亚气将达到350亿方,进口LNG达到300亿方、进口缅甸气为50亿方。

二、产业链上中下游盈利趋势

1、产业链对应上市公司

2、上游开采高度垄断:

中国石油是上游天然气资源霸主

国内仅有四家公司享有国内油气勘探开发权,分别为:

中石油、中石化、中海油和延长石油;2012年中国石油天然气产量全国占比为67%,是中国石化的4.3倍。

从盈利弹性来看,天然气含税价格每提高0.10元/方,静态测算中石油EPS增厚0.03元。

假设中石油国产气的完全成本为0.60-0.70元/方,即单方净利为0.30-0.40元/方,对应的盈利应为218-290亿元,折合EPS约为0.12-0.16元。

3、中游管输:

中国天然气管道资源仍然相对短缺

2011年中国天然气长输管网总长度约为5万公里,其中中石油拥有3.6万公里,占总长度的72%。

“十二五”规划2011-2015年间新建管道4.4万公里。

(1)国内管道输气定价及监管

1984年之前:

采用单一的输气管道价格标准;

1984年以后:

对新管道施行新定价,允许价格出现差异化:

1)管道成本(建造和运营成本);

2)适当的利润:

12%的内部回报率(IRR);

3)从天然气气源到城市供气计量站之间的运输距离。

(2)目前国内管道IRR普遍采用国家统一标准—12%,高于OECD平均值

管道折旧期一般为20年,而实际管道技术寿命为40-60年。

中石油天然气与管道板块:

尽管进口气亏损,但管输业务利润丰厚

(3)陕天然气:

陕西省唯一的天然气长输管道运营商

主营天然气长输管网和下游分销业务,2011年管输业务(不含天然气销售)收入占比33%,为公司贡献几乎所有毛利;

靖西三线(输气能力为90亿方)达产后,公司年输气能力可达140亿方,主要供气商为中石油长庆油田,2011年购气量为25亿方。

陕天然气管输平均运费为0.41-0.45元/方,毛利超过0.25元/方,净利超过0.16元/方。

4、下游:

城市燃气、加气站、天燃气发电

(1)下游城市燃气:

燃气涨价是未来增长主要驱动力

①未来燃气销售业务:

收入增长+利润增厚

燃气销量:

初期50%以上增速阶段已经结束,目前销量增速保持在20%-30%之间;

燃气价格:

2010年以来燃气平均销售价格出现上涨趋势;

由销量拉动的快速增长阶段已经结束,燃气涨价将在拉动收入增长的同时提升EBITMargin。

资料来源:

公司公告;注:

中国燃气为财年数据(截止日期为3月31日),2008、2009年平均售价大幅下跌主要为收购扩张的影响。

②A股主要燃气上市公司城市管道燃气业务

深圳燃气是A股上市公司中最大的燃气销售公司,2012年管道燃气收入规模37亿元(99%为天然气);2012年管道燃气销量为11亿方,平均毛利为0.93元/方;毛利率出现下滑趋势主要是由于购气成本的上升。

领先科技(中油金鸿)2011年天然气销量为2.7亿方,平均毛利为0.66元/方。

(2)下游加气站:

高利润率的下游销售业务

①我国加气站建设进入加速阶段

根据NGVGlobal统计,11年全球共有1519万辆天然气汽车和约2万座加气站。

11年我国天然气汽车数量为100万辆,同比大幅上升55万辆,全球排名第6。

11年我国天然气加气站数量为2120座,同比上升770座,全球排名第2位;

我国主要公司积极推进加气站建设,预计“十二五”期间新建加气站数量将达到3000座。

②车用气利润水平明显高于民用气,代表性公司为新疆浩源

公司位于南疆阿克苏地区,毗邻英买力气田,主营业务为燃气分销,其中2012年车用气收入和毛利占比分别为52%和56%。

公司现有12个加气站,计划2015年达到20个;

2012年销气量为9746万立方米,我们估计车用气占比为55%;车用气平均毛利高于民用气约0.70元/方。

(3)天然气发电:

电价补贴力度有待提高

琥珀能源(0090.HK)是浙江省领先的燃气发电公司,于2004年进入天然气发电领域,2009年7月登陆港交所主板,目前总装机容量为299兆瓦,总股本为4.15亿股,4月17日股价为0.74港元,总市值为3.1亿港元。

其中德能电厂及蓝天电厂所生产电力全部售予中国国家电网公司的全资附属公司浙江电力公司然后输往浙江省网,而京兴电厂所生产电力则全部售予浙江电力公司的全资附属公司湖州电力局然后输往湖州市电网,按月结算。

2012年琥珀能源发电总量为9.3亿度,对应用气量为2.2亿方,即平均单方天然气可发4.27度电,06-12年平均实际使用时数为3102小时。

目前琥珀能源的购气成本为2.41元/方,而浙江省湖州市区的居民生活用天然气售价为2.92元/方,非居民生活用天然气售价为3.78元/方。

目前琥珀能源的销售电价为0.80元/度,而浙江省非省统调公用火电机组上网电价为0.56元/度。

从2010年7月15日起,天然气价格涨0.33元/方,其中30%涨幅由天然气电厂承担。

2012年公司燃料消耗占公司营业支出的比重为84%。

2012年琥珀能源收入为6.1亿元,净利润为1946万元,净利率仅为3.2%。

Calpine(证券简称为CPN)是美国最大的天然气发电公司,总发电能力为27321兆瓦并有1163兆瓦在建。

Calpine共有92座电厂,其中4座在建(包含1座新建和3座扩建),这些电厂分布在美国和加拿大的20个州。

Calpine总股本为4.7亿股,4月16日股价为21.46美元,总市值为100亿美元。

我们粗略估算了Calpine在2012年的购气成本,仅为0.12美元/方(不含税),平均电价约为0.05美元/方(不含税)。

2012年Calpine权益发电量为1155亿度,其中1094亿度(占95%)为天然气发电,消耗了约246亿方天然气,相当于12年美国发电总用气量的9%。

Calpine平均单方天然气可发4.59度电,08-12年平均实际使用时数为3678小时。

2012年Calpine燃料消耗占公司营业支出的比重为64%(琥珀能源为84%)。

2012年Calpine收入为54.8亿美元,净利润为1.99亿美元,净利率仅为3.6%(琥珀能源为3.2%)。

(4)LNG:

未来有望量价齐升

广汇能源是中国最大的陆上LNG供应商鄯善基地LNG产能5亿方/年(吉木乃5亿方/年项目在建),2011年生产LNG3.5亿方,具备下游LNG运输、LNG加气站(目前超过80座)销售网络。

2012H1公司LNG产量为1.6亿方,实现销售收入和净利润(包含少数股东权益)分别为4.9亿元和1.8亿元,平均销售价格为2.97元/方,每方平均实现净利润1.11元/方。

4、燃气管道:

龙头公司有望持续受益

天然气应用推广将推动燃气管道需求持续增长

2011年城市天然气管道长度达到30万公里,2006-2011CAGR达到20%。

规模效应明显:

龙头企业有望持续获益

目前PE燃气管道市场容量约为20-25万吨左右,产品型号较多且技术含量较高,生产线需频繁切换,小企业难以满足客户需求。

沧州明珠与凌云股份在国内下游主要燃气公司(华润燃气、新奥能源等)的市场占有率在60%左右。

PE燃气管道市场较高的集中度、接近成本加成的定价模式有利于公司毛利率水平的稳定。

三、天然气价改的新趋势

1、天然气价改的国际背景

美国页岩气革命堪称21世纪以来最重大的能源创新

页岩气产量的爆发式增长(过去10年CAGR34%)推动美国的天然气产量重新回到了上世纪70年代的历史高位。

2000年页岩气只占美国天然气供应量的1%,2011年占比已高达34%。

EIA预测至2035年这一比重将达到49%。

2012年美国页岩气产量爆发式增长推动美国气价跌入05年以来的低谷。

2012年美国天然气库存创出历史高位,2012H1平均高于2007-2011同期水平的40%。

2012年美国HenryHub天然气现货均价仅为2.75元/MMBtu,相当于0.62元/方。

价格下滑:

天然气价格从2011年6月的4.5USD/MMBtu下滑至2012年4月低点1.9USD/MMBtu;

钻机数量下滑:

2011年10月至今天然气钻机数量下降超过50%;

产量增速下滑:

天然气产量6个月移动均值增速从2012年3月的8%回落至2012年1月的1%。

美国天然气市场即将进入稳定期,4-5USD/MMBtu将成为价格常态

2012年月度产量同比增速出现缩窄趋势,2013年1月出现首次负增长;

随着2012H2以来气价的回升,2012年10月以来天然气钻机数量跌势减缓、窄幅震荡;

我们预计天然气钻机数量将于2013年见底,短期来看天然气产量6个月移动平均增速(13年1月为1%)仍有进一步回落空间,不排除短暂负增长的可能,但之后会逐渐迎来向上拐点。

页岩气产量增速已放缓,美国天然气供给弹性即将回归常态,产量和价格变化进入稳定期,未来4-5USD/MMBtu(约0.9-1.1元/方)将成为价格常态。

2、天然气价改及调价新动向

近期出台的天然气政策均涉及推动价改深化。

近期天然气调价成为媒体报道焦点,市场对天然气价改推出的预期升温。

民用气零售价:

12年H2以来全国多个省市召开听证会上调民用管道气价格

江苏已有10个市召开(南通即将召开),其中5个省市已经执行,多数城市上调幅度0.25-0.35元/立方米,幅度在10%-15%之间;

北京调价影响较大:

在12年12月1日统一上调居民用气销售价格0.23元/立方米;

2013年天津、长春、邯郸等城市加入调价序列。

值得关注的是,听证会普遍提出建立上下游联动机制,并实施阶梯气价。

城市门站价:

两广试点后其他地区酝酿上调

四川已在12年12月公告,除居民生活、CNG和化肥用气外,全省天然气最高门站价将统一为1.98元/立方米(原为1.43元/立方米);全省化肥用气最高门站价将统一为1.34元/立方米。

2013年3月市场传言4月开始各地天然气门站价将开始调价,但3月27日发改委出面辟谣。

3、2013年天然气价改的方向

目前的调价和价改仅涉及零售价和门站价两个环节,价改的核心——出厂价基本尚未被涉及。

对13年天然气调价和价改的展望:

气价整体上调10%,两广试点向沿海地区推广

零售价:

更多省市召开听证会并调高民用气价格,零售价整体上调幅度10%-15%,上下游联动机制的建立将为之后调价创造条件。

门站价:

两广试点可能推广到东南沿海省份,门站价2-3年上涨空间为40%左右。

我们用市场净回值法测算的2012年上海市场们站价格为3.25元/方,相对2010年测算值上升28%。

2013年2月中亚气进口气均价2.78元/方,考虑运费,输送至华东地区价格约为3.78元/方,而目前华东地区门站价普遍低于2元/方(上海为1.92元/方,江苏为1.97元/方,浙江为1.94元/方)。

出厂价:

13年中石油可能上调井口价10%左右。

四、重点公司简况

我们重点看好光正钢构(业务转型进军天然气市场)、四川美丰(与中石化合作发展LNG)和沧州明珠(燃气管道+锂电隔膜)。

1、光正钢构:

加气站利润空间广阔

收购庆源管输,进军天然气市场

2012年2月公司投资5471万元购买了阿图什庆源管道运输有限责任公司33.3%的股权,并表明将进一步获得控股权,最终实现全资控股。

庆源管输位于南疆地区,主要业务为天然气管输、民用燃气和热力供应以及车用加气站。

2012年庆源管输实现收入和净利润分别为0.78亿元和589万元,庆源管输承诺2013-2015年净利润分别达到2500、3250和4225万元。

庆源管输拥有6座CNG加气站。

主要竞争优势

南疆地区气源价格便宜,远低于全国平均天然气出厂价(1.20元/方);车用气盈利丰厚:

新疆浩源车用气毛利可达到1.2元/方,且发展空间广阔;拥有长输管道,同时环塔线(连接塔里木盆地主要气田)有望于13年通气,保证未来气源。

2、四川美丰:

借力中国石化涉足LNG业务

公司主营业务为气头尿素和复合肥生产及销售

2012年尿素产量80万吨、复合肥产量17万吨,实现收入和净利润分别为65和3亿元。

借力中国石化,涉足LNG业务

公司于2013年3月22日公告与中国石化四川天然气公司共同出资设立四川双瑞能源(公司股权占比51%),涉足LNG等清洁能源的生产和销售领域。

按照合同约定,由中国石化四川天然气公司负责落实液化天然气项目相应用气指标。

气源优势:

中石化四川普光气田11年天然气年产量为65亿方,预计2015年产量可达到125亿方;中石化庞大的销售网络将成为公司LNG和车用尿素推广的基础。

车用尿素:

有望受益于油品质量升级趋势

2013年可能开始氮氧化物还原剂的生产,预计日产300吨车用尿素溶液,对应车用尿素固态颗粒产能约3万余吨。

中石化庞大的销售网络将成为公司LNG和车用尿素推广的基础。

3、沧州明珠:

受益新型城镇化的PE燃气管道龙头

PE燃气管道产品直接受益于城镇化过程中天然气的推广

公司PE燃气、给水管道/管件生产线产能11万吨/年;

2012年PE管道塑料产品实现收入11.6亿元,毛利2.3亿元,是公司收入和利润的主要贡献者。

BOPA薄膜盈利有望逐步恢复

公司具有5条线合计设计年产2.25万吨BOPA薄膜生产线,是国内BOPA薄膜龙头企业;2012年主要原材料锦纶切片在己内酰胺带动下大幅跌价,BOPA盈利明显恢复,毛利率从11年的8%回升至12%。

未来2-3年行业新投产能较少,BOPA盈利有进一步提升的空间。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 天然气 价格 改革 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

-

初级会计实务练习全真模拟试题一.docx

-

巴中经济开发区村道公路硬化工程施工组织设计方案完整版.docx

-

招标代理机构设置运作机制及流程正规版.docx

-

一句话形容西安的美.docx

-

服装店创业计划书优秀范文.docx

-

党员干部学习心得体会.docx

-

党的群众教育实践活动心得体会.docx

-

服务顾问工作话术(汽车售后服务).doc

-

叶县住房公积金管理中心招聘试题及答案解析.docx

-

法律考试黄金100题下载版.docx

-

35kv卡扣式硅橡胶绝缘护套管.docx

-

二年级班主任工作计划3篇.docx

-

《铝合金门窗工程设计施工及验收规范》DBJ1530全文.docx

-

费马点胡不归阿氏圆问题.docx

-

MishkinTBch14米什金货币金融学题库资料.docx

-

二次函数存在性问题及解答.docx

-

财务干部个人工作述职报告.docx

-

浙江大学校园文化建设调研报告.docx

-

贵州16定额说明市政部分.docx