应用时间序列分析习题标准答案.docx

应用时间序列分析习题标准答案.docx

- 文档编号:6925786

- 上传时间:2023-01-12

- 格式:DOCX

- 页数:14

- 大小:130.82KB

应用时间序列分析习题标准答案.docx

《应用时间序列分析习题标准答案.docx》由会员分享,可在线阅读,更多相关《应用时间序列分析习题标准答案.docx(14页珍藏版)》请在冰豆网上搜索。

应用时间序列分析习题标准答案

第二章习题答案

2、1

(1)非平稳

(2)0、01730、7000、4120、148 -0、079 -0、258 -0、376

(3)典型得具有单调趋势得时间序列样本自相关图

2、2

(1)非平稳,时序图如下

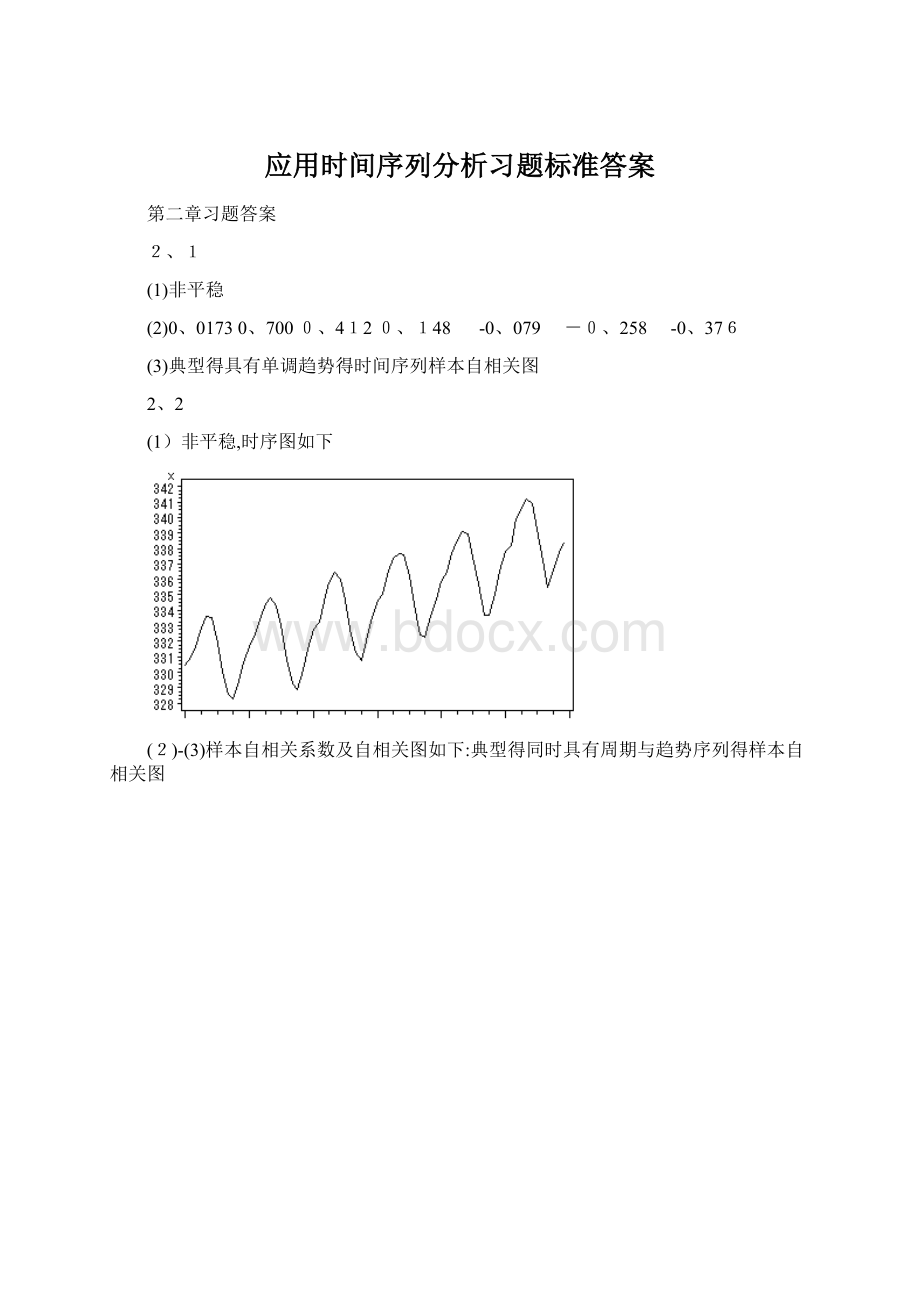

(2)-(3)样本自相关系数及自相关图如下:

典型得同时具有周期与趋势序列得样本自相关图

2、3

(1)自相关系数为:

0、20230、0130、042-0、043 -0、179 -0、251-0、094 0、0248 -0、068 -0、072 0、014 0、109 0、217 0、3160、0070 -0、025 0、075-0、141-0、204-0、2450、0660、0062 -0、139 -0、0340、206-0、010 0、0800、118

(2)平稳序列

(3)白噪声序列

2、4

LB=4、83,LB统计量对应得分位点为0、9634,P值为0、0363。

显著性水平 ,序列不能视为纯随机序列。

2、5

(1)时序图与样本自相关图如下

(2)非平稳

(3)非纯随机

2、6

(1)平稳,非纯随机序列(拟合模型参考:

ARMA(1,2))

(2)差分序列平稳,非纯随机

第三章习题答案

3、1解:

3、2解:

对于AR

(2)模型:

解得:

3、3 解:

根据该AR

(2)模型得形式,易得:

原模型可变为:

=1、9823

3、4解:

原模型可变形为:

由其平稳域判别条件知:

当,且时,模型平稳。

由此可知c应满足:

,且

即当-1 (2)模型平稳。 3、5证明: 已知原模型可变形为: 其特征方程为: 不论c取何值,都会有一特征根等于1,因此模型非平稳。 3、6 解: (1)错,。 (2)错,。 (3)错,。 (4)错, (5)错, 。 3、7解: MA (1)模型得表达式为: 。 3、8解法1: 由,得,则 , 与对照系数得 ,故。 解法2: 将等价表达为 展开等号右边得多项式,整理为 合并同类项,原模型等价表达为 当时,该模型为模型,解出。 3、9解: : 。 3、10解法1: (1) 即 显然模型得AR部分得特征根就就是1,模型非平稳。 (2) 为MA (1)模型,平稳。 解法2: (1)因为,所以该序列为非平稳序列。 (2),该序列均值、方差为常数, 自相关系数只与时间间隔长度有关,与起始时间无关 所以该差分序列为平稳序列。 3、11解: (1),模型非平稳; 1、3738 -0、8736 (2),,,模型平稳。 0、6 0、5 (3),,,模型可逆。 0、45+0、2693i0、45-0、2693i (4),,,模型不可逆。 0、2569 -1、5569 (5),模型平稳;0、7 模型可逆;0、6 (6),,,模型非平稳。 0、4124 -1、2124 ,模型不可逆;1、1。 3、12解法1: , 所以该模型可以等价表示为: 。 解法2: , 3、13解: 。 3、14证明: 已知,,根据模型Green函数得递推公式得: ,, 3、15 (1)成立 (2)成立(3)成立 (4)不成立 3、16解: (1), 已知AR (1)模型得Green函数为: [9、9892-1、96*,9、9892+1、96*] 即[3、8275,16、1509] (2) [10、045-1、96×,10、045+1、96*] 即[3、9061,16、1839]。 3、17 (1)平稳非白噪声序列 (2)AR (1) (3) 5年预测结果如下: 3、18 (1)平稳非白噪声序列 (2)AR (1) (3)5年预测结果如下: 3、19 (1)平稳非白噪声序列 (2)MA (1) (3)下一年95%得置信区间为(80、41,90、96) 3、20(1)平稳非白噪声序列 (2)ARMA(1,3)序列 (3)拟合及5年期预测图如下: 第四章习题答案 4、1解: 所以,在中与前面得系数均为。 4、2解由 代入数据得 解得 4、3 解: (1) (2)利用且初始值进行迭代计算即可。 另外,该题详见Excel。 11、79277 (3)在移动平均法下: 在指数平滑法中: 4、4 解: 根据指数平滑得定义有 (1)式成立, (1)式等号两边同乘有 (2)式成立 (1)- (2)得 则。 4、5该序列为显著得线性递增序列,利用本章得知识点,可以使用线性方程或者holt两参数指数平滑法进行趋势拟合与预测,答案不唯一,具体结果略。 4、6该序列为显著得非线性递增序列,可以拟合二次型曲线、指数型曲线或其她曲线,也能使用holt两参数指数平滑法进行趋势拟合与预测,答案不唯一,具体结果略。 4、7本例在混合模型结构,季节指数求法,趋势拟合方法等处均有多种可选方案,如下做法仅就就是可选方法之一,结果仅供参考 (1)该序列有显著趋势与周期效应,时序图如下 (2)该序列周期振幅几乎不随着趋势递增而变化,所以尝试使用加法模型拟合该序列: 。 (注: 如果用乘法模型也可以) 首先求季节指数(没有消除趋势,并不就就是最精确得季节指数) 0、960722 0、912575 1、038169 1、064302 1、153627 1、116566 1、04292 0、984162 0、930947 0、938549 0、902281 0、955179 消除季节影响,得序列,使用线性模型拟合该序列趋势影响(方法不唯一): (注: 该趋势模型截距无意义,主要就就是斜率有意义,反映了长期递增速率) 得到残差序列,残差序列基本无显著趋势与周期残留。 预测1971年奶牛得月度产量序列为 得到 771、5021 739、517 829、4208 849、5468 914、0062 889、7989 839、9249 800、4953 764、9547 772、0807 748、4289 787、3327 (3)该序列使用x11方法得到得趋势拟合为 趋势拟合图为 4、8这就就是一个有着曲线趋势,但就就是有没有固定周期效应得序列,所以可以在快速预测程序中用曲线拟合(stepar)或曲线指数平滑(expo)进行预测(trend=3)。 具体预测值略。 第五章习题 5、1拟合差分平稳序列,即随机游走模型,估计下一天得收盘价为289 5、2 拟合模型不唯一,答案仅供参考。 拟合ARIMA(1,1,0)模型,五年预测值为: 5、3 5、4 (1)AR (1), (2)有异方差性。 最终拟合得模型为 5、5 (1)非平稳 (2)取对数消除方差非齐,对数序列一节差分后,拟合疏系数模型AR(1,3)所以拟合模型为 (3)预测结果如下: 5、6 原序列方差非齐,差分序列方差非齐,对数变换后,差分序列方差齐性。 第六章习题 6、1单位根检验原理略。 例2、1原序列不平稳,一阶差分后平稳 例2、2原序列不平稳,一阶与12步差分后平稳 例2、3原序列带漂移项平稳 例2、4原序列不带漂移项平稳 例2、5原序列带漂移项平稳,或者显著得趋势平稳。 6、2 (1)两序列均为带漂移项平稳 (2)谷物产量为带常数均值得纯随机序列,降雨量可以拟合AR (2)疏系数模型。 (3)两者之间具有协整关系 (4) 6、3 (1)掠食者与被掠食者数量都呈现出显著得周期特征,两个序列均为非平稳序列。 但就就是掠食者与被掠食者延迟2阶序列具有协整关系。 即为平稳序列。 (2)被掠食者拟合乘积模型: 模型口径为: 拟合掠食者得序列为: 未来一周得被掠食者预测序列为: Forecastsforvariable x Obs ForecastStd Error 95%Confidence Limits 49 70、792449、4194 -26、0678 167、6526 50 123、8358 69、8895 -13、1452 260、8167 51 195、0984 85、5968 27、3317 362、8651 52 291、6376 98、8387 97、9173 485、3579 53 150、0496110、5050 -66、5363 366、6355 54 63、5621 122、5322-176、5965 303、7208 55 80、3352 133、4800 -181、2807 341、9511 56 55、5269 143、5955 -225、9151 336、9690 57 73、8673 153、0439-226、0932 373、8279 58 75、2471 161、9420 -242、1534 392、6475 59 70、0053 189、8525 -302、0987442、1094 60 120、4639 214、1559 -299、2739 540、2017 61184、8801 235、9693-277、6112 647、3714 62 275、8466 255、9302 -225、7674 777、4606 掠食者预测值为: Forecastsfor variabley Obs Forecast Std Error 95% ConfidenceLimits 49 32、7697 14、7279 3、9036 61、6358 50 40、1790 16、3381 8、157072、2011 51 42、334621、8052 -0、4028 85、0721 5258、2993 25、9832 7、3732 109、2254 53 78、9707 29、5421 21、0692 136、8722 54106、5963 32、7090 42、4879170、7047 5566、4836 35、5936 -3、2787 136、2458 56 41、9681 38、6392 -33、7634 117、6996 5746、7548 41、4617 -34、5085128、0182 58 39、7201 44、1038 -46、7218 126、1619 59 44、9342 46、5964 -46、3930136、2614 60 45、328648、9622 -50、6356 141、2928 61 43、8411 56、4739 -66、8456154、5279 62 58、1725 63、0975 -65、4964 181、8413 6、4 (1)进出口总额序列均不平稳,但对数变换后得一阶差分后序列平稳。 所以对这两个序列取对数后进行单个序列拟合与协整检验。 (2)出口序列拟合得模型为,具体口径为: 进口序列拟合得模型为,具体口径为: (3)与具有协整关系 (4)协整模型为: (5)误差修正模型为:

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 应用 时间 序列 分析 习题 标准答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

-

烧烤聚会策划方案.docx

-

书记作风建设年的讲话与书记党建工作总结汇编.docx

-

社团联合会策划部工作总结.docx

-

水利工程单价分析表多表集合大全.docx

-

设备精细管理对设备使用成本的优化.docx

-

二年级下册安全教育计划教案.docx

-

二年级作文之二年级发言稿.docx

-

岗位职责各科室工作职责.docx

-

防水施工合同.docx

-

高分子化学.docx

-

高考地理一轮全程复习方案第58讲《城乡规划城乡建设与生活环境》教案 湘教版.docx

-

分光光度法测定水中铁离子含量.docx

-

高考英语特殊句式专练100题带答案教案资料.docx

-

服务流程.docx

-

食品生产车间空气净化机Gelor完整.docx

-

商贸公寓工程质量计划.docx

-

商丘二模 河南省商丘市届高三第二次模拟考试英语试题 扫描版含答案.docx

-

史上最全的3000名语文文学常识超给力超强悍.docx

-

关键施工技术工艺及工程项目实施的重点难点和解决方案.docx