CFA NOTES.docx

CFA NOTES.docx

- 文档编号:6530547

- 上传时间:2023-01-07

- 格式:DOCX

- 页数:14

- 大小:73.22KB

CFA NOTES.docx

《CFA NOTES.docx》由会员分享,可在线阅读,更多相关《CFA NOTES.docx(14页珍藏版)》请在冰豆网上搜索。

CFANOTES

LOSd:

Calculatepricesofinterestrateoptionsandoptionsonassetsusingone-andtwo-periodbinomialmodels.

LOSe:

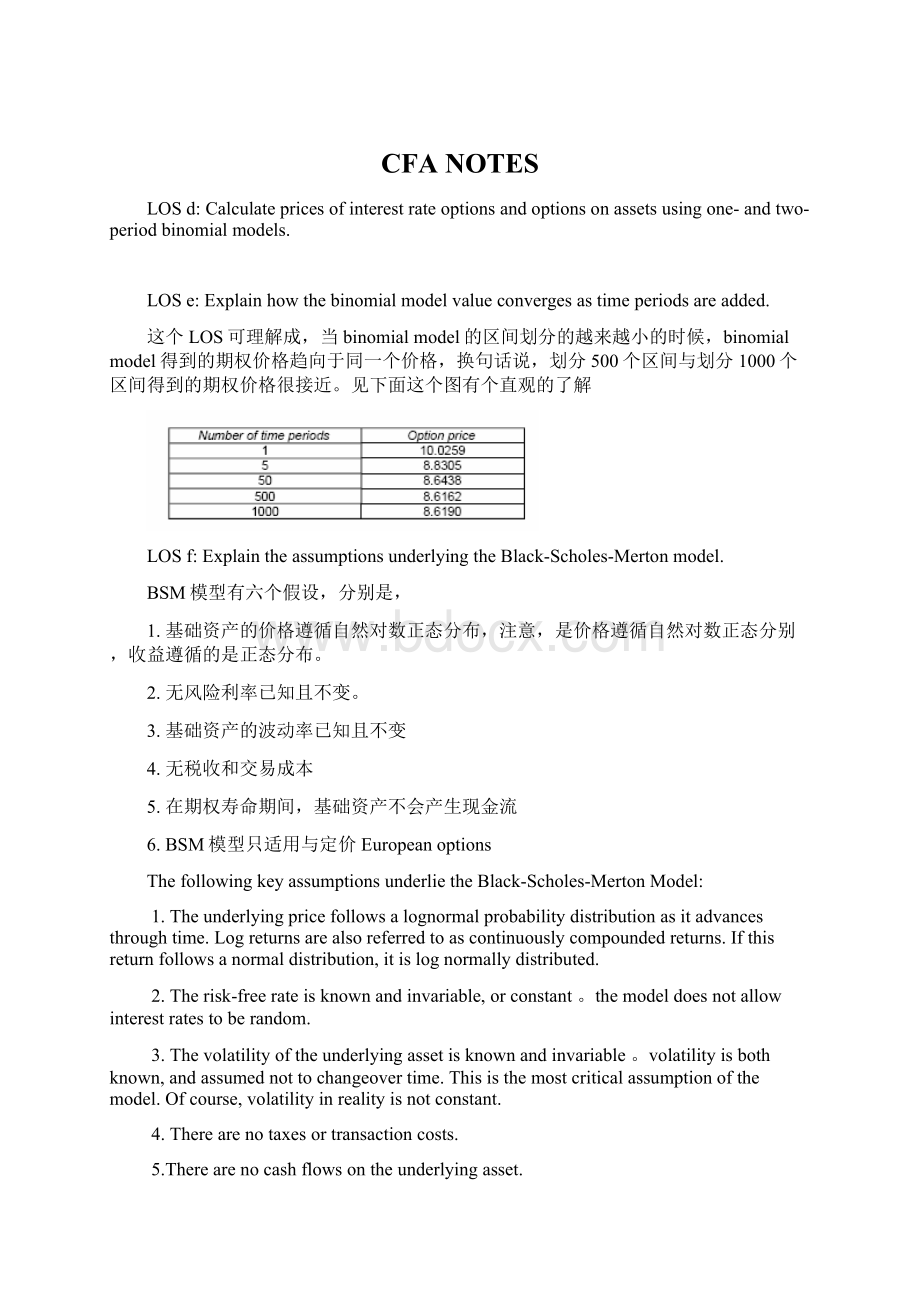

Explainhowthebinomialmodelvalueconvergesastimeperiodsareadded.

这个LOS可理解成,当binomialmodel的区间划分的越来越小的时候,binomialmodel得到的期权价格趋向于同一个价格,换句话说,划分500个区间与划分1000个区间得到的期权价格很接近。

见下面这个图有个直观的了解

LOSf:

ExplaintheassumptionsunderlyingtheBlack-Scholes-Mertonmodel.

BSM模型有六个假设,分别是,

1.基础资产的价格遵循自然对数正态分布,注意,是价格遵循自然对数正态分别,收益遵循的是正态分布。

2.无风险利率已知且不变。

3.基础资产的波动率已知且不变

4.无税收和交易成本

5.在期权寿命期间,基础资产不会产生现金流

6.BSM模型只适用与定价Europeanoptions

ThefollowingkeyassumptionsunderlietheBlack-Scholes-MertonModel:

1.Theunderlyingpricefollowsalognormalprobabilitydistributionasitadvancesthroughtime.Logreturnsarealsoreferredtoascontinuouslycompoundedreturns.Ifthisreturnfollowsanormaldistribution,itislognormallydistributed.

2.Therisk-freerateisknownandinvariable,orconstant。

themodeldoesnotallowinterestratestoberandom.

3.Thevolatilityoftheunderlyingassetisknownandinvariable。

volatilityisbothknown,andassumednottochangeovertime.Thisisthemostcriticalassumptionofthemodel.Ofcourse,volatilityinrealityisnotconstant.

4.Therearenotaxesortransactioncosts.

5.Therearenocashflowsontheunderlyingasset.

6.ThemodelisgenerallyonlyusedtovalueEuropeanoptions.AbinomialmodelwithagreatnumberoftimeperiodsisbettertovalueAmericanoptions.

LOSh:

Explainhowanoptionprice,asrepresentedbytheBlack-Scholes-Mertonmodel,isaffectedbyeachoftheinputvalues(theoptionGreeks).

这个LOS讲了,如何利用BSM公式,来知道期权价格与输入量之间的关系。

对于call来说,可以用这个公式帮助记忆,

,变形为

,从这个公式可知,价格与现价成正相关,与X成负相关,与R成正相关,与时间t成正相关。

另外,波动率增加,会增加卖权与买权的价值,这个要另外记忆了。

*Thereisanexceptiontothis,thegeneralrulethatthethetaofaEuropeanputispositive.AnincreaseintimetoexpirationcandecreasethevalueofaEuropeanput,whenthepricedecreasefromdiscountingtheexercisepriceatahigherrateoutweighsthepositiveeffectoflongertime

LOSi:

Explainthedeltaofanoption,anddemonstratehowitisusedindynamichedging.

Call的Delta在binomialmodel是通过Delta=(C+-C-)/(S+-S-)计算的,在BSM模型中,Delta=N(d1),可见,Call的Delta是在0到1之间的。

Call的Delta的含义是,在基础资产价格变动1单位的时候,call的价格变动delta个单位。

这样,可以利用多头基础资产,空头call,或者空头基础资产,多头call构建无风险资产,达到套期保值的目的。

如多头100单位的call,hedgeratio是0.6的话,可以空头60单位的基础资产,这样就构建了一个无风险的资产组合。

但问题是,随着基础资产价格的变化,delta也会发生变化,这样,原来构建的无风险资产又不是完全对冲了。

这样,就需要不断的根据delta的变化调整投资组合,称为dynamichedging,动态套期保值。

Deltadefinessensitivityofoptionpricetoanychangeintheunderlyingasset'sprice.Deltaisconstantlychanging,thusdeltahedgingisadynamicprocess,referredtoasdynamichedging,meaningthatthehedgemustbeconstantlyadjusted.

Ifchangesintheunderlyingasset'spricearelarge,orthedeltahedgeisnotadjustedoverafairlylongtimeperiod,thehedgemaynotbeeffective.Thisisbecausethedeltamaybeunstable。

thisisreferredtoasthegammaeffect.Ifthiseffectisgreat,optionpricechangeswillnotbeveryclosetochangeswhichhadbeenestimatedbythedeltatimestheunderlyingassetpricechange.

LOSj:

Explainthegammaeffectonanoption'spriceanddelta.

Gamma是期权价格对股票价格的二阶偏导数,_Gamma在基础资产的现价等于执行价格时候最大,Gamma衡量的是当基础资产的价格发生变动的时候,delta的变化情况,Gamma大,delta变化大,Gamma小,delta变化小。

所以,利用delta套期保值,Gamma大的时候,套期保值的效果就差、

Gamma在基础资产的现价等于执行价格时候最大这句话要记住。

基础资产的现价大于或小于执行价格,Gamma都会变小。

见下图,在S=X的时候,Gamma最大。

此时套期保值的效果也最差。

Gammaisameasureofthesensitivityofthedeltatotheunderlyingasset,orhowmuchdeltachanges.Whengammaislarge,deltachangesquicklyandisnotagoodapproximationofhowmuchtheoptionmovesforeachmovementintheunderlyingstockpricechange.

Gammaisgreaterwhenthereisgreateruncertaintyconcerningwhethertheoptionwillexpirein-orout-of-themoney.Gammawillthusbelargewhentheoptionisat-the-moneyornearlyso.Duringthistime,adeltahedgewouldnotworkwell.Attimeswhengammaislarge,agamma-basedhedgemaybeneeded.Apositioncanbeaddedinanotheroptiontothedelta-hedgepositionoftheunderlyingassetandtheoption.

LOSk:

Discusstheeffectoftheunderlyingasset'scashflowsonthepriceofanoption.

这里LOS讲了基础资产的现金流如何影响option的价格的,处理方法比较简单,将现金流的现值从基础资产的现货价格减掉即可。

Cashflowsontheunderlyingassetaffectvaluationofforwardandfuturescontracts,andalsooptionprices.Thepresentvalueofdividendsmustbesubtractedfromtheunderlyingstockprice.TheinputfortheBlack-Scholes-MertonModelisadjustedasfollows:

S0=priceofunderlyingassetattime0(today)

AdjustingS0forcashflows:

S0-PV(CF,0,T)(Subtractthepresentvalue)

LOSl:

Demonstratethemethodsforestimatingthefuturevolatilityoftheunderlyingasset(i.e.,thehistoricalvolatilityandtheimpliedvolatilitymethods).

Historicalvolatility:

ConvertatimeseriesofNpricestoreturns.

Convertthereturnstocontinuouslycompoundedreturns.

Calculatethevarianceandstandarddeviationofthecontinuouslycompoundedreturns.

Impliedvolatility:

SettheBlack-Scholes-Mertonmodelpriceequaltomarketpriceoftheoption.This"infers"thevolatility.

Thisimpliedvolatilityisameasureofthevolatilitythemarketitselfisusingtopricetheoption.

这里讲了两种计算volatilityoftheunderlyingasset,一种是Historicalvolatility,即用已知的资产价格,计算收益的波动率,即标准差。

另外一种方法是用BSM公式倒推出波动率,这个波动率称为Impliedvolatility。

用BSM方法的话,要求知道opion的价格,而且这个价格应能反应基础资产的波动率。

LOSn:

CompareandcontrastAmericanoptionsonforwardsandfuturestoEuropeanoptionsonforwardsandfutures.

optionsonfutures称为期货期权,即optionsonfutures的持有者有权但无义务进入一个futures,这里options的基础资产是futures,本身也是衍生金融工具了。

AmericanoptionsonforwardsandfuturestoEuropeanoptionsonforwardsandfutures.的最大区别是Americanoptionsonforwardsandfutures可提前执行,而Europeanoptionsonforwardsandfutures.一定要在到期日才可以执行。

这个LOS讲了,提早执行Americanoptionsonfutures有时是有利的。

这样,AmericanoptionsonforwardsandfuturestoEuropeanoptionsonforwardsandfutures的价格就不一样,Americanoptionsonforwards的价格可能会高一点。

InthecaseofAmericanoptionsonfutures,itcouldbeadvisabletoexercisecallsandputsearly.SuchanearlyexerciseisneverjustifiedinthecaseofAmericancallsonunderlyingassetsthanmakenocashpayments,butmaybeworthwhileinthecaseofAmericancalloptionsonfutures.

Americanoptionsonfutures,putsandcalls,canattimesbeexercisedearly,sotheyaredifferentfromEuropeanoptionsonfuturesandbringahigherprice.

_

LOSa:

Distinguishbetweenthepricingandvaluationofswaps.

Atypicalswapwillbefixed/floating,soitwillcontainafixedrate,orpayment.Topricethisswap,thetermsatthebeginningoftheswapneedtobedetermined.Thefixedtermsaresetatthebeginningoftheswap,sotheswapwillhaveabeginningmarketvalueofzero.

Valuingaswapinvolvesfindingoutthemarketvalueoftheswapbasedonpresentmarketconditions.Overtime,marketvaluewillchange:

Atinitiation,thereisnoassetorliabilitytoeitherparty,sincethevaluationiszero.

Astimegoesonandmarketvaluechanges,theswapwillhaveapositivevaluetooneparty,andanegativevaluetotheother.

LOSb:

Explaintheequivalenceofswapstocombinationsofotherinstruments.

前面说过swaps实际是一系列的forward,定价swaps,实际上是定价这一系列的forward,这一系列的forward有共同的执行价格。

举个例子,在一个plainvanillainterestrateswap中,一方答应以浮动利率交换固定利率,其实是一系列的FRA,现在的问题是,在一个plainvanillainterestrateswap中,固定利率是多少才合适?

求这个固定利率实际上就是priceplainvanillainterestrateswap。

Valueofswaps是求的swap的价值,对一方而言,其得到的,减去其付出的,就是其价值,价值可能为正,可能为负的。

Swaps既然是一系列的远期,远期在开始的时候,是不用前端支付的,因此,在swap的初始,其价值应该为零的。

记住这个话Atinitiation,thereisnoassetorliabilitytoeitherparty,sincethevaluationiszero。

在swap的生命期内,swap的价格是不会发生改变的,因为这个价格一开始就确定了,在整个期内都是固定不变,即写进合同中了。

记住这句话Thepriceofaswap,quotedasthefixedrateintheswap,isdeterminedatcontractinitiationandremainsfixedforthelifeoftheswap.

Swapscanbelookedatascombinationsofotherassets:

Currencyswaps:

Similartoissuingabonddenominatedinonecurrencyandusingtheproceedstopurchaseabonddenominatedinanothercurrency.

Currencyswaps相当于一一国货币发行债券,以所得购买以另一国货币表示的债券。

Interestrateswaps:

Similartoissuingafixed-ratebondandusingtheproceedstopurchaseafloating-ratebond,orthereverse.

Interestrateswaps相当于发行浮动利率债券,用所得购买固定利率债券,或反过来。

这里,要搞清楚fixedpayer与fixedreceiver的区别。

fixedpayer是指pay(空头)fixedrate,receive(多头)floatingrate.fixedreceiver反过来。

发行债券是空头该债券,购买债券是多头该债券。

所以fixedpayerinInterestrateswaps相当于发行固定利率的债券,再用所得购买浮动利率的债券。

Equityswaps:

Similartoissuingabondandusingtheproceedstopurchasestock,orthereverse.

Equityswaps是一方支付对方Equity收益,另一方支付固定利率。

Equityswaps相当于发行债券,用所得购买股票,或反过来。

Equityswapswithbothsidespayingequityreturn:

Similartosellingshortonestockandusingtheproceedstopurchaseanotherstock.(Stockpositionisnotabuy-and-holdposition-willrequirerebalancing.)

Equityswapswithbothsidespayingequityreturn相当于空头一股票,再用所得多头另一股票。

LOSc:

Explainhowinterestrateswapsareequivalenttoaseriesofoff-marketforwardrateagreements(FRAs).

FRA实际上也是以固定利率交换浮动利率,所以interestrateswaps与FRA是十分相似的,但FRA是一期的,只发生一期的结算,而interestrateswaps是多期的结算,因此是一系列的FRA。

这一系列的FRA不可能有相同的价格,因为浮动利率总会变动的。

而interestrateswaps的swaprate,即价格,只有一个,所以,可以把swaprate看成是一系列FRA价格的平均数,这样,有的FRA的价格大于swaprate,有的是小于swaprate,这样可看成是一系列的off-marketforwardrateagreements。

AseriesofFRAsexpiringonthepaymentdatesofaswapwouldnotlikelyallhavethesamefixedratesasthoseinazero-valueswap(atinitiation).Ifweviewtheswapfixedrateasa(complex)averageofthefixedratesonanequivalentseriesofFRAs,someoftheFRArateswillbeabove,andothersbelow,theswapfixedrate.

Viewingthecomponentpartsoftheswapinthisway,wecanconcludethattheyare(individually)off-marketforwards.

Recalltha

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- CFA NOTES

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

税务师考试每日一练27.docx

-

四年级数学估算三位数乘两位数教学设计.docx

-

四下语文教一二单元案.docx

-

苏教版小学一年级下册美术教案 1.docx

-

通信专业常用英语术语详解.docx

-

图书管理系统数据库.docx

-

外研版新标准英语六年级上册全册教案小学一年级起点.docx

-

斯大林主义与苏联社会.docx

-

完整word版文献综述并购.docx

-

四德工程建设工作汇报.docx

-

苏教版国标本小学语文五年级下册经典作业设计案例.docx

-

完整版川教版五下英语教案全.docx

-

完整版新航路的开辟学案.docx

-

太阳能工程竣工资料.docx

-

完整一年级认识图形奥数题有答案.docx

-

特殊伙伴关系的历史复归析当前法俄关系.docx

-

危险化学品灾害事故应急预案.docx

-

五年级语文下册成语填空练习题大全74.docx

-

土建工程质量通病及防治措施.docx