青岛海尔营运能力分析.docx

青岛海尔营运能力分析.docx

- 文档编号:6085243

- 上传时间:2023-01-03

- 格式:DOCX

- 页数:10

- 大小:364.56KB

青岛海尔营运能力分析.docx

《青岛海尔营运能力分析.docx》由会员分享,可在线阅读,更多相关《青岛海尔营运能力分析.docx(10页珍藏版)》请在冰豆网上搜索。

青岛海尔营运能力分析

青岛海尔营运能力分析

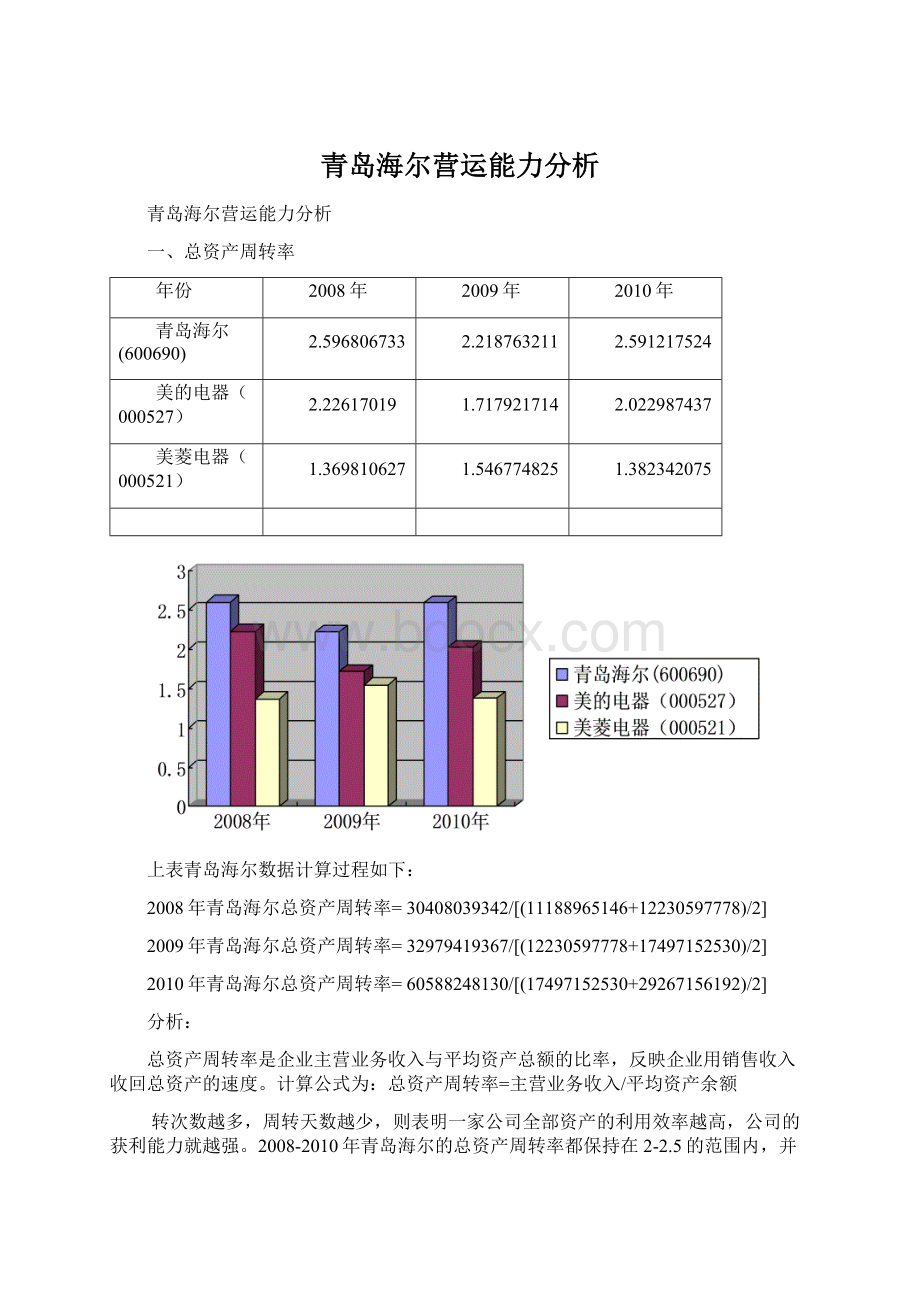

一、总资产周转率

年份

2008年

2009年

2010年

青岛海尔(600690)

2.596806733

2.218763211

2.591217524

美的电器(000527)

2.22617019

1.717921714

2.022987437

美菱电器(000521)

1.369810627

1.546774825

1.382342075

上表青岛海尔数据计算过程如下:

2008年青岛海尔总资产周转率=30408039342/[(11188965146+12230597778)/2]

2009年青岛海尔总资产周转率=32979419367/[(12230597778+17497152530)/2]

2010年青岛海尔总资产周转率=60588248130/[(17497152530+29267156192)/2]

分析:

总资产周转率是企业主营业务收入与平均资产总额的比率,反映企业用销售收入收回总资产的速度。

计算公式为:

总资产周转率=主营业务收入/平均资产余额

转次数越多,周转天数越少,则表明一家公司全部资产的利用效率越高,公司的获利能力就越强。

2008-2010年青岛海尔的总资产周转率都保持在2-2.5的范围内,并且高于其他同行业的知名企业,说明青岛海尔在这段时期利用全部资产进行经营的效率高,其结果将使公司的偿债能力和获利能力增强。

二、固定资产周转率

年份

2008年

2009年

2010年

青岛海尔(600690)

12.63065235

13.44616114

21.55486283

美的电器(000527)

10.98535078

8.822041577

11.15623859

美菱电器(000521)

9.171329157

8.604892597

9.865157257

上表青岛海尔数据计算过程如下:

2008年青岛海尔固定资产周转率=30408039342/[(2359037933+2455921500)/2]

2009年青岛海尔固定资产周转率=32979419367/[(2455921500+2449481465)/2]

2010年青岛海尔固定资产周转率=60588248130/[(2449481465+3172289233)/2]

分析:

固定资产周转率是企业的主营业务收入与平均固定资产净值的比率。

其计算公式为:

固定资产周转率=主营业务收入/平均固定资产净值

平均固定资产净值=(年初固定资产净值+年末固定资产净值)/2

固定资产的周转率越高,周转天数越少,表明公司固定资产的利用效率越高,公司的获利能力越强;反之,则公司的获利能力越弱。

2008-2010年青岛海尔固定资产周转率逐年升高,并且高于同行业的知名企业,周转天数同理逐年减少,并且低于同行业的知名企业,所以青岛海尔这3年间的固定资产的利用效率升高了,相对其他企业的利用率高了,企业的获利能力更强。

三、流动资产周转率

年份

2008年

2009年

2010年

青岛海尔(600690)

3.884969436

3.177453702

3.322978783

美的电器(000527)

3.452203586

2.707900445

3.034007719

美菱电器(000521)

2.766867051

2.720798034

1.930455757

上表青岛海尔数据计算过程如下:

2008年青岛海尔流动资产周转率=30408039342/[(7790863868+7863333592)/2]

2009年青岛海尔流动资产周转率=32979419367/[(7863333592+12895061311)/2]

2010年青岛海尔流动资产周转率=60588248130/[(12895061311+23571164980)/2]

分析:

流动资产周转率又叫流动资产周转次数,是销售收入与全部流动资产平均余额的比率。

它反映的是全部流动资产的利用效率。

用时间表示流动资产周转速度的指标叫流动资产周转天数,它表示流动资产平均周转一次所需的时间。

其计算公式为:

流动资产周转率=主营业务收入/流动资产平均余额

流动资产周转天数=360/流动资产周转次数

流动资产周转率是分析流动资产周转情况的一个综合指标。

流动资产周转快,会相对节约流动资产,相当于扩大了企业资产投入,增强了企业盈利能力;反之,若周转速度慢,为维持正常经营,企业必须不断投入更多的资源,以满足流动资产周转需要,导致资金使用效率低,也降低了企业盈利能力。

2008-2010年期间由于青岛海尔的流动资产逐年增加,以致流动资产周转率有所回落,但趋于平稳态势,并且都要高于同行业知名企业,可见青岛海尔在3年内为了维持正常的经营运作,不断投入更多的资源满足流动资产周转的需要,此时资金使用率就降低,盈利能力也受到限制,但相对于同行业企业还是有相当的盈利能力。

四、应收账款周转率

年份

2008年

2009年

2010年

青岛海尔(600690)

44.27899724

32.99229096

36.213503

美的电器(000527)

20.49309285

12.43639909

16.37037622

美菱电器(000521)

17.13381111

21.10197213

23.85776381

上表青岛海尔数据计算过程如下:

2008年青岛海尔应收账款周转率=30408039342/[(578904135+794570480)/2]

2009年青岛海尔应收账款周转率=32979419367/[(794570480+1204649241)/2]

2010年青岛海尔应收账款周转率=60588248130/[(1204649241+2141519625)/2]

分析:

应收账款周转率又称为应收账款周转次数,指年度内应收账款转为现金的平均次数,它说明应收账款的变现速度。

从时间角度分析,反映企业应收账款变现的指标应该是应收账款周转天数,即企业从发生应收账款到收回现金所需要的时间。

其计算公式是:

应收账款周转率=主营业务收入/应收账款平均余额

应收账款周转天数=360/应收账款周转率

一般而言,企业的应收账款周转率越高,平均收账期越短,说明企业的应收账款回收得越快;反之,则企业的营运资金过多地呆滞在应收账款上,会严重影响企业资金的正常周转。

2008-2010年间青岛海尔的应收账款周转率在45-30之间浮动,呈现下降回稳趋势,并高于同行业的知名企业,可见应收账款的变现能力较其他企业还是胜人一筹的,趋于平稳态势。

同时,也有一些因素会影响应收账款周转率和周转天数的计算。

首先,由于企业生产经营的季节性原因,使应收账款周转率不能正确反映企业销售的实际情况。

其次,企业在产品销售过程中大量使用分期付款的方式。

最后,有些企业年末销售量大增或年末销售量大幅度下降。

这些因素都会对应收账款周转率或周转天数造成很大的影响。

青岛海尔2008年年末的应收账款高于年初的应收账款的37%左右,2009年高出51%左右,2010年甚至高出77%,所以应收账款周转率也只能从一个方面来说明该企业的一个变现能力,仍需从各个角度来分析考虑。

五、存货周转率

年份

2008年

2009年

2010年

青岛海尔(600690)

9.777508344

13.49654777

17.51827306

美的电器(000527)

6.131992564

6.744198365

7.638358731

美菱电器(000521)

5.649952715

5.753515765

4.756980803

上表青岛海尔数据计算过程如下:

2008年青岛海尔存货周转率=23375986069/[(2928666219+1852917237)/2]

2009年青岛海尔存货周转率=24263147272/[(1852917237+1742542534)/2]

2010年青岛海尔存货周转率=46420009146/[(1742542534+3557067650)/2]

分析:

存货周转率也叫存货周转次数,是企业一定时期的主营业务成本与平均存货的比率。

存货周转率可用以测定企业存货的变现速度,衡量企业的销货能力及存货是否储备过量。

它是对企业供、产、销各环节管理状况的综合反映。

用时间表示的存货周转率就是存货周转天数,指企业的存货自入库登账之日起到发运出售之日止的平均天数。

其计算公式为:

存货周转率(周转次数)=主营业务成本/存货平均余额=主营业务成本/(期初存货+期末存货)÷2

存货平均周转天数=360/存货周转率

在企业的流动资产中,通常存货所占的比重较大,企业存货的流动性如何,将直接影响企业的流动比率。

一般而言,企业存货的周转速度越快,存货的资金占用水平就越低,流动性就越强,存货的变现速度越快。

所以,提高存货周转率可以提高企业的变现能力。

2008年-2010年青岛海尔的存货周转率逐年上升,并且高于同行业知名企业,因为青岛海尔在此3年间,存货成本不断增加,并且重要的是其主营业务收入的增长,使其存货数量加速消化,以致良性循环。

可见青岛海尔这几年的存货周转速度变快,占用存货的资金不多,流动性就越强,存货的变现速度也就变快了。

存货周转率和存货周转天数分析的目的是找出企业存货管理中存在的问题,从而提高存货管理的水平,使存货管理在保证企业生产经营连续性的同时,尽可能少占用企业的经营资金,提高企业资金的使用效率,促进企业管理水平的提高。

六、营运资金周转率

年份

2008年

2009年

2010年

青岛海尔(600690)

8.486238247

8.660767536

13.32365149

美的电器(000527)

-63.38296712

2150.921352

29.23169213

美菱电器(000521)

-7.833384012

-14.51390302

13.92262757

上表青岛海尔数据计算过程如下:

2008年青岛海尔营运资金周转率=30408039342/[(3747641136+3418794323)/2]

2009年青岛海尔营运资金周转率=32979419367/[(3418794323+4197024767)/2]

2010年青岛海尔营运资金周转率=60588248130/[(4197024767+4897816567)/2]

分析:

营运资金周转率是指在某一特定时期内产品销售收入与营运资金平均占用额的比例,表明企业在一定时期(通常为一年)内营运资金的周转次数。

营运资金周转天数是指营运资金周转一次所需要的时间。

其计算公式为:

营运资金周转率=主营业务收入净额/营运资金平均占用额

营运资金平均占用额=(期初营运资金+期末营运资金)/2

营运周转天数=计算期天数/营运资金周转次数

营运资金是流动资产减去流动负债后的余额,是用于提供营业上使用的资金部分。

营运资金的多少及其流动可用于评估企业补偿短期到期债务的能力。

一个企业所拥有的资产总额,既有流动性大、变现能力强的流动资产,也有长期占用、流动性差的固定资产,还有价值及流动性难以确定的无形资产等。

供生产经营中短期周转使用的仅为流动资产。

由于流动负债期限短,通常在短期内必须动用一部分流动资产来清偿,因而更为稳健的方法是将流动资产超过流动负债的余额作为营业中使用的资产。

衡量营运资金周转速度的指标有营运资金周转率和营运资金周转天数。

每个企业应根据资金的规模、销售收入的多少拥有相当数额的营运资金,以维持正常生产需要。

一般情况下,一定时期内营运资金周转次数越多,即营运资金周转天数越短,表明企业运用较少的营运资金可获得较多的销售收入,营运资金的运用效果显著。

反之,则企业营运资金的运用不佳。

七、营业周期

年份

2008年

2009年

2010年

青岛海尔(600690)

44.94946182

37.58512758

30.49101408

美的电器(000527)

76.27538057

82.32649874

69.12148607

美菱电器(000521)

84.72843465

79.63045459

90.76768129

上表青岛海尔数据计算过程如下:

2008年青岛海尔营业周期=360/9.777508344+360/44.27899724

2009年青岛海尔营业周期=360/13.49654777+360/32.99229096

2010年青岛海尔营业周期=360/17.51827306+360/36.213503

分析:

企业的营业周期是指企业从取得存货开始到销售存货并收回现金为止的时间。

营业周期的长短取决于存货周转天数和应收账款周转天数。

其计算公式为:

营业周期=存货周转天数+应收账款周转天数

营业周期说明企业需要多长时间能将期末存货全部变成现金。

一般而言,一个企业的营业周期短,说明资金周转速度快;营业周期长,说明资金周转速度慢。

由于营业周期的长短取决于存货周转率和应收账款周转天数,所以决定企业资产流动性强弱的主要因素是存货周转天数和应收账款周转天数。

在2008年至2010年间,青岛海尔的存货周转天数和应收账款周转天数,逐年减少,这样良好的趋势使营业周期逐年缩短,并且都短于其他同行业知名企业。

可见青岛海尔这几年企业资产的使用率高,资金周转速度快,企业获利能力强,企业资产的流动性强,资产风险就越低。

综上所述,2008年-2010年间,总资产周转率的层面,青岛海尔在这段时期利用全部资产进行经营的效率高;固定资产周转率的层面,说明该企业固定资产的利用效率高,公司的获利能力越强;流动资产周转率的层面,青岛海尔在3年内为了维持正常的经营运作,不断投入更多的资源满足流动资产周转的需要,此时资金使用率就降低,盈利能力也受到限制;应收账款周转率的层面,应收账款的变现能力较其他企业还是胜人一筹的,趋于平稳态势;存货周转率的层面,青岛海尔这几年的存货周转速度变快,占用存货的资金不多,流动性就越强,存货的变现速度也就变快了;营业周期的层面,青岛海尔这几年企业资产的使用率高,资金周转速度快,企业获利能力强,企业资产的流动性强,资产风险就越低。

总体看来,该企业的营运能力还是相对其他同行业知名企业要高,并且稳定,拥有良好的盈利模式。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 青岛 海尔 营运 能力 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

全新版大学英语第二版综合教程3答案Unit1Unit8.docx

-

郭老师幼儿园大班科学活动倒计时.docx

-

六下音乐.docx

-

燃煤锅炉烟气的除尘脱硫工艺设计.docx

-

国考国家公务员面试真题和解析国税.docx

-

鲁迅作文之作文的鲁迅.docx

-

人大财务管理学习指导书选择判断题第六版.docx

-

国信集团建设项目管理办法.docx

-

罗胖解读必然想创业的人我都建议他们做这个完整版.docx

-

海外私募股权基金监管风向的转变及其启示.docx

-

监控员转正工作总结.docx

-

煤矿井下通风基础知识.docx

-

检验科各科室工作流程.docx

-

门球竞赛规则.docx

-

寒假九年级英语词汇复习精选.docx

-

教学精品录播应用系统解决方案.docx

-

焦炉烟道气余热回收利用技改项目可行性研究报告.docx

-

建设工程单位分部分项检验批的定义及划分完整版.docx

-

泌尿外科常见疾病分级诊疗指南.docx