多元线性回归模型案例及作业汇总.docx

多元线性回归模型案例及作业汇总.docx

- 文档编号:6082037

- 上传时间:2023-01-03

- 格式:DOCX

- 页数:14

- 大小:636.14KB

多元线性回归模型案例及作业汇总.docx

《多元线性回归模型案例及作业汇总.docx》由会员分享,可在线阅读,更多相关《多元线性回归模型案例及作业汇总.docx(14页珍藏版)》请在冰豆网上搜索。

多元线性回归模型案例及作业汇总

1.表1列出了中国2000年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L。

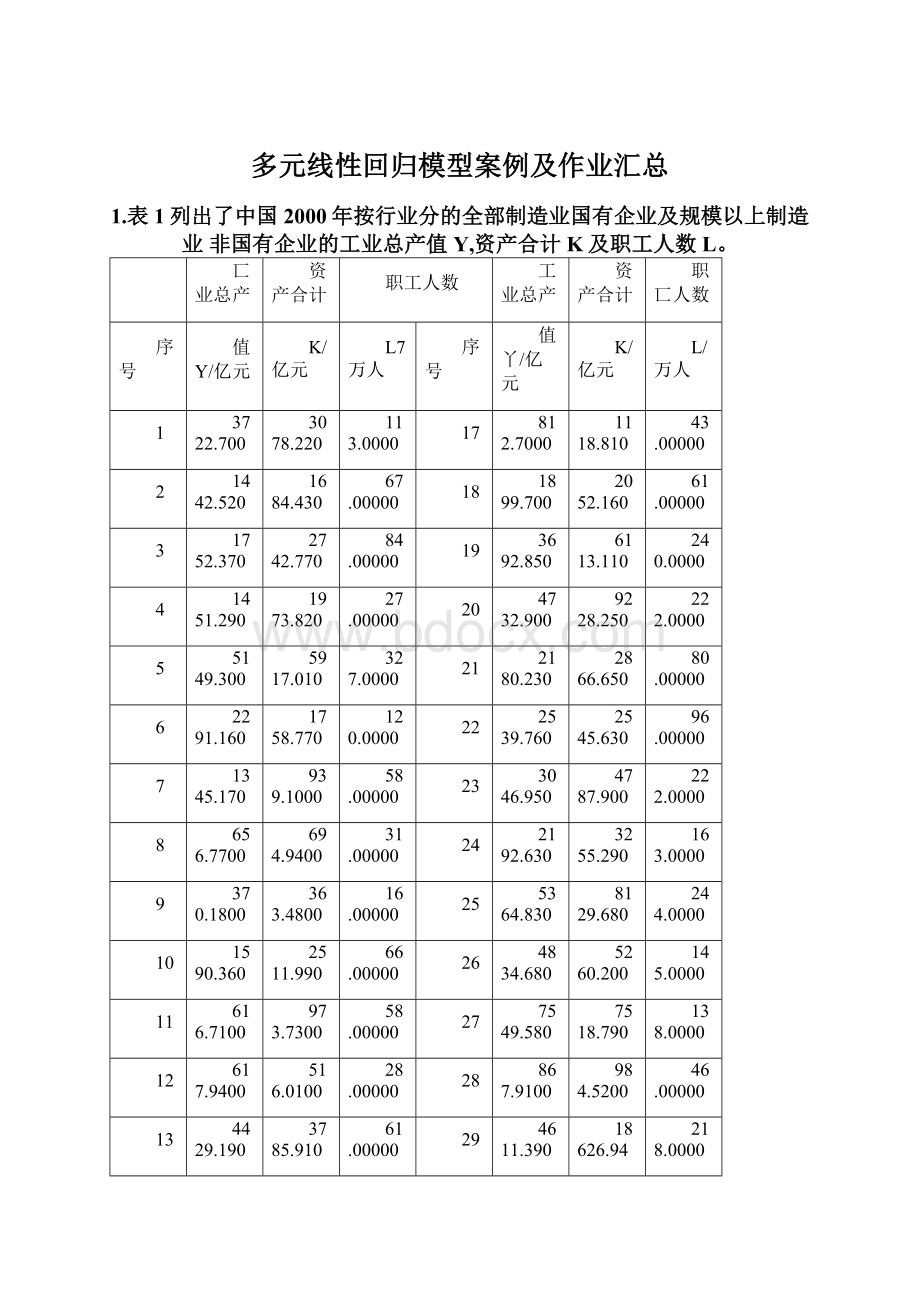

匸业总产

资产合计

职工人数

工业总产

资产合计

职匸人数

序号

值Y/亿元

K/亿元

L7万人

序号

值丫/亿元

K/亿元

L/万人

1

3722.700

3078.220

113.0000

17

812.7000

1118.810

43.00000

2

1442.520

1684.430

67.00000

18

1899.700

2052.160

61.00000

3

1752.370

2742.770

84.00000

19

3692.850

6113.110

240.0000

4

1451.290

1973.820

27.00000

20

4732.900

9228.250

222.0000

5

5149.300

5917.010

327.0000

21

2180.230

2866.650

80.00000

6

2291.160

1758.770

120.0000

22

2539.760

2545.630

96.00000

7

1345.170

939.1000

58.00000

23

3046.950

4787.900

222.0000

8

656.7700

694.9400

31.00000

24

2192.630

3255.290

163.0000

9

370.1800

363.4800

16.00000

25

5364.830

8129.680

244.0000

10

1590.360

2511.990

66.00000

26

4834.680

5260.200

145.0000

11

616.7100

973.7300

58.00000

27

7549.580

7518.790

138.0000

12

617.9400

516.0100

28.00000

28

867.9100

984.5200

46.00000

13

4429.190

3785.910

61.00000

29

4611.390

18626.94

218.0000

14

5749.020

8688.030

254.0000

30

170.3000

610.9100

19.00000

15

1781.370

2798.900

83.00000

31

325.5300

1523.190

45.00000

16

1243.070

1808.440

33.00000

设定模型为:

Y=AK认"

(1)利用上述资料,进行回归分析;

(2)回答:

中国2000年的制造业总体呈现规模报酬不变状态吗?

将模型进行双对数变换如下:

InY=\nA+a\nK+

1)进行回归分析:

10

得到如下回归结果:

DependentVariable:

LOG(¥)Method:

LeastSquares

Date:

07/03/08Time:

14:

19

Sample:

131

Includedobservations;31

Variable

Coeflficient

Std.Error

t-Statistic

Prob.

C

1.153994

0727611

1.586004

0.1240

LOG(K)

0.609236

0.176378

3.454149

0.0018

LOG(L)

0.360796

0.201591

1.789741

0.0843

R-squared

0.809926

Meandependentvar

7.493997

AdjustedR-squared

0796346

S.D.dependentvar

0.942960

S.E.ofregression

0.425538

Akaikeinfocriterion

1.220839

Sumsquaredresid

5.070303

Schwarzcriterion

1.359612

Loglikelihood

-15.92300

F-statistic

59.65501

Durbin-Watsonstat

0.793209

Prob(F-statistic)

0.000000

于是,样本回归方程为:

lnr=1.154+0.609InK+0.361In厶

(1.59)(3.45)(1.79)

R2=0.8099,R=0.7963,F=59.66

从回归结果可以看出,模型的拟合度较好,在显著性水平0.1的条件下,各项系数均通过了t检验。

从F检验可以看出,方程对Y的解释程度较少。

^=0.7963表明,工业总产值对数值的79.6%的变化可以由资产合计对数与职工

10的对数值的变化来解释,但仍有20』%的变化是由其他因素的变化影响的。

从上述回归结果看,&+p=0.97al,即资产与劳动的产出弹性之和近似为1,表明中国制造业在2000年基本呈现规模报酬不变的状态。

2.表3.3列出了某地区家庭人均鸡肉年消费量Y与家庭月平均收入X,鸡肉价格P1,猪肉价格P2与牛肉价格P3的相关数据。

年份Y/千

X/元

P】/(元/千克)

P?

/(元/千克)

P”(元/千克)

年份

Y/千

克

X/元

Pi/(元/千克)

P"(元/千克)

P”(元/千克)

克

1980

2.78

397

4.22

5.07

7.83

1992

4.18

911

3.97

7.91

11.40

1981

2.99

413

3.81

5.20

7.92

1993

4.04

931

5.21

9.54

12.41

1982

2.98

439

4.03

5.40

7.92

1994

4.07

1021

4.89

9.42

12.76

1983

3.08

459

3.95

5.53

7.92

1995

4.01

1165

5.83

12.35

14.29

1984

3.12

492

3.73

5.47

7.74

1996

4.27

1349

5.79

12.99

14.36

1985

3.33

528

3.81

6.37

8.02

1997

4.41

1449

5.67

11.76

13.92

1986

3.56

560

3.93

6.98

8.04

1998

4.67

1575

6.37

13.09

16.55

1987

3.64

624

3.78

6.59

8.39

1999

5.06

1759

6.16

12.98

20.33

1988

3.67

666

3.84

6.45

8.55

2000

5.01

1994

5.89

12.80

21.96

1989

3.84

717

4.01

7.00

9.37

2001

5.17

2258

6.64

14.10

22.16

1990

4.04

768

3.86

7.32

10.61

2002

5.29

2478

7.04

16.82

23.26

1991

4.03

843

3.98

6.78

10.48

(1)求出该地区关于家庭鸡肉消费需求的如下模型:

In丫=几+AInX+民In斥+0彳山出+A农+11

(2)请分析,鸡肉的家庭消费需求是否受猪肉及牛肉价格的影响。

先做回归分析,过程如下:

10

输出结果如下:

DependentVariable:

LOG(¥)Method:

LeastSquares

Date:

07/03£)8Time:

15:

32

Sample:

19802002

Includedobservations:

23

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-0.731520

0.296947

-2.463467

0.0241

LOGpQ

0.345257

0.082565

4.181649

0.0006

LOG(P1)

■0.502122

0.109891

-4.569294

0.0002

LOG(P2)

0.146868

0.099006

1.483420

0.1553

LOG(P3)

0.087185

0.099852

0.873137

0.3941

R-squared

0.982474

Meandependentvar

1.361301

AdjustedR-squared

0.978579

S.D.dependentvar

0.187659

S.E.ofreqression

0.027465

Akaikeinfocriterion

-4.162123

Sumsquaredresid

0.013578

Schwarzcriterion

-3.915276

Loglikelihood

52.86441

F-statistic

252.2633

Durbin-Watsonstat

1.824820

Prob(F-statistic)

0.000000

所以,回归方程为:

InY=-0.7315+0.3463InX-0.502lln/>+0.1469In£+0.0872InP、

(-2.463)(4.182)(-4.569)(1.483)(0.873)

由上述回归结果可以知道,鸡肉消费需求受家庭收入水平和鸡肉价格的影响,

而牛肉价格和猪肉价格对鸡肉消费需求的影响并不显著。

验证猪肉价格和鸡肉价格是否有影响,可以通过赤池准则(AIC)和施瓦茨准则

10

(SC)o若AIC值或SC值减少了,就应该去掉该解释变量。

去掉猪肉价格P2与牛肉价格P3重新进行回归分析,结果如下:

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-1.125797

0.088420

-12.73237

0.0000

LOG(X)

0.451547

0.024554

18.38966

0.0000

LOG(P1)

-0.372735

0.063104

-5.906668

0.0000

R-squared

0.980287

Meandependentvar

1.361301

AdjustedR-squared

0.978316

S・D.dependentvar

0.187659

S・E.ofregression

0.027634

Akaikeinfocriterion

-4.218445

Sumsquaredresid

0.015273

Schwarzcriterion

-4.070337

Loglikelihood

51.51212

F-statistic

497.2843

Durbin-Watsonstat

1.877706

Prob(F-statistic)

0.000000

通过比较可以看出,AIC值和SC值都变小了,所以应该去掉猪肉价格P2与牛肉价格P3这两个解释变量。

所以该地区猪肉与牛肉价格确实对家庭的鸡肉消费不产生显著影响。

3.某硫酸厂生产的硫酸的透明度指标一直达不到优质要求,经分析透明度低与硫酸中金属杂质的含量太高有关。

影响透明度的主要金属杂质是铁、钙、铅.镁等。

通过正交试验的方法发现铁是影响硫酸透明度的最主要原因。

测虽了47组样本值,数据见表3.4。

表3.4硫酸透明度y与铁杂质含量x数据

序数

X

Y

序数X

Y

1

31

190

25

60

50

2

32

190

26

60

41

3

34

180

27

61

52

4

35

140

28

63

34

5

36

150

29

64

40

6

37

120

30

65

25

7

39

110

31

69

30

8

40

81

32

74

20

9

42

100

33

74

40

10

42

80

34

76

25

11

43

110

35

79

30

12

43

80

36

85

25

13

48

68

37

87

16

14

49

80

38

89

16

15

50

50

39

99

20

16

52

70

40

76

20

10

17

52

50

41

100

20

18

53

60

42

100

20

19

54

44

43

110

15

20

54

54

44

110

15

21

56

48

45

122

27

22

56

50

46

154

20

23

58

56

47

210

20

24

58

52

1.通过线性化的方式估计非线性模型。

(1)建立倒数模型,在EquationSpecification(方程设定)框中输入

10

得到输出结果为

®ETie・s:

一[Equation:

UUTITLEDlorkfile:

CASE2:

:

Caxe2a\]

FileEditObjectViewProcQuickOptionsWindowHelp

Vie剧[Proc][Objeut][print:

]|N«ame][Frexe][Estimate『Fore■:

吕stS®sResids]

DependentVariable:

1/Y

Method:

LeastSquares

Date:

06/29/08Time:

19:

13

Sample:

147

Ineludedobservations:

47

Variable

Coefficient

Std.Errort-Statistic

Prob.

C

0.069277

0.00373018.57095

0.0000

1/X

-2.372132

0.198608-11.94979

0.0000

R-squared

0.760380

Meandependentvar

0.027578

AdjustedR-squared

0.755055

S.D.dependentvar

0.018266

S.E.ofregression

0.009040

Akaikeinfocriterion

-6.532609

Sumsquaredresid

0.003678

Schwarzcriterion

-6.453879

Loglikelihood

155.5163

F-statistic

142.7975

Durbin-Watsonstat

1.095271

Prob(F-statistic)

0.000000

所以倒数表达式为:

l/y=0.069-2.37(1/x)

io

(18.57)(-11.95)

R2=0.76,F=14\DW=\.095

(2)建立指数函数

方程设定为:

得到输出结果为:

DependentVariable:

LOG(Y)Method:

LeastSquaresDate:

06/29;DSTime:

19:

21Sample:

147

Includedobservations;47

Variable

Coefficient

Std.Errort-Statistic

Prob.

0

1.993733

0.09075521.96822

0.0000

1/X

104.5195

4.82943121.64219

0.0000

R-squared

0.912346

Meandependentvar

3.831065

AdjustedR-squared

0.910399

S.D.dependentvar

0.734762

S.巳ofregression

0.219940

Akaikeinfocriterion

-0.149302

Sumsquaredresid

2.176813

Schwarzcriterion

-0.070573

Loglikelihood

5.508606

F-statistic

468.3845

Durbin-Watsonstat

1.711547

Prob(F-statistic)

0.000000

所以指数表达式为:

Iny=1.99+104.5(1/x)

io

(22)(21.6)

R2=0.91,F=468.3&DW=\.7\

把表达式还原为指数形式:

104.5(1>

Iny=ln(7.33)+104.5(1/x)即y=7.33^“

可决系数也由0.76提高到0.91,可见拟合为指数函数比倒数函数更好。

2.直接估计非线性回归模型

得到输出结果为^

10

DependentVariable:

Y

Method:

LeastSquares

Date:

06/29/08Time:

19:

40

Sample:

147

Includedobservations:

47

Convergenceachievedafter7iterations

Y=C(irEXP(C

(2)*(1/X))

Coefficient

StdError

t-Statistic

Prob.

0

(1)

8.296504

0756108

10.97264

0.0000

0

(2)

100.0780

3.406214

29.38101

0.0000

R-squared

0.956857

Meandependentvar

60.29787

AdjustedR-squared

0.955899

S.D.dependentvar

47.36625

S.巳of便gression

9.947076

Akaikeinfocriterion

7.474056

Sumsquaredresid

4452.494

Schwarzcriterion

7.552785

Loglikelihood

-173.6403

Durbin-Watsonstat

2.463986

对应的非线性估计结果是:

100.1

(1)

y=8.2965^

(11)(29.4)

R2=0.96

可见可决系数由0.91提髙到0.96,则直接估计结果比线性化之后估计更好。

10

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 多元 线性 回归 模型 案例 作业 汇总

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

其他财务管理人员岗位工作总结汇报报告范文模板Word文档下载推荐.docx

-

山东省淄博市淄川区般阳中学学年高二月考语文试题夏考Word文件下载.docx

-

人教版小学语文教学实录梅花魂Word文档格式.docx

-

劳动保障工作述职报告多篇文档格式.docx

-

娄底市两型产业发展规划可编辑Word格式文档下载.docx

-

六年级美术复习试题一Word文件下载.docx

-

深圳律师协会Word格式文档下载.docx

-

商品门面实行质量保证书和住宅使用说明书制度的规定Word格式.docx

-

市委书记XXX在全市反腐败工作会议上的讲话Word文档下载推荐.docx

-

年难忘的春节小学四年级作文Word文件下载.docx

-

高二物理上学期第一次月考试题34Word格式.docx

-

福建师范大学大学秋季《大学英语2》在线作业一满分标准答案Word文档格式.docx

-

四川省成都市届高三语文月考试题Word格式文档下载.docx

-

34电气部分C级电气部分复习题Word格式.docx

-

生活说说很现实的说说 100句生活说说很现实的说说最新Word格式文档下载.docx

-

DLNA第一步UPnP协议栈Word文档格式.docx

-

山东大学硕士研究生招生考试自命题科目考试大纲851计算机基础综合考试大纲文档格式.docx

-

农村参考资料空心化及其治理Word下载.docx

-

数字证书申请表三篇Word格式.docx