时间序列分析ARMA模型实验.docx

时间序列分析ARMA模型实验.docx

- 文档编号:5143644

- 上传时间:2022-12-13

- 格式:DOCX

- 页数:24

- 大小:292.88KB

时间序列分析ARMA模型实验.docx

《时间序列分析ARMA模型实验.docx》由会员分享,可在线阅读,更多相关《时间序列分析ARMA模型实验.docx(24页珍藏版)》请在冰豆网上搜索。

时间序列分析ARMA模型实验

基于ARMA模型的社会融资规模增长分析

-——-ARMA模型实验

第一部分实验分析目的及方法

一般说来,若时间序列满足平稳随机过程的性质,则可用经典的ARMA模型进行建模和预则。

但是,由于金融时间序列随机波动较大,很少满足ARMA模型的适用条件,无法直接采用该模型进行处理。

通过对数化及差分处理后,将原本非平稳的序列处理为近似平稳的序列,可以采用ARMA模型进行建模和分析。

第二部分实验数据

2。

1数据来源

数据来源于中经网统计数据库.具体数据见附录表5。

1.

2.2所选数据变量

社会融资规模指一定时期内(每月、每季或每年)实体经济从金融体系获得的全部资金总额,为一增量概念,即期末余额减去期初余额的差额,或当期发行或发生额扣除当期兑付或偿还额的差额。

社会融资规模作为重要的宏观监测指标,由实体经济需求所决定,反映金融体系对实体经济的资金量支持.

本实验拟选取2005年11月到2014年9月我国以月为单位的社会融资规模的数据来构建ARMA模型,并利用该模型进行分析预测。

第三部分ARMA模型构建

3。

1判断序列的平稳性

首先绘制出M的折线图,结果如下图:

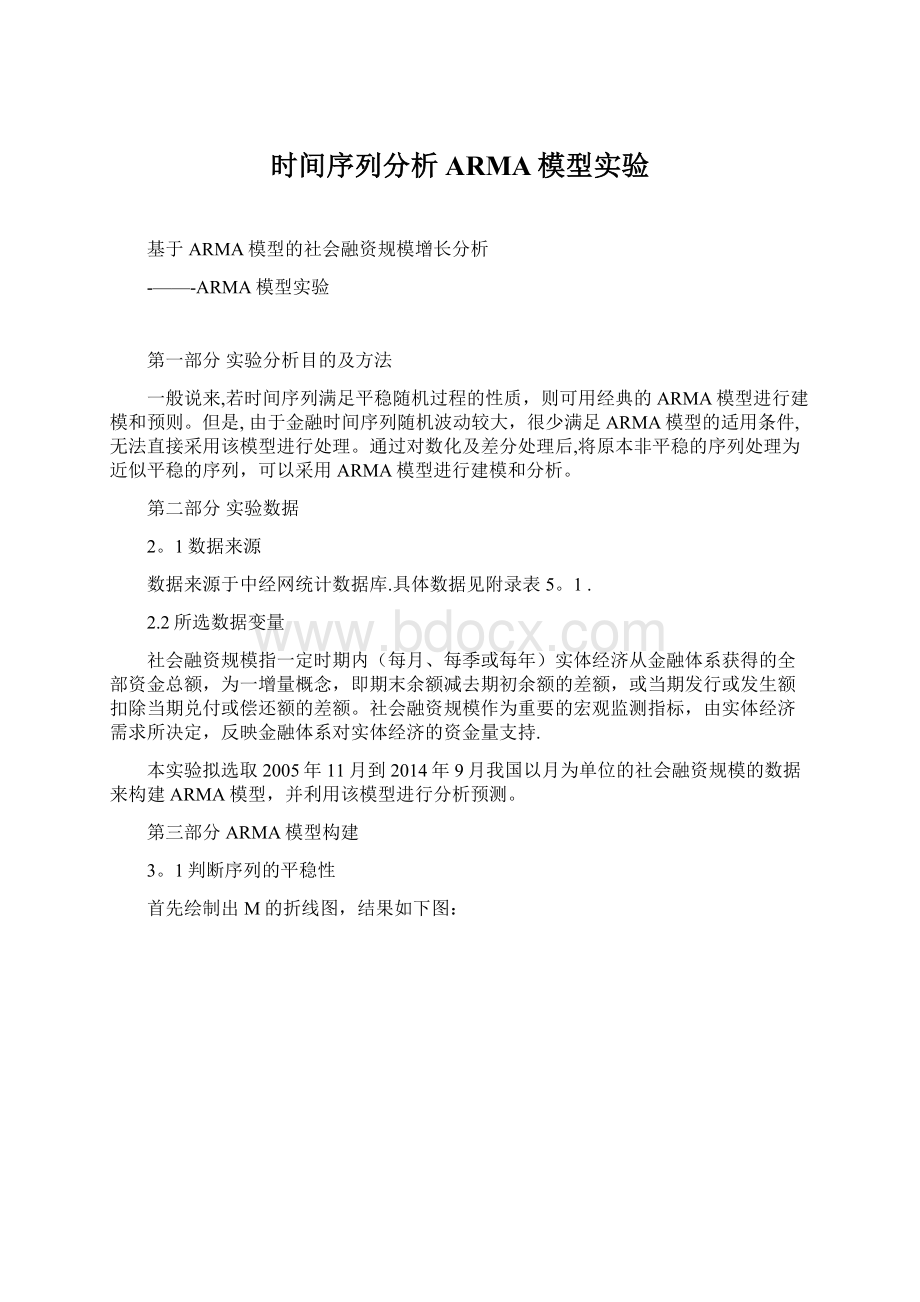

图3。

1社会融资规模M曲线图

从图中可以看出,社会融资规模M序列具有一定的趋势性,由此可以初步判断该序列是非平稳的。

此外,m在每年同时期出现相同的变动趋势,表明m还存在季节特征。

下面对m的平稳性和季节性·进行进一步检验。

为了减少m的变动趋势以及异方差性,先对m进行对数化处理,记为lm,其时序图如下:

图3.2lm曲线图

对数化后的趋势性减弱,但仍存在一定的趋势性,下面观察lm的自相关图

表3.1lm的自相关图

上表可以看出,该lm序列的PACF只在滞后一期、二期和三期是显著的,ACF随着滞后结束的增加慢慢衰减至0,由此可以看出该序列表现出一定的平稳性。

进一步进行单位根检验,由于存在较弱的趋势性且均值不为零,选择存在趋势项的形式,并根据AIC自动选择之后结束,单位根检验结果如下:

表3。

2单位根输出结果

NullHypothesis:

LMhasaunitroot

Exogenous:

Constant,LinearTrend

LagLength:

0(Automatic-basedonSIC,maxlag=12)

t—Statistic

Prob。

*

AugmentedDickey-Fullerteststatistic

—8。

674646

0。

0000

Testcriticalvalues:

1%level

-4.046925

5%level

-3。

452764

10%level

—3。

151911

*MacKinnon(1996)one-sidedp—values。

单位根统计量ADF=—8.674646小于临界值,且P为0.0000,因此该序列不存在单位根,即该序列是平稳序列。

由于趋势性会掩盖季节性,从lm图中可以看出,该序列有一定的季节性,为了分析季节性,对lm进行差分处理,进一步观察季节性:

图3.3dlm曲线图

观察dlm的自相关表:

表3。

3dlm的自相关图

Date:

11/02/14Time:

22:

35

Sample:

2005M112014M09

Includedobservations:

106

Autocorrelation

PartialCorrelation

AC

PAC

Q—Stat

Prob

****|。

|

****|.|

1

—0.566

-0.566

34。

934

0.000

。

|*|

**|。

|

2

0.113

—0.305

36.341

0。

000

。

|。

|

*|.|

3

0.032

—0。

093

36.455

0.000

*|。

|

*|.|

4

—0。

084

—0.114

37。

244

0.000

.|*|

.|。

|

5

0。

105

0.015

38。

494

0。

000

*|.|

*|。

|

6

-0.182

—0。

182

42。

296

0。

000

.|*|

*|.|

7

0。

105

—0。

156

43。

563

0.000

.|。

|

*|。

|

8

—0。

058

—0。

171

43.954

0。

000

。

|。

|

*|.|

9

-0.019

-0.196

43.996

0。

000

。

|*|

.|.|

10

0.110

-0。

045

45。

429

0。

000

**|.|

**|。

|

11

-0.242

—0.329

52。

501

0。

000

.|***|

.|.|

12

0.363

0.023

68。

516

0。

000

*|.|

.|。

|

13

-0。

202

0.032

73。

534

0.000

.|*|

.|*|

14

0。

101

0.125

74.815

0。

000

.|。

|

.|*|

15

0。

004

0。

141

74.817

0。

000

*|.|

*|.|

16

—0。

161

-0。

089

78。

110

0。

000

.|**|

。

|。

|

17

0。

219

0。

037

84。

252

0。

000

**|。

|

.|。

|

18

-0.221

—0。

036

90。

623

0。

000

.|*|

.|。

|

19

0。

089

—0.046

91。

662

0。

000

*|.|

*|.|

20

—0.080

-0。

158

92.516

0。

000

。

|。

|

。

|。

|

21

0。

067

-0。

039

93.115

0。

000

.|。

|

.|.|

22

0.068

0。

056

93.749

0。

000

**|。

|

*|.|

23

—0。

231

—0.130

101。

08

0。

000

.|***|

.|*|

24

0.359

0。

116

119。

04

0.000

*|。

|

。

|*|

25

-0。

189

0。

123

124.09

0.000

。

|.|

。

|.|

26

0.032

0。

034

124.23

0。

000

.|.|

。

|.|

27

0。

059

0。

037

124.74

0.000

*|.|

.|。

|

28

-0。

126

0.044

127。

08

0。

000

。

|*|

*|。

|

29

0.087

—0。

079

128。

21

0。

000

。

|.|

.|*|

30

-0.050

0。

092

128。

58

0。

000

。

|。

|

.|.|

31

-0。

037

-0。

019

128.79

0.000

.|.|

*|.|

32

—0。

035

-0.113

128。

97

0。

000

.|.|

。

|。

|

33

0.041

-0。

056

129。

24

0.000

.|*|

。

|.|

34

0.078

—0.027

130。

21

0.000

**|。

|

*|。

|

35

-0.215

-0。

197

137.64

0.000

.|***|

.|*|

36

0。

380

0.130

161.26

0。

000

由dlm的自相关图可知,dlm在滞后期为12、24、36等差的自相关系数均显著异于零。

因此该序列为以12为周期呈现季节性,而且季节自相关系数并没有衰减至零,因此为了考虑这种季节性,进行季节性差分,得新变量sdlm:

观察sdlm的自相关图:

表3。

4sdlm的自相关图

Date:

11/02/14Time:

22:

40

Sample:

2005M112014M09

Includedobservations:

94

Autocorrelation

PartialCorrelation

AC

PAC

Q—Stat

Prob

****|.|

****|.|

1

-0.505

-0.505

24。

767

0.000

。

|.|

***|.|

2

—0.057

-0。

419

25。

082

0。

000

。

|.|

**|.|

3

0。

073

—0。

292

25。

609

0。

000

.|*|

。

|。

|

4

0.160

0。

067

28.169

0.000

**|.|

。

*|.|

5

-0.264

-0.125

35。

252

0。

000

.|*|

。

*|。

|

6

0.098

-0。

110

36.244

0.000

。

|*|

.|.|

7

0。

098

0.019

37。

243

0.000

。

|.|

.|*|

8

—0.041

0。

082

37.419

0.000

。

*|.|

.|.|

9

-0.132

-0.038

39.275

0.000

。

|*|

.*|。

|

10

0。

076

-0.139

39.902

0.000

.|**|

.|**|

11

0.227

0.247

45。

485

0.000

***|.|

**|.|

12

-0。

459

-0.259

68。

647

0.000

.|*|

**|.|

13

0.193

—0.251

72。

777

0.000

。

|*|

。

*|.|

14

0。

132

—0.101

74。

753

0.000

。

*|.|

.*|.|

15

-0.142

-0.189

77.056

0.000

。

|.|

.|。

|

16

-0。

053

—0。

056

77。

378

0。

000

。

|**|

.|*|

17

0.233

0。

091

83。

751

0.000

**|.|

。

*|.|

18

—0.234

—0.179

90。

258

0.000

。

|*|

.|.|

19

0。

102

0.054

91.505

0.000

。

|.|

。

|.|

20

—0.052

—0。

035

91。

841

0.000

.|*|

。

|。

|

21

0.123

-0.009

93。

714

0。

000

。

|。

|

.|*|

22

—0.059

0.120

94.150

0.000

.|.|

.|**|

23

-0。

011

0。

215

94.166

0。

000

.|。

|

。

*|.|

24

—0.032

—0。

170

94.301

0.000

。

|*|

.*|。

|

25

0.088

—0.137

95。

303

0.000

.*|。

|

。

|.|

26

-0。

105

-0.034

96.760

0.000

.|*|

.*|.|

27

0。

077

—0。

116

97。

562

0.000

.|。

|

。

*|.|

28

-0。

054

—0。

178

97.967

0.000

。

|.|

.|.|

29

0。

010

0.032

97.982

0。

000

。

|*|

.|.|

30

0。

102

0。

039

99。

457

0.000

。

*|。

|

.*|.|

31

-0。

179

-0.099

104。

06

0。

000

。

|.|

.|.|

32

0。

071

—0。

058

104.79

0.000

.|.|

.*|.|

33

0。

031

—0。

066

104.93

0。

000

。

*|.|

.*|。

|

34

-0.089

—0。

144

106.13

0.000

.|。

|

。

|*|

35

0.036

0.082

106。

32

0.000

.|*|

。

*|.|

36

0.105

—0.102

108.05

0.000

Sdlm在滞后期24之后的季节ACF和PACF已衰减至零,下面对sdlm建立SARMA模型。

3.2模型参数识别

由表3。

4sdlm的自相关图的自相关图可知,偏自相关系数在3阶后都落在两倍标准差的范围以内,即不显著异于零。

自相关系数在1阶和12阶显著异于零.因此SARMA(p,q)模型中选择p、q均不超过3。

此外,由于高阶移动平均模型估计较为困难而且自回归模型可以表示无穷阶的移动平均过程,因此Q尽可能取小。

拟选择SARMA(1,0)(1,0)12、SARMA(1,0)(1,1)12、SARMA(1,1)(1,0)12、SARMA(1,1)(1,1)12、SARMA(2,0)(1,0)12、SARMA(2,0)(1,1)12、SARMA(3,0)(1,0)12、SARMA(3,0)(1,1)12八个模型来拟合sdlnm.

3.3模型参数估计

以SARMA(1,0)(1,0)12模型为例,分析该模型的估计及残差的检验,其他模型类似。

回归结果为:

表3.5SARMA(1,0)(1,0)12模型估计结果

DependentVariable:

SDLM

Method:

LeastSquares

Date:

11/02/14Time:

22:

50

Sample(adjusted):

2008M012014M09

Includedobservations:

81afteradjustments

Convergenceachievedafter6iterations

Variable

Coefficient

Std。

Error

t—Statistic

Prob。

C

—0。

005305

0.023352

—0。

227165

0.8209

AR

(1)

-0。

490855

0。

098580

-4.979256

0.0000

SAR(12)

—0.548509

0。

096987

-5。

655471

0.0000

R—squared

0。

448053

Meandependentvar

—0。

004983

AdjustedR—squared

0。

433901

S。

D。

dependentvar

0.644876

S。

E.ofregression

0.485202

Akaikeinfocriterion

1。

427829

Sumsquaredresid

18。

36280

Schwarzcriterion

1.516512

Loglikelihood

—54.82707

Hannan—Quinncriter。

1.463410

F—statistic

31.65901

Durbin-Watsonstat

2.348799

Prob(F-statistic)

0.000000

InvertedARRoots

。

92+。

25i

。

92—。

25i

.67+.67i

。

67-.67i

。

25-。

92i

。

25+.92i

-。

25—。

92i

—。

25+。

92i

-.49

—。

67—。

67i

-。

67—。

67i

-.92+.25i

-.92-。

25i

由表3.3可知,AR

(1)与sar(12))的P值均小于0.05,参数显著,可以通过检验.该模型AIC为1.427829,SC值为1.516512。

回归结果的最后一部分表示该模型滞后多项式的反特征根,小于1,因此该模型是平稳的。

下面对残差进行检验。

观察残差的自相关图:

表3。

6SARMA(1,0)(1,0)12模型的残差检验结果

由表3.6可知,由Q统计量可知残差存在自相关性,P值远小于0。

05,因此残差不满足白噪声的假设.

将八个模型的估计结果进行汇总如下:

表3.7不同SARMA模型的特征汇总表

AIC

SC

平稳性

可逆性

残差是否满足白噪声

SARMA(1,0)(1,0)12

1.427829

1。

516512

是

是

否

SARMA(1,0)(1,1)12

1.095434

1。

095434

是

是

否

SARMA(1,1)(1,0)12

1。

206181

1。

206181

是

是

是

SARMA(1,1)(1,1)12

0.862496

1.010301

是

是

是

SARMA(2,0)(1,0)12

1.010301

1.424354

是

是

否

SARMA(2,0)(1,1)12

1。

000248

1。

149124

是

是

否

SARMA(3,0)(1,0)12

1。

241764

1。

391729

是

是

是

SARMA(3,0)(1,1)12

1。

391729

0.959325

是

是

是

综合来看,根据信息准则,应选择SARMA(1,1)(1,1)12对数据进行拟合是最优的。

拟合结果为:

表3。

8SARMA(1,1)(1,1)12模型估计结果

DependentVariable:

SDLM

Method:

LeastSquares

Date:

11/02/14Time:

23:

16

Sample(adjusted):

2008M012014M09

Includedobservations:

81afteradjustments

Convergenceachievedafter13iterations

MABackcast:

2006M122007M12

Variable

Coefficient

Std.Error

t-Statistic

Prob。

C

-0。

006821

0.002943

—2。

317782

0。

0232

AR

(1)

0.018663

0。

141168

0.132203

0.8952

SAR(12)

-0.201623

0.120638

—1。

671313

0。

0988

MA

(1)

—0.833947

0.080352

—10。

37865

0.0000

SMA(12)

—0.860391

0.041002

-20.98427

0。

0000

R—squared

0.701510

Meandependentvar

-0。

004983

AdjustedR—squared

0.685800

S.D。

dependentvar

0。

644876

S.E。

ofregression

0.361475

Akaikeinfocriterion

0。

862496

Sumsquaredresid

9。

930500

Schwarzcriterion

1.010301

Loglikelihood

—29。

93107

Hannan-Quinnc

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 时间 序列 分析 ARMA 模型 实验

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

高一地理湘教版必修第一册核心素养+期末真题测评001.docx

-

过来人谈大学专业系列1.docx

-

七下Unit1教案表格式.docx

-

卵巢保养新方法让女人年轻10岁红墙国医教你睡前养巢太神奇遭疯传.docx

-

人教版四年级数学下册计算题大全155.docx

-

强烈推荐年产300吨固体植酸可行性研究报告定稿.docx

-

电子产品常用防水设计和防水处理方法.docx

-

1部编人教版小学语文四年级上册语文园地四 表格式教案教学设计.docx

-

关于工程变更设计变更的协议.docx

-

各种装置的气密性检查方法归纳汇总.docx

-

亲和源策划方案.docx

-

计算机文化基础试题1.docx

-

全国一级注册建筑师考试前期与场地设计考点总结新鲜出炉.docx

-

干部绩效考核办法.docx

-

数码城可行性研究报告.docx

-

裸眼3D当前市场的应用与发展.docx

-

高一下学期语文教案.docx

-

巧记汉语拼音口诀大全.docx

-

电子商务中第三方支付的安全问题研究及对策毕业论文.docx