会计学综合案例word版.docx

会计学综合案例word版.docx

- 文档编号:5007421

- 上传时间:2022-12-12

- 格式:DOCX

- 页数:20

- 大小:22.16KB

会计学综合案例word版.docx

《会计学综合案例word版.docx》由会员分享,可在线阅读,更多相关《会计学综合案例word版.docx(20页珍藏版)》请在冰豆网上搜索。

会计学综合案例word版

资料:

A.某股份有限公司为一般纳税人。

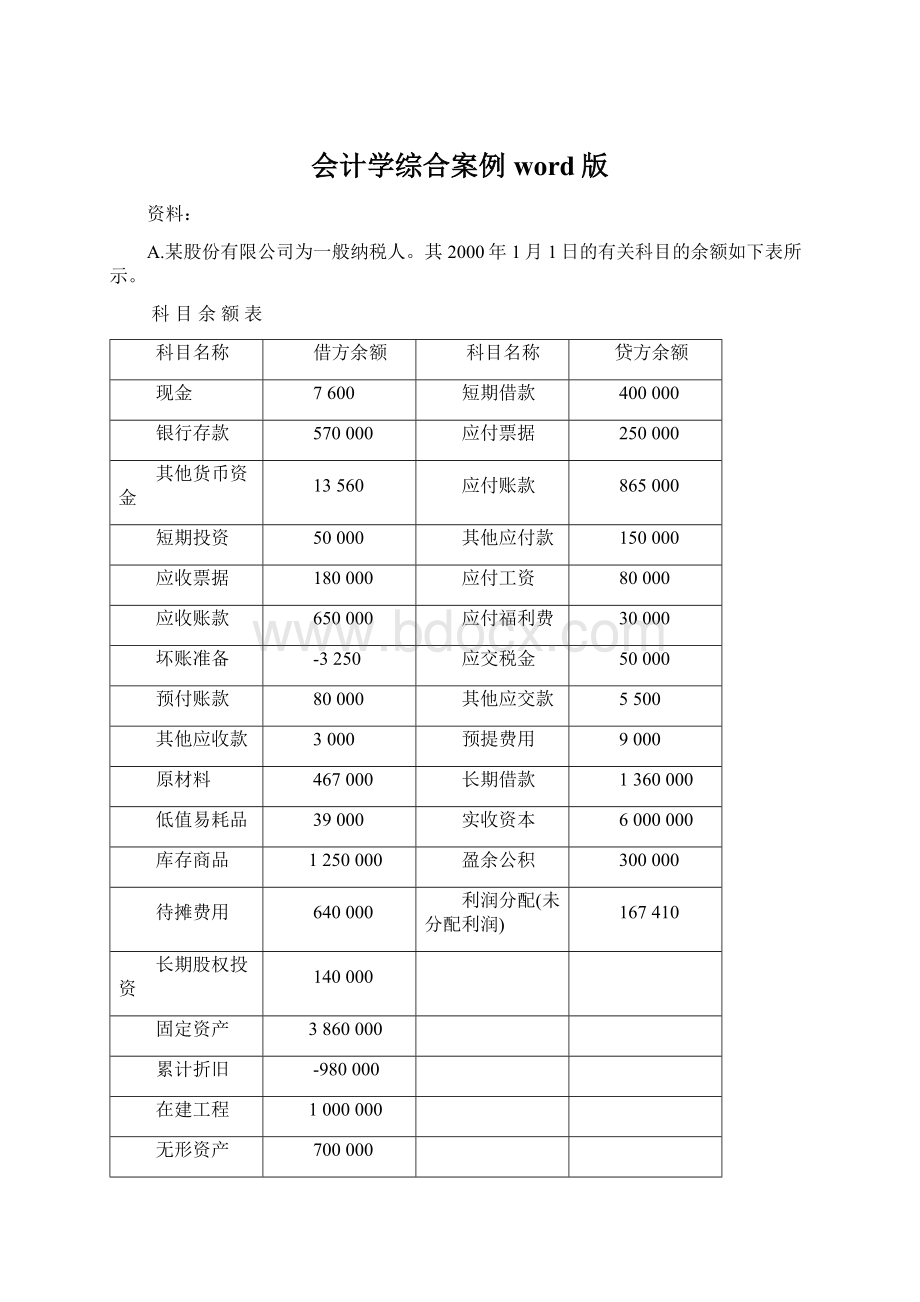

其2000年1月1日的有关科目的余额如下表所示。

科目余额表

科目名称

借方余额

科目名称

贷方余额

现金

7600

短期借款

400000

银行存款

570000

应付票据

250000

其他货币资金

13560

应付账款

865000

短期投资

50000

其他应付款

150000

应收票据

180000

应付工资

80000

应收账款

650000

应付福利费

30000

坏账准备

-3250

应交税金

50000

预付账款

80000

其他应交款

5500

其他应收款

3000

预提费用

9000

原材料

467000

长期借款

1360000

低值易耗品

39000

实收资本

6000000

库存商品

1250000

盈余公积

300000

待摊费用

640000

利润分配(未分配利润)

167410

长期股权投资

140000

固定资产

3860000

累计折旧

-980000

在建工程

1000000

无形资产

700000

合计

9666910

合计

9666910

B.公司2000年发生的经济业务如下:

1.企业用存款采购原材料一批,货款500000元,税款85000,款项全部支付,材料到达。

2.企业转让短期投资,该投资账面价值为40000元,转让的价款55000元,已存入银行。

3.企业购入不需安装设备一台,价款及增值税合计234000元,支付运费、保险费1000元款项已全部用存款支付。

设备已交付使用。

4.企业基本生产车间报废设备一台,原价300000元,已计提折旧280000元,清理费1500元,残值收入2000元。

均通过银行收支,该项固定资产已清理完毕。

5.企业用存款归还短期借款的本金170000元,利息8500元(已预提)

6.基本生产领用原材料778000元,领用低值易耗品14300元(采用一次摊销法)。

7.分配职工工资700000元,其中生产工人工资565000,车间管理人员工资67000元,行政管理部门人员工资68000元。

8.提取职工福利费98000元,其中生产工人工资79100,车间管理人员工资9380元,行政管理部门人员工资9520元。

9.计提固定资产折旧80000元,其中计入制造费用60000元,管理费用20000元。

10.企业销售产品一批,销售价格600000元,税金102000元,该批产品已经发出,价款尚未收到,并结转该批产品的实际成本380000元,。

11.企业的施工工程计算应负担的长期借款利息120000元,该借款的本金未付。

12.工程应付工资380000元,应付福利费53200元。

13.公司一张面值为700000元的无息银行承兑汇票到期(不含增值税),票款已收入企业银行账户。

14.公司出售一台设备,收到价款180000元,该设备原价560000元,已计提折旧400000元。

15.通过银行支付工资1080000,其中包括支付给在建工程人员的工资380000。

16.摊销无形资产30000元,摊销生产车间的固定资产修理费45000(已列入待摊费用)

17.结转制造费用195680元,计算并结转本期完工产品成本1617780元,没有期初在产品,本期生产的产品全部完工。

18.企业采用商业承兑汇票的方式销售产品一批,价款为525000元,增值税为89250元,收到面值为614250元的商业承兑汇票一张,并结转产品的实际成本205000元。

19.用银行存款支付产品展览费,广告费8000元。

20.收到应收账款300000元(不含增值税),款项已存入银行。

21.按应收账款余额的5‰计提坏账准备。

22.公司本期产品销售应交纳的教育费附加1570元,

23.企业用银行存款交纳增值税50000元,教育费附加1570元。

24.企业用银行存款偿付到期的商业汇票60000元(此金额全为货款)。

25.企业计提短期借款的利息费用3000元。

26.将各收支科目结转本年利润。

27.计算并结转本期应交所得税。

28.提取法定盈余公积27697.8元,法定公益金13848.9元。

29.将本年利润和利润分配各明细科目的余额转入“未分配利润”明细科目。

30.用银行存款交纳所得税81300元。

答案:

根据上述业务编制会计分录:

1.借:

原材料500000

应交税金——应交增值税(进项税)85000

贷:

银行存款585000

2.借:

银行存款55000

贷:

短期投资40000

投资收益15000

3.借:

固定资产235000

贷:

银行存款235000

4.借:

固定资产清理20000

累计折旧280000

贷:

固定资产300000

借:

固定资产清理1500

贷:

银行存款1500

借:

银行存款2000

贷:

固定资产清理2000

借:

营业外支出—处置固定资产净损失19500

贷:

固定资产清理19500

5.借:

短期借款170000

预提费用8500

贷:

银行存款178500

6.借:

生产成本778000

贷:

原材料778000

借:

制造费用14300

贷:

低值易耗品14300

7.借:

生产成本565000

制造费用67000

管理费用68000

贷:

应付工资700000

8.借:

生产成本79100

制造费用9380

管理费用9520

贷:

应付福利费98000

9.借:

制造费用60000

管理费用20000

贷:

累计折旧80000

10.借:

应收账款702000

贷:

主营业务收入600000

应交税金—应交增值税(销项税)102000

借:

主营业务成本380000

贷:

库存商品380000

11.借:

在建工程120000

贷:

长期借款120000

12.借:

在建工程433200

贷:

应付工资380000

应付福利费53200

13.借:

银行存款700000

贷:

应收票据700000

14.借:

固定资产清理160000

累计折旧400000

贷:

固定资产560000

借:

银行存款180000

贷:

固定资产清理180000

借:

固定资产清理20000

贷:

营业外收入—处置固定资产净收益20000

15.借:

应付工资1080000

贷:

银行存款1080000

16.借:

管理费用—无形资产摊销30000

贷:

无形资产30000

借:

制造费用45000

贷:

待摊费用45000

17.借:

生产成本195680

贷:

制造费用195680

借:

库存商品1617780

贷;生产成本1617780

18.借:

应收票据614250

贷:

主营业务收入525000

应交税金—应交增值税(销项税)89250

借:

主营业务成本205000

贷:

库存商品205000

19.借:

营业费用—广告费8000

贷:

银行存款8000

20.借:

银行存款300000

贷:

应收账款300000

21.借:

管理费用—坏账损失2010

贷:

坏账准备2010

22.借:

主营业务税金及附加1570

贷:

其他应交款—应交教育费附加1570

23.借:

应交税金—应交增值税(已交税金)50000

其他应交款—应交教育费附加1570

贷:

银行存款51570

24.借:

应付票据60000

贷:

银行存款60000

25.借:

财务费用3000

贷:

预提费用3000

26.借:

主营业务收入1125000

营业外收入20000

投资收益15000

贷:

本年利润1160000

借:

本年利润746600

贷:

主营业务成本585000

主营业务税金及附加1570

管理费用129530

营业费用8000

财务费用3000

营业外支出19500

27.413400×33%=136422

借:

所得税136422

贷:

应交税金—应交所得税136422

借:

本年利润136422

贷:

所得税136422

28.276978×10%=27697.8276978×5%=13848.9

借:

利润分配—提取法定盈余公积27697.8

—提取法定公益金13848.9

贷:

盈余公积—法定盈余公积27697.8

—法定公益金13848.9

29.借:

利润分配—未分配利润41546.7

贷:

利润分配—提取法定盈余公积27697.8

—提取法定公益金13848.9

借:

本年利润276978

贷:

利润分配—未分配利润276978

30.借:

应交税金—应交所得税81300

贷:

银行存款81300

企业2000年12月31日的有关科目的余额如下表所示。

科目余额表

科目名称

借方余额

科目名称

贷方余额

现金

7600

短期借款

230000

银行存款

526130

应付票据

190000

其他货币资金

13560

应付账款

865000

短期投资

10000

其他应付款

150000

应收票据

94250

应付工资

80000

应收账款

1052000

应付福利费

181200

坏账准备

-5260

应交税金

161372

预付账款

80000

其他应交款

5500

其他应收款

3000

预提费用

3500

原材料

189000

长期借款

1480000

低值易耗品

24700

实收资本

6000000

库存商品

2282780

盈余公积

341546.7

待摊费用

595000

利润分配(未分配利润)

402841.3

长期股权投资

140000

固定资产

3235000

累计折旧

-380000

在建工程

1553200

无形资产

670000

合计

10090960

10090960

资产负债表

编制单位:

公司2000年12月31日

资产

行次

年初数

期末数

负债和所有者权益

行次

年初数

期末数

流动资产:

流动负债

货币资金

1

1591160

547290

短期借款

68

400000

230000

短期投资

2

50000

10000

应付票据

69

250000

190000

应收票据

3

180000

94250

应付账款

70

865000

865000

应收股利

4

预收账款

71

应收利息

5

应付工资

72

80000

80000

应收账款

6

646750

1046740

应付福利费

73

30000

181200

其他应收款

7

3000

3000

应付股利

74

预付账款

8

80000

80000

应交税金

75

50000

161372

应收补贴款

9

其他应交款

80

5500

5500

存货

10

1756000

2496480

其他应付款

81

150000

150000

待摊费用

11

640000

595000

预提费用

82

9000

3500

一年内到期的长期债权投资

21

预计负债

83

其他流动资产

24

一年内到期的长期负债

86

流动资产合计

31

4946910

4872760

其他流动负债

90

长期投资

长期股权投资

32

140000

140000

流动负债合计

100

1839500

1866572

长期债权投资

34

长期借款:

长期投资合计

38

140000

140000

长期借款

101

1360000

1480000

固定资产

应付债券

102

固定资产原价

39

3860000

3235000

长期应付款

103

减:

累计折旧

40

980000

380000

专项应付款

106

固定资产净值

41

2880000

2855000

其他长期负债

108

减:

固定资产减值准备

42

长期负债合计

110

1360000

1480000

固定资产净额

43

递延税款:

工程物资

44

递延税款贷项

111

在建工程

45

1000000

1553200

负债合计

114

3199500

3346572

固定资产清理

46

固定资产合计

50

3880000

4408200

所有者权益(或股东权益)

无形资产及其他资产

实收资本(或股本)

115

6000000

6000000

无形资产

51

700000

670000

减:

已归还投资

116

长期待摊费用

52

实收资本(或股本)净额

117

其他长期资产

53

资本公积

118

无形资产及其他资产合计

60

700000

670000

盈余公积

119

300000

341546.7

其中:

法定公益金

120

120000

13848.9

递延税款;

未分配利润

121

167410

402841.3

递延税款借项

61

所有者权益(或股东权益)合计

122

6467410

6744388

资产

67

9666910

10090960

负债和所有者权益(或股东权益)合计

135

9666910

10090960

根据前例的资料,该公司损益类科目的发生额如下表:

科目名称

借方发生额

贷方发生额

科目名称

借方发生额

贷方发生额

主营业务收入

1125000

财务费用

3000

主营业务成本

585000

投资收益

15000

主营业务税金及附加

1570

营业外收入

20000

营业费用

8000

营业外支出

19500

管理费用

129530

所得税

136422

根据上述资料填列的利润表如下:

利润表

编制单位:

年月单位:

元

项目

行次

本月数

本年累计数

一.主营业务收入

1

1125000

减:

主营业务成本

4

585000

主营业务税金及附加

5

1570

二.主营业务利润(亏损以“—”号填列)

10

538430

加:

其他业务利润(亏损以“—”号填列)

11

减:

营业费用

14

8000

管理费用

15

129530

财务费用

16

3000

三.营业利润(亏损以“—”号填列)

18

397900

加:

投资收益(损失以“—”号填列)

19

15000

补贴收入

22

营业外收入

23

20000

减:

营业外支出

25

19500

四.利润总额(亏损以“—”号填列)

27

413400

减:

所得税

28

136422

五.净利润(净亏损以“—”号填列)

30

276978

补充资料

项目

本年累计数

上年实际数

1.出售、处置部门或被投资单位所得收益

2.自然灾害发生的损失

3.会计政策变更增加(或减少)利润总额

4.会计估计变更增加(或减少)利润总额

5.债务重组损失

6.其他

根据前例所给出的资料,该公司2000年的利润分配表如下所示:

项目

金额

本年利润

276978

提取法定盈余

27697.8

提取法定公益金

13848.9

利润分配表

编制单位:

公司2000年度

项目

行次

本年实际

上年实际

一.净利润

1

276978

加:

年初未分配利润

2

167410

其他转入

4

二.可供分配利润

8

444388

减:

提取法定盈余公积

9

27697.8

提取法定公益金

10

13848.9

提取职工奖励及福利基金

11

提取储备基金

12

提取企业发展基金

13

利润归还投资

14

三.可供投资者分配的利润

16

402841.3

减:

应付优先股股利

17

提取任意盈余公积

18

应付普通股股利

19

转作资本(或股本)的普通股股利

20

四.未分配利润

25

402841.3.

现金流量表

编制单位:

××公司2000年度单位:

元

项目

行次

金额

一、经营活动产生的现金流量;

销售商品、提供劳务收到的现金

1

1000000

收到的税费返还

3

收到的其他与经营活动有关的现金

8

现金收入小计

9

1000000

购买商品、接受劳务支付的现金

10

645000

支付给职工以及为职工支付的现金

12

700000

支付的各种税费

13

132870

支付的其他与经营活动有关的现金

18

8000

现金支出小计

20

1485870

经营活动产生的现金流量净额

21

-485870

二、投资活动产生的现金流量

收回投资所收到的现金

22

55000

取得投资收益所收到的现金

23

处置固定资产、无形资产和其他长期资产所收回的现金净额

25

180500

收到的其他与投资活动有关的现金

28

现金流入小计

29

235500

购建固定资产、无形资产和其他长期资所支付的现金

30

615000

投资所支付的现金

31

支付的其他与投资活动有关的现金

35

现金流出小计

36

615000

投资活动产生的现金流量净额

37

-379500

三、筹资活动产生的现金流量

吸收投资所收到的现金

38

借款所收到的现金

40

收到的其他与筹资活动有关的现金

43

现金流入小计

44

偿还债务所支付的现金

45

170000

分配股利、利润和偿还利息所支付的现金

46

8500

支付的其他与筹资活动有关的现金

52

现金流出小计

53

178500

筹资活动产生的现金流量净额

54

-178500

四、汇率变动对现金的影响

55

五、现金及现金等价物净增加额

56

-1043870

补充资料

1.将净利润调节为经营活动现金流量

行次

金额

净利润

57

276978

加:

计提的资产减值准备

58

固定资产折旧

59

80000

无形资产摊销

60

30000

长期待摊费用摊销

61

待摊费用减少(减:

增加)

64

45000

预提费用增加(减:

减少)

65

处置固定资产、无形资产和其他长期资产的损失(减:

收益)

66

-20000

固定资产报废损失

67

19500

财务费用

68

3000

投资损失(减:

收益)

69

-15000

递延税款贷项(减:

借项)

70

存货的减少(减:

增加)

71

-740480

经营性应收项目的减少(减:

增加)

72

-122990

经营性应付项目的增加(减:

减少))

73

-41878

其他

74

经营活动产生的现金流量净额

75

-485870

2.不涉及现金收支的投资和筹资活动;

债务转为资本

76

一年内到期的可转换公司债券

77

融资租入固定资产

78

3.现金及现金等价物净增加情况

现金的期末余额

79

547290

减:

现金的期初余额

80

1591160

加:

现金等价物的期末余额

81

减:

现金等价物的期初余额

82

现金及现金等价物净增加额

83

-1043870

(注:

本资料素材和资料部分来自网络,仅供参考。

请预览后才下载,期待您的好评与关注!

)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 会计学 综合 案例 word

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

餐饮服务承诺书2篇.docx

-

安全员模拟试题8篇.docx

-

XX展示中心讲解员考核办法.docx

-

标准机柜结构设计规范.docx

-

北京新高一分班考试模拟试题语文.docx

-

KPI关键绩效考核指标库.docx

-

成本费用控制与决策.docx

-

JBT10《电控配电用电缆桥架》标准.docx

-

安全生产考试题库及答案.docx

-

安全生产心得体会500字doc.docx

-

部编人教版二年级上册语文生字表笔顺练习.docx

-

本科论文评阅意见评语文档4篇.docx

-

安全技术措施方案.docx

-

澳门防火安全规章简.docx

-

保密承诺书格式范文模板.docx

-

餐饮企业员工手册.docx

-

部编版八年级语文语言运用精选及答案.docx

-

北师大版小学五年级下册数学分数除法一教学设计.docx

-

拆除施工解决方案docx.docx

-

人教课标版小学英语六年级上册Unit 1 How Do You Go There 1.docx

-

人教版一年级数学下册认识人民币练习题精选25.docx

-

人教版中考一模化学试题C卷.docx

-

家长会优秀学生家长代表发言稿.docx

-

人教部编版小学语文必知关联词基础知识详解附练习.docx

-

监理管理用表.docx

-

家纺产品的优势特点.docx

-

人员素质测评理论与方法.docx

-

基于单片机的温湿度控制系统设计.docx

-

家长会发言稿博客.docx

-

人教版三年级上册口算练习题.docx

-

建材品牌厂家代理经销商客户答谢会暨年会策划方案.docx

-

人民教育出版社小学一年级美术上册教案.docx

-

人教版小学三年级数学上册第二单元万以内的加法和减法一练习86.docx

-

人教版小学三年级科学上册教案.docx

-

基于MATLABGUI的Costas环性能演示软件实现学士学位论文 精品.docx

-

建设工程施工合同协议.docx

-

检验工作总结范文4篇.docx

-

吉林专版五年级语文上册全册知识清单.docx